消费规模全国第三,异地游客堂食订单全国第二,住宿入住量全国第三,春节档票房全国第三……这个春节,成都的商家们忙坏了。

据成都零售商协会数据,1月21日-1月27日,成都市30家重点商贸零售企业客流量1246.51万人次,同比增长5.66%;商品销售额11.74亿元,同比增长5.92%。

2022的艰难,划上阶段性句点后,出现向上转折。2023,消费复苏态势已显,那个热闹的成都,正在回归。

01

2022年成都商业市场回顾

购物中心存量/增量

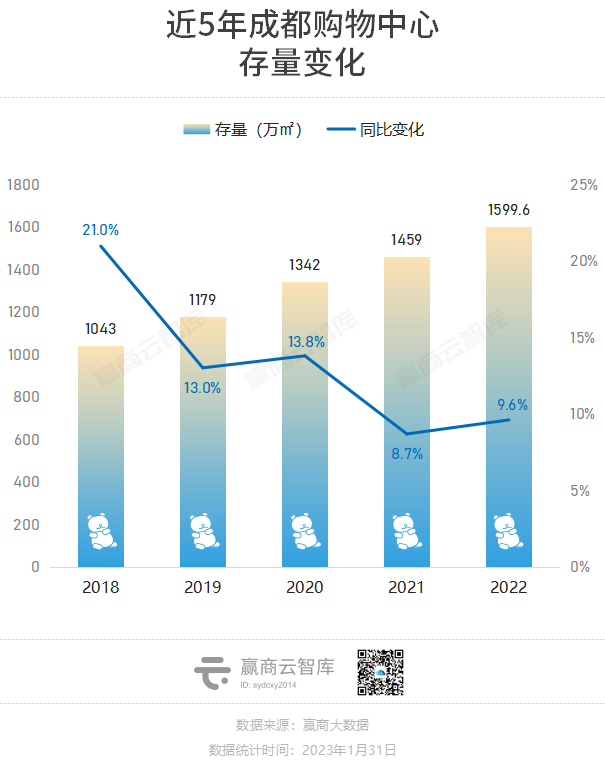

存量:接近1600万㎡,反超北京居第三

近5年,成都商业虽增速有所放缓,但仍在持续放量。至2022年,成都商业存量接近1600万㎡。在全国368个城市(不含港澳台)中,仅次于上海、重庆,反超北京排名第三。

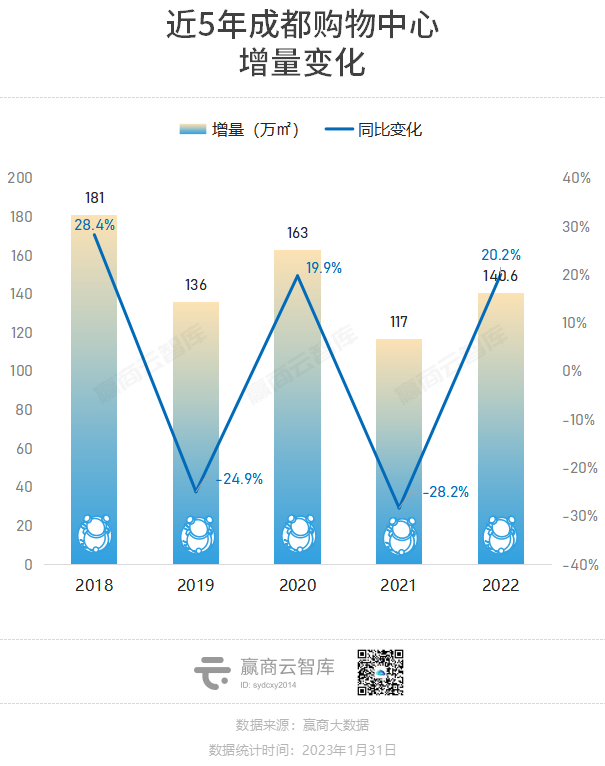

增量:新开15个商业项目,开业率约55.6%

购物中心增量来看,近五年成都新增供应呈现上下波动态势,并在中间出现两个峰值,分别为2018年和2020年,对应年增量为181万㎡和163万㎡。

2022年,成都有15个商业项目(商业建筑面积≥3万㎡)入市,新增供应140.6万㎡,好于2021年,逊于2020年,但仍居全国前列。

对比赢商网2022年初统计的《重磅!2022年西南拟开133个商业项目》,成都项目开业率约55.6%。在15个强二线城市中,开业率次于长沙、深圳和青岛,居第四。

新开商业兑现率不高,其背后原因包括,疫情反复打乱开业计划和推广节奏,高温限电影响商场建设进度及正常营运,居民消费支出减少让商场感受到“寒意”等。

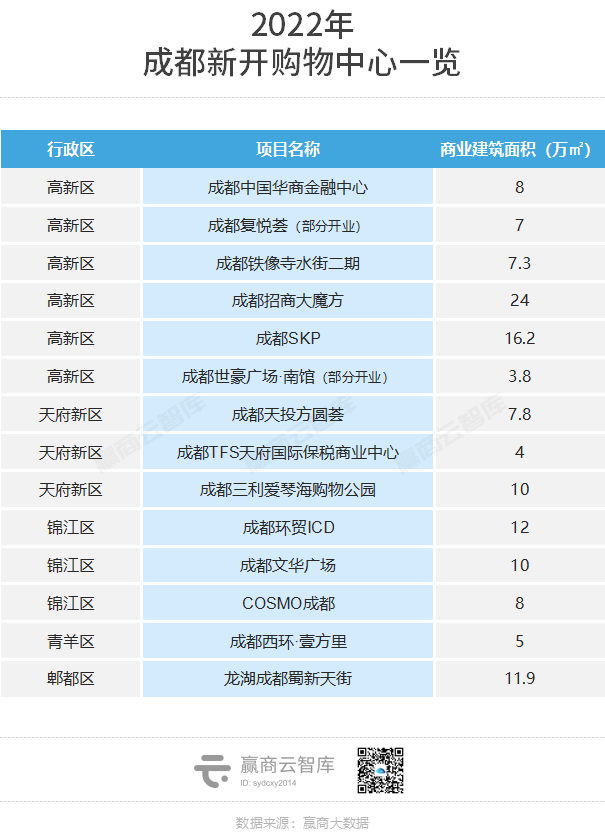

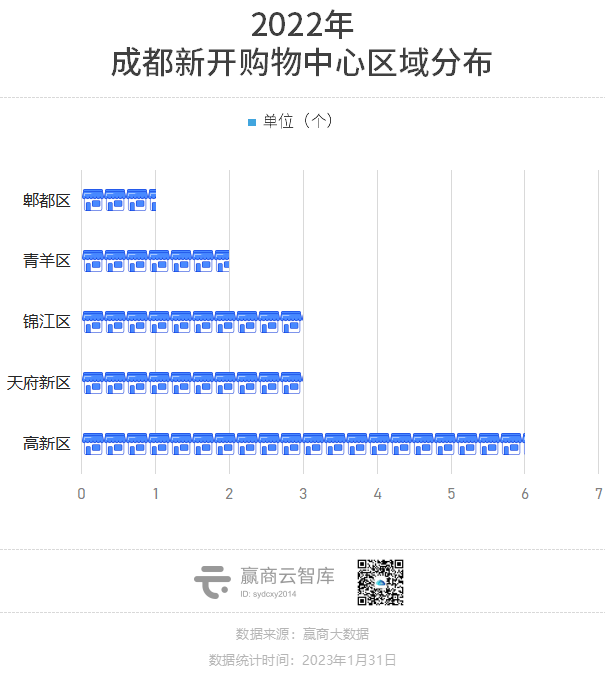

从区域分布来看,成都商业向南发展的趋势正在凸显,2022年高新区+天府新区共计开业9个商业项目,另外是锦江区3个、青羊区2个。

这意味着成都新开商业项目,90%以上在传统五城区+高新区+天府新区,二圈层仅有郫都区的龙湖成都蜀新天街1个项目开出来。

亮点项目

成都SKP为亚洲最大的下沉式建筑,全国首个下沉式高端时尚百货。它的开业为成都2022年的商业划下了浓墨重彩的一笔,超1300个国际一线品牌,极大地丰富了成都高端零售品牌的种类。

成都招商大魔方定位“城市潮玩新引力”,聚焦娱乐、休闲、潮流零售等社交化生活方式业态,同时打造五大沉浸式体验场景。与成都SKP形成互补,有利于增强项目之间的联动。

COSMO成都前身为2007年开业的COSMO财富中心,调改重开后定位为“青年磁场”,志在为年轻人提供潮流零售品牌组合、有调性的餐饮、顶尖的潮流画廊、丰富的艺术演出、展览发布等系列创新业态。

龙湖成都蜀新天街为龙湖商业在成都布局的第九座天街系购物中心,项目体量11.9万㎡,定位“城市乐享生活中心”。2022年12月,项目携手200余家品牌亮相,整体招商率超99%,开业率98%,其中区域首进品牌超60%,以“TOD+POD+首店经济”三大关键词,打开商业新可能。

第18届中国商业地产节将于5月在广州举办,系列主题展——【中国城市商业馆】,打通合作对接“最后一公里”,联动五大国际消费中心城市+19个消费前沿省市,集合全国1000+城市活力商业项目,精准对接2000+全业态品牌资源,助力项目建设专属品牌库,为招商推广提供一站式全方位招商展示平台。

点击上图即刻报名

商圈格局变化

市场加速洗牌,商圈格局生变,从单核到双核,成都交子金融商圈站上C位,传统核心商圈春盐商圈加速调改。

交子金融商圈站上C位,成都高端商业“双核”格局成型

高新区的交子金融商圈是2022年商圈中的C位,继商业体量24.3㎡的招商大魔方于2022年10月开业后,紧接着,体量16.2万㎡的成都SKP开业,两大重量级商业综合体,与环球中心一道组成城南的现象级一站式游购娱功能组团。

同时SKP与银泰in99一起共同形成城南高端商业组团,高端零售商业体量升至34.1万㎡,比肩春盐商圈(IFS和太古里)的31万㎡,成都高端商业“双核”格局成型。

而在此之前,该商圈还有成都复悦荟、成都中国华商金融中心开业,前者为滨江街区商业,与招商大魔方、成都SKP隔江相望;后者主打高端餐饮,引入多家米其林、黑珍珠等代表性明星餐饮品牌。

这些商业项目的入市,为加快推进成都又一城市级商圈——交子金融商圈的成型,增添了重要砝码。

在天投方圆荟与TFS天府国际保税商业中心先后开业后,天府新区天府总部商务区和兴隆湖板块的商业短板得到一定程度的弥补,周边居民生活变得更加便捷,天府新区商业开始冒头。

接下来,天府新区还将有更多项目开出,如2023年拟开的天府和悦广场、天府大悦城、天府招商花园城、麓坊中心B馆等,将继续丰富天府新区商业布局。

锦江区的攀成钢商圈迎来成规模的商业开出,成都环贸ICD与成都文华广场两大商业综合体开业,合计体量约22万㎡,让苦商业久矣的攀成钢迎来“大跃进”,区域繁华指数与烟火气得到进一步提升。

另外,合景泰富退出,将由香港置地独立开发的成都光环购物公园,也在近期官宣将于2024年亮相。攀成钢商业“F4”,2个已经亮相,1个即将亮相,加上前途未卜的成都乐天广场,春盐商圈之外,锦江区第二商圈雏形已现。

存量调改,成熟商圈购物中心主动求变

为应对成都新开高奢项目带来的挑战,位于成都传统核心商圈——春盐商圈的成都IFS、成都远洋太古里进行了业态和品牌调整。

其中,成都IFS吸纳超100个品牌入驻,其中不乏全球、全国、西南或城市首店、旗舰店;同时,重塑美妆业态并全新打造美妆集合地。同样,成都远洋太古里也进行了业态和品牌的焕新,截至去年10月,超50个品牌新开或重装开业。

另外,近三年调改后,COSMO成都于2022年12月重新开业,收割多家潮流和娱乐品牌,引入策展式零售空间INNERCO,打造年轻潮人消费场域。加上仁恒置地持续调改、新世界百货闭店、伊势丹百货春熙店和伊藤洋华堂春熙店因物业租赁到期终止营业,春盐商圈零售商业的调整变革按下了加速键。

品牌丰富度

开关店:文体娱、生活服务业态积极扩张

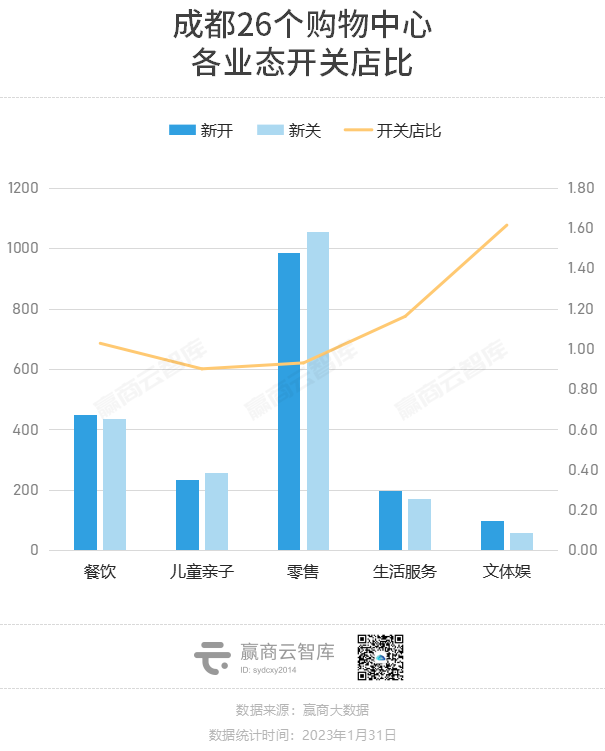

品牌来看,据赢商大数据监测,2022年成都26个5万㎡以上购物中心开关店比0.99,新开店1961家,新关店1979家,品牌调整数量位居全国前列。

具体来看:

文体娱、生活服务业态积极扩张,其中文体娱业态开关店比最高,达到1.62,其次为生活服务类业态,开关店比1.16。

而零售、儿童亲子业态呈现收缩态势,开关店比均小于1。

首店:首店数量居全国第三,奢侈大牌积极加码

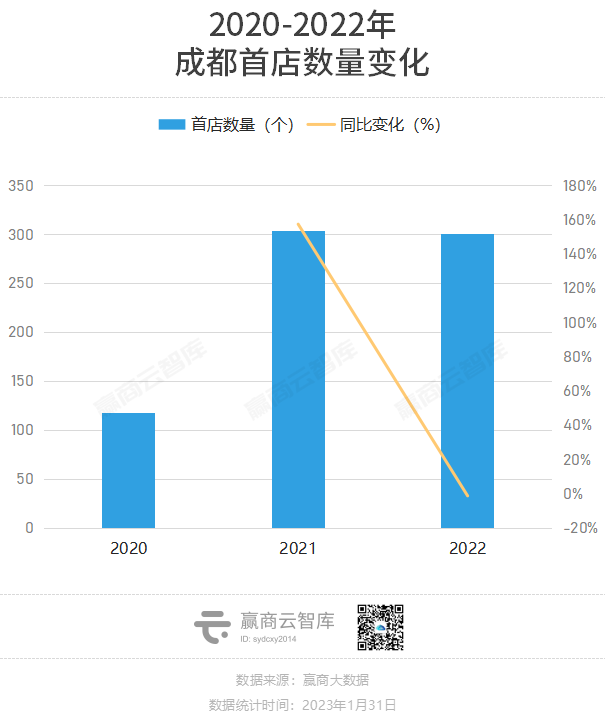

成都的首店引进量连续多年位居全国前列,据赢商大数据监测,2022年成都新开首店301家,与2021年基本持平。城市对比来看,成都2022年新开首店数量仅次于武汉和深圳,居全国第三。

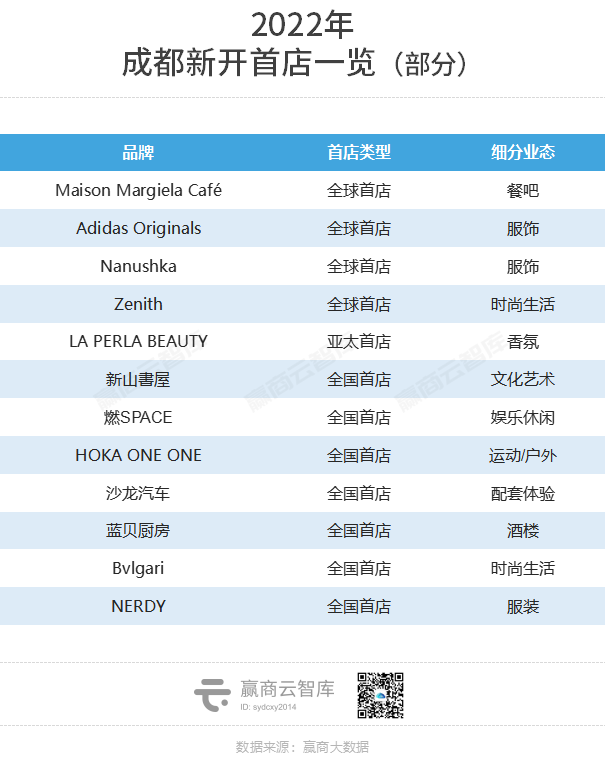

成都首店经济历经多年发展,已有众多国际、国内知名品牌聚集,本土在地品牌繁荣发展,首店数量和品质成为建设国际消费中心城市的重要支撑。

国际奢侈品品牌加快多店布局

值得注意的是,多个奢侈品品牌加快在春熙路布局双店,其中代表有国内第三家LV之家亮相太古里,Gucci新店入驻IFS,Dior、Balenciaga、Bottega Veneta和Moynat新店进驻太古里。

2022年12月成都SKP试营业更是将以LV、Dior、Gucci、CHANEL为代表的一众一线奢侈品品牌带到城南,说明高奢品牌看好成都消费市场。

02

2023年成都商业市场展望

2022年,成都GDP首次突破2万亿大关,达成20817.5亿元,同比增长2.8%。同时,城镇居民人均可支配收入54897元,同比增长4.3%;农村居民人均可支配收入30931元,增长6.2%。(数据来源:成都市统计局)

成都人口在2020年就超过了2000万,晋升为超级城市。2021年常住人口2119.2万人,人口持续流入。

另外,成都地铁五期规划进行意见征集,预计将新建地铁5条,延长线5条,新增约199.8公里地铁里程。

作为西部核心城市,成都有强劲的GDP实力、人口潜力、便民的生活配套打底,推动成都的商业规模、商业活跃度、商业潜力稳而向上,2023年成都商业仍然可期。

2023年210.7万㎡新增供应计划入市

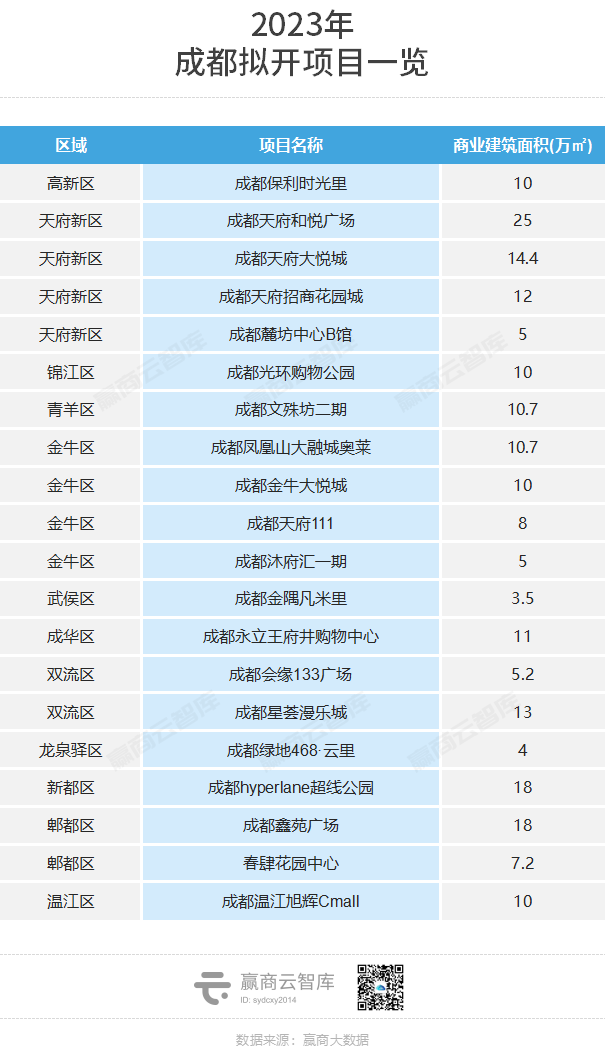

据赢商大数据统计,2023年成都商业规模将继续扩大,拟开商业项目20个(商业建筑面积≥3万㎡),同比2022年的27个下降25.9%;总体量210.7万㎡,同比2022年的296万㎡下降28.8%。

从拟开商业项目分布区域来看,传统五城区+高新区+天府新区仍然是绝对的主角,合计新开13个,占比近2/3,尤其是金牛区和天府新区,将分别新开4个。二圈层五区合计新开6个,其中双流区、郫都区分别2个。

不论是在主城热门商圈“锦上添花”,还是补齐区域商业配套,成都的商业版图还将不断拓展与丰富。

城市更新、旧改,知名运营商扩张成都版图

从拟开项目的开发商/运营商来看,一方面品牌开发商仍在布局旗下连锁产品线,如奥特莱斯、大悦城、招商花园城、合生广场、旭辉Cmall等。

另一方面,存量物业盘活与更新所占比重越来越高。以城市更新、老旧物业改造等方式拿下项目“腾笼换鸟”,成为开发商/运营商拓展成都商业版图的又一路径。

典型案例如:

金牛大悦城为大悦城控股西南商业布局成都的首个大悦城标准产品线轻资产商业项目,是成都第三座大悦城。项目商业面积10万㎡,将聚焦18-35岁新兴中产阶级,以“年轻、时尚、潮流、品位”为品牌定位。

高新合生广场资产由成都高新区社事投持有,合生商业拿下该项目运营权,成为高新区盘活国有存量资产的一次混改新尝试。项目所处片区存在着大型商业配套的明显短板,待项目入市,区域内一站式购物需求将进一步得到满足。

继上海的TX淮海、北京的THE BOX朝外,盈展已经接下成都老春熙路一个存量改造项目,据悉将打造为RE:X春熙丨年轻力中心。

祠堂街艺术社区建面约3.5万㎡,将恢复六条巷道格局,修缮保护6栋历史建筑,并与人民公园形成联动,为成都市民呈现“立体艺术街区”。项目由北京798团队运营,目前Patagonia、观夏、MISBHV等品牌已经入驻。

春节假期消费火热,为新年市场开了一个好头,也展现了消费市场的内需潜力。成都也通过强化消费场景营造、培育消费新业态新模式、打响成都高品质消费品牌等多维措施提振消费,助力消费渐进复苏。

作为线下消费的最重要承载,今年成都还将有保利商业、招商商管、大悦城控股、王府井百货、奥特莱斯、合生商业等旗下的更多元的新型商业空间登上商业舞台,提供消费新场景和新内容的同时,也将为城市品牌吸引力和零售市场竞争力的加强增添砝码。

成都商业,未来可期。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

昨日,为进一步响应能源供应保障应对工作,成都有15家购物中心在第一时间宣布调整商场营业时间,2家购物中心宣布调整活动和展览开放时间…

成都出台30条政策措施,支持市场主体健康发展促进经济稳定增长。加强餐饮零售等行业帮扶,对新纳入限额以上统计的零售等企业给予5万奖励。

2016-2020年,成都新消费赛道共发生投融资事件145起,披露金额达到272.4亿元;其中,虚拟消费以57起融资事件,134亿披露金额占据绝对第一。

赢商网账号登录

赢商网账号登录

未登录

未登录