2023开局,被疫情封住的人潮,开始回归城市街头。

但,这些人人人人都奔向了何处呢?

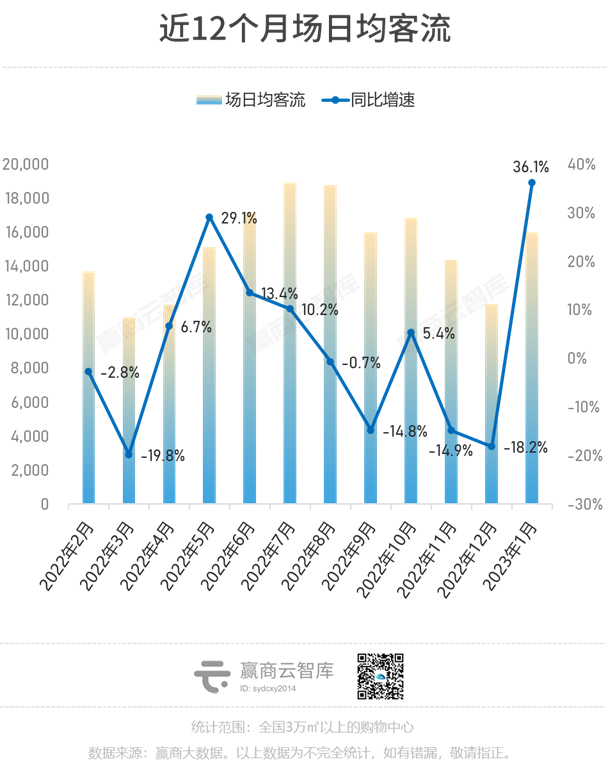

根据赢商大数据监测的5194家3万㎡以上的购物中心客流数据,我们绘制了一张全国1月购物中心客流图谱。

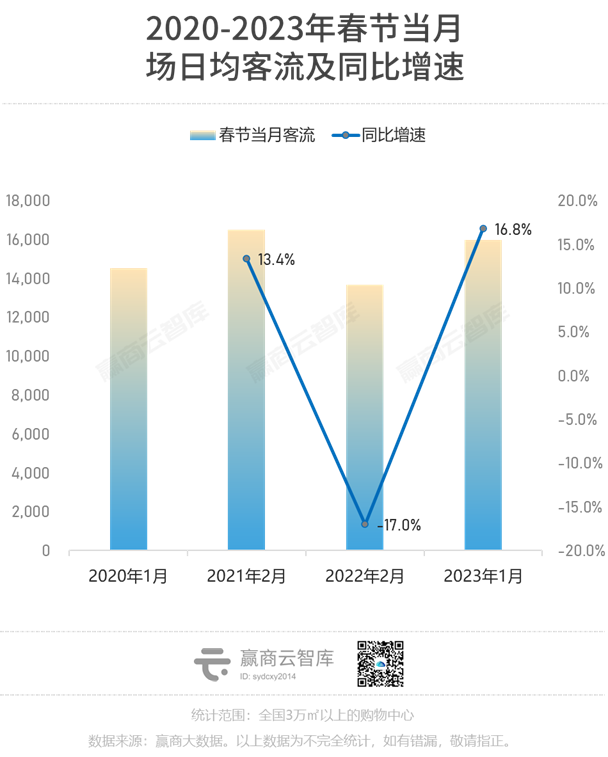

快速回弹,意料之中。样本mall场日均客流环比恢复至1.6万人,环比涨幅高达36.1%,同比去年春节增长16.8%。

消费市场客流复苏信号强烈,1月有望成为破局转折点。

注:本文涉及客流数据仅为客流指数,不代表绝对值。

01

1月购物中心客流图谱:

涌出街的人,都爱去哪逛?

翻开1月客流图谱,会发现:不同级别的城市、不同档期的项目,呈现出一定的结构性特征。

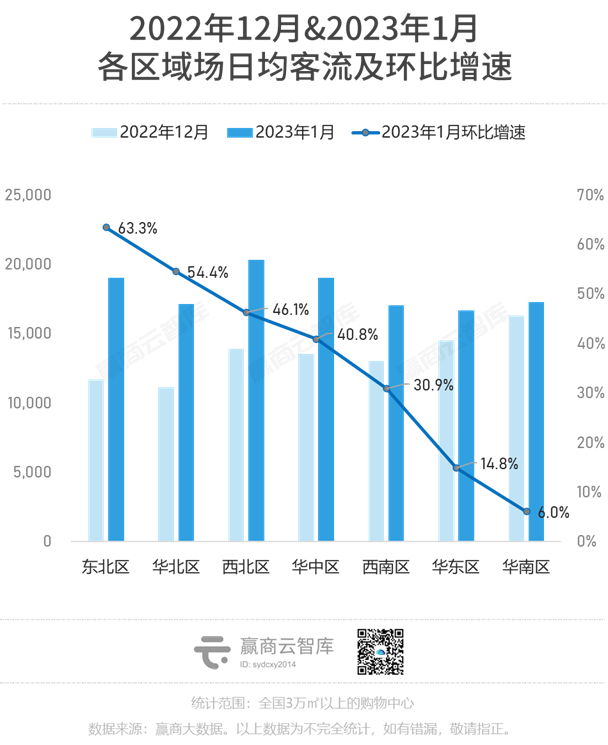

区域特征:商业一线城市恢复正增长,高能级市场中北方城市赢了

今年1月,样本城市购物中心客流普遍大幅回升。由于今年春节消费下沉尤为明显,下沉市场恢复程度远高于高能级市场。但防控政策优化后,由于各地疫情防控状况和阳性感染情况不一,各层级市场中,不同城市线下消费市场恢复情形有所差异。

分线级看

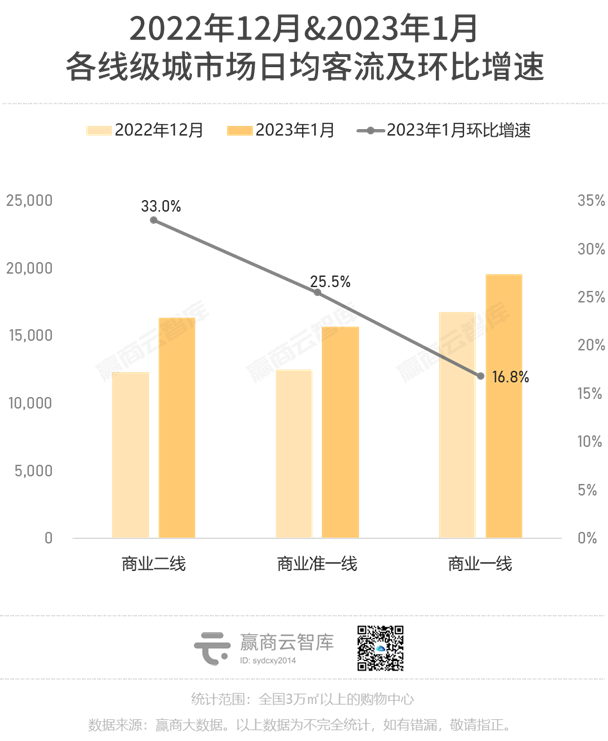

从1月的客流环比恢复来看,商业二线城市环比增速表现最好,高达33%,商业准一线及一线城市环比增速分别为25.5%、16.8%,不及二线城市。

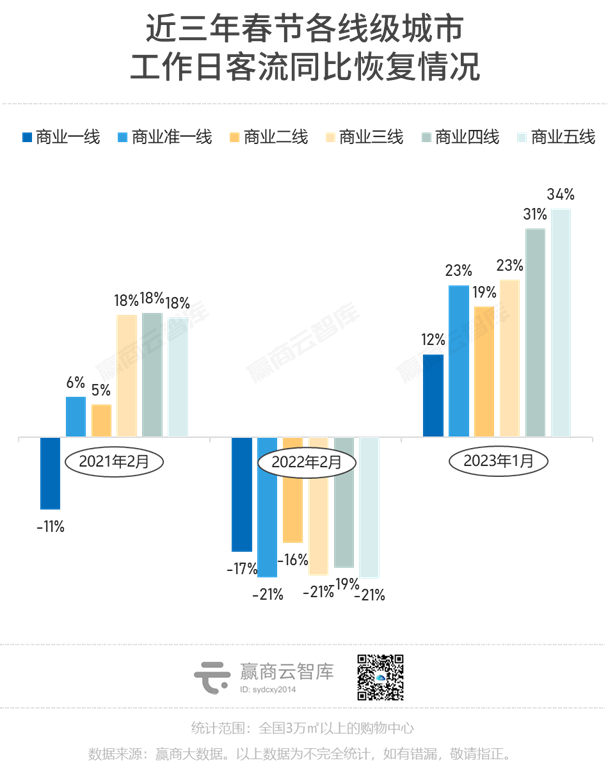

若剔除春节因素,回顾近三年春节当月各线级城市的工作日客流水平,今年1月商业一线城市首次恢复至正增长。在2021年春节,高能级市场客流同比恢复不及下沉市场,但2023年春节疫情解封后,大有追赶之势,同步大幅推动全国客流回升。

分城市看

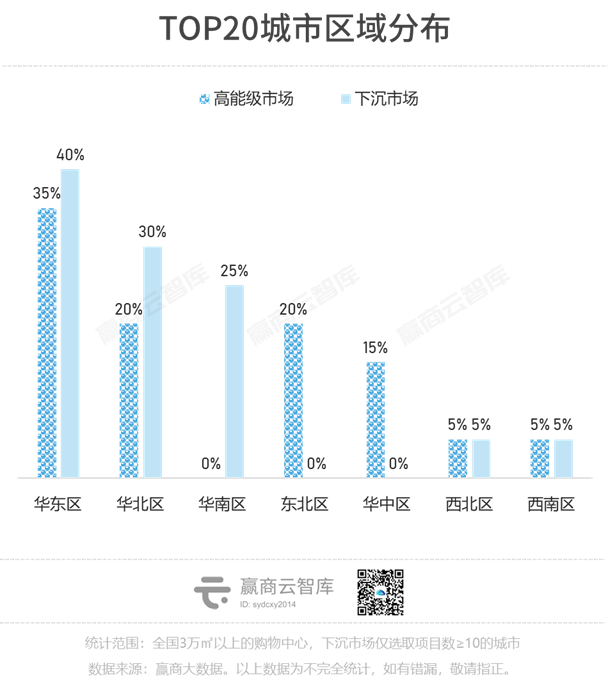

——高能级市场中,北方城市赢了。从客流环比恢复TOP20城市来看,在高能级市场,北方城市总体复苏表现优于南方城市。(注:高能级市场包括商业二线及以上的城市,下沉市场包括商业三线及以下的城市。)

另在客流环比恢复TOP10城市中,南方城市仅有重庆上榜,其余均为北方城市,其中东北区、华北区高能级市场尤其突出,恢复程度突破五成以上。

这或与北方城市(如石家庄)较早优化疫情防控政策、去年12月客流基数较低,以及解封后春节期间旅游人数激增(如哈尔滨),有着密切关系。

——下沉市场中,商业基础较好、商业环境成熟的华东、华北与华南城市,客流复苏程度更好。

下沉市场受到城市能级、消费力等因素的影响,单城市市场容量相对有限。因此,有效下沉市场往往集中在这些优势区域内。有效下沉市场是指除常住人口增速表现较弱以外,GDP 和社零总额的平均增速都高于全国水平的城市。

从人均 GDP角度看,这类市场往往具备相对较强的经济实力和发展速度,其消费者也同样具有更强的购买力,因此客流恢复表现较为突出。

注:仅选取3万㎡购物中心数量≥10的城市

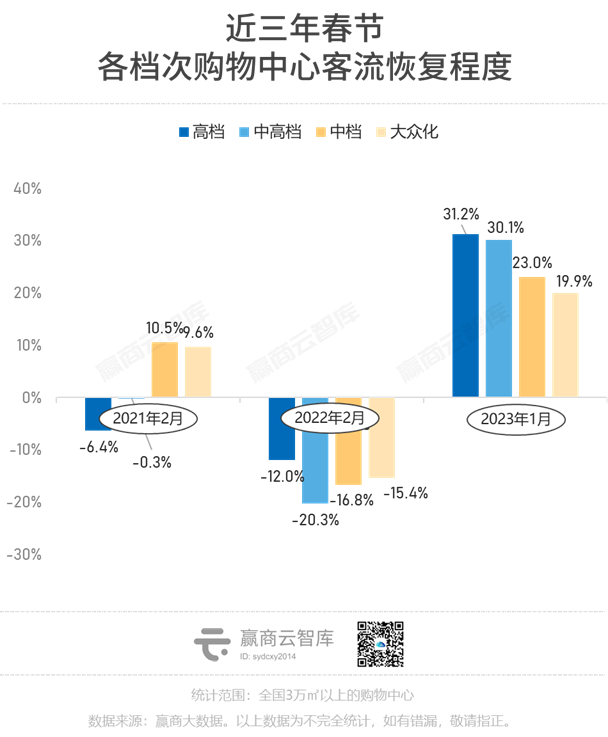

项目档次:高档、中高档购物中心1月快速恢复,释放复苏信号

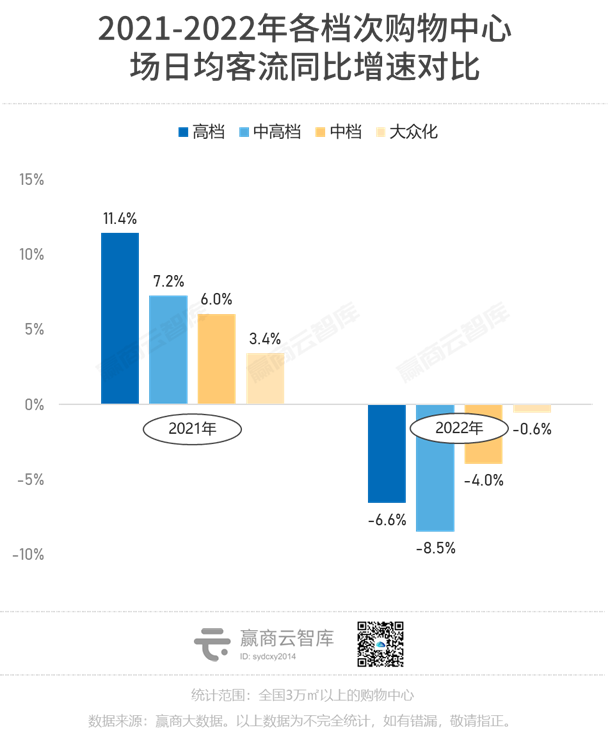

同样选取工作日客流,按不同档次划分,今年1月,样本购物中心档次越高,同比恢复程度越好。而往年同期,中高档及以上的购物中心恢复程度并不如更低档次的mall。

一方面,高档/中高档购物中心随机性客流更多,辐射更广,客流基数大;另一方面,它们往往位于一二线城市的核心区域。在严格的防控措施之下,越是核心的区域,防控愈加谨慎,场景限制令人群减少远距离移动,缩小消费范围,故近两年客流跌幅较其余档次购物中心明显。随着聚集性、接触性消费限制解除,高档商场客流将得到脉冲式恢复,并持续带动客流的总体回升。

而中档及大众化购物中心由于客群辐射范围相对较小,客流来源也稳定些,且这类购物中心往往以刚需消费为主,受外生性影响较小,因此客流基本盘稳固。

02

商场客流复苏新写照:

当地铁开始挤满了人,城市才有了真正的复苏

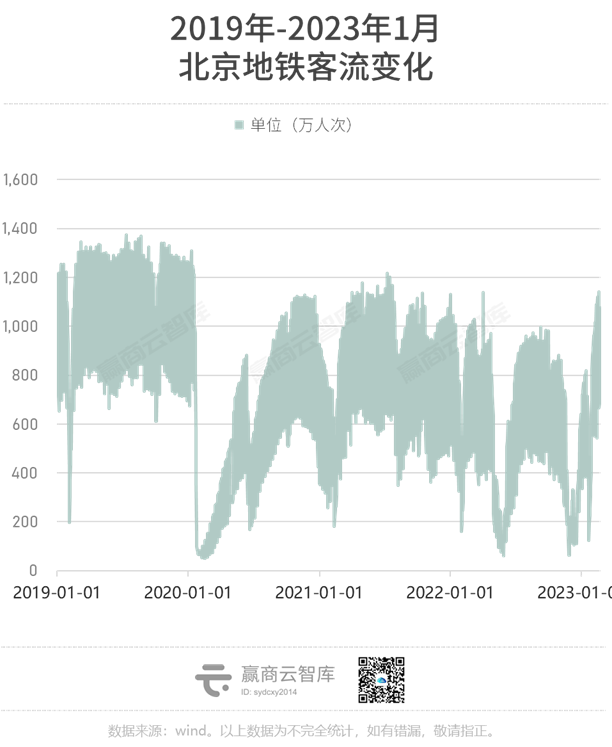

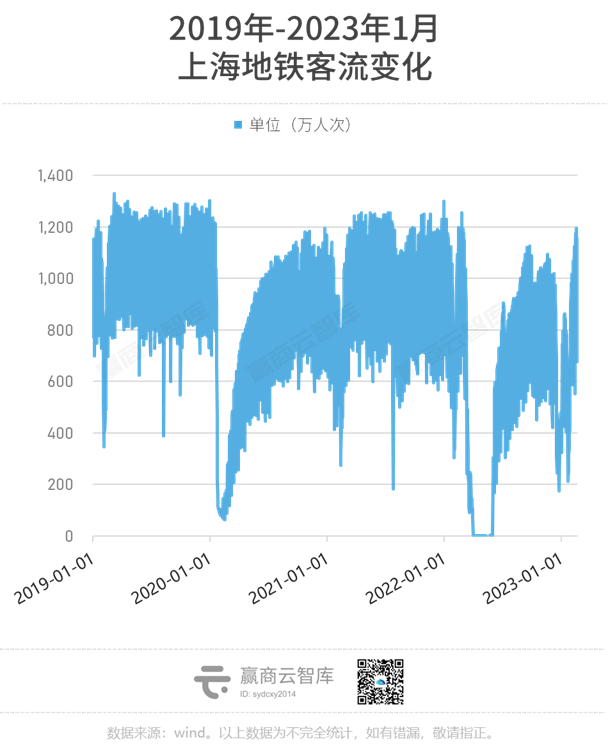

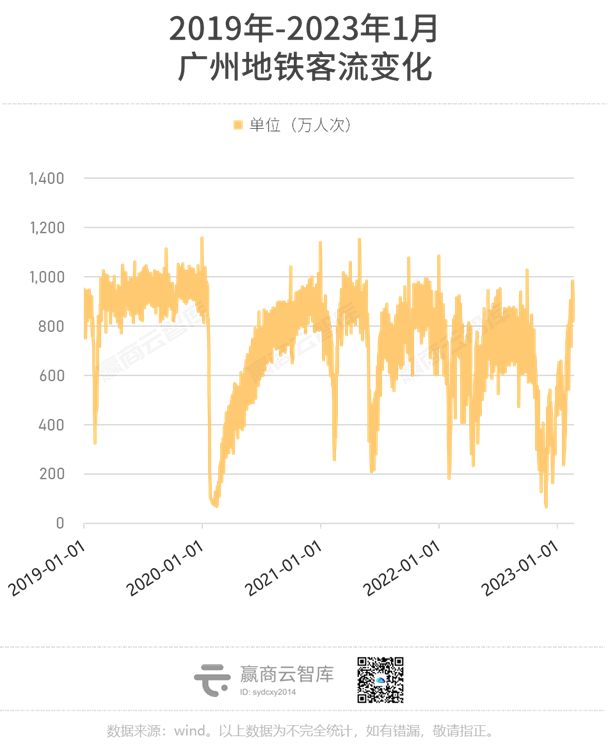

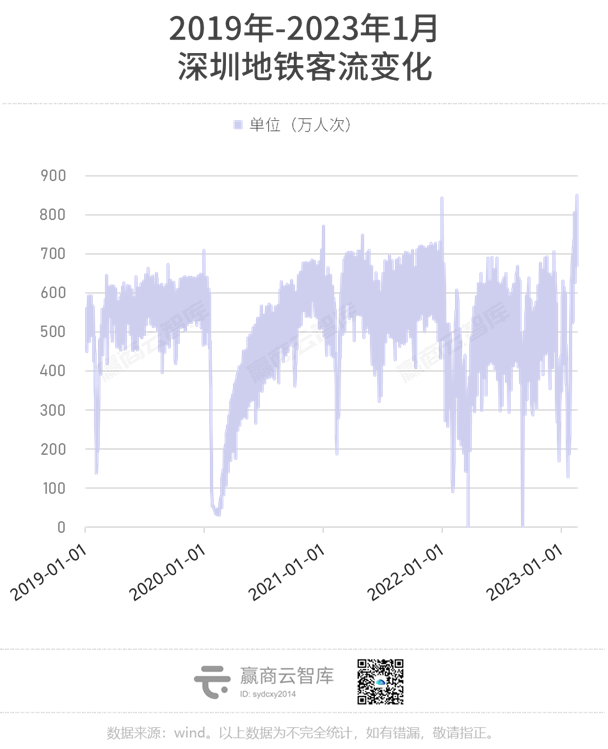

若购物中心客流是宏观市场的复苏风向标,城市地铁客流数据则是微观经济复苏的写照。

常识上,地铁作为一线城市居民出行的重要交通工具,反映了城市内每日人口流动的情况,能够从侧面反映该城市经济活动的活跃程度。在调整疫情防控政策前后这一特殊时间节点,地铁数据可以从侧向指示各个城市疫情发展形势和复苏进程,相比于感染数据更具真实性和参考性。

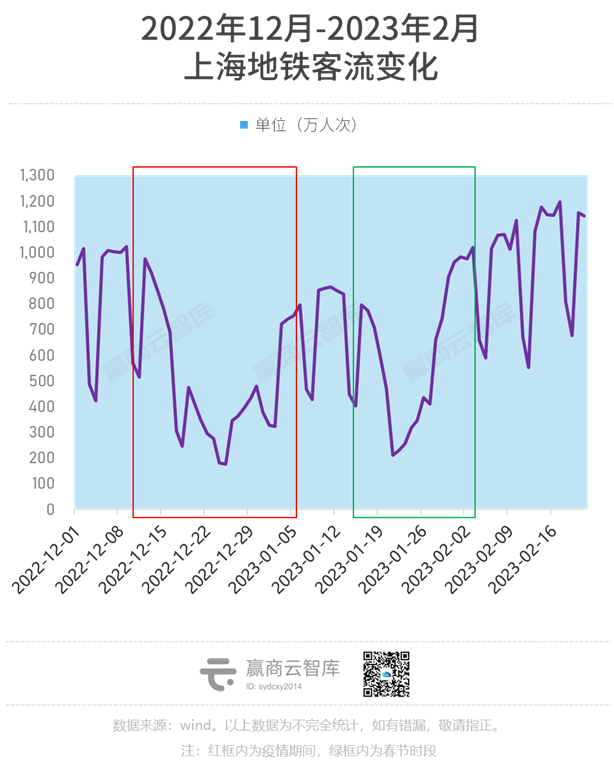

2022年四季度,新一波疫情在社会面较早扩散的一线城市,形成了地铁客流的"W形"冲击:

首先,"优化疫情防控二十条"之前,规模性防疫政策带来第一波冲击;

之后,国内主要城市基于20条防疫政策,客流开始反弹,但其后的疫情迅速“过峰”、居家休养带来客流第二波下跌;

最后,人群逐渐”阳康“后,客流重新反弹,并回到正常轨道。

而当时社会面扩散较小的一线城市,如上海,则呈现出”深V型“的下跌,再迅速反弹。

《Fintech理论与实践》研究显示,从数据关联性来看,地铁客流量是社零总额中的场景类消费如住宿餐饮分项的良好领先指标。地铁客流量作为日频的高频数据,对低频率的住宿餐饮消费数据实现了较为准确的预测。

在 2020 年一季度新冠疫情第一次较大冲击期间,上海地铁客流量断崖式下跌,且客流量下滑远超季节性因素影响。随后公布的住宿餐饮消费额也不出意外地出现较大幅度的负增长。而自 2020 年 3 月中旬开始,地铁客流量开始迅速回升,住宿餐饮消费也随之回暖,反映了消费的快速复苏。

相似的情况在 2022 年二季度再次重演,因此从上海数据来看,地铁客流量对住宿餐饮等场景类消费具有较好的领先预测能力。

基于此,以截至 2023年2月12日的地铁客流来看,当北上广深和二线以 14城地铁客流量已分别恢复至2019年同期的 83%、89%、94%、145%、128%,也就意识着城市、商业的复苏真要开始了。

线下消费是城市服务的一部分,先是城市的生活回归常态化,经济复苏在进行中,线下消费客流才能回归。

居民的消费行为和供给需求端的诸多因素相互关联:需求端上,人员流动程度直接影响着顾客线下到店消费的决策;而从供给侧看,物流商配送原料及制成品的效率影响着商铺的进货节奏,对企业经营情况也有明显的作用。

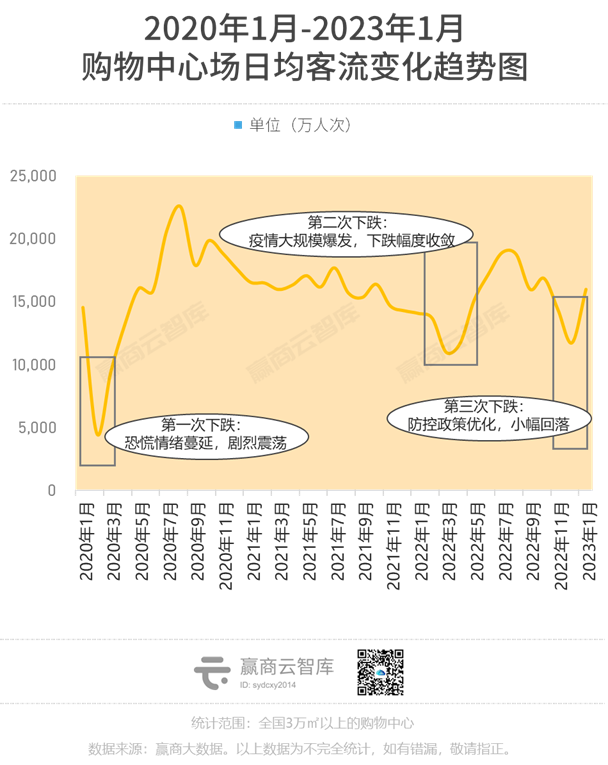

虽1季度最后的客流复苏程度,还有待观望炉。但就目前来看,购物中心客流的内在规律十分明显,在外部扰动消失后,大概都会回到平稳增长的态势。

注:经历了三次大幅度“V型”下跌后,客流波动幅度收窄,逐渐向上趋于稳定

因此,有理由相信,经历了去年的震荡修复期后,2023年客流将迎来较为平稳的上升阶段。若与疫情前的2019年相比较,预估客流复苏程度将略高于消费复苏程度(9成)(详情请戳:2023年,实体消费能回到疫情前的样子吗?),预计客流将回到疫前的9.5成左右。

客流的常态化回升,已是必然之势。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

可以预见,市场乐观情绪逐渐蔓延,消费需求不断释放,行业“新常态”已然到来。

赢商网账号登录

赢商网账号登录

未登录

未登录