文|冯彩云

在内地发展的港资企业中,除恒隆、太古、九龙仓这类以高端商业为代表的企业外,还有以瑞安为代表的城更商业企业。

以上海新天地的成功为起点,瑞安陆续获取开发了多个新天地系列项目。虽然项目打造上颇为成功,但商业板块的上市之路却并不顺利。

观点指数认为,这与业务发展模式和收入结构比较难在资本市场获得认可有较大关联。

上市之外,瑞安以城更模式发展项目存在的投入成本大、开发周期长及回本慢等问题。基于此,瑞安近年来正实行轻资产战略,通过出售项目及合作发展的模式缓解资金压力。

与此同时,瑞安新天地商业业务发展和项目获取,较大程度依赖于母公司瑞安房地产,采取何种方式增强第三方开拓,依然是摆在瑞安新天地面前的重要问题。

“新天地”上市路

近期,武汉市江岸区与港资企业瑞安集团有限公司签订武汉天地B123商业项目,计划投资30亿元。此次签约项目属于瑞安武汉天地项目,可以说是其在内地城更商业项目上的缩影。

据观点指数了解,自1996年以来,瑞安便大量布局城市更新物业。随后凭借上海新天地站稳脚跟,后续又打造武汉天地、重庆天地、佛山岭南天地等天地系列项目,成为城市更新的代表性企业之一。

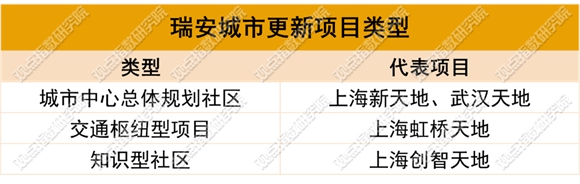

瑞安城市更新项目可以分为城市中心总体规划社区、交通枢纽型项目及知识型社区三类。

其中,城市中心总体规划社区的代表项目上海新天地,也是其最为成功的城更商业项目。该项目于2001年开业,为全国首个街区式商业,以代表上海历史和文化的石库门建筑风格为特色,开业20多年依然是上海知名商业地标。

来源:企业官网,观点指数整理

回看新天地系列的发展,可以从中发现瑞安城更商业的逻辑:即选择区位条件好、具有历史文化建筑风格的城市区域,通过合理化改造和商业化运作,打造城市更新地标,同时兼顾商业和文化价值。

具体运作逻辑上,瑞安采取先商业后住宅的思路。第一步是先以商业项目带动区域人气,以使周边地块价值上升;第二步是在地段较为成熟、具备更好商业发展条件时,进行写字楼等物业的开发,进一步提升住宅的价值,写字楼等物业也能通过出售等方式实现顺利退出。

如武汉天地办公楼就被瑞安房地产陆续出售予买家,其中A3物业及A1物业在2016年以约45亿元的价格被中信泰富买下。

经过几十年发展,目前瑞安在内地的商业地产业务具备了相当的规模。

截至2022上半年,瑞安在内地共落成9个大型综合体项目,已落成投资物业面积约200万平方米,资产值711.4亿元,主要以新天地系列为主导。

数据来源:企业公告,观点指数整理

当商业业务规模达到一定程度时,企业往往会有分拆上市的打算,以释放商业物业价值。显然,瑞安房地产也有分拆商业板块上市的打算,但进展并不顺利。

公开资料显示,早在2013年3月,瑞安就计划将中国新天地与瑞安房地产分开营运,但最终于2015年叫停上市。

关于上市失败原因,当时瑞安表示,安排中国新天地上市并非充分反映其资产价值的最佳方式,短期内不会进行中国新天地的上市计划。市场环境上,当时瑞安正面临现金流压力,选择出售部分项目回血,资本市场对新天地系列上市并不看好。

直至2021年9月,瑞安才计划分拆商业板块为瑞安新天地再次寻求上市,但2022年3月招股书失效,至今尚未有新进展。

对比前后上市主体中国新天地和瑞安新天地,两者均为持有并运营管理瑞安房地产旗下商业物业的平台,瑞安房地产则专注于住宅开发。观点指数认为,新天地上市艰难,与发展模式和业务成色有较大关联。

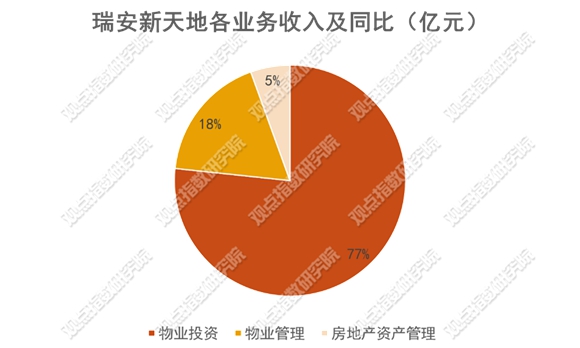

据瑞安房地产2022中报,瑞安新天地业务结构主要分为三部分,即物业投资、物业管理、房地产资产管理,2022上半年各分部的收入分别为10.85亿元、 2.52亿元和0.78亿元。

可以发现,物业投资在在收入结构中的占比最大,为瑞安新天地主营业务。而物业管理则和市场上大部分商管一样,包含商业物业和住宅物业的管理。

数据来源:企业公告,观点指数整理

物业投资业务收入占比较大,较大程度受限于市场环境。疫情严重期间,瑞安新天地归母净利润下滑,甚至部分时期录得负数。

招股书数据显示,2018年至2021年上半年,瑞安新天地归母净利润分别为6.81亿元、5.84亿元、-2.63亿元和4.74亿元。

在资本市场上,投资者往往更青睐于利润增长稳定、有较强第三方外拓能力的轻资产商管企业,如华润万象生活等主要以商管业务为主要收入来源,第三方外拓表现尚可。

城更模式要素

抛去业务结构,从项目打造来看,瑞安新天地城市更新商业项目的发展难度不小。

虽然此前在以上海新天地为代表的新天地系列项目开发中,瑞安表现可圈可点,但依然存在着一些制约因素。

瑞安在城更方面的成功,需要满足“优质区位+历史文化+商业运作”三大要素。首先,这种模式对于区位和地段有较高要求,项目选择的条件较为苛刻,基本上只有一二线高增长城市能较大程度满足以上条件,这点从目前瑞安拓展项目主要位于上海、武汉及重庆等城市可以看出。

与此同时,发展城更项目意味着需要进行复杂的流程审批、搬迁、改造等一系列工作,不可避免地存在开发周期长、投入大、回报慢等问题。

据观点指数了解,瑞安城市更新项目基本上开发周期都在20年以上,而罗康瑞也曾表示,旧城改造项目非常难做,单是动迁时间就花上好几年,而且需投入庞大资金,令集团资金成本大增。

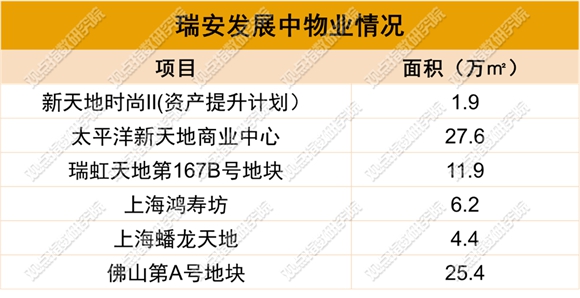

目前瑞安储备项目较多,未来较长时间需要继续投资大量资金用于项目发展。据观点指数了解,截至2022年中期,瑞安旗下还有5个大型项目待开发,总建筑面积达77.4万平方米,这也意味着未来的资金投入不会少。

数据来源:企业公告,观点指数整理

除尚未落成项目外,现有项目的运营升级也需要持续投入资金。如上海新天地虽然已经发展了20余年,但目前依然在不断改造升级,资产优化需要花费较多的时间和成本。

此外,这对企业能否做出准确的规划设计定位、市场调查预测、精细的财务测算等也有较高要求。

如恒隆旗下上海恒隆广场于2015年启动资产优化计划,投资成本为6亿港元,升级之后的租金提升明显,平均上涨大约15%。

经过多年发展,瑞安从城更积攒而来的投资项目接近200万平方米,这些物业2022年上半年贡献了14.76亿元的租金收入,按年增长8%。其中,最成功的上海新天地项目录得租金2.08亿元,其他同在上海的港资企业租金往往达到几亿乃至十几亿。

除此之外,由于对新项目仍需继续投入资金,这也使得瑞安仍要通过其他方式获取融资。

从近年来的发展可以看出,瑞安已通过出售资产、实行轻资产化战略以及寻找合作伙伴等方式,缓解发展城更项目带来的资金压力。

如2022年10月,瑞安选择联合国资成为杨浦区平凉社区03B3-01地块(平凉街道6街坊)历史风貌保护项目的实施主体,其中瑞安房地产持股60%,杨树浦置业持股40%。

另据观点指数统计,目前瑞安已落成投资物业中,可以细分为15个商业项目,其中5个项目权益占比为100%,其余10个项目权益占比在45%-99%,权益50%以下的共5个。

投拓增长性

资料显示,截止到2022年中期,瑞安在上海开发运营的项目有上海新天地、新天地时尚II、瑞安广场和新天地广场、虹桥天地、创智天地、INNO创智以及企业天地5号及湖滨道。

布局来看,有明显的地域集中倾向,主要集中于上海,占比超过5成。

从瑞安新天地招股书中也可以明显看出,旗下投资物业组合总建筑面积的52.7%及总资产价值的71.9%都位于上海。

截至2020年底,在上海非国有商业业主及营运商中,按拥有或在管商业物业建筑面积计,瑞安新天地排名第二。

数据来源:企业公告,观点指数整理

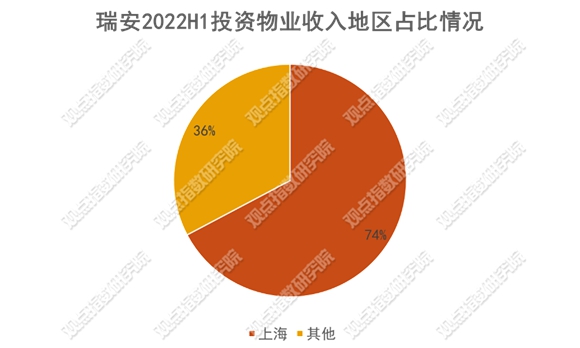

从收入上看,瑞安房地产2022上半年收入中来自上海的物业收入占比高达74%,其他城市如武汉、重庆及佛山等地的收入则占到36%。

观点指数认为,集中布局上海,让瑞安获得了大量的优质地块,具备较强的城市商业影响力。但在一定程度上,投资物业地域集中度过高,也承担了较高的市场风险。当市场上出现不利因素时,整体开发运营进程会受到影响,零售、办公物业的出租率、租金收入及估值等也会出现下滑的趋势。

此外,未来瑞安如果想要继续获取城市更新项目,提升整体规模,势必要向其他城市开拓新项目,但这方面难度也不小。

首先,目前市场上对于城更有较为迫切需求的主要是一线城市,但除上海外此前瑞安并未有在其他一线城市开发的经验,相关资源也有所欠缺,这点或许可以通过寻找有熟悉经验的当地企业合作得到解决。

至于其他二线城市,相对一线城市而言旧改上或许没有大体量开发的迫切需求,也难以负担高昂的旧改成本,市场开拓难度较大。

因此,从目前情况来看,瑞安新天地如果想要获得更多商业运营项目,还是需要依靠母公司瑞安房地产。招股书中,瑞安新天地曾披露,其有权收购瑞安房地产于总建筑面积约130万平方米的商业物业以及未来商业物业的权益。

未来如何开拓新的第三方项目,依然是摆在瑞安新天地面前的题目。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“新天地能够在上海这样一个竞争环境里面,经过20多年依旧保持活力,得益于我们的长期主义发展视角”,瑞安新天地行政总裁张斌如是说。

太阳宫坐拥18万方的超大商业体量,集结了一众首店及特色业态,汇聚30%比例的上海首店、40%北上海首店、70%虹口首店。

2021天地餐厅周致力于倡导更绿色、更可持续的生活方式,并在本届餐厅周期间向消费者推出“绿色菜单Green Menu”。

这份“惨烈”的业绩预告,让海伦司褪去了“酒吧界蜜雪冰城”的漂亮光环,同时也向外界宣告,小酒馆的扩张梦想在短期内破灭了。

赢商网账号登录

赢商网账号登录

未登录

未登录