撰文|林小白

编辑 | 李可馨

来源|氢消费出品(ID:HQingXiaoFei)

特步(需求面积:80-200平方米)的五年计划、200亿元的小目标,还在路上。

特步最新公布的财报显示,2022年特步129.30亿元的主营业收入创下近年来新高,其中主品牌营收增长至111.28亿元,同比大幅增长25.9%,净利润增长10.7%至13.46亿元,为特步业绩增长来源的主要“血液”。

细分板块中,高端专业运动品牌索康尼2022年实现收入翻倍,包含索康尼及迈乐的专业运动板块增幅也同样高达99%,特步儿童业务同比增长52.3%至16.7亿元,占特步主品牌收入15%,开始体现特步致力拓展多品牌策略的更多可能。

看起来营利齐升的表面,这份财报其实还暗藏着,特步距离成为真正运动服饰巨头的三大问题。

01 是主力也是负担

详拆财报,主品牌仍是特步业绩的强有力支柱,占据总营收比例超过80%,按业务板块看,鞋履收入达77.60亿元,同比增长30.9%,占总营收的60%;服装类总营收入达48.96亿元,占总营收的37.9%。

作为特步报告期内增长亮点的运动鞋板块,近年来市场规模不断扩容,据Statista统计分析,2022年,全球鞋类市场估计价值3819亿美元,预计未来几年将大幅增长,到2027年将达到约5080亿美元的庞大规模,也带热了运动鞋品牌们的白热化竞争。

特步选择将目光聚焦在了体育赛事及垂直明星代言,截至2022年底,特步累计赞助超过1000场马拉松,是中国赞助马拉松赛事最多场次的体育品牌,以赛事赞助的规模化快速建立起之于“跑步”的品牌专业化形象。

但特步的跑鞋距离国际化的头名效应还有一段路程。2022年国际马拉松赛事上,取得头名的冠军身穿李宁飞电3ULTRA,2023年东京马拉松赛事上,在全马成绩3小时内的精英选手中,李宁的穿着率在所有品牌中位列前五,是前十名中唯一的中国品牌。

除此之外相较于李宁鞋履与服饰的营收占比平分秋色、安踏拥有2679间儿童门店,竞争对手们的多品牌支撑力对比之下,特步开拓的多元化战略更显逊色。

据特步财报显示,来自特步儿童的营业收入在特步主品牌中的占比为15%,门店数量为1520间,仅为安踏儿童的一半有余,索康尼、迈乐组成的专业运动板块营业收入4亿元,连主品牌的零头都尚未达到,盖世威和帕拉丁构成的时尚运动板块收入14.03亿元,占总收入的比例也仅为10.8%。

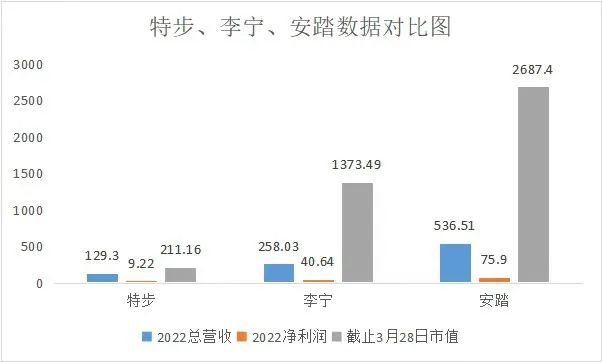

特步大品牌策略驱动下,当主营业务收入仅靠主力品牌支撑,特步的营业收入、利润、市值的来源就会被局限在此。据李宁、安踏2022年财报显示,总营业收入分别实现258.03亿元、536.51亿元,净利润分别实现40.64亿元、75.9亿元,市值截至3月28日特步、李宁、安踏分别为211.16亿元、1373.49亿元、2687.40亿元,特步与之体量对比还存在较大差距。

这也使得特步主力品牌大卖同时也存在高库存风险,2022年平均存货周转天数创下近5年新高,由上年的77天增至90天,而同期的李宁仅为58天。

为打响去库存化的商业战役,除在官网旗舰店大力促销外,主打下沉市场的拼多多作为特步倾销库存的主战场,低于一折的折扣、和拼多多专供款的大幅倾销,都表明了特步库存严重的问题,还随之带来低价质量等问题。

在黑猫投诉上,搜索关键词“特步”“质量”共出现181条结果,均为质量堪忧的投诉。而在拼多多平台购买的特步产品,还涉及到对于售假、服务体验等方面的不满。

02 尴尬的第二增长曲线

在特步盈利齐升的财报背后,还存在着连年净利率波动下滑,且毛利率低于同行的尴尬局面。

据其历年财报显示,从2019至2022年净利率分别为8.94%、6.18%、8.88%、7.06%,呈不断波动下滑的态势,毛利率分别为43.39%、39.14%、41.72%、40.92%,不仅也呈现出波动下滑态势,与李宁平均50%的毛利率也存在差距,更是远远不及安踏连年60%大关。

2022年,盖世威和帕拉丁构成的时尚运动板块收入14.03亿元,占总收入的比例也仅为10.8%。而且时尚运动的利润也存在短期承压。毛利率同比下降7.0%至37.6%,经营利润从-0.88亿元下滑至-1.89亿元。

利润下滑被解释为,时尚运动业务主要在海外市场,2022年疫情影响下供应链及物流问题导致成本上升;盖世威下半年新开门店在疫情期间有两个月左右时间无法营业。预计2023年时尚运动业务亏损有望收窄。

尽管盖世威2022年在亚太地区门店净增28家至72家,但帕拉丁仍处于零售网络及产品组合优化调整阶段,全年亚太地区门店净减少1家至56家。

专业运动板块,在美国享有“运动鞋中的劳斯莱斯”美誉的索康尼和高端专业运动品牌迈乐,四年前开始与特步主品牌共享零售网络体系铺设资源,来迅速打入中国市场,但进入中国四年以来,索康尼的线下门店数量仅为70家左右,营业收入也仅为4亿元。

对比安踏2019年时,联合多方共同完成对芬兰最大运动品牌亚玛芬体育的收购,亚玛芬体育2020年时,便已完成在中国市场实现15亿元的营收,占总收入的比例约8%,较2018年的5%提升3个百分点。

除此之外,安踏收购的外资小众户外运动品牌也同样在收购后均获得了亮眼增长,如滑雪品牌DESCENTE(迪桑特)、户外品牌KOLON(可隆)等。安踏主要包含冰雪、户外运动的“其他所有品牌”收入体量从2018年时的约13亿元,增长至2021年的近35亿元,年复合增速高达40%。

特步的索康尼和迈乐虽然在2022年度里增长幅度较大,索康尼的同比增长幅度更是达到99%,但事实上,索康尼仅为特步贡献3.1%的个位数营收比例,较上年同期仅增长1个百分点,不管是增长幅度还是增长速度,都说明了短时间内专业运动板块还远远挑不起大梁。

支撑专业运动品牌价值的底层研发力,特步也还存在着一定不足。据易观数据显示,国际运动品牌中阿迪达斯和耐克研发费用率一般在10%左右,而特步的研发费率近年来也未曾突破3%,在2%之上徘徊,具体来看,安踏2022年的研发费用为12.79亿元,李宁为5.34亿元,特步则为2.99亿元。

无论是在海外的时尚运动,还是近年来火热的专业运动赛道,特步的“第二增长曲线”还远未走上新征程。

03 后发不制人

在先发制人的流量时代,特步儿童的“滞后”仍旧未能逆势成为后发制人的法宝。

从财务数据上来看,特步儿童收入保持高速增长趋势,2022全年收入同比增长约52%,占特步主品牌比重约15%。特步称加大了对儿童业务的资源投入,儿童业务高速发展带动特步主品牌整体实现稳健增长。

童装市场正逐步发展壮大进入市场争夺阶段,预计在2025年突破2000亿元的较大市场规模,特步儿童所在的运动儿童领域不仅占整体运动服的比例只有7%,自身也未能在市场占有率上挤入第一梯队。

据欧睿咨询统计,行业龙头的森马旗下巴拉巴拉2020年品牌市占率7.5%,安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别达到1.5%和1.4%。

另一边还有耐克、阿迪达斯等国际运动巨头都早已开始着手开启童装业务和独立的童装品牌,国内还有宣布完成7亿美元融资的PatPat等新晋童装品牌不断入局争夺市场大蛋糕。

而特步却因早期粗放式开放加盟让品牌定位模糊,错过了先发制人的时间布局,据公开信息显示,特步2011年才正式推出特步童装,并于2012年成立厦门市特步儿童用品有限公司。而在这条赛道上同业公司早已高速抢跑,安踏儿童2008年就已推出。

延伸到整体品牌发展历程来看,滞后性也是其未能摆脱的“标签”。在国内2008年奥运会开始掀起全国运动热后,安踏、李宁抓住了时代红利迅速崛起。

安踏在奥运会后将供货方式改为配货制,逐渐摆脱了库存压力,发展至今,在2021年时营收和市值就已经超越了国际巨头阿迪达斯。李宁则逐渐找到国潮定位,2018年时顺利登上纽约时装周,让世界看到中国力量,市值开始狂飙。

同期特步在2010-2020这10年间,特步的市值几乎没有什么波动,长期在七八十亿市值左右徘徊,从另一面看,停滞即为滞后性发展。

回看特步的每一步发展,毫无疑问的是近年来不断实现突破自我,2021年时首次营业收入突破百亿大关,相较于2017年的51.13亿元实现翻倍,且创近五年新高,盈利双收,但这一步或许来得太慢。

特步突破百亿用了近20年,在新开辟的专业运动领域和持续发力的童装领域暂时未能成长起来成为强有力的业绩支撑前,五年计划的200亿营收关口小目标,还需要加速航行。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

四个新品牌收入占比仅11.7%, 以索康尼为首的专业运动分部取得99%的高速增长,成为特步国际的第二增长曲线 。

7月13日,特步公布业绩数据显示,公司上半年预计录得净利增长不少于65%,今年净利有望超4亿元;期内主品牌内地零售销售同比增长40%-45%。

近日,特步公布一季度内地业务营运状况,主品牌产品零售销售同比大涨55%,4月依旧延续增长趋势;截至4月27日,特步总市值录得约187亿港元。

特步近日公布2020年第四季度中国内地营运状况,特步主品牌线上线下渠道的零售销售实现高单位数增长,零售存货周转在五個月以下。

2023年第一季度,李宁销售点(不包括李宁YOUNG)在所有平台的零售流水按年录得中单位数增长,销售点数量共计6,206个,本年迄今净减少89个。

赢商网账号登录

赢商网账号登录

未登录

未登录