文|许淑敏

不少地产港企大佬,似乎正在摩拳擦掌。

新世界的郑志刚觉得,最坏的时间已经过去了,他希望提前布局,把握机遇;恒隆的陈启宗,则判断,公司今年零售销售,有机会打破历史纪录。但与此同时,他们基因里又透着谨慎。

长实的李泽钜表示,投地绝对不会盲目出价;九龙仓吴天海承认,很多内地民企找他们,但需要很小心。

调控基调下,与深受流动性困扰的内房相比,港企仍是一个特别的阵营。他们依旧被当作地产运营的参考系。

早期,内房企对于港资地产商的模仿,比比皆是。而时至今日,仍有内房企不断研究港资地产商发展模式、盈利模式,并从财报当中窥得一二。

虽然市场环境不同以往火热,但港资地产商的财报仍保持一定“韧性”,具备一定的参考意义。

对比内房企动辄亏损百亿的盈利状况,多数港资地产商的盈利指标会更好看一些。之所以能继续保持“韧性”,还是在于其以“长周期”、“慢周转”等模式进行运营。不过度依赖短期的物业销售,更看好长期持有物业的前景。

充足的资金,也让不少港资地产商选择重返内地市场。而可进可退的背后,是以多样投资组合及稳健财务状况作为支撑点。

保持盈利

赶在内房企前面,港资地产商一般会更早披露年报。比如恒隆地产,早于1月底便已经披露2022财年报告,详尽展示业绩情况,其余包括长实集团、太古地产、恒基地产、九龙仓集团均陆续于3月初披露完毕。

另外,新世界发展、新鸿基地产等因为财年不同,披露的是2022年下半年的业绩情况。

对比内房企动辄亏损、下滑的盈利状况,多数港资地产商的盈利指标稍微好看一些。可以看到,内房企包括正荣地产、禹洲集团、阳光城等多家出险房企2022年亏损超百亿,而未出险房企包括大悦城控股、格力地产亦亏损超20亿元。甚至有统计称,A股上市房企逾六成出现亏损。

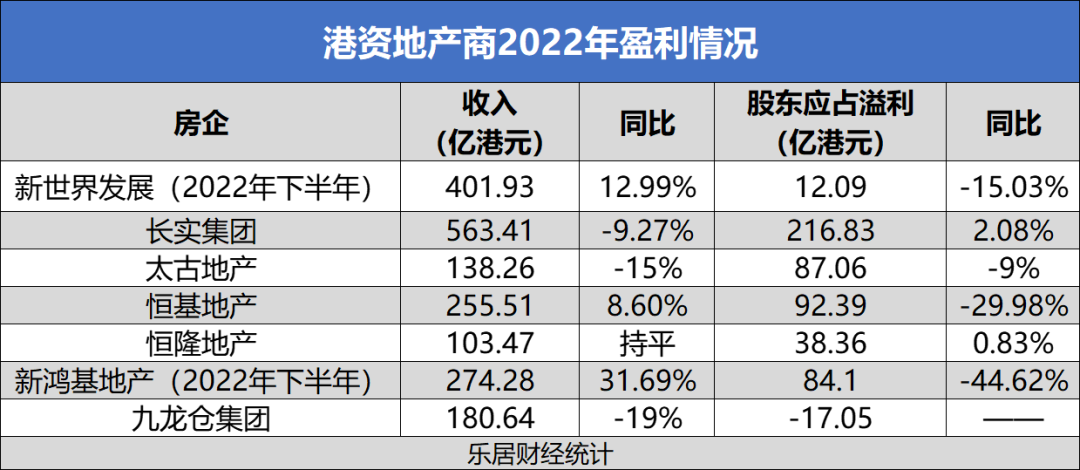

而港资地产商们虽然收入、股东应占溢利亦有部分下跌,但基本下跌幅度不大。

从表格上看,除了九龙仓集团于2022年实现股东应占溢利亏损17.05亿港元以外,长实集团、新世界发展、恒基地产等几家港资地产巨头均保持正向盈利。

甚至长实集团、恒隆地产等的股东应占溢利都是同比增长,幅度不一,但在当前市场环境下,实现正向增长已经值得一提。

市场环境处境同样艰难,但港资地产商运用了保持盈利的一些方法。

像是长实集团,出现的是“增利不增收”的现象,全年收入563.41亿港元,下跌9.27%,而股东应占溢利216.83亿港元,涨2%。其于2022年,完成了很多主要的策略交易,通过出售资产获得增值收益,保持了增长。

报表披露,长实集团通过出售投资物业得益7.38亿港元,出售实用资产合营企业权益得益6.06亿港元,合计获得13.44亿港元。去年,长实集团出售了伦敦甲级写字楼5 Broadgate、英国水务公司Northumbrian Water项目25%股权、香港波老道21号豪宅项目,也出清飞机租赁业务。

太古地产股东应占基本溢利下跌9%,但年度溢利上升13%至82.27亿港元。其中最主要的影响因素为投资物业估值,这一数据去年实现收益8.01亿港元,而2021年为-19.47亿港元。

这亦是港资地产商与内房企不同之处。之前受市场环境影响,部分内房企年报存在存货跌价迹象,导致利润较大幅度下降。

而太古地产投资物业估值收益回正,证明其资产优质得到认可。

但说到底,港资地产商之所以能继续保持“韧性”,还是在于其以“长周期”、“慢周转”等模式进行运营。不过度依赖短期的物业销售,更看好长期持有物业的前景。

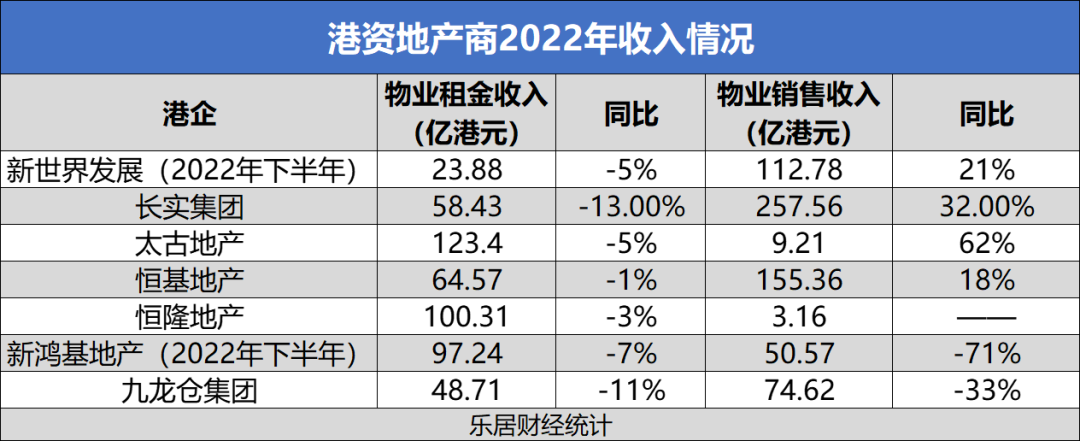

在港资地产商的收入结构当中,零售租赁业务占据较大的部分。太古地产、恒隆地产均以零售物业租金为主,2022年租金收入均超过百亿港元。而新鸿基地产、九龙仓集团,租金收入亦较高。

值得注意的是,去年港资地产商的零售租赁业务也不可避免迎来下跌,但他们仍对后市保持审慎乐观。

港资地产商擅长多元化业务,并有足够的资金投入。正如长实集团联席主席李泽钜提到的,“我们不是做单一的业务,我们有选择,而且有很多选择。可以针对不同的地方,不同的业务以及不同的经济周期,灵活地将资本放在不同的资产里面,可以平衡发展。”

内地进退

港资地产商于内地市场的进退,被视为市场风向标。上世纪九十年代,不少港资地产纷纷进入内地“跑马圈地”,包括新世界发展、新鸿基地产等均投资了不少项目。

前些年,港资地产商又都在选择撤离内地市场,比如新世界发展打包北京、上海等9个项目卖给恒大,华人置业退出成都市场等等。

而自从地产行业发生流动性风险以后,港资地产商颇有些重返内地市场的迹象。

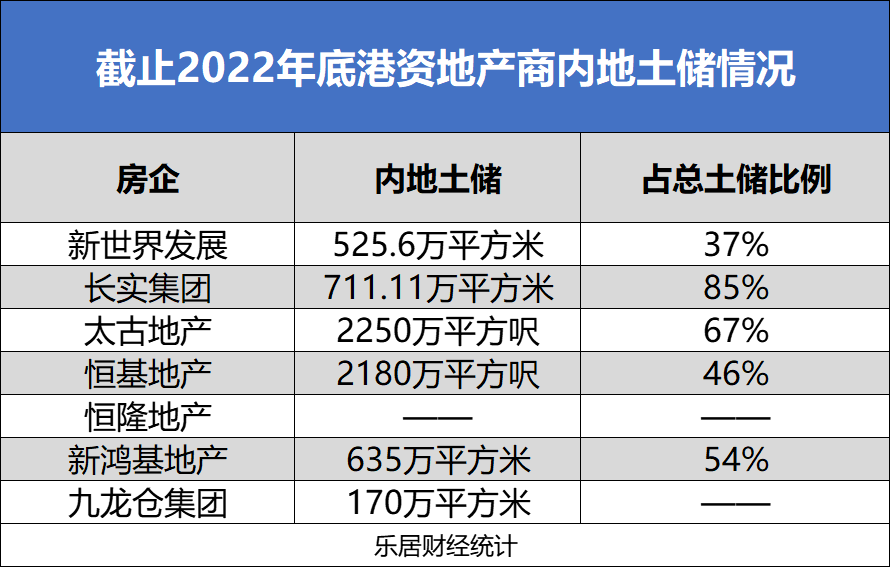

从几个港资地产商的土储来看,目前内地土储仍占据较大的比例,像是长实集团内地土储711.11万平方米,占总土储比例85%,而太古地产内地土储2250万平方呎,占比67%。

另外,新世界发展近两年在内地市场动作也不少,其与招商蛇口签署战略合作协议,也斥资22.9亿元收购成都、武汉等城市6项物流资产,更拿下深圳3宗城市更新项目。

可见新世界发展对于拓展内地市场的急迫性。但实际上,新世界发展近些年内地土储呈现下降趋势,2016年中土储仍为827万平方米,但2022年仅有土储525.6万平方米。

2022年下半年,新世界发展内地实现合约销售额92.4亿港元,同比下跌1%。其中,95%的业绩贡献均来自长三角+大湾区,其中贡献较大的项目包括杭州新世界•城市艺术中心、上海苏河玺、广州逸彩庭园等。

新世界发展于内地发展过度依赖长三角、大湾区,土储亦主要分布在广州、深圳、佛山、武汉、上海、宁波、杭州、北京及沈阳等城市。

因环境波动项目营销计划延迟,恒基地产于内地物业销售也不算乐观。2022年共录得合约销售金额69.17亿港元,同比减少30%。

与其他港资地产商偏爱独立开发不同,恒基地产于内地主要以联合开发为主,与旭辉、龙湖、奥园等房企均有合作,布局北上广深、成都、长沙、苏州等地。受到部分合作方资金问题的影响,恒基地产于内地也是步履维艰。

或许是因为体量较小,新鸿基地产去年在内地销售上涨30%至26亿元,仍有较大的上升空间。其已布局上海、北京、广州、杭州、无锡、苏州、成都、佛山、南京这9个城市,正逐步推进新项目。

具体看来,北上广及二线城市,为港资地产商较多布局的地方。

关于未来的投资计划,一部分港资地产商已经预备好加大投入内地市场。

去年,新世界发展行政总裁郑志刚表示,中国的房地产市场已经见底,计划2023年在土地上投资百亿元,抄底的地点包括上海、广州、杭州、深圳等优质城市。

而太古地产也官宣了未来10年的1000亿港币投资计划,其中300亿港元在中国香港、500亿港元在中国内地、200亿港元用于住宅买卖项目(包括东南亚)。

不过,仍有一部分港资地产商选择逐渐退出内地市场。典型如九龙仓集团,内地土储已经只剩下170万平方米,去年无新增土储。

此外,其提及市场流动性不足及债务缠身的发展商高调违约,皆严重影响购物者意欲和住宅物业交易,集团2022年应占已签约销售额同比减少70%至42亿元。

而像恒隆地产这样,则希望“双线发展”。今年年投资布局以及业态调整方面,管理层在业绩会上表示,“关于双线发展这件事,恒隆(地产)是从来没放弃的,当然要看机会和价钱。可以看到需求依然在这里,对后市还是审慎乐观的。”

“低杠杆”模式

港资地产商可进可退的背后,是以多样投资组合及稳健财务状况作为支撑点。

港资地产商的“财技”,是多数内房企模仿不来的。与内房企大幅举债扩张不同,港资地产商奉行“低杠杠”模式。

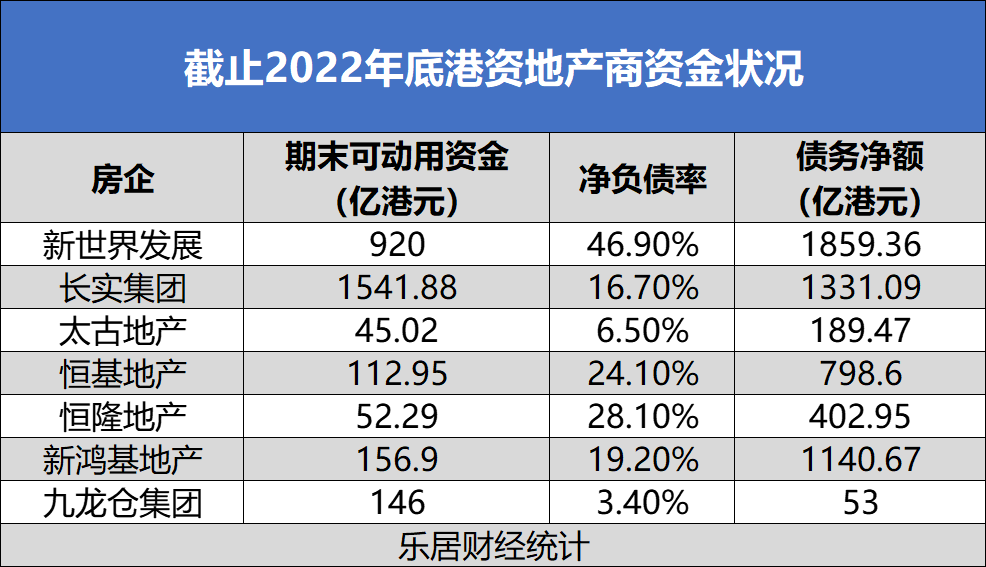

从财报看,大部分港资地产商保持低负债率,太古地产、九龙仓集团等的净负债率甚至在个位数,新鸿基地产、长实集团净负债率分别为19.2%、16.7%。

净负债率稍微高一些新世界发展,已经在想办法降杠杆。截至2022年12月末,新世界发展有息负债1859亿元,净负债率由上一年的35.6%涨至47%。

对比三道红线净负债率100%的界限,仍有一段距离。但在港资地产商范围内,新世界发展这一净负债率已经超过安全边界。

新世界发展已经开始暂缓扩张步伐,开启了“去杠杆计划”。据悉,新世界发展将2023财年投资预算由此前的360亿港元缩减至320亿港元,减少的成本主要来自于买地开支。

与此同时,新世界发展还在出售旗下非核心物业。郑志刚透露,于2023/2024财年,中国内地和香港卖楼目标分别为170亿元人民币、170亿港元,另外将出售90亿至100亿港元的非核心资产,包括亏损的酒店等。

其预计,净负债率将在2023财年末下降至稍微高于40%,到2024年6月末下降到40%以下。

港资地产商进退有度,以现金安全为主要。截至2022年底,新世界发展可动用资金达920亿港元,而长实集团可动用资金高达1542亿港元。

去年亏损的九龙仓集团同样注重负债安全,上年末,其负债净额减少60%至53亿港币,主要来自年内出售长期投资,以及内地发展物业销售额减去建筑费用等。

数据显示,九龙仓负债净额与总权益比率进一步下降至3.4%,2021年为7.9%。

正因港资地产商良好的资金状况,其在融资方面收获不少利好,信用值高,融资成本大多在2%-3%左右。

港资地产商为国内地产开发行业的先行者,深知地产隐患所在,也深知高杠杆开发模式不可持续,具备一定的忧患意识,这是他们能在市场上长期生存的重要原因。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

港资大型商业项目在全国供应量井喷,整体租金收入整体下滑的形势下,2016年持有商业物业租金收入绩效持续走强,显示出超强的抗风险能力。

龙湖集团旗下物业龙湖智慧服务向九龙仓集团收购其旗下内地部分物管企业100%股权,后者已签约管理面积近900万㎡。

7月15日,会德丰发布公告披露有关私有化的最新情况,预期7月27日完成退市。据悉,会德丰相关退市协议安排股份由6.67亿股股份组成。

6月16日晚间,会德丰有限公司发布公告披露,会德丰股份在联交所的预期最后交易日为2020年6月18日(星期四)。

5月21日,会德丰发布公告称,私有化协议将于7月23日生效,最快7月27日撤牌,会德丰将于5月21日寄发协议安排文件、股东周年大会通函予股东。

3月10日,九龙仓集团发布20019年全年业绩公告,长沙国金中心迎来首个全运营年,报告期内收入达8.1亿元港币,营业盈利达3.25亿元。

2022年披露数据的69家在港上市内资房企中,实现盈利的33家房企总净利为1905亿元。期内,共有4家在港上市内资房企归母净利超百亿。

在资本的狂欢过后,新消费赛道内风口显然已去,众多被资本热捧的新消费品牌们开始不断地陷入裁员、亏损等困境之中,不少品牌也已四面楚歌。

赢商网账号登录

赢商网账号登录

未登录

未登录