文/乐居财经 程孟瑶

对社畜们来说,午餐能够吃到一份价格合适又不失精致的快餐,绝对可以达到舒缓心情的疗效。自从父母回老家没人做饭,同事们经常光顾的大米先生(需求面积:150-300平方米)成了郑渊最近的心头好。

淡绿色加白色的装修风格看起来很干净,菜品选择也多,一餐下来20-30元左右,如果和同事们一起拼餐还能再便宜几块钱。最近,她还注意到,自己住的小区附近也有一家大米先生,干脆将晚餐也一并“托付”了大米先生。

“快餐店也能做上市?乡村基(需求面积:200-300平方米)跟大米先生是一起的?”在和朋友的聊天中,郑渊得知大米先生背后的乡村基快餐连锁控股有限公司(简称:乡村基),曾经是第一家在纳斯达克上市的重庆企业,又对这家餐厅增加了几分“敬畏”。

曾经10年内仅开出10家餐厅,如今一年就能开出200多家餐厅的乡村基,2007凭借着红杉中国和海纳亚洲的资本加持,以及创始人李红在2008年的抄底“豪赌”,于2010年登陆纳斯达克,后因股价大幅下跌、估值不理想,2016年完成私有化退市。

退市后的2022年1月和7月,又有过两次赴港IPO的经历,但均以失败告终。近期,乡村基再次向港交所递交招股书。然而,利润波动不前,外卖平台分走大量收入,亏损餐厅数量增加,门店平均面积减少,单店盈利水平下滑……在2008年全球金融危机下抄底扩张的乡村基似乎再度遇到了发展瓶颈。

一、两次拿到红杉中国投资

全球金融危机下抄底扩张

乡村基的故事始于1996年,当时李红和张兴强夫妇在重庆解放碑群鹰广场开了第一家乡村鸡,这家一开始卖汉堡、炸鸡、薯条等西式快餐的快餐店,一度被称为“重庆肯德基”。

门店“统一”,业务“流程化”,是快餐最重要的标志,开出第一家餐厅之后的乡村鸡并未急于扩张,而是用10年的时间确定了乡村鸡中式快餐厅的定位,并且摸索出一套标准化流程。这个标准包括大米洗几次、浸泡多长时间、多少压力蒸多长时间等等;菜品也是一样,原料如何处理、切成什么形状、多大尺寸,每种菜品都有精确到克的配料表。所以这10年里,乡村鸡仅开出了10家直营餐厅。

转折出现在2007年,红杉中国和海纳亚洲联合给更名后的乡村基砸去1300万美元的A轮融资,拿到这笔融资后,李红在2008年全球金融危机之时抄底,乡村基一年增开餐厅30多家,第一次走出重庆来到四川成都,奠定了乡村基起飞的基石。

1、沈南鹏的进与退

2006年,乡村鸡正式改名为乡村基,也吸引来了沈南鹏和他的红衫中国。在投资圈,有一个关于沈南鹏的传闻,就是红衫中国一般会选择与海纳亚洲,优势资本,深创投一起联合投资,这种捆绑投资,可以增加董事会股东席位,提高话语权。而沈南鹏选择的合作对象大多是他上海复旦或者耶鲁大学的校友,海纳亚洲的龚挺就是沈南鹏的耶鲁同学。

拿到投资的李红并未听从沈南鹏“保守发展”的建议,而是拉开了一场“赌博式”的扩张,李红赢了。财报数据显示,在全球金融危机全面爆发的2008年,乡村基营收2.31亿,同比增长524%;2009年继续稳定增长214%,创下4.94亿营收。

2010年,乡村基开出第100家餐厅,同时赴美成功上市,成为第一家在纳斯达克上市的重庆企业。上市首日以25美元/ADS大幅高开,2011年开出了首家大米先生餐厅。但仅仅过了五年,因股价大幅下跌、估值不理想,2016年乡村基完成私有化退市,此时价格只有5.23美元/ADS,相当于其IPO时定价的31.7%。

乡村基退市后,红杉中国选择了退出,但海纳亚洲选择继续留在私有化的乡村基中。对于红杉中国退出时的价格,招股书并未提及。

退市后的乡村基借着“双品牌”战略一路迅速扩张,2020年开出第1000家餐厅,业务范围也扩展至湖北、上海等地。或许是资本的“嗅觉”,2020年6月红杉中国再度以近4亿元的真金白银支持乡村基成为股东之一。其中,3亿元认购乡村基500万有限股,每股成本约59.83元;9400万元向乡村基股东豪诚和天成收购合共157万普通股。

2、三个儿子谁来接班?

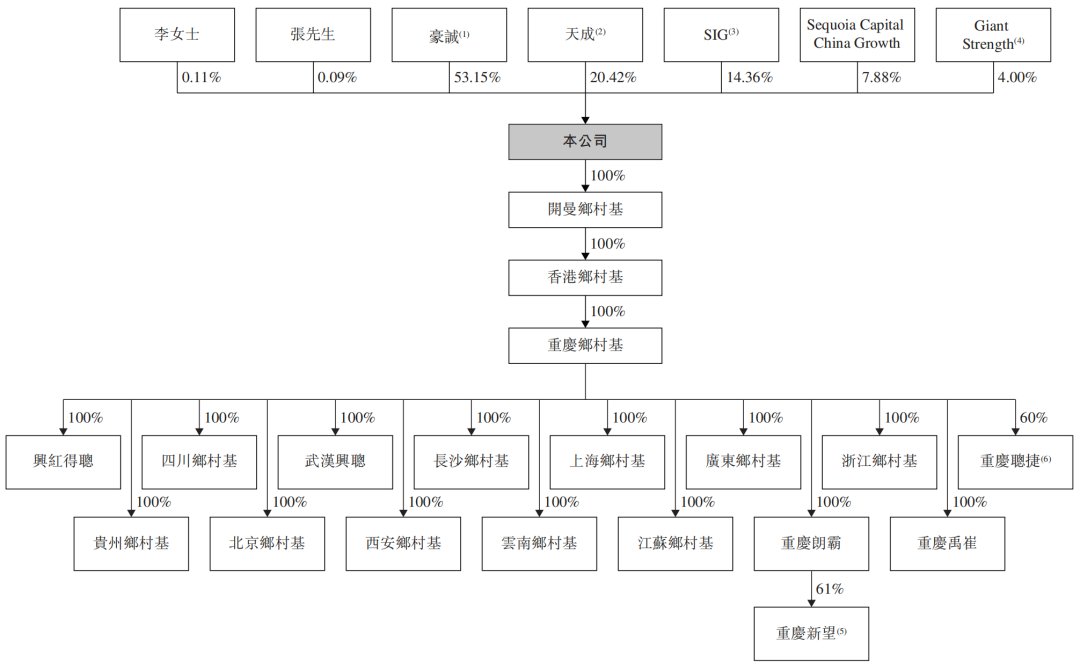

递表时,乡村基由豪诚持股53.15%,天成持股20.42%,海纳亚洲持股14.36%,红杉中国持股7.88%,Giant Strength持股4%。创始人李红和张兴强分别直接持股0.11%和0.09%。

豪诚由Carolina Blue全资拥有。Carolina Blue由Seletar及Serangoon分别拥有50%及50%。Seletar及 Serangoon各自由Credit Suisse Trust Limited作为Xing Hong Family Trust的唯一受托人所控制。李红及张兴强均为Xing Hong Family Trust的委托人及其中两名受益人。

Xing Hong Family Trust还有其他3位受益人,分别为执行董事徐龙翔、非执行董事张琨维及Zhang Jinhao。

乡村基是一家家族色彩浓厚的企业,李红和张兴强是半路夫妻,婚前各有一子,婚后又生了一个儿子。李红今年54岁,张兴强已经57岁,三个儿子,谁最有希望成为接班人,也是外界对这家家族企业关注焦点之一。

徐龙翔是李红的儿子,今年28岁,主要负责整体供应链管理及采购计划制定,在1336家乡村基门店及经营公司中担任法定代表人;张琨维是张兴强的儿子,今年30岁,曾是一名网球运动员,因病退役后在2013年创立了蛋糕品牌Kissmilan,曾因与王思聪在网络对线被大家熟知,现在主要负责参与制定公司及业务战略。

对于Zhang Jinhao的消息,或许是年纪还小,或许是未在企业有职位,招股书中并未详细提及。

二、2022年净利率仅0.66%

1/4外卖收入被平台分走

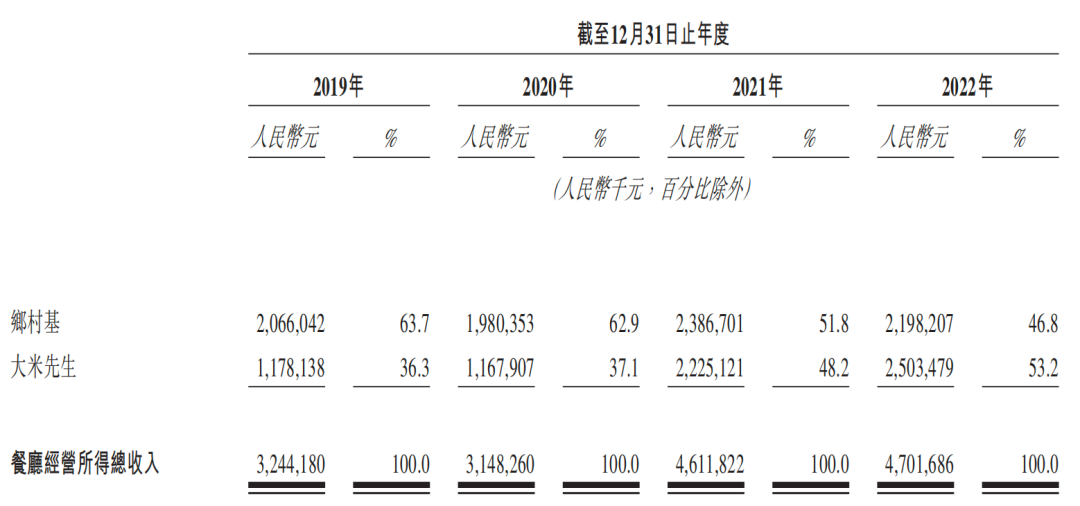

乡村基的大部分收入来自乡村基和大米先生两个品牌餐厅的经营,2019年-2022年,乡村基的总收入分别约为32.57亿元、31.61亿元、46.18亿元、47.06亿元,除了在2021年有明显增长外,其余年份表现平平。

分品牌来看,大米先生的收入占餐厅经营收入的比例持续增长,由2019年的36.3%赶超至2022年的53.2%;乡村基则从63.7%下降至46.8%。收入结构上看,乡村基近年来更依赖于大米先生。

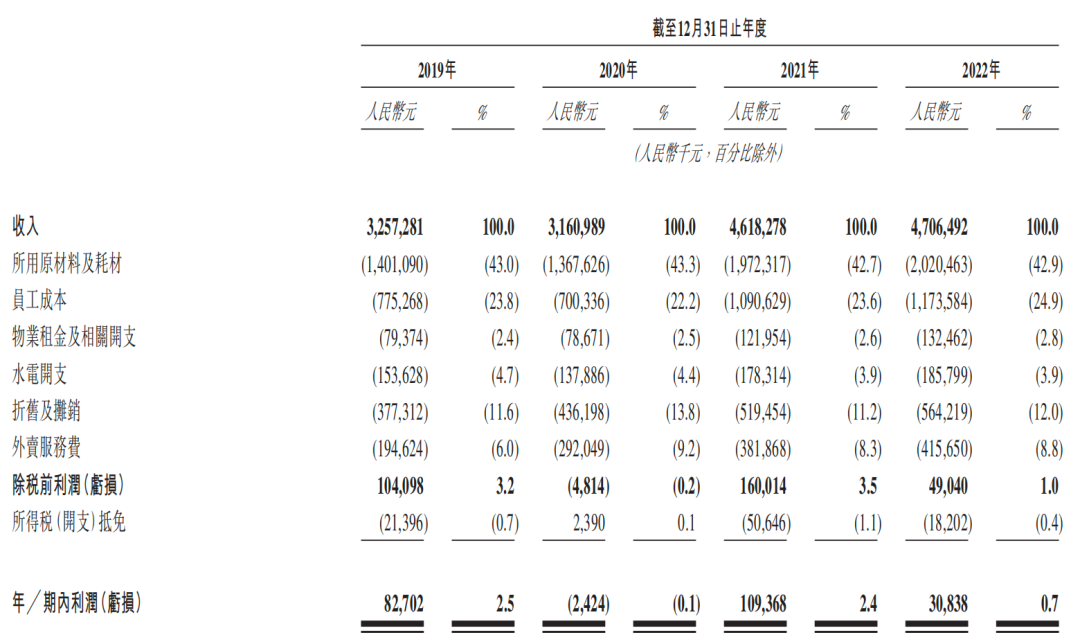

综合疫情带来的停业、减少营业时间等因素,乡村基的营收还能用“相对稳定”来形容,但反映到利润上,却出现了明显波动。2019年乡村基的净利润为8270.2万,2020年亏损242.4万元,2021年扭亏为盈达1.09亿,但到了2022年又减少了7000多万,仅3083.8万元。

所用原材料及耗材、员工成本、水电开支、以及外卖服务费支出都在增加乡村基的运营负担。2019年-2022年,乡村基的原材料及耗材成本分别为14.01亿元、13.68亿元、19.72亿元、20.21亿元,占同期总收入的43.0%、43.3%、42.7%、42.9%。员工成本占同期收入的23.8%、22.2%、23.6%及24.9%,这两项数据对收入的消耗长年维持在65%左右。

1、外卖平台分走四分之一外卖收入

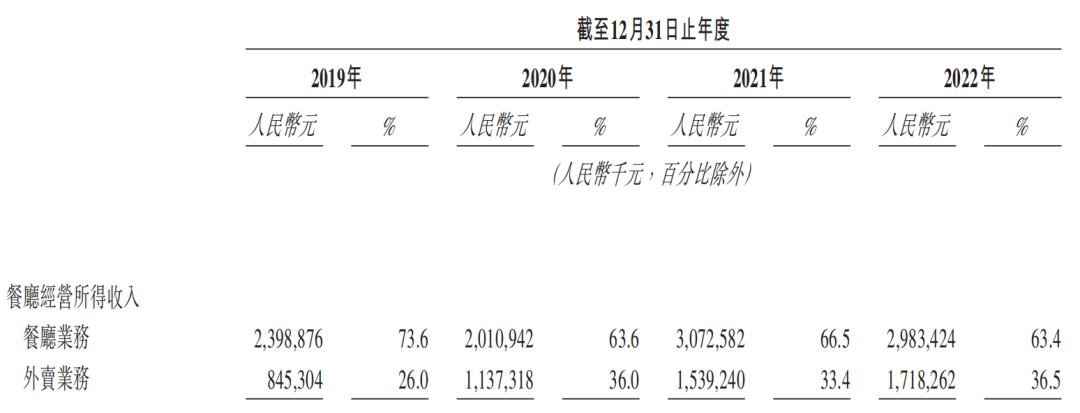

2019年-2022年乡村基的外卖业务对餐厅经营收入的贡献从26%增长至36.5%,撑起了乡村基三分之一的收入,但其支付给外卖平台的费用也逐年增加,甚至超过了营业额的增速。报告期内,第三方外卖平台收取的每笔订单的外卖服务费占相关外卖订单产生的收入的8.0%至22.0%。

2019年-2022年,乡村基外卖业务的每单平均消费额分别为25.7元、22.5元、25.7元、26.7元,带来8.45亿元、11.37亿元、15.39亿元、17.18亿元的收入;同期,乡村基的外卖服务费分别为1.95亿元、2.92亿元、3.82亿元、4.16亿元,分别占外卖业务收入的23.02%、25.67%、24.81%、24.21%,占总收入的6.0%、9.2%、8.3%、8.8%。换言之,乡村基外卖收入中,有四分之一左右分给了美团、饿了么等外卖平台。

再加上水电开支、折旧摊销的支出,报告期内,其营业利润分别为2.97亿元、2.21亿元、5.13亿元、4.09亿元,营业利润率分别为9.2%、7.0%、11.1%、9.2%。相较而言,同行的老乡鸡、老娘舅,近年营业利润率几乎保持在15%左右,三大中餐巨头中,乡村基明显落后。

2、人均消费金额逐年下滑

乡村基还面临着餐厅消费数据下滑的现状,报告期内,其堂食业务每单平均消费额分别为26.8元、25.2元、24.6元、24.3元。

其中2019年乡村基餐厅人均消费约26.6元/单,到2022年降至25元/单,单店日均销售额从1.37万跌至1.13万,下单数量从515单下滑至451单。

大米先生的每单平均消费额则保持在22.7元/单,单店日均销售额2019年的1.02万元增至2022年的1.27万元,但单店日均下单数据量在2022年首次出现下滑,报告期内分别为450单、460单、568单、561单。

2019年-2022年,乡村基的净利率分别为2.5%、-0.1%、2.4%、0.66%,其盈利能力进一步受到考验。

三、272家餐厅陷于亏损

单店盈利2.67万元/年

对于乡村基这类直营快餐品牌来说,餐厅的数量决定了规模,餐厅的业绩直接影响整体盈利。招股书显示,按2022年直营连锁餐厅数量及所得收入计,乡村基是国内最大的直营中式快餐集团。

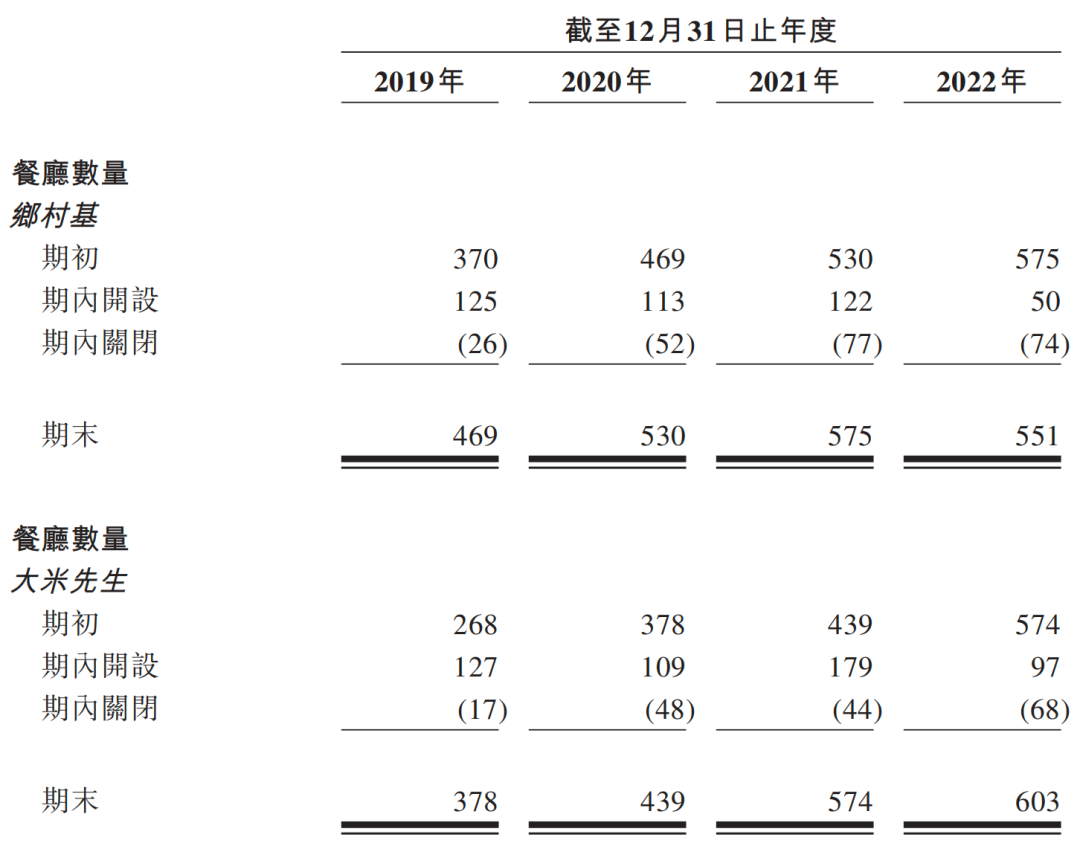

报告期内,乡村基的餐厅数量快速增长,从2019年初的638家扩展至2022年末的1154家,其中乡村基餐厅数量由370家增至551家,大米先生餐厅数量由268家增至603家。餐厅数量增长率在中国五大直营中式快餐集团中排名第一。

不过在近4年,平均一年开出约230家餐厅的同时,乡村基的关店速度也保持在一年100家左右,而且呈现出开店速度放缓,关店速度增加的趋势,特别是2022年,乡村基开出147家餐厅的同时,关闭了142家餐厅,实际的餐厅净增长仅5家。

1、亏损餐厅数量增加151家

开店速度放缓的同时,餐厅平均面积也有所“缩水”。乡村基餐厅平均面积由2019年的253平米,降至2022年的207平米;大米先生餐厅平均面积由2019年的213平米,降至2022年的182平米。

对于快餐厅来说,人流量影响着客流量,客流量直接决定业绩。通过不断的开店、关店,使得门店不断向大型商业区及发展蓬勃的写字楼或附近地区集中吸引客流,但乡村基23.57%的餐厅仍处于亏损状态。

2019年-2022年,乡村基分别有47家、96家、68家、128家餐厅录得经营亏损,同期大米先生餐厅亏损门店分别为74 家、180家、60家、144家。2022年录得亏损餐厅总数272家,比2019年的121家增加了151家。

从扩店效益来看,1154家餐厅在2022年带来3083.8万元利润,单店年均利润仅2.67万元,较2021年单店9.52万元的利润,单店盈利效率下滑。此外,不能忽视的是,作为衡量餐饮行业盈利能力的重要指标翻座率,2019-2022年,乡村基的翻座率为2.8、2.2、2.7、2.7,大米先生分别为3.3、3.4、4.3、4.0。

2、业绩依赖单一地区市场

亏损餐厅数量增加,门店平均面积减少,单店盈利水平下滑,不过,乡村基并未打算停下扩张的步伐。招股书显示,2023年-2025年,乡村基计划新开店760家-820家,计划在现有市场开设约45%的新餐厅,根据目前市场评估,乡村基预计于2025年底前将开设约760-960家店。

当然乡村基选择继续扩张,其实也不难理解,分地区来看,乡村基存在对单一地区市场较为依赖的风险。2019年-2022年,重庆及四川的乡村基餐厅经营收入占其餐厅经营所得总收入的比例分别为61.5%、61.0%、50.1%、44.3%;同期,大米先生餐厅经营收入占比分别为15.6%、17.6%、17.5%、16.6%。

为扩大业务范围,大米先生也加强了在湖北、上海等地的布局。同期,其在湖北的餐厅经营收入占比由2019年的12.6%提升至2022年的16.8%;在上海地区则由2020年的0.5%提升至2022年的11.7%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年,集团餐厅经营所得总收入近47.01亿元。其中,乡村基创造了近21.98亿元,占比46.8%,大米先生创造了近25.30亿,占比53.2%。

招股书显示,2019年,乡村基的净利润为8270.2万元,2020年转亏,2021年扭亏为盈1.1亿元,2022年又下滑至3083.8万元。

截至2022年12月31日,乡村基拥有1,154家直营餐厅,包含551家乡村基餐厅以及603家大米先生餐厅。

截至2023年3月26日,达美乐在全球总计开设了20008家门店,其中,美国门店有6708家,国际门店有13300家。

地域茶饮品牌异军突起,全国化进阶为必经之路,品牌可从本土化改良、供应链完善、跨品类组合推广、文创引流四步走。

今年一季度,瑞幸新开门店971家,比库迪的701家多出了270家。截至4月26日,瑞幸现存门店9112家,比库迪的1048家多出了8064家。

赢商网账号登录

赢商网账号登录

未登录

未登录