撰文/冯彩云

近日,北京市市场监督管理局公示了瑞科克拉里私人有限公司收购北京顺进商务咨询有限公司的股权案。

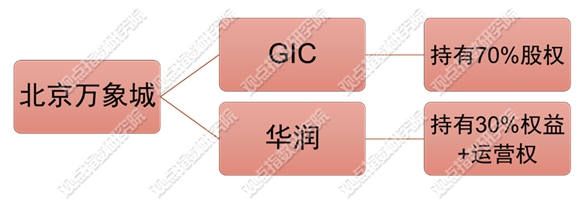

据观点指数了解,此宗交易实际为GIC收购华润置地旗下北京万象城项目部分股权。瑞科克拉里私人有限公司隶属新加坡GIC不动产,北京顺进商务咨询有限公司则是华润置地为北京首个万象城专门设置的项目公司。

观点指数认为,此宗交易是华润置地减少成本投入,提升资金利用效率,进一步深化轻资产战略的选择;实际上也是其资管模式的进一步探索,为发行商业REITs做相关准备。

未来,华润置地旗下持有的较多运营成熟资产,有望通过合适的方式实现价值提升和退出。

股权交易背后

此次GIC不动产收购北京万象城项目公司股份,与大宗交易的股权完全交割有较大差异。据观点指数了解,在出售70%股权给GIC之外,华润置地自己还保留了30%的股权。

来源:观点指数整理

以这种方式达成交易后,GIC能获得优质商业资产,并通过长期持有项目获得租金分成以及资产增值带来的收益。

而华润置地作为卖方,出售部分股权可以帮助其回笼前期投入的资金,减少后续开发的资金压力,还能用于发展其他项目,实现持续扩张的目的,剩余持有的股权则能使其在后期获得项目分成。

此外,华润置地旗下的轻资产上市平台华润万象生活作为商管平台,后续也能通过为项目提供商业运营及管理服务赚取服务费、乃至租金利润分成。

以尚未开业的项目为例,开业前华润万象生活可收取定位、招商服务的定额费用,招商费用一般不超过3个月租金;运营期则以佣金制收取服务费,一般按租金收入或营业收入的最高5%及或营业利润的最高10%收取。

从企业角度来看,这宗交易看上去是个双赢的选择,但背后有不少值得深究的细节。

首先,此次交易的标的北京万象城项目,是华润置地于今年2月拍得的地块,成交价63.58亿元,华润置地计划在此处建设北京首个万象城,预计在2027年入市。所以该项目并非是运营成熟的项目,而是尚处投资开发阶段。

而上述交易也并非是华润置地与GIC的首次合作。此前的2020年,华润置地分拆华润万象生活于港交所上市,GIC就是基石投资者之一。因此,此次北京万象城项目引入GIC不动产,可视为华润置地和GIC在商业地产领域的又一次合作。

此外也需要关注到华润置地目前的资金平衡问题。数据显示,2022年华润置地债务净额增加438.78亿元,同比上涨近5成,为49.5%。而期内净有息负债率增速同样高于近5年水平,较上年增加8.4%,至38.8%,负债水平达到近5年高位。

与此同时,华润置地也在积极扩储。最近的4月20日,华润置地+长隆联合体摇号拿下广州番禺长隆“超级地块”,合计拿地总价约197.21亿元,在拿地资金支出上花费较大。

这背后与目前华润置地的发展战略紧密相关,此前其在业绩公告中表示,以购物中心为代表的投资物业将是重点发展的业务板块,未来两三年仍将是新建购物中心投入运营的高峰期。

在此背景下,若要财务水平保持稳健,同时保持稳步扩张,提升现有存量物业的利用效率是关键。为了实现这个目标,华润置地正积极推动旗下商业地产项目资产证券化。

具体表现为,近年来华润置地一直以轻资产模式取代过去的重资产模式,如推动轻资产平台上市,寻求资产退出路径,积极发行CMBS和类REITs等。

数据来源:公开资料,观点指数整理

据观点指数不完全统计,从华润置地ABS产品的底层资产来看,主要以万象城、万象汇和华润大厦为主,其中零售商业项目占比更大;涉及成都、上海、重庆、石家庄等城市的万象城,融资金额超过300亿元,类型为CMBS和类REITs。

近期,华润置地还计划发行80亿消费基础设施ABS项目,该项目在2023年3月30日获深交所受理,于4月25日正式被通过,发行人为华润置地控股有限公司和中信金石基金管理有限公司。

资管之路展望

近期,国家发改委发布了《规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作》通知。这为商业地产REITs的发行提供了新机遇,有助于盘活市场存量资产。

对此,不少企业持积极态度,表示会研究推动旗下项目实现REITs发行。华润置地就是其中之一,在今年3月底发布的2022年报中,其明确提出要启动商业私募、商业公募REITs及产业公募REITs方案,释放经营性不动产资产的价值。

一般情况下,商业地产REITs发行需要经过资产重组和股权转让两大环节。在资产重组阶段,房地产开发企业将面临着较高的土地增值税。

虽然商业REITs的发行并不容易,但若成功发行将有诸多利好。对于专注投资与运营的企业而言,能获得盘活存量的金融工具,还能借助资本市场的定价功能,提升持有型资产的价值,进而达到优化资本结构,实现资产运营的长期发展目的。

观点指数认为,未来华润置地发行商业REITs或许会更多采用自持+出售结合的运营模式。一方面,其可以通过公募REITs提升项目股权流动性,加快资金回笼速度;另一方面也能作为原始权益人参与战略配售,持有部分REITs份额,后续持续输出品牌和运营管理能力,获得商业物业运营带来的租金分成,甚至是资产增值带来的收益。

而此前由于国内商业地产领域尚未开放公募REITs的试点,最常见的资产证券化工具为CMBS和类REITs两种。华润置地已发行的资产证券化产品也以这些类型为主,发行的多单产品也让其释放了部分资产价值,并具有一定经验。

在发行商业REITs的条件上,观点指数认为,华润置地旗下的优质底层资产具备较好的基础,有较大的资产优势。REITs价值与底层不动产的租金收益、价值增值以及收购和处置的投资收益等关系密切,而华润置地目前有包含万象城、华润大厦、万象汇等在内的不同类型运营成熟的项目。

如以申报发行基础设施REITs的相关收益指标来看,消费基础设施项目一般属于非特许经营权、经营收益权类项目,这类项目要求预计未来3年每年净现金流分派率原则上不低于3.8%。

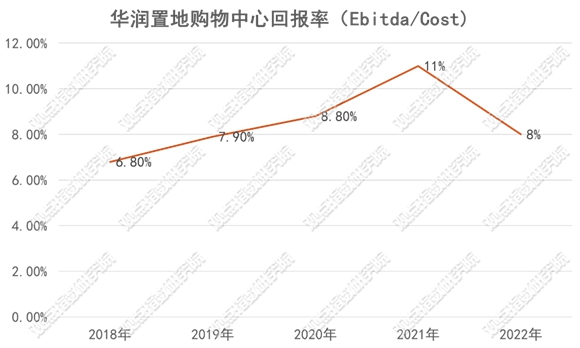

以华润置地最为擅长的零售物业来看,资产质量较为优质。财务数据显示,目前华润置地置地的购物中心回报率处于较高水平,2022年最新的回报率为8%,近年来也保持较为稳定的趋势。

数据来源:企业披露,观点指数整理

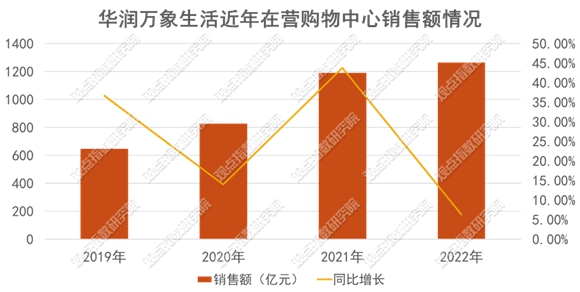

而运营数据表现同样不错,从运营平台华润万象生活在营购物中心的零售额来看,虽然增幅较2021年同期有所下滑,但表现稳健。2022年录得1264.4亿元,同比增长6%。

数据来源:公开资料,观点指数整理

此外,对于不同类型物业的前景,观点指数认为,当下的经济复苏带来的消费需求,有望推动零售物业现金流较快回暖。而写字楼的租金收入受经济大环境影响之外,还受到金融、科技行业等主力产业租赁需求的制约,酒店物业则缺乏定期租约,易受节假日等影响,收入较为不稳定。

因此,总体来看零售物业发行REITs的空间或许更大,而这正是华润置地具备较大优势的领域,其未来有望凭借优质资产获得更高收益。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

华润置地将着力通过片区统筹模式下的产城融合新实践,助力宝安区建设成为粤港澳大湾区、深圳先行示范区先锋样板城区。

华润置地旗下9个重奢MALL(深圳/杭州/沈阳/南宁/重庆/厦门/福州/海口/武汉万象城)以及深圳万象天地、成都万象城2022租金收入曝光

坚持在商业运营这个赛道中改进一件件小事,做一个长期主义者,这是印力成都的选择,也是印力成都正在修炼的内生能力。

穆迪认为,因为万达商业的流动性缓冲减少,融资渠道减弱,其信用状况已经恶化,不再支持其之前的“Ba1”CFR。

赢商网账号登录

赢商网账号登录

未登录

未登录