由赢商网举办的第18届中国商业地产节于5月17-18日在广州·南丰朗豪酒店隆重举办!本届大会主题为“开放·商业的共振”,行业大咖强势集结,500+品牌荟聚,更是吸引百万级行业关注,共享千万级曝光量,共同以开放的姿态,把握商业新风向,共话商业发展。

5月18日,在由“名创优品”冠名的“第18届商业推动地产论坛”上,赢商tec高级研究员胡雨晴带来了《2023年度购物中心发展报告》主题报告发布。

(扫码免费下载《2023年度购物中心发展报告》)

在演讲中,胡雨晴提到:2023年是全新行业形势,客流内在规律重回主导,恢复至疫情前几乎没有疑问。中长期而言,项目增量放缓是必然趋势,疫情的冲击只是加剧了增速的下滑,关注点应从每年整体新开数量转到质量。

客流量:客流内在规律重回主导,增长回归常态

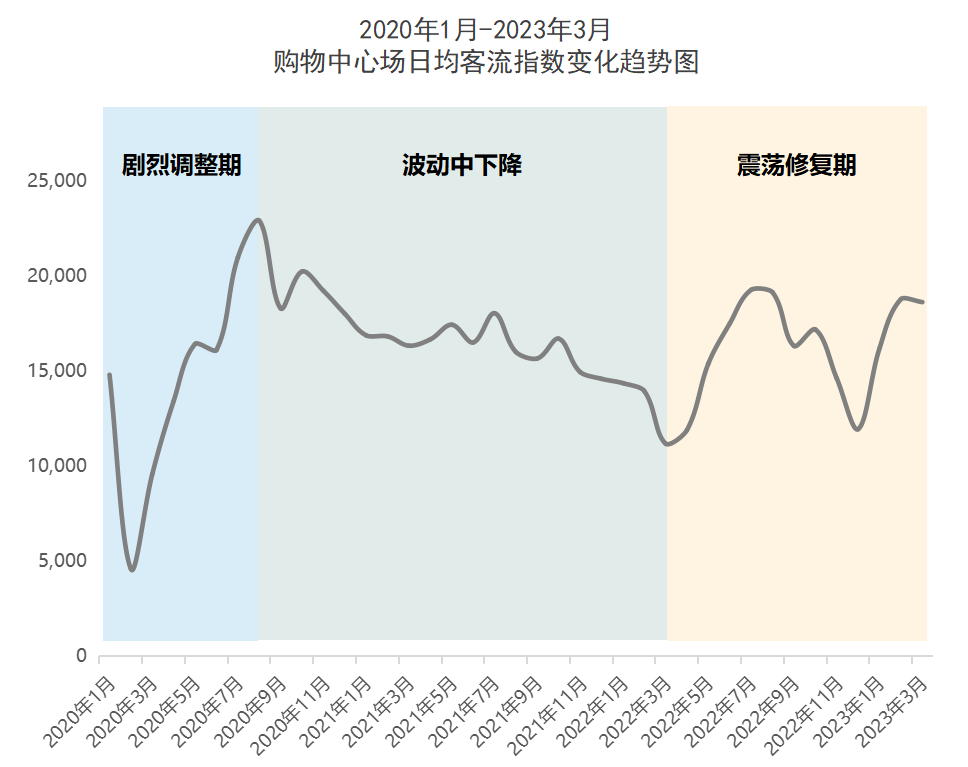

根据赢商大数据监测的5472家3万㎡以上的购物中心客流数据,可以绘制出一张全国2020年1月-2023年3月的购物中心客流图谱。

中国购物中心客流变化共经历了三个阶段:

第一阶段:2020年1月-8月,剧烈调整期;

第二阶段:2020年9月-2022年2月,波动中下降;

第三阶段:2022年3月至今:震荡修复期。

虽1季度后的客流复苏程度,还有待观望。但就目前来看,购物中心客流的内在规律十分明显,在外部扰动消失后,大概都会回到平稳增长的态势:回顾近三年由于疫情爆发导致的三次大幅度“V型”下跌后,客流波动幅度收窄,逐渐向上趋于稳定。

实际上,客流数据的恢复也显示出不同区域、线级、档次间的结构性因素分化不再明显,全面恢复在各种条件下趋于均衡,可见,外生扰动基本消失,而内生增长因素占据主导。

因此,2023年是新的行业形势,从客流表现来看,一季度线下实体商业复苏的积极信号不断释放,客流恢复至疫情前几乎没有疑问。

空置率、开关店:品牌线下拓展更趋谨慎

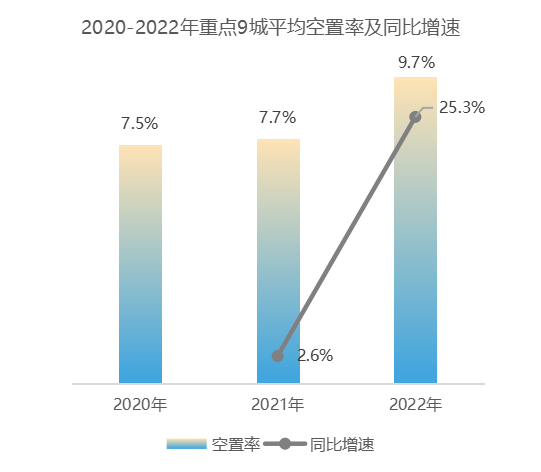

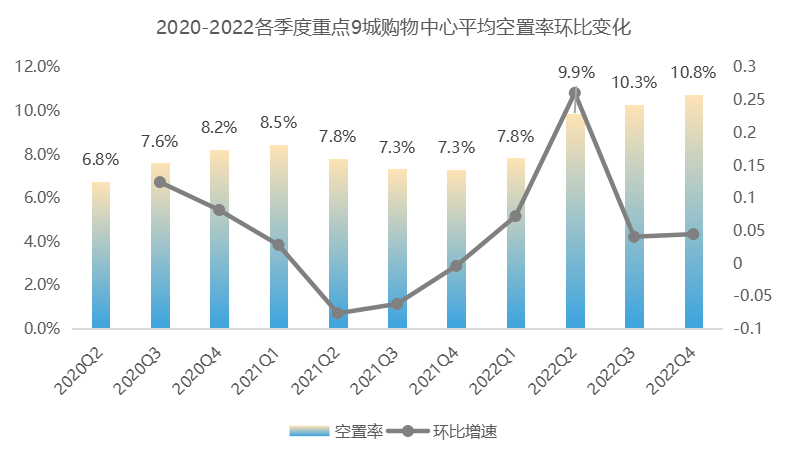

2022年全国重点9城的购物中心平均空置率达9.7%,同比上升超25个百分点,创近三年新高。环比来看,2022二季度9城平均空置率上升至9.9%,环比一季度大幅上升,三、四季度空置率持续走高并维持在10%以上。

回顾2020年二季度至2022年四季度,全国典型城市购物中心平均空置率呈现较大波动。

数据说明:9城包括北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉

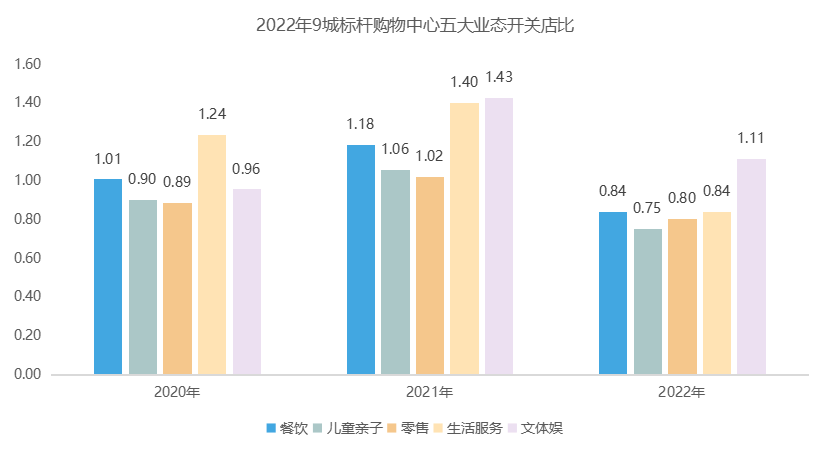

2022年开关店比0.82,为近三年最低水平。受疫情影响,线下经营总体更趋谨慎。

按业态划分,文体娱近两年均为开关店比最高的业态,2022年文体娱开关店比高达1.11,是唯一突破1的业态。生活服务与餐饮业态受疫情影响较大,2022年开关店比下滑最为严重,开关店比均为0.84。

门店基数大、已形成规模化的业态品类,如餐饮业态,因行业发展成熟,品牌竞争环境激烈,该类业态的品牌商尤其是小品牌在下行周期关店量较多,导致开关店比弹性较大。

门店数量较少的业态,如文体娱业态,由于旗下品类赛道新颖,仍处在高增长阶段,市场环境的变动对其影响较小,新开门店数仍然持续走高,且能保持稳定增长的态势。

虽然消费快速回暖,购物中心整体客流明显恢复,但品牌商家拓店步伐谨慎,一些甚至呈现继续收缩态势。据赢商大数据监测,2023年1季度,9个重点城市约200个标杆购物中心,新开店约2500家,新关店约3000家,开关店比0.82,整体表现不及2022年4季度(1.08)。

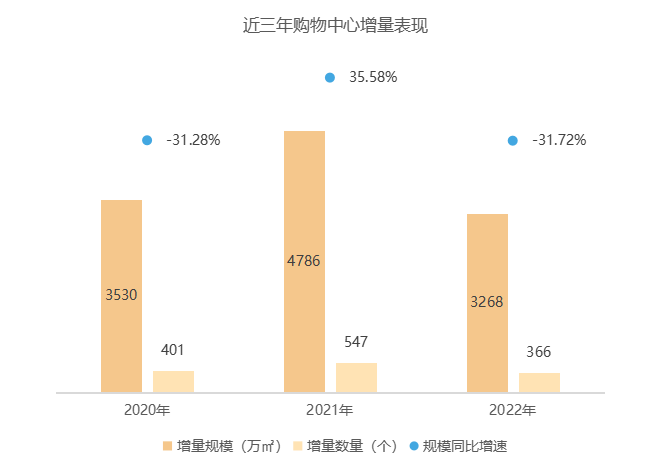

开业量:近三年购物中心规模增速明显放缓

回顾近三年购物中心增量情况,2022年较2021年,2022年开业数量、体量均减少逾三成,其中数量减少181个,同比下降33.09%,体量减少1518万平方米,同比下降31.72%。这是疫情三年来最低开业量,也是历史新低。

2023年,全国拟开业购物中心达588个,体量约5201万平方米,创下2017年以来拟开业量新低,仅最高峰的2021年拟开业的一半。随着全国购物中心存量逐年上升,购物中心新增量放缓是必然趋势。

从过去6年的实际开业情况看,开业率一路走低,从疫情第一年开始,连续三年开业率低于五成。不过,2023年拟开业数量、体量约为2022年实际开业量的1.6倍,若开业能如期推进,全年增量仍然值得期待。

当购物中心进入存量市场,增量放缓已经是必然趋势,疫情的冲击只是加剧了增速的下滑。从长期而言,看待购物中心行业的角度,应从关注每年整体新开数量转到质量,以及发展不平衡的区域、城市、商圈等市场上。

行业趋势不变:轻资产扩规模,消费基础设施REITs扩容

以2023年计划开业购物中心数据结合当前的实际情况分析,我们有几点判断:

2023年计划开业购物中心量大幅下滑,一方面反应了企业更为稳健的战略举措;另一方面一些筹开的单体购物中心在经历疫情后或改变项目的运营方式,如出售、寻找管理方等。

需求、供给两侧需要更多时间修复,这也是2023年初统计的购物中心计划开业量未见反弹的主要原因。因此,2023年开业量大反弹至疫情前的可能性不高。

消费场景限制已解除,全球宏观经济层面向好,购物中心市场信心在恢复,行业走势会保持继续向上。

对于行业规模头部的企业而言,轻资产是他们在规模之上切入的赛道,但商业地产行业发展至今,行业的格局已相对稳定。

在此之外,行业亦迎来结构性机遇:2023年3月24日,国家发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资[2023]236号)。通知表示“支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs”、“优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs”。

这是2020年4月公募REITs启航以来、2022年12月18日中国不动产证券化合作发展峰会首次释放“REITs扩容商业不动产领域”以来,首次明文落地“REITs扩容商业不动产”。

待真正落地,对于国内商业不动产投资将是里程碑式的发展。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在中国商业地产「金坐标」颁奖盛典,深圳市京基百纳商业管理有限公司荣获“年度商业地产卓越企业”奖项

在5月18日颁发的中国商业地产「金坐标」年度颁奖盛典上,佳兆业新事业集团总裁岳耀磊被评选为“年度商业地产卓越成就人物”。

鸿荣源壹方商置凭借出色的商业操盘能力,旗下前海壹方城、龙华壹方天地等凭借优秀的商业表现,斩获中国商业地产「金坐标」多项年度大奖。

东孚资管以稳健经营表现和优秀品牌实力,荣获“年度商业地产卓越企业”奖,旗下项目青岛中建幸孚MALL摘得“年度优秀商业地产运营项目”奖。

关键词:东孚资管年度商业地产卓越企业 2023年05月19日

新合作商业管理有限公司总经理侯平在中国商业地产『金坐标』颁奖盛典上斩获“年度商业地产杰出创新人物”奖项。

关键词:新合作 2023年05月19日

赢商网账号登录

赢商网账号登录

未登录

未登录