文/王子威@零售威观察

近期,阿里巴巴动作不小。

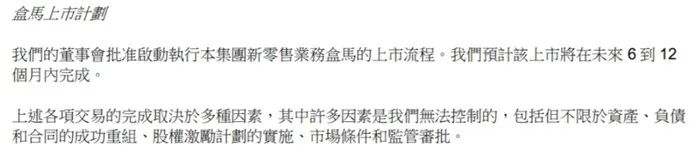

5月18日,阿里巴巴发布2023财年第四季度及全年业绩的同时,宣布了云智能集团将从阿里巴巴集团完全分拆独立走向上市,菜鸟、盒马将启动上市计划,其中盒马上市预计在未来6到12个月内完成。

从2015年立项,到2016年1月在上海开出首店,盒马到今天成立不过8年时间,却用自己的方式讲出了一系列故事,这一切背后还是非常值得复盘的。

壹

成功的商业模式+明确的盈利前景

从企业角度看,上市的首要要求就是成功的商业模式与明确的竞争优势。

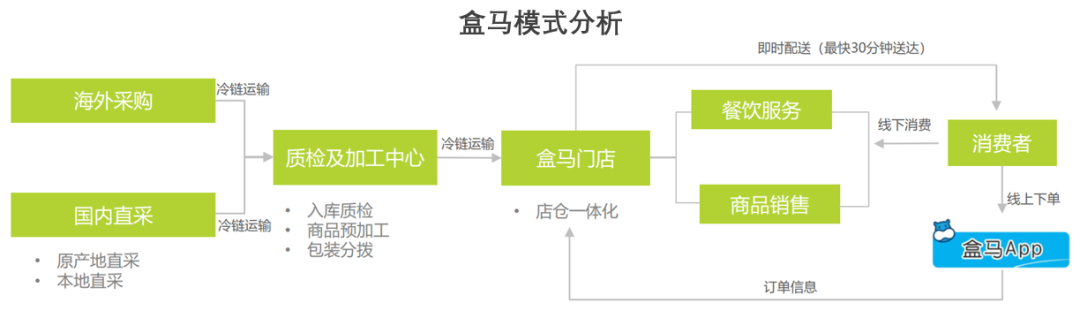

作为生鲜超市+餐饮模式的新零售业态的开创者,盒马主要解决消费者对于“吃”的场景化需求,同时覆盖日用高频消费品类。

通过线下门店与线上APP 相结合的经营模式,盒马不仅提供线上线下一体化服务,其线下门店也实现“仓店一体化”——既是消费者到店需求的履约中心,更是周边3公里半径内消费者到家需求的履约中心,这种前店后仓的模式从本质上提升了门店的能力和价值,也就解释了为何盒马门店的坪效可以是传统零售商的3-5倍。

对于零售行业来说,人货场的有机结合构成了增长飞轮。

脱胎于阿里巴巴的盒马,从第一天开始就拥有了对于消费者诉求的洞察能力,就是一个数据驱动的零售商,然后,盒马将这种能力赋能商品和场景,这也正是盒马独特的竞争优势。

在商品方面,盒马精选SKU,通过买手在全球采购,所以消费者在门店就会看到大量在其他零售商、电商平台没见过的国内外商品。

事实上,这还仅仅是打造商品力的第一步,盒马的门店中已经出现了越来越多的自有品牌商品。

比如,盒马将“日频”的生鲜蔬果变成“日日鲜”品牌,看起来是加上了包装,但是其背后是来到供应链上游,直接和原产地合作,建立“盒马村”。

“盒马村”根据盒马的订单进行生产,打通采销一体,把农产品进行标准化、数字化、品牌化运营。

当下,盒马已经在上游建立超过150个“盒马村”,在武汉和成都分别布局供应链中心,把生鲜店仓网络越织越密,为“盒马有机”、“树上熟”、“盒田虾”等生鲜农产品自有品牌的成长,提供硬件支撑。

目前,盒马在商品研发上始终保持着平均30-45天上市的速度,以及97%的自有品牌开发成功率,商品力可见一斑。对此,盒马CEO侯毅也表示,“商品力是今天零售业唯一的核心竞争能力”。

盒马在场景方面的探索和实践更值得一提。如何将优质的商品卖得好?盒马很早就明牌了,那就是将餐饮和零售进行结合。

早期的阿拉斯加帝王蟹,让盒马变成了网红零售店,后来盒马还在这个基础上进行了进一步迭代:

2019年,盒马推出火锅季,顾客买了菜品后可以在店里直接涮火锅。火锅的进化在于,大部分火锅涮品是盒马鲜生(需求面积:2500-5000平方米)的自有品牌,在消费者眼中是质高价廉,而在盒马眼中就是高速周转、高毛利以及高粘度,未来消费者即使没有在店内涮火锅,也会直接采购这些火锅自有品牌回家做一顿火锅大餐。

去年6月,盒马还启动了“盒马夜肆”,吸引顾客到店吃夜宵。这个模式再次与盒马的商品能力强绑定,因为此次“夜肆”上主打的小龙虾和精酿啤酒,正是盒马近年来推出的自有品牌产品中,销售表现好且与上游供应链协同性强的产品。

以做消费品的方法做零售,把商品力和场景结合,把卖场变为秀场、把商品变成名模——这就是盒马在“场景”上交出的独特答卷。

“人货场”模型可以帮助我们观察零售企业商业模式建立的过程,从结果看,成功的商业模式通常有两大特征,第一是别人无法复制你,第二是自己可以复制自己。

基于数据赋能的人货场形成了盒马的独特竞争优势,也就成为了竞争壁垒,按照巴菲特的观点,这就是“护城河”,也就是所谓的“别人无法复制你”。

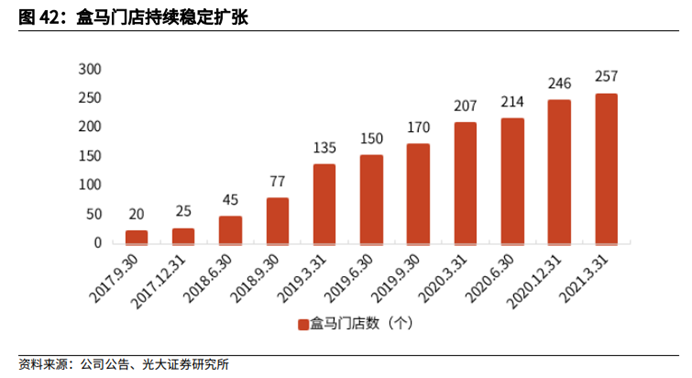

至于“自己可以复制自己”,我们可以看到,过去8年时间,盒马门店的数量一直处于净增长状态:截至2022年3月,全国共有自营门店273家。目前,盒马已经在全国的27个城市拥有超过300家门店。

我们再来看财务数据,从阿里的财报推测,盒马门店当下的EBITA应该是正的,侯毅在年初的内部信也基本印证了这个推测,他说,“盒马鲜生的主营业态目前已经实现盈利”。

4月份,侯毅在接受采访时也提出,盒马新零售的第一阶段目标已经达成了三点。新零售的成功第一体现在“商业模式的全面盈利”,且“可持续盈利”,“新零售不是一个烧钱模式,是可持续盈利的模式”。

从规模上看,CCFA数据显示,2019年盒马鲜生销售额已经达到400亿元,位居国内零售商前十。

8年时间跑通商业模式,实现400亿以上的规模且盈利,以商品力为核心,数字化能力加持,盒马在国内零售圈确属异类,确实可以说是零售行业转型的急先锋,更是新零售成功的标杆案例。

贰

巨大的行业空间和增长潜力

我们总说,大池塘才能养出大鱼,零售就是个天花板极高的行业:

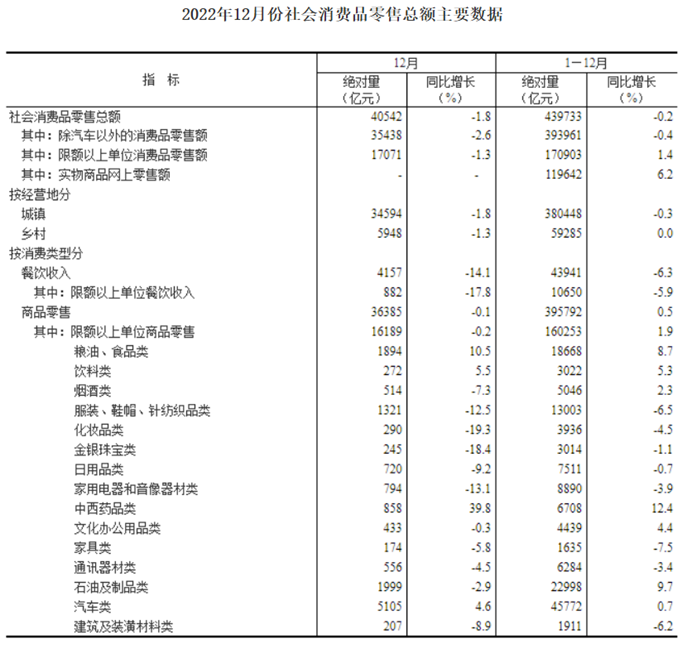

2022年,我国社会消费品零售总额439,733亿元,其中商品零售395,792亿元,餐饮收入43,941亿元。哪怕只看粮油食品、饮料和日用品三大细分,市场规模都有29,201亿元。

当下,零售行业正在经历政策上的利好和市场环境的有利变化。由于疫情的影响,抓住经济和民生就成为了当前最重要的任务。

零售行业是老百姓的刚需品消费领域之一,不仅是老百姓的菜篮子,更是就业的蓄水池。盒马的“线上+线下”双重模式创新和探索,不仅为零售行业带来了新的发展机遇,也成为中国经济疫后复苏的一个行业信号。

首先,盒马鲜生所处的零售行业获得了政策上的利好。政策方面,国家鼓励和支持新零售企业的发展,推动传统零售和电商之间的融合。随着疫情的出现,政府也对零售行业采取积极的调控措施,推出了一系列扶持政策,鼓励企业扩大消费内需,推动经济恢复和稳定增长。

同时,随着数字化时代的到来,政府也加大了对线上零售平台的支持力度,推广智能零售、智慧商业等政策,进一步降低了运营成本并提升了企业的综合竞争力。

其次,抓经济和民生成为当前最重要的任务,零售行业作为一个具有刚需属性的行业,显然有望成为国家推动消费升级和促进经济复苏的重点领域。因此,盒马这类拥有技术创新和新零售创新优势的企业,能够更加精准地满足消费者需求,满足国家政策方向,适应市场环境的变化,成为促进消费创新的有力参与者。

在侯毅看来,新零售的成功关键在于用互联网技术全面改造、升级了零售行业。

事实上,盒马新零售的成功也是告诉整个市场,我们完全可以用技术对于传统行业进行重构,让互联网的阳光照进行业的每一个角落:在提升客户体验的同时,降低成本、提升效率、强化周转能力。

在盒马成立的8年时光中,我们常常会看到侯毅在朋友圈中写出自己对于新零售的思考和探索,随着盒马走入资本市场,未来将会有更多信息披露出来,我们将会看到更多盒马的方法论、更多的探索与思考:

正如美团王惠文的课程笔记、微信张小龙的8小时演讲,这些内容是全行业都可以借鉴的宝藏,也许未来会激发新一轮的创业热潮,而这些无疑不会对中国经济复苏贡献出了自己的力量。

叁

为独特买单

在整个阿里生态中,盒马都是一个独特的存在,因为它是唯一不依靠淘系流量的子公司,甚至,盒马可以对整个生态的流量池进行反哺。

盒马本是阿里孵化出的新零售项目,在创业过程中,盒马其实是享受到了来自阿里生态的在人才、资金、供应链等多方面“隐性资产”的支持,同时,又没有背上传统零售行业“因为习惯于做二房东而难以转型”的“隐性负债”,本质是一种高确定性、高能级创新型创业,它既解决了向新经济转型过程中的企业人才激励问题,又解决了巨头企业第二曲线创新的问题。

现在回想起来,当年盒马坚持引导消费者在盒马APP下单、支付,使用盒马APP,当时觉得“何必如此”,现在不得不感慨“原来如此”。

拥有自己的APP就相当于拥有了极富商业价值的流量阵地。线上+线下,这就是两个宝贵的有自主权的消费者运营场,盒马又持续地用自己的强大商品力来吸引用户、留存用户,形成一个线上-线下的良性循环,这也是盒马在阿里生态系统乃至整个国内互联网中比较独特的存在。

值得一提的是,侯毅在今年1月表示,正在积极探索全网销售和批发业务,让盒马有竞争力的自有品牌商品走出盒马、全网销售,让盒马的供应链公司成为盒马另一个发展渠道。

显而易见,未来盒马将自己累积的能力对外开放,携手供应商孵化出符合消费者真实需求的自有品牌,然后再将自有品牌对外开放,谋求更大发展。

从被阿里孵化,到可以自己孵化出新项目、品牌,相信不久的未来,盒马孵化的这些品牌中也会出现上市公司。

肆

结语

通过这些分析,我们可以发现,盒马已经通过自己的商业成功证明了新零售这种商业模式是正确的,也就是说,如果盒马能获得资本市场的认可,那么这就证明阿里确实有能力在淘系生态之外讲出一个新的故事,故事也许不大,但是标志性意味十足:

盒马走向资本市场,不仅是盒马自身的成功,对于母公司阿里来说,也会是其资本市场上的强心剂。

所以,阿里董事会选择率先批准盒马上市,还是非常懂市场的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

虽然盒马主力业态实现盈利,但尚未宣布整体实现盈利。企业在内地上市往往有盈利方面的要求,而香港、海外资本市场则不必局限于这一条件。

阿里巴巴公布2023财年第二季度业绩显示,截至2022年9月30日,不包括开业不到12个月的门店,绝大多数盒马门店的现金流为正。

仓储会员店赛道早已一片“红海”,无论是山姆、Costco、盒马、fudi、麦德龙中国、果蔬好等等品牌的身影都在这个赛道,企图分一杯羹。

杭州项目已经主体结构已经验收,目前正在进行内部装修和机电安装,预计今年8月竣工,三季度开业。

赢商网账号登录

赢商网账号登录

未登录

未登录