文 | 贺哲馨

编辑 | 董洁 乔芊

天猫618第一波预售阶段结束,向来“提前发力”的美妆品牌格局大致已定。

珀莱雅无疑是今年618的最大赢家。据久谦咨询提供的数据,截至2023年5月31日18:00,珀莱雅预售额同比大涨100%+,GMV位列护肤预售榜第二,仅次于欧莱雅,旗下化妆师品牌彩棠首次杀进彩妆预售Top10,GMV名列第六。

珀莱雅一枝独秀背后,是国货美妆的集体后撤。

按照该榜单,护肤“三巨头”之一华熙生物,旗下两大护肤品牌均未入榜。薇诺娜虽然保住了前十,但GMV增速明显放缓。彩妆方面,2019年来就没有缺席前十的花西子(需求面积:50-100平方米)则首次跌出第一梯队,预售Top10里只剩彩棠独撑场面。完美日记继续缺席,专注削减开支的逸仙电商在Q1首次实现了单季度转亏为盈。

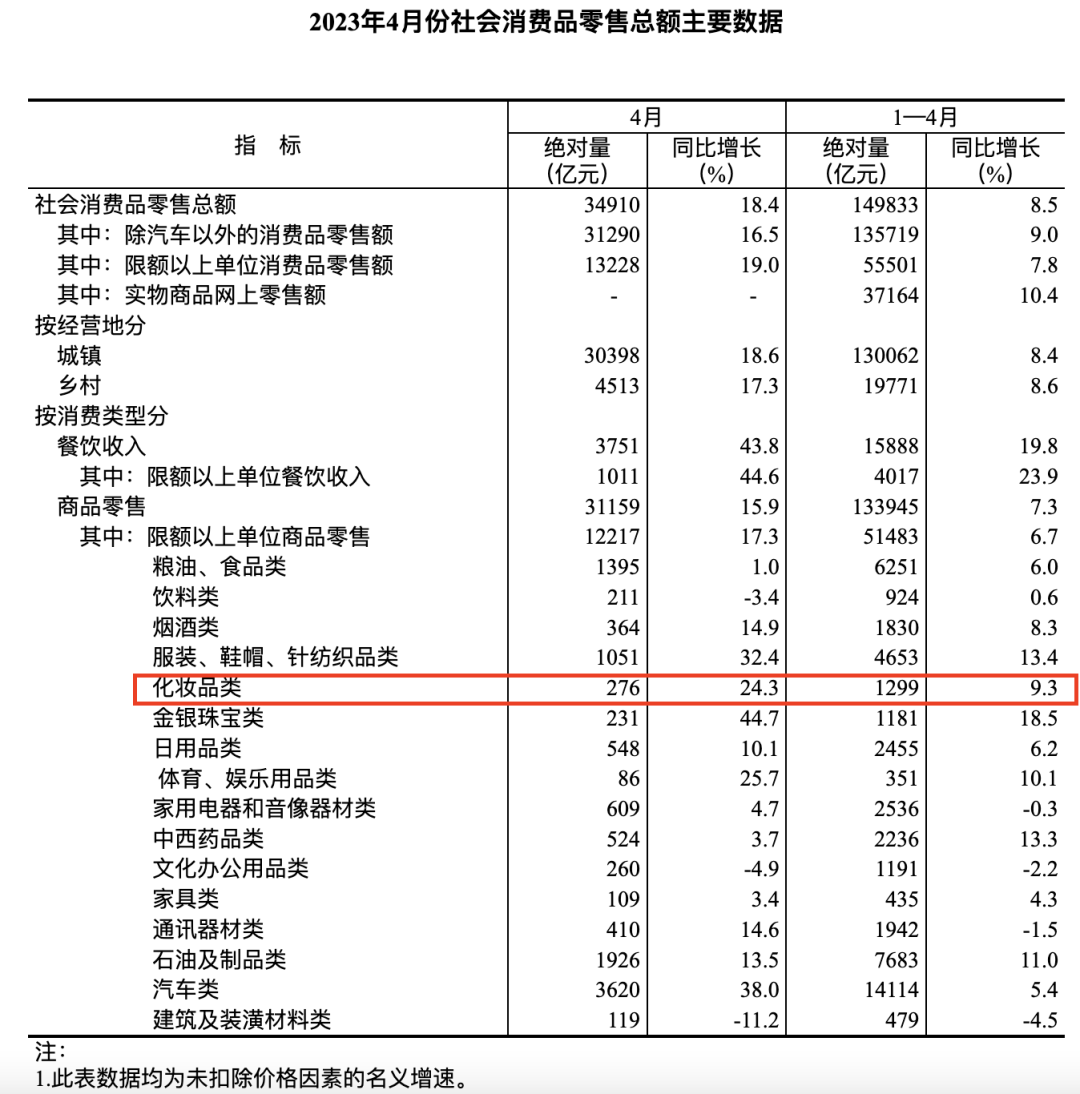

今年1-4的社零数据中,化妆品是除金银珠宝、服饰、中西药品和体育娱乐用品外,复苏最好的类目,同比涨幅超24%。因为疫情被压抑的外出和化妆需求,在上半年迎来了反弹,要知道去年4月这一数据还是同比下滑22.3%。

2023年1-4月社零数据 来源:国家统计局

不过因为去年的低基数,真正的复苏可能还需要再等上段时间。据青眼情报数据,5 月 26 日-5 月 30 日预售期间,天猫美妆 GMV 约 85.87 亿元,与去年几乎持平。

3年的疫情,让很多商家变得谨慎。从去年开始,多家头部美妆品牌就开始调低对618最终销售结果的预期,不再以GMV、短期的ROI为主要指标,而是更看重品牌的长期价值。

更重要的,在直播间把化妆品促销变得常态化后,人们已经习惯了在日常购买更便宜的化妆品,这让品牌们即使在618中,也很难拿出更多的补贴,大牌们的营销决策因此被深刻影响。

“乖学生”的掉队

2018年,一只包装古意、色号浓艳的故宫口红引发了两家天猫官旗的掐架,也开启了国货彩妆第一波上升周期。据CBNData 2018年发布的美妆趋势报告,唇膏是彼时线上销售的第一大彩妆品类。也是从这一年开始,以淘系为主的电商渠道成为美妆品牌的兵家必争之地。

完美日记抓住了第一波渠道红利,迅速杀出重围,花西子则靠着东方叙事,乘上了国潮消费的东风。2019年双11是国货彩妆集体的“高光时刻”—— 完美日记登顶、花西子入围前五。第二年的双11,完美日记继续蝉联彩妆榜首(且入围美妆个护总榜单的No9),子品牌小奥汀杀入前10,花西子的座次表提升了两位,位列第二,也创下品牌史上最好的成绩。

但疲态很快开始出现。

直播出现以后,抖音成为分去最大块蛋糕的人;快手、B站、小红书也想喝一口汤,大小品牌展开与各类KOL漫长的“相爱相杀”,双11、618逐渐沦为众多面目模糊的电商购物节之一。

2021年的天猫618和双11,完美日记、花西子虽仍旧榜上有名,但盛名之下,其实难副。当完美日记教科书级的“私域玩法”被戳破只是令人跌破眼镜的“在快递里塞微信群二维码小卡片”后,其被天猫“封杀”的消息甚嚣尘上。完美日记顺势“下线”寻找增量,喊出2022年底开出600店的宣言。但多地反扑的疫情也让这一目标泡了汤。

如果说完美日记“兵败”很大程度上是激进扩张带来的苦果,花西子这样的“乖学生”则代表着国货彩妆的另一种发展路径——它们绕过最初的眼唇“红海”,瞄准一些“技术含量更高”的品类(例如散粉、修容),因此定价可以更高。

虽然普遍采用代工和颜值营销,但它们也讲述品牌故事(例如国潮、纯净、可持续),刻意避开“大牌平替”的口号,因此也博得了一些年轻人的好感。

与几乎不做任何线下尝试的动作形成极大反差,它堪称电商平台“专供”,只拥抱线上渠道,尤其是直播。当然,短时间内这些品牌也不会寻求上市,我们只能在每年的大促节点,从蛛丝马迹的成交数字里推算品牌增速。

随后几年,电商大促期间冒出各种“黑马”身上都能看见这样的影子,唯一不同的只是出圈的品类、渠道、背后推手,和越来越短的“花期”。

譬如,底妆“黑马”Blank Me曾一度冲上天猫粉底液品类GMV前五,但粉底品类对线下渠道的覆盖度、导购专业程度要求更高,这是一个更偏向传统CS渠道的美妆品类,新锐国货明显后劲不足。

三方数据显示,在今年的618,头部国货彩妆品牌花西子、完美日记、珂拉琪无论是在天猫、抖音还是快手,预售均未破亿,这已是连续两年出现类似情况。

根据往年的经验,大促的首轮预售最关键,可以一窥品牌在大促期间的整体销售水平。要知道,花西子在2021年618整体销售额达到2.63亿元,预售期间就突破了亿元。

花西子掉队,穷根究底还是那几个老生常谈的原因:重营销轻研发,做投放不做品牌影响力。当然,它的例子比较典型:早期深度绑定李佳琦,让花西子长期缺乏自然心智流量,被网友调侃“李佳琦一手带大的品牌”。消费者复购,以及对新品的关注都来自以李佳琦为中心的流量池。

后期李佳琦身价暴涨,花西子的营销费用水涨船高。一个未得到花西子证实的传闻是,与花西子合作,李佳琦拿到的利润分成高达100%-120%——相当于品牌倒贴。

为了摆脱网红标签。花西子曾宣布要花10亿在基础研发,2022年花西子请来曾在上海家化、华熙生物等企业担任研发工程师等李慧良主导搭建“东方美妆研发体系”。据36氪了解,所谓“东方美妆研发体系”即是要以现代技术最大程度还原中国古人的美妆习惯,以此达到从原料包装到品牌价值的原创性。

天眼查显示,花西子母公司宜格集团2022年的专利申请数量出现比较明显的下滑,从2021年的71个下滑至15个。截至2022年年底,花西子的专利仍以外观为主(52.14%),其次才是发明专利32.14%)。只有4%的专利处于公开状态(即通过审查),7成的专利来自授权。

一场大促,几张排行榜,看似只是个别品牌的前进后退,事实上映射了整个市场的异动变迁。花西子的掉队也许预示着,摆在国货彩妆面前的选择已经不多。

以Blank Me半分一所代表的国产底妆品牌崛起,曾被认为是国货摆脱价格战的开端 来源:半分一

再谈出海,为了保命

618失势,只是近年来国货美妆后劲儿不足的一个缩影。早在2020年前后,他们便掀起了第一波出海潮,寻求新的故事。

据平台服务商“白鲸出海”统计,成立在2015-2018年间的国货美妆品牌90%都在布局海外市场。大部分品牌出海首站的选择地是中国台湾、日本以及东南亚,本地化难度低以及互联网基础设施较为完善是主要原因。这一时期不少品牌本土表现不错,出海大多是为了缓解增长焦虑。

三年之后国货美妆再谈出海,已经有了些孤注一掷的意思。

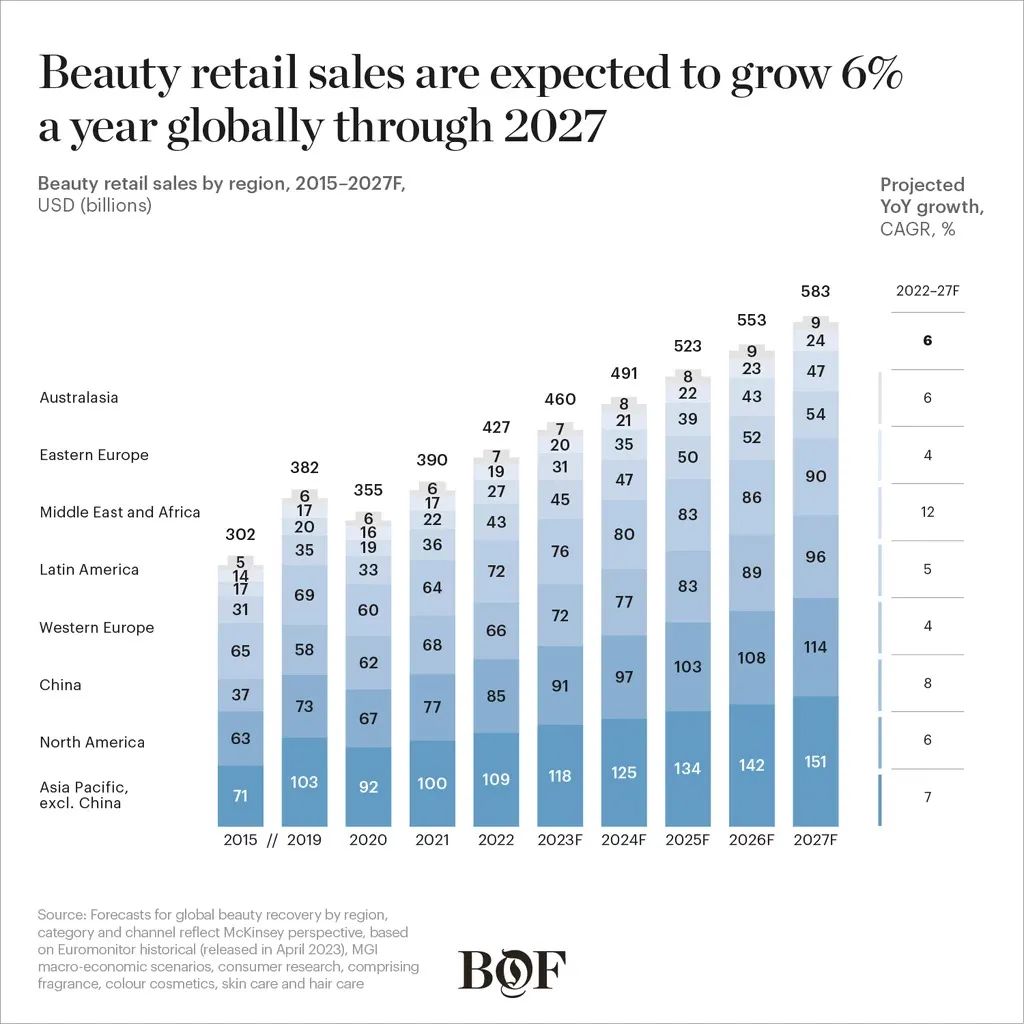

业内预测中国美容市场零售额在2027年达到960亿美元,将占全球销售额的1/6。但市场复合年增长率预计将下滑至8%左右,这一数字在2015-2019年是12%。中东、印度和北美将成美妆的新增长极。

数据来源:Euromonitor、MGI等,BOF整理

增长放缓是其一,电商渠道红利的枯竭是其二。

当品牌覆盖了所有的电商渠道之后,在各大平台转移挪腾的消费者已经不能为品牌带来明显的增量。李佳琦直播间很早就失去了全网最低价的地位,对一些“大促绑定”的中小品牌销量拉动效应也在明显下降。

一个例子是,近期与李佳琦合作紧密的可复美是第一次参加618。预售首日( 5月26日20:00-23:59)冲入护肤榜第6。但第一波预售结束之后,可复美的排名已经滑落至第14。

上述两个变化,对国产、非国产的品牌带来的影响是一致的。今年以来,欧莱雅、雅诗兰黛迫于库存压力已经明显加大了旗下产品的促销力度,这在以前是难以想象的。由于渠道价格管理混乱,宝洁连续多季在财报中点名SKII的欠佳表现,也证伪了“高端护肤品不容易陷入价格战”的论调。

百年品牌尚且如此,遑论成立至今不足10年的花西子。

6月1日,花西子海外增长部门负责人Gabby Chen出现在美国时尚媒体BOF举办的美妆论坛上。这位负责人表示,今年下半年除了开出第一家位于日本高档商城的专柜之外,还会进军美国线下市场,并称美国是今后花西子在海外的“主要增长动力”。

这一表态至少表明了两点。其一,花西子抛弃了DTC战术,选择首先啃下零售渠道。其二,不打价格战,定位高端市场,定价底气在于 “精湛的雕刻技术”。以洛神赋眼影盘为例,官网定价59美元,与欧莱雅旗下高端彩妆品牌衰败城市(urban decay)16色眼影盘Naked系列定价一致。

在此之前,花西子的海外动向以日本为主,包括上线日亚、在东京开快闪店、与当地化妆师合作等等。花西子与日本渊源不少,有传明星单品空气蜜粉的技术就是当初创始人花大价钱从日本买来的专利。东方美格调和国风元素尚且能在同为东亚国家的日本获得共鸣,问题是,美国消费者最关心的是这些吗?

除了偶像效应,赛琳娜·戈麦斯对心理健康问题的关注让Rare Beauty获得不少年轻人追捧 图片来源:品牌

618前夕,李佳琦经纪公司美ONE在上海召开一次“动员大会”,现场李佳琦身穿宽松的黑白丝质西装,在台上来回踱步。“走出舒适区”是他反复强调的一点。

“过去国货经常被打上“物美价廉”或“平价替代”的标签。现在,市场上有一些中高端国货品牌出现了,他们中的有些还突破了国际品牌一直以来的领先局面。”虽然没有提名是哪些品牌,但美ONE告诉36氪,国货美妆要做到 “技术附加值、供应链效率与品牌价值”的结合,才能安稳度过寒冬。

这一描述的子集里,也许已不再包括花西子。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:探店完达山奶茶店:45.9一缸冰淇淋,强调“新味儿”!

下一篇:武商不想只做地头蛇

近三年至少有超20个美妆电商品牌进军线下,开单品牌店、高调进驻美妆集合店……好不热闹。哪些美妆品牌在重仓线下?线下又需要怎样的品牌?

12月15日,花西子首家线下全球旗舰店历经两年多的筹备、半个月的“特邀用户封测期”后正式开业。

关键词:花西子花西子首家线下全球旗舰店 2022年12月16日

对于丝芙兰的核心客人来说,他们不仅能在这里找到低于零售价的大牌“标品”,也能根据自身需要满足求新、小众的个性化美妆需求。

赢商网账号登录

赢商网账号登录

未登录

未登录