打拼九年,万达轻资产底牌摊开,纳入牌局的项目数已超40个。利刃出击,轻资产快跑的华润万象生活,正在酝酿下一个“王炸”。

方式不同,节奏不一,但它们的轻资产动作中,皆透出“加速度”的信号。这一信号,在龙湖、印力、宝龙商业、星盛商业的业绩表露中,都是个醒目的存在。

虽说随着轻资产这门生意从稚嫩走向成熟,行业不可避免进入洗牌调整阶段,但之于急于冲破掣肘、打开局面的多数玩家来说,它依旧诱人,且充满了可知的想象空间。

01

龙湖两大产品线布局轻资产

选址相对下沉

商业,是龙湖业绩的压舱石。今年1-3月,龙湖集团经营性收入约62.5亿元(含税),其中运营收入约31.9亿元(含税)、服务收入约30.6亿元(含税)。

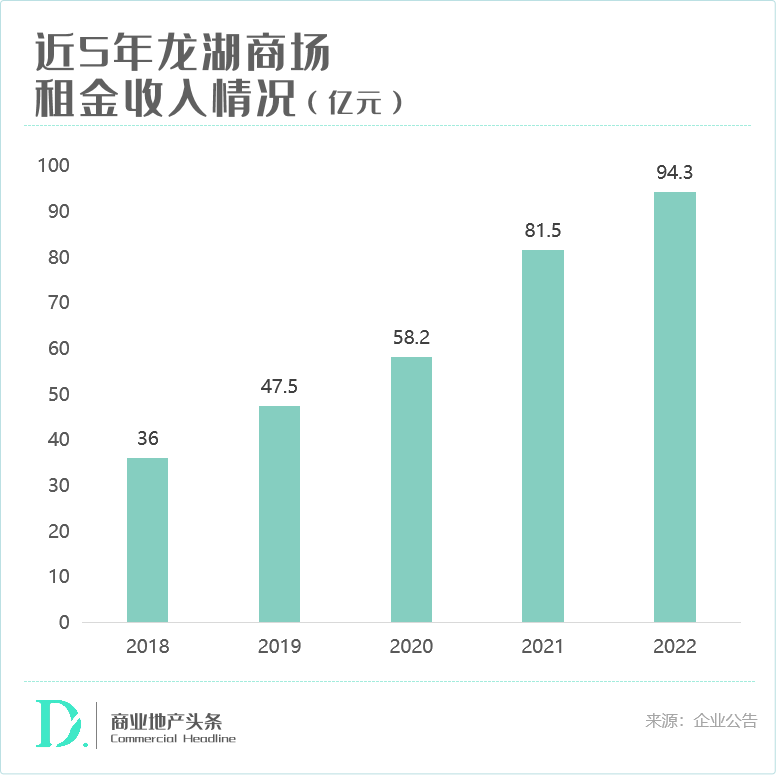

在备受考验的2022年,商业对龙湖业绩稳定的贡献更为明显。期间,龙湖运营业务不含税租金收入为118.8亿元,较上年增长14.1%;商场租金收入为94.3亿元,同比增长16%,近5年复合增长率达27%。

3月份的2022年度业绩发布会上,龙湖集团董事长兼首席执行官陈序平表示,“目前龙湖经营性利润占比大约为27%,对未来5年非地产开发利润占比预计能达到50%以上还是很有信心的。”

满满的信心,建立在龙湖的硬核的未来规划上——今年将有5个轻资产、6个重资产项目亮相,且未来将保持“以每年开业10个项目”的节奏加速快跑。

这场加速赛中,轻资产扮演的角色举足轻重。自2021年启动轻资产战略,同年获取首个轻资产项目——武汉范湖里,并于4个月后顺利开业,截至2022年11月龙湖累计已获取25+个轻资产项目,“天街”和“星悦荟”两大商业产品线双向发力。

按照计划,2023年,龙湖商业将有北京北苑天街、上海江湾里MEET678、杭州国芳天街、石家庄裕华星悦荟、武汉M785 及汕头国厦星悦荟等6个轻资产项目开业。

其中,从浙商国芳集团接管而来的杭州国芳天街,已于今年4月29日开业。杭州国芳中心集购物、休闲、Loft商务办公及酒店等多功能为一体,其中龙湖商业接管的国芳天街商业面积7.5万方。

区位上,国芳天街地处杭城“黄金”地段——与杭州地铁1号线、9号线客运中心站无缝接驳,周边核心干道九沙大道交通便捷,辐射核心范围3千米内目标客群30多万人次。

业态组合上,国芳天街零售占比47%,餐饮占比36%。引入150+品牌,包括4000m²的盒马鲜生,魅KTV、潮悦汇、嘻游嘉年华、富嘉游乐公园、九都汇台球俱乐部、雅莱齿科、源氏木语等主力店品牌,以及星巴克、瑞幸咖啡、喜茶、奈雪的茶、五二兰柠檬茶、肯德基、必胜客、新发现、绿茶、湊湊火锅等。

● 情绪盒子(国芳天街场内墙面) 图片来源:项目方

国芳天街开业后,龙湖在杭州已经开出了8座天街项目,另还有5座商业项目待开。就项目数来看,杭州已然成为龙湖商业的主战场之一。

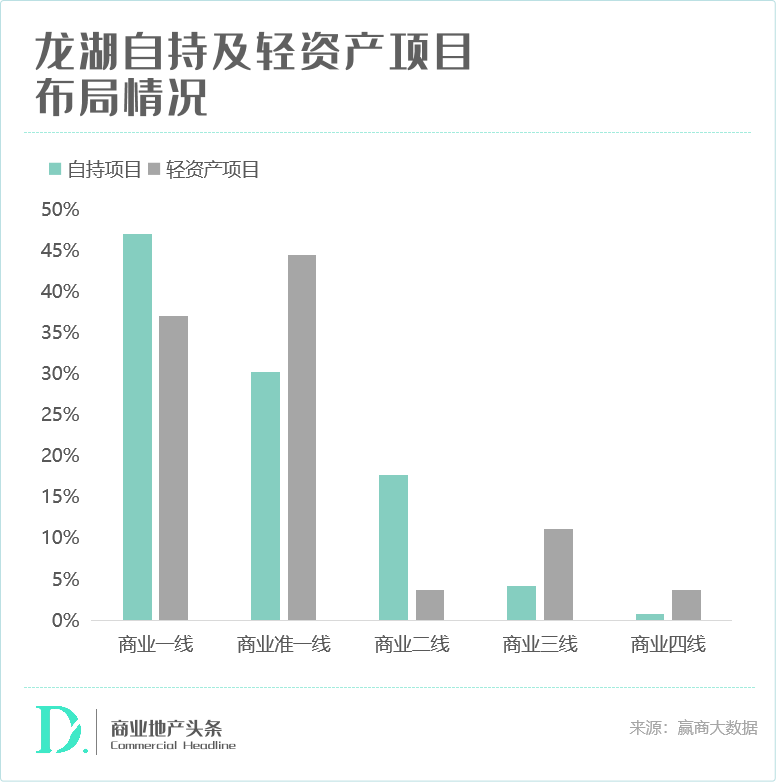

而以杭州为代表的商业准一线城市,正是龙湖轻资产项目的重点布局之地。与其同时,其亦在寻找潜在区域性机会及城市扩张下的增量机会。若按资产类别划分,龙湖轻资产项目的城市布局相对下沉,在商业三四线城市的项目数量占比均超过自持项目。

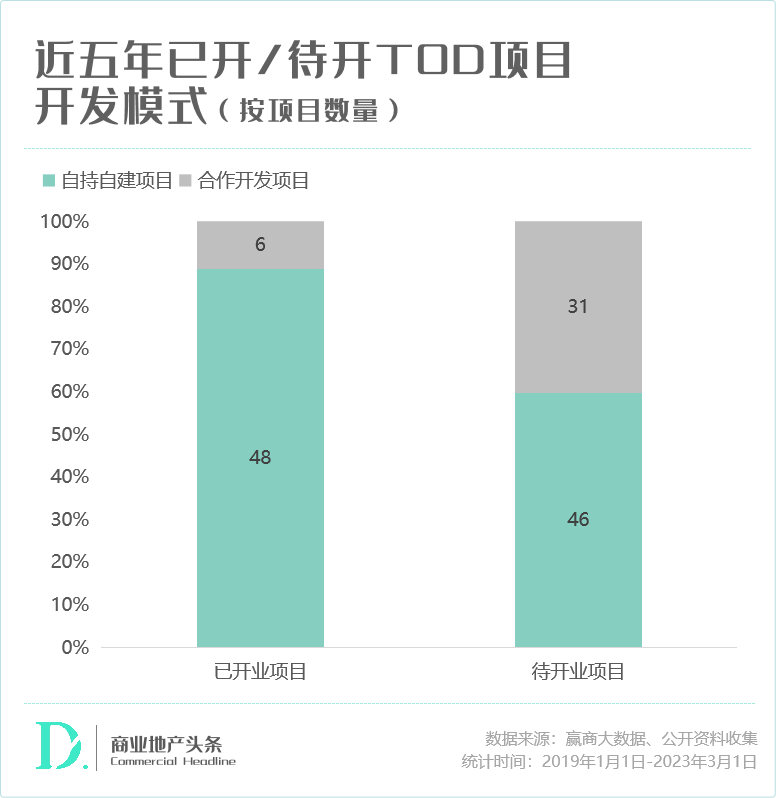

另值一提的是,在轻资产项目选择上,龙湖较其他高能级玩家更为偏爱TOD项目:据赢商大数据不完全统计,目前龙湖已开出的4个轻资产天街项目中,有3个为TOD,均位于龙湖的重点布局城市——重庆、杭州。

TOD由于其较长的开发周期和庞大的资金需求,是一门壁垒极高的生意,合作开发渐成主流。作为行业“头部玩家”,龙湖具有丰富且成熟的TOD操盘经验,因此能够在轻资产进程中,将TOD作为抓手,与本土企业或当地城投公司合作进行轻资产输出。

这种在产品上采取高度集中于优势区域、优势赛道的轻资产策略,帮助龙湖商业驶向增速跑道。

02

印力轻资产产品线复杂

操盘能力灵活多元

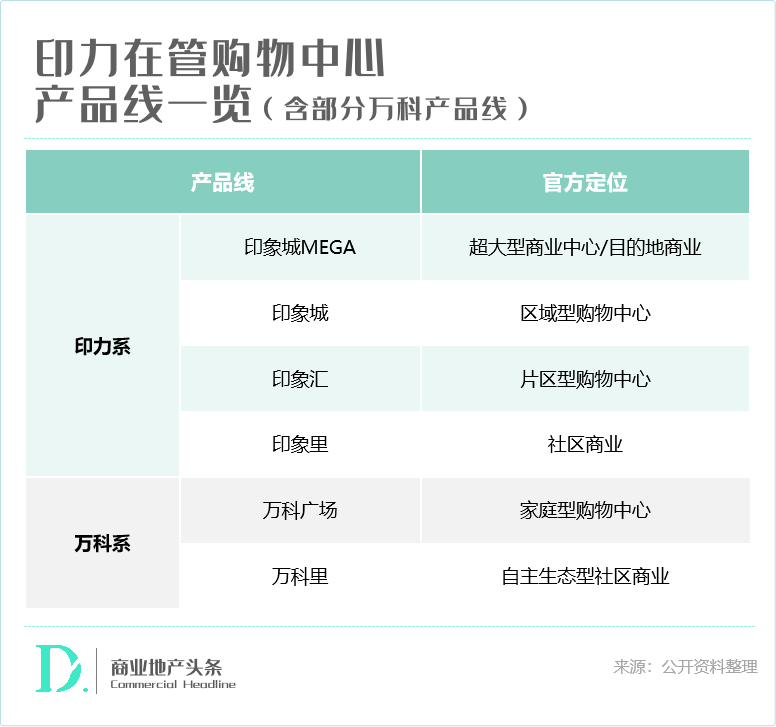

在轻资产的市场,印力可能最为特别。因为其他企业的商管版块均为内生,而印力经历了万科并购后融合的过程,成为了规模企业中资产结构最为复杂、产品线融合难度最高的公司。

印力管理资产的复杂性体现在:

● 历史资产较多,项目地域分布零散,老旧项目调整难度大,项目间差异明显;

● 印力与万科部分产品线类型有所重叠,同时对产品定位的级次与类型划分错综复杂,这在“中段”产品(万科广场、印象城、印象汇)上更为明显。

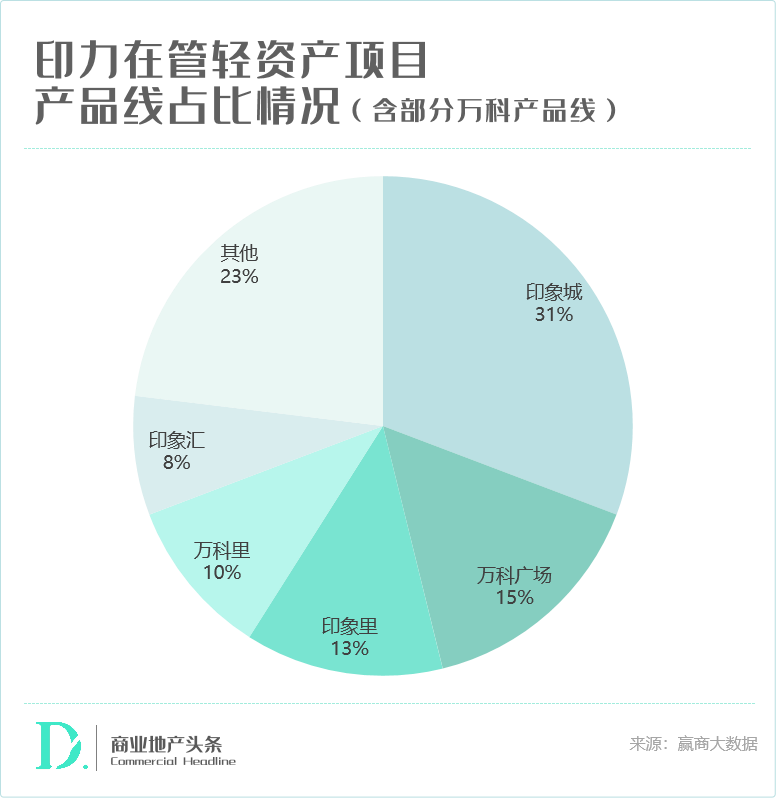

据不完全统计,自2022年起,截至目前,印力共有近40个轻资产项目(包含待开业项目),其中超八成为产品线项目。已确定产品线的项目中,以印象城为主,占比38%,其次为万科广场占比19%,其余占比在10%以上的有印象里及万科里两大社区商业产品,上述四大主要产品线总占比达85%。

印力轻资产主攻印象城/万科广场这类运营成熟、标准化程度高的购物中心产品线,可以实现产品、运营能力的快速复制,同时积累的服务成果如会员体系,方便重复利用以提高效率。

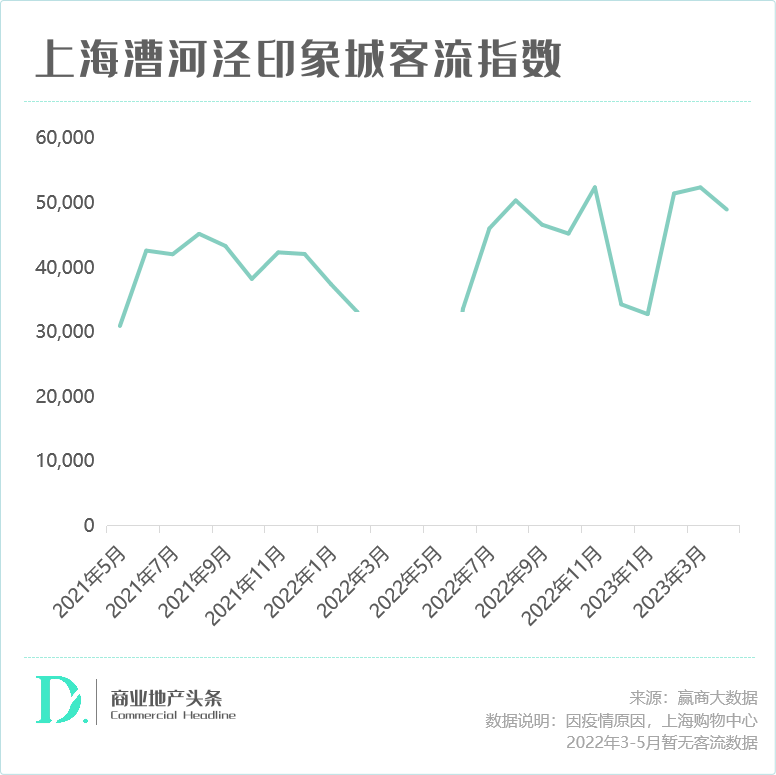

以漕河泾印象城为例,项目从签约到开业只用了252天,开业率92%。

2020年9月17日,印力与临港旗下上海市漕河泾新兴技术开发区发展总公司签署协议,代管漕河泾中心商业,正式将其命名为“漕河泾印象城”。通常而言,项目从零开始定位、改造、招商、推广、开业需要1-2年的筹备时间,但基于业主方的要求,印力的代管协议约定上述项目于2021年5月28日实现项目开业,前后历时不过252天。

根据印力提供的数据显示,上海漕河泾印象城项目2021年实现销售额3.94亿元、客流531万人,对业主方约定指标的完成率达到141%、126%。截至2021年底,项目招商率达99.5%,开业率92%,其中区域首店占比80%。

当然,印力聚焦主力产品线进行轻资产扩张,还可提速社区商业外拓。数据显示,印力2022年开业的13个轻资产项目中,有10个为社区商业,平均体量1.8万㎡。小而美社区商业,对在地化运营、“非标”产品的操盘能力有着极高的要求,而万科多年来对于社区商业的思考与实践,为印力在“非标”小体量产品上带来新的突破。

2022年,万科集团再将万科各个区域的部分商业项目调整为印力集团管理。这批项目单个商业体量基本在 2-10万方之间,以区域级商业中心和社区商业为主。

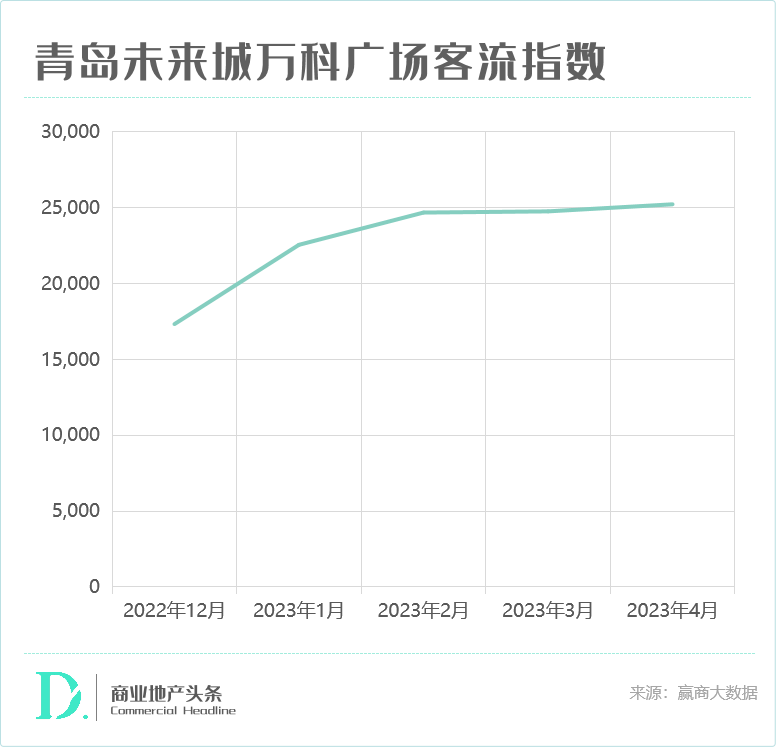

于印力而言,接手万科的项目,相当于轻资产输出,只是非第三方,而是由集团公司委托管理,这会间接加速二者运营上的持续融合过程。去年12月16日新开的青岛未来城万科广场,即为此例——万科开发,印力提供运营管理。

未来城万科广场,位于青岛市北区四流南路66号,是地铁1号线中心医院站上盖商业,串联起五大主城区,拥有得天独厚的TOD商业综合体开发条件,且周边聚集着超70万人口,客群基数大且稳固。

赢商网在其开业时实探项目统计发现,商场成功开出的160+品牌中,首进青岛的品牌占比为30%,首进市北区的品牌占比高达60%。此外,该项目以100%的满铺状态开业后,客流持续稳中有升。

于印力而言,后续轻资产版图扩张,既会外拓,亦会继续承接万科集团项目。而在区位条件、体量、室内动线等无法改变的情况下,通过招商调改,调整品牌级次,更换视觉标识等方式,强化明星产品线的高认知度,亦很必要。

03

宝龙商业轻资产城市线级集中

运营质量稳定

作为以商管业务为主的轻资产输出企,宝龙商业2022年实现收入约25.49亿元,同比增长约3.5%。其中,商业运营服务是宝龙商业最大收入来源,实现约20.58亿元,同比增长2%,占总收入的80.8%;住宅物业管理服务收入4.91亿元。

具体来看,商业运营服务收入增长主要是由于累计已开业建筑面积增加及现有零售商业物业进入成熟营运期,收入坪效上升。

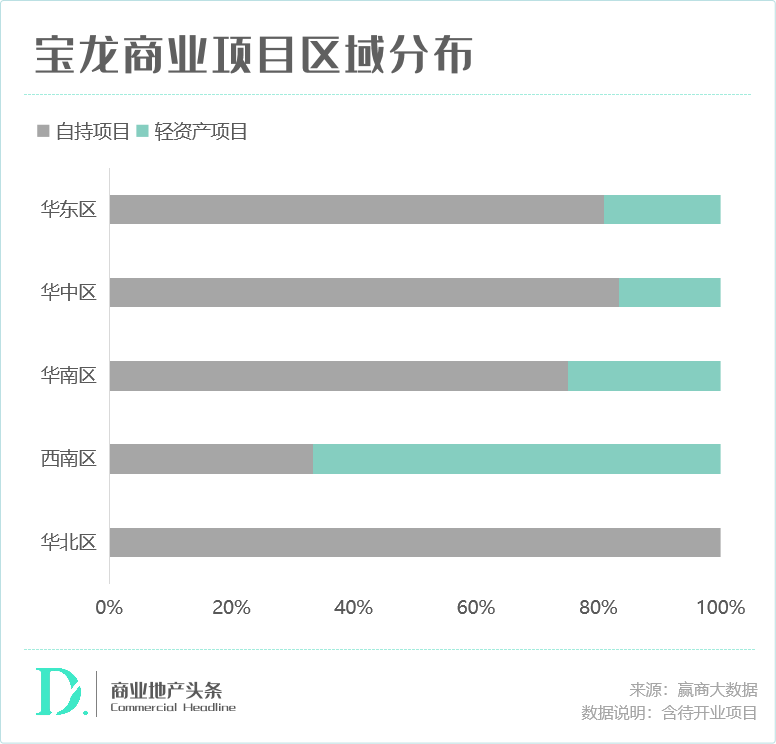

(1)布局上,城市线级较为集中,区域分布分散

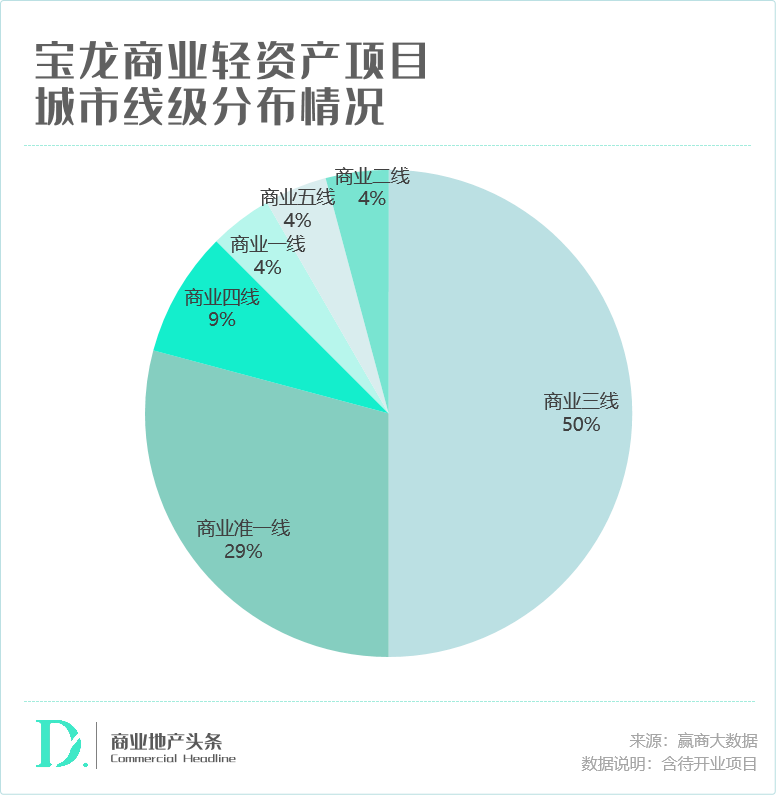

据公司公告,截至2022年12月底,宝龙的轻资产外拓项目占比约为两成(剔除母公司委托管理项目)。其中,仅2022年新签约5个轻资产项目(不包含咨询顾问项目),2个为存量轻资产项目。

城市线级上,宝龙商业的轻资产打法相对下沉 ,一半的轻资产项目位于商业三线城市,其次 为商业准一线城市占比29%,商业四线城市次之占比9%,其余城市线级分布相对较少。

相对于城市线级的集中,其轻资产项目区域分布上明显分散。88%的项目集中于深耕的华东,其次为华中区,占比5%,其余的华南区、西南区、华北区,仅有1-3个项目露出。另在区域内部,宝龙在西南区的轻资产项目占比远超自持项目。

作为区域深耕型房企,想要跨区域外拓,尤其是进入热门城市,仍然存在较大压力,轻资产外拓无疑帮助宝龙商业在区域布局上实现跨越。

(2)运营表现,维持在相对稳定的状态

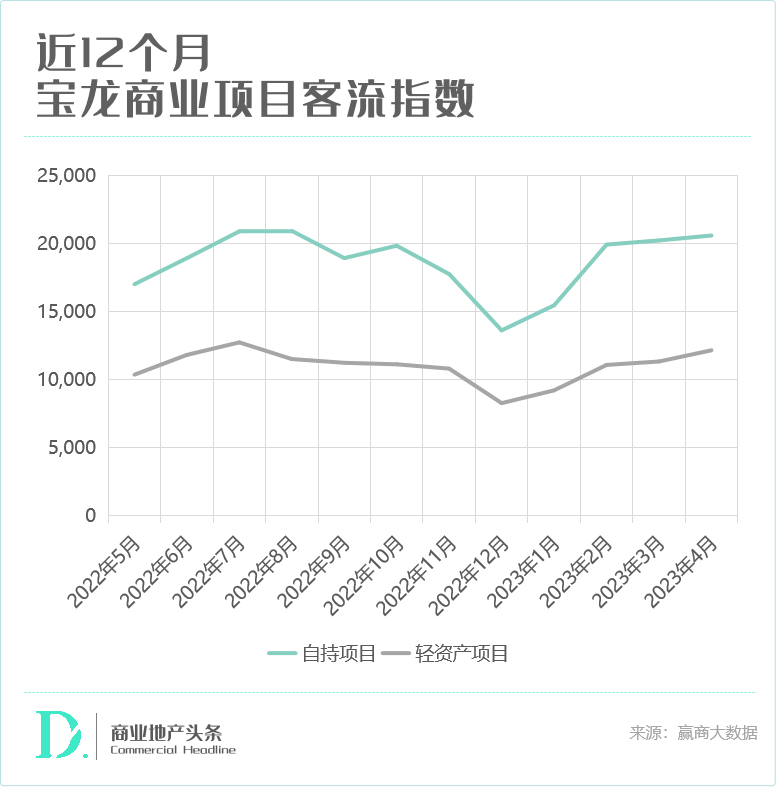

据赢商大 数据监测,宝龙自持项目近12个月场日均客流为1.8万人,而轻资产项目则为1.4万人。 一般来说,自持项目与轻资产项目会有一个较大的客流水平差距,而宝龙的上述数据一定程度上代表了轻资产稳定的运营状态。

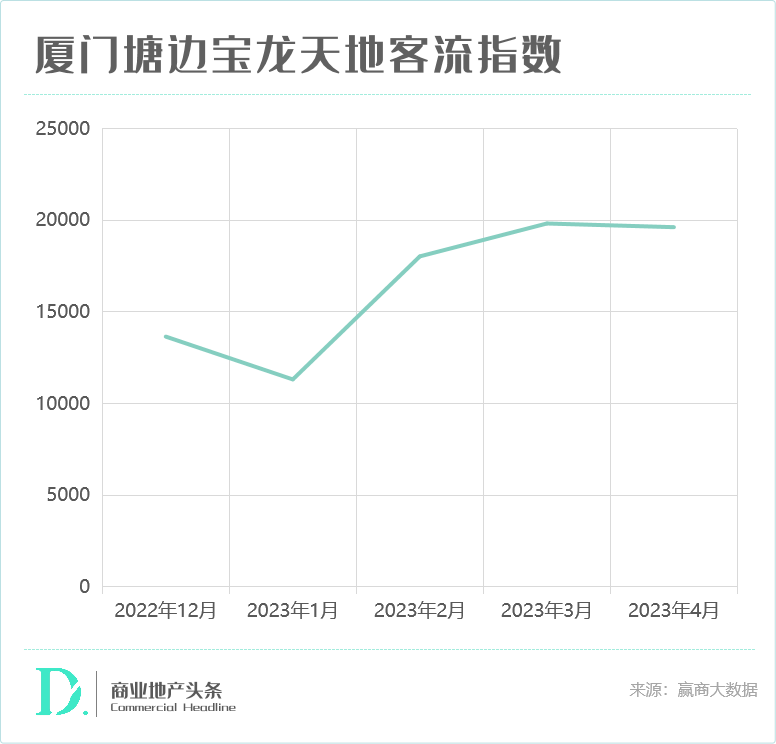

关于这点,在其与厦门轨道集团的轻资产项目——厦门塘边宝龙天地,亦可印证。

该项目去年12月30日正式开业,融汇了厦门文化与城市特色主视觉,品牌组合引入多家首店以及网红餐饮店,包括厦门15年老店悦来福、厦门首家炉畔居烤肉、岛内首家茉里700℃果木烤肉、成立8年来始终霸榜“大众点评厦门区域蛋糕品类好评榜第一”的 山姆烘焙、网红品牌探咖啡等……

一众优质品牌入驻,步步提升厦门塘边宝龙天地客流表现。 据赢商大数据监测,项目的人气持续上涨。而宝龙亦借由轻资产,找到了在厦门这样的机会型城市加密布局高效拓展路径。

04

星盛商业轻资产外拓成主流全国化布局加速

星盛商业,轻资产外拓已成主流运营模式。

数据显示,截至2022年末,星盛商业运营服务的合约建筑面积约为370.0万平方米,当中60%由独立第三方开发或拥有,已开业建筑面积约为190.8万平方米。

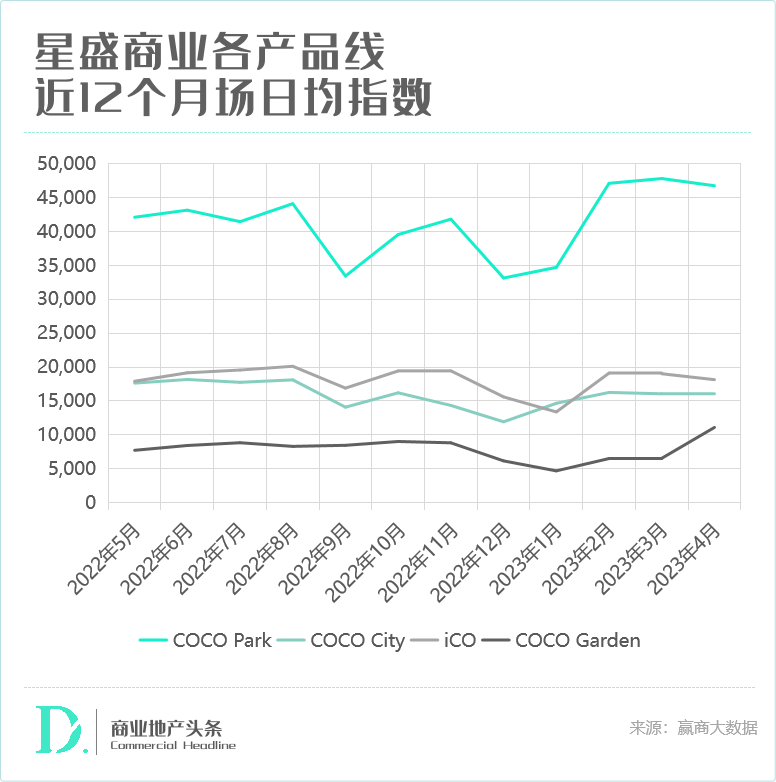

2022年,星盛商业新签约/新开业8个轻资产项目,且无存量轻资产项目。 这八个项目均为区域型购物中心产品(以购物中心五公里范围内的消费者为目标),其中7个为COCO City产品线,1个iCO产品线。

相比城市型购物中心产品COCO Park以及社区型购物中心COCO Garden,星盛对于区域型购物中心产品具有更丰富的运营经验,产品线成熟度高、易于复制,且客流相对稳定,具备良好的客流基础,更适合市场化输出。

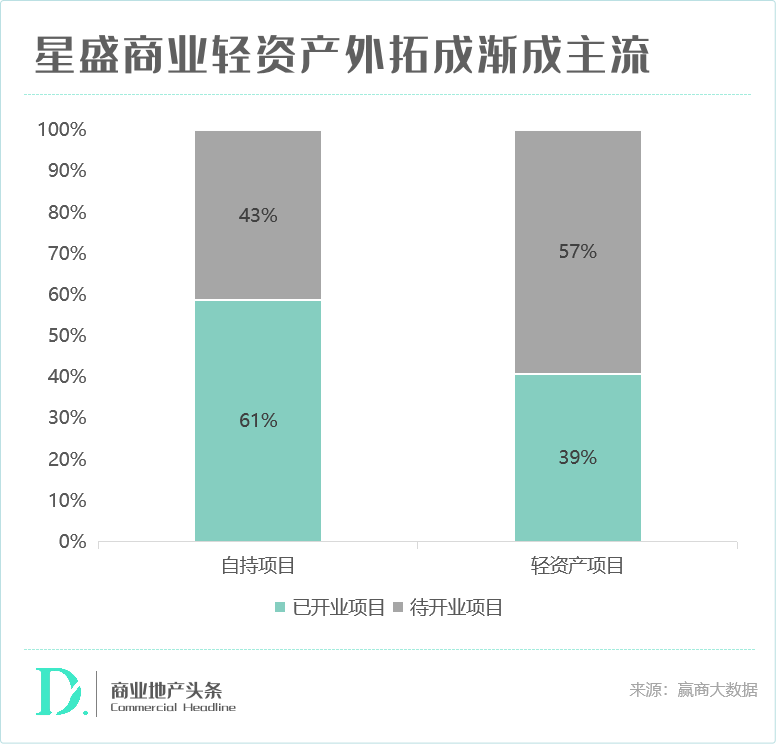

在消费回暖大背景下,星盛商业定下了今年年内新增不少于4个项目,面积不少于28万平方米的目标,不断加快轻资产外拓。据赢商大数据不完全统计,截至2023年5月,星盛商业来自独立第三方的轻资产项目在已开业项目中占比43%,而待开业项目中,这一数字上升至57%。

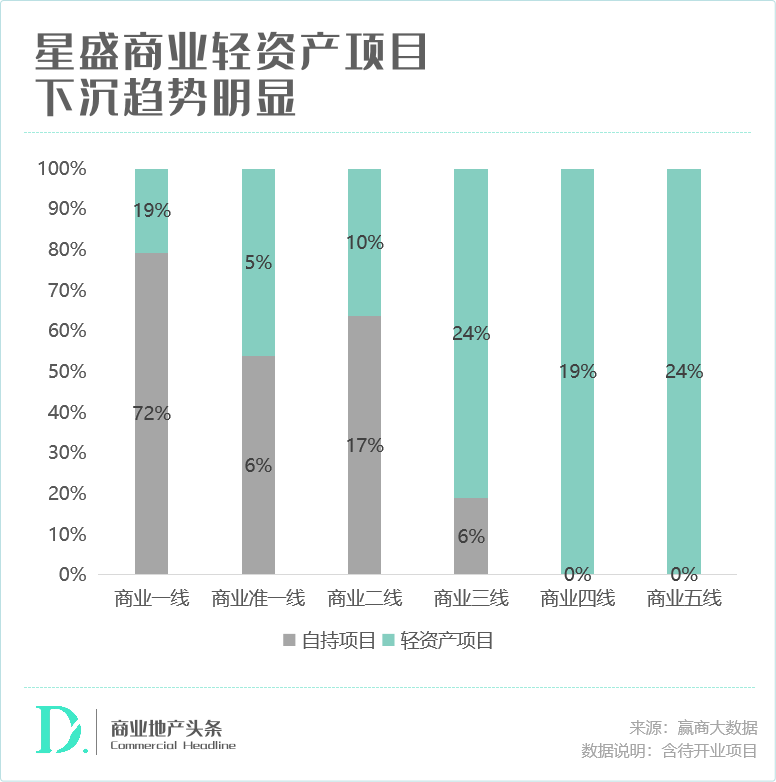

与此同时,星盛的轻资产项目下沉趋势明显:其来自母公司的委托管理项目重要集中在商业高线级城市,而轻资产项目多落于商业三线及以下的城市;而在商业四线及五线城市,则全部为轻资产项目。

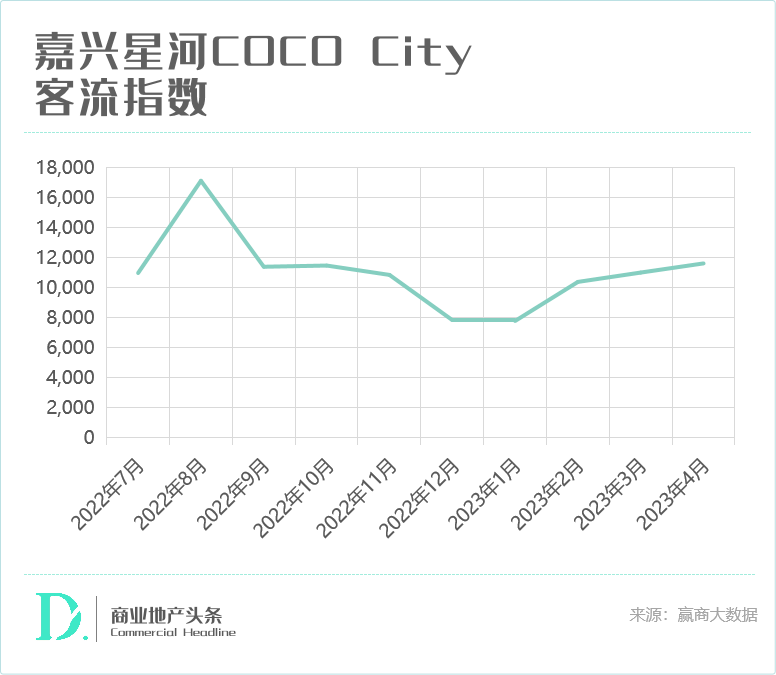

2022年7月30日,星盛商业落户浙江的首个项目——嘉兴星河COCO City正式开业。开业前两天,项目客流量突破28万人次,营业额超1500万元,刷新了区域商业纪录。

延续了星盛商业一贯布局城市核心地段的策略,嘉兴星河COCO City位于嘉兴城市南扩的核心区域——国际商务区金融板块核心地段,紧邻南湖大道、长水路等城市主干道,可快速链接全城客流。

超8万㎡的商业空间中,嘉兴星河COCO City规划了1000㎡的“空中云台-星梦廊桥”,这个也是嘉兴首个室内云台景观群,实现了室内外双重风光的完美融合,辨识度高,沉浸式社交体验感强。

● 嘉兴星河COCO City,图片来源:官方

为了进一步增强项目体验感与可逛性,嘉兴星河COCO City还规划了:

● 集社交、休闲、餐饮等拥有强社交属性品牌于一体的“星光大道”;

● 嘉兴最具特色的情景式空中休闲餐酒吧街区“星月天街”;

● 以潮酷运动为主题的3000㎡屋顶星空运动空间“星空广场”。

作为当下嘉兴商业市场稀缺的“首店资源”,嘉兴星河COCO City引进了近40家嘉兴首进品牌,超60家国商区首进品牌,涵盖轻奢时尚、潮流零售、餐饮美食、亲子童趣、运动体验等多种业态,不仅为项目带来更多具有忠诚度的消费群体,同样也成功引领城市消费进阶。

在目前的市场驱动下,许多不擅长商业运营的企业逐渐退出,但持有资产暂无法变现,寻求轻资产方式运营,使之业绩重回正向,是理性选择。

这也是近几年轻资产拓展持续作为头部企业核心战略的市场逻辑。他们各有偏好,逻辑不尽相同,但财务目标却是相似的。当然,理性地说,在规模之外,保住拓展底线,保住测算底线,控制招调递增率预期,是更为重要的事情。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

轻资产已经房企转型的共识,甚至可以说是民营房企被迫选择的最可行的第二曲线。与其拼融资成本和资产规模,不如俯下身来凭本事赚足辛苦钱。

龙湖杭州国芳天街以“生活有芳,The Way to Better Life”为定位,打造首个杭州城市露营体验中心。

该项目是龙湖龙智造在浙江签约的首个建管项目。项目总建筑面积约40万平方米,预计总投资额40亿元。

这场退市大潮,席卷了之前无数高光亮眼的房企,ST嘉凯、ST泰禾、ST美置、*ST泛海,还有“西南王”金科股份、“河北王”荣盛发展等等。

穆迪预计受评企业今、明两年的零售物业租金收入同比增长6%至7%,香港今年的零售销售额将增长15%至20%。

赢商网账号登录

赢商网账号登录

未登录

未登录