作者丨山楂丸 报道 | 消费界

本月初,三只松鼠董事长章燎原在网上业绩说明会上,回答投资者提出的“三只松鼠未来的 增长主要在哪里?”时,将答案重点落在了“探索并落地一批自有品牌社区零食店”上。

那么,三只松鼠的自有品牌社区零食店究竟是怎样的?是否真的能如章老板所期待的那样,能够成为驱动业绩增长的重要力量?

三只松鼠首批10家自有品牌社区零食店已经于近日开业,分布在安徽、江苏两地,由公司直营。

以位于大本营安徽芜湖的首店为例,该门店面积约200平方米,相对较大。店内SKU数量在400以上,产品包括坚果果干、面包烘焙、肉食卤味、短保产品、小鹿蓝蓝专区、冷柜专区等,除少部分饮料和冰品外,均为三只松鼠自有品牌。

相比三只松鼠的线上渠道,该店散称食品更多;价格与线上也略有差异,部分产品如烘焙、卤味类较线上价格更低,但坚果类较线上价格更高;购物强调性价比,在结算时散称产品会被直接去掉包装袋、脱氧剂、酒精片、内托等的重量,消费者只需为可食用部分买单;消费体验流畅,无需办会员、充值或提供个人信息,消费者即可享受店内最低价。

值得一提的是,距离该门店200米处,就是早已入局零食量贩赛道的赵一鸣和七货街,三方对垒之势或已有苗头。

事实上,三只松鼠在拓展线下店方面并不算新手。在自有品牌社区零食店出台前,三只松鼠的线下开拓已经进展多年。如果不论这段经历成功与否,三只松鼠甚至还算得上经验老道。

2016年,三只松鼠就开始涉足线下,在芜湖开出了第一家直营模式的“投食店”。并在2018年底,以“松鼠联盟小店”形式发展加盟。高品牌知名度叠加相对简单的加盟要求,三只松鼠一出场就吸引了众多加盟商,2019——2020年,加盟店扩张迅速。

据界面新闻报道,截至2021年1月23日,松鼠联盟小店累计开店989家,接近千店规模,并在2020年,实现了店均销售额超60万元。三只松鼠官方在对界面新闻的回复中,信心十足,期待2021年可以再新开1000家小店。

但线下门店的发展并不如其所愿。在接下来的2021——2022年,加盟商积极性断崖式下跌,已有加盟商流失严重。品牌不得不全面暂停门店扩张,并大力度关停业绩不佳门店。

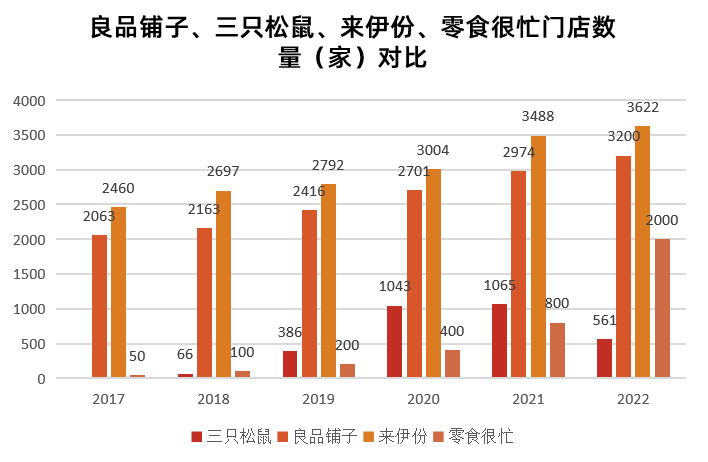

截至2022年末,三只松鼠门店数量约为600家,其中在2022年投食店就关闭了118家,仅剩余23家;联盟小店关闭了431家,剩余538家。

在年报中,三只松鼠为公司这段线下门店发展历程,找了一个形容词“粗放”,并表示2023还将继续关闭门店,直到剩下约300—400家盈利能力较好的。至此,三只松鼠的千店计划彻底宣告破产。

那么,问题来了:

三只松鼠为什么要再次押宝线下,推出自有品牌社区零食店?

在这个时间节点,力推自有品牌社区零食店的意义何在?

该类型线下店又会面临怎样的命运?

三只松鼠被安上“资本的弃儿”名头已久。

曾被誉为“国民零售第一股”的三只松鼠,自2019年7月上市后,股价上涨仅维持不到一年,便从2020年5月90.87元的最高点震荡下跌。截至6月20日收盘,三只松鼠股价收报于20.98元,距离巅峰时期跌幅超过7成,市值蒸发270多亿元。

大股东们也轮番泼冷水。

IDG持股的GAO ZHENG CAPITAL LIMITED早在2020年就完成清仓并退出股东行列。

IDG另一支持股的NICE GROWTH作为三只松鼠曾经的第二大股东,目前已累计发起五轮减持,几乎每隔半年都会减持一次。

第三大股东LT GROWTH不遑多让,自三只松鼠股票解禁后火速发起减持,已累计套现金额约13亿元。LT GROWTH为今日资本旗下基金,后者实控人正是曾高呼“伟大的公司最好永远不要退出”的风投女王徐新。

资本出逃与三只松鼠业绩不佳互相印证。

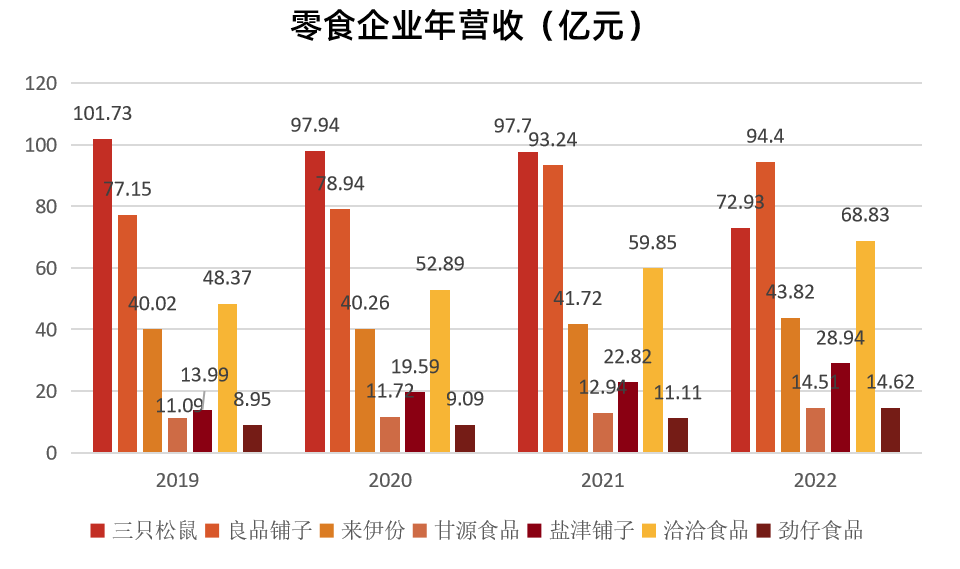

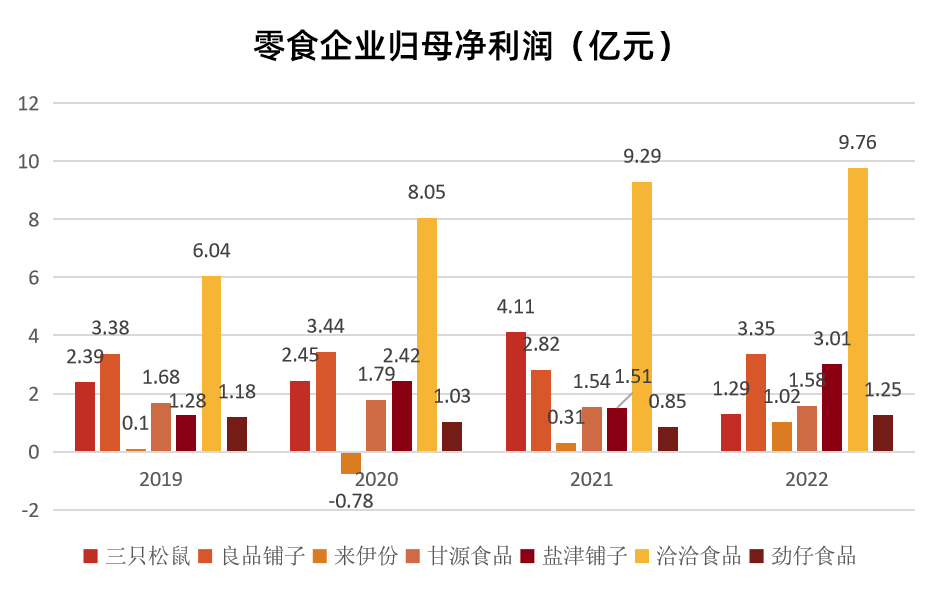

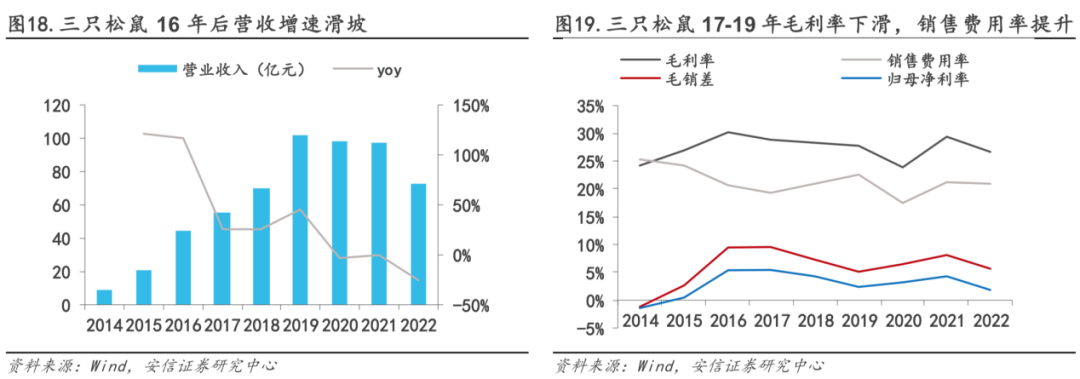

2019到2022年,三只松鼠的营收一直处在下跌区间,且下跌幅度“一年更比一年强”。

2022年,三只松鼠更是创造了自2016年以来最差的业绩:全年营收72.93亿元,同比减少25.35%;归母净利润1.29亿元,同比减少68.61%;

线上、线下的营收均不理想,其中天猫系和京东系两大电商平台的营收分别下滑32.99%、28.45%,线下渠道的营收同比下滑23.9%。

作为对比的是,在此三年间,除了三只松鼠营收持续下滑外,其主要竞争对手如良品铺子、来伊份、盐津铺子、洽洽食品、劲仔食品等均有不同程度的上升。

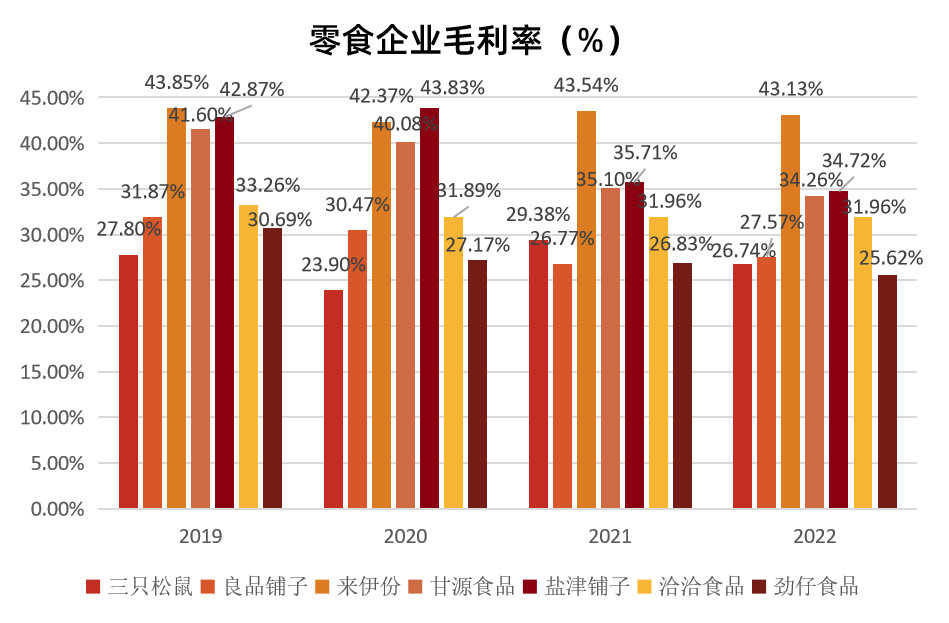

在种种造成三只松鼠与上述企业业绩分化的原因中,生产模式的不同是关键。在零食行业的产业链中,上游为原材料采购,中游为生产仓储,下游为面向终端消费者售卖。按照零食企业对产业链上、中游参与程度的不同,可分为自建生产线模式与委托代工模式:

自建生产线模式:企业需同时完成对产业链上游、中游、下游的布局与掌控,以实现从原料采购到生产发货的全流程畅通。该模式前期生产设备等投入高,但因具备采购端优势、可获取生产端与产品端的双重利润,企业净利润率通常较高。

盐津铺子、洽洽食品、劲仔食品均采取此类生产模式。

委托代工模式:将生产制造外包给专业的代工厂,企业重点做产品研发、品牌营销、渠道销售等。委托代工模式下,企业前期投入较低,但对品控能力要求较高,且企业无法获得生产端的利润。

三只松鼠、良品铺子、来伊份在生产端即采取委托代工模式。

两种生产模式并无绝对的好坏之分,但采用不同的生产模式,为企业日后的业绩表现与市场机会来临之际的不同选择,埋下了伏笔。

自建生产线模式下,企业需面临新品拓展与前期投入成本较大的矛盾,因此对于品类拓展态度谨慎,相对的产品品类较少,企业往往采取大单品策略获得品类认知与单品体量提升,以释放规模效益、抵消前期的高额投入。

此外,由于企业在成本端控制力较强,可向渠道让予更多利润,获得渠道商的青睐,通过多渠道市场渗透,拉动规模增长。如洽洽瓜子通过以经销商渠道为主的销售网络,进入全国60万家零售终端,在年销售额上拿下瓜子这一单一零食品类的半壁江山。

委托代工模式下,企业在生产端无规模优势,需依靠多品类叠加提升收入和利润。因而选择委托代工模式的零食企业通常产品品类繁多,且推新频率较高。但由于该类企业的产品毛利率空间相对较低,考虑到线下渠道进场费、货架费、条码费等费用高企的问题,为保持一定的盈利空间,此类企业大多依托线上渠道及线下自建渠道放量。

在流量红利时代,委托代工模式让三只松鼠能够实现多品类发展叠加产品持续迭代,并有足够的精力专注品牌营销把握消费者心智,从而完成了对传统品牌的弯道超车。但随着线上红利式微,电商平台获客成本增加,流量边际效率放缓,三只松鼠陷入增收而不增利的困境,对线上平台过度依赖的弊端尽显。

增加盈利能力依然是零食企业经营核心。或是对委托代工模式有改变的倾向,2022年三只松鼠自主建设了每日坚果、夏威夷果、碧根果、开心果四大核心坚果品类产线,并与战略供应商建立联盟工厂,向上游延伸布局。但就目前总体而言,三只松鼠的产品自产率相比外部代工率仍然较小,能否有效释放利润空间仍待观望。

另一方面,零食作为一个万亿规模的行业,线上渠道占比仅在15.5%左右,线下市场仍然是最重要的消费渠道。

这意味着对线下渠道的覆盖密度才能真正意义上决定企业全国化布局程度。但在过于微薄的企业净利率下,纵使三只松鼠有心向线下扩张,也不得不束手束脚。

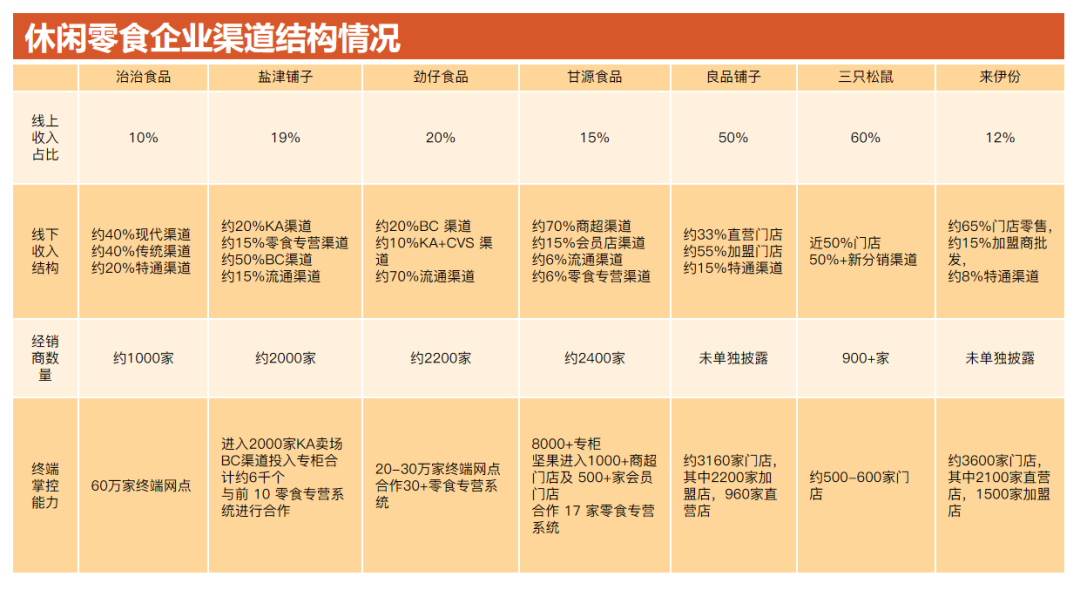

虽然三只松鼠线下门店早在2016年就已经开业,然而截止2018年末仅有投食店50家,联盟小店10家,直到2019年公司才算真正大规模地进军线下。但截止2022年末,无论是经销商数量,还是门店数量,三只松鼠相比其他头部零食企业都是垫底水平。

即便在最擅长的品类拓展上,与同是采取委托代工模式的良品铺子、来伊份相比,三只松鼠仍然处于末位。目前,良品铺子共拥有17大品类,1655个SKU;来伊份拥有12大核心品类,SKU超1000个;而三只松鼠的主要品类仅有8个,SKU数量维持在400—500之间。

从种种表现来看,三只松鼠已陷入阵痛期。在2022年的三季度财报中,三只松鼠甚至明确表示,“目前,公司仍处于战略调整期,供应链、渠道等布局及其效益产生需要一定时间”。

市场等待着三只松鼠的自我证明。

经济下行以及对于未来相对悲观的预期,让居民倾向于更高性价比的零食消费。据英敏特全球消费者食品饮料追踪数据,2022年26%的中国消费者倾向于寻求更实惠的食品饮料。

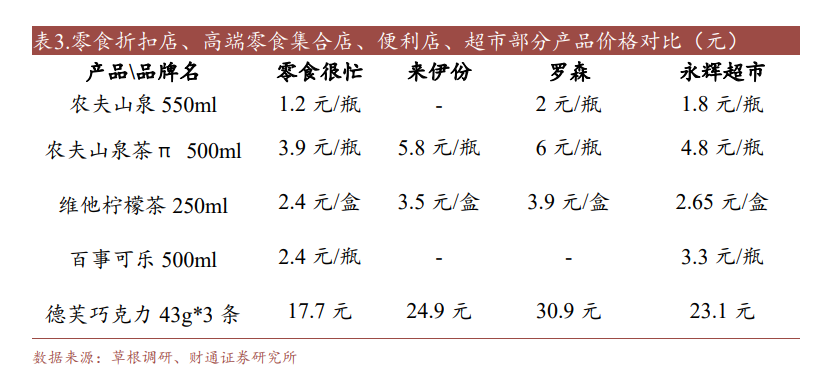

零食量贩店除天然具备的高品类丰富度,在物理距离上因离消费者更近,更能满足零食消费的冲动式购买等核心优势外,自诞生之日起主打的就是高性价比,根据财通证券调研数据,即便是知名品牌产品在零食量贩店也基本都可以做到比便利店便宜30%—40%,这与正在变化中的消费者需求极为吻合。

早期,零食量贩店主要靠临期折扣,杂牌或白牌产品的拿货成本低,保持低价。经过多次内部演变和迭代后,当前零食量贩店已有了明显的改变,在保持低价方面更依赖靠效率提升、全国采购和厂商直接供货,并呈现出具有高辨识度的品牌化经营模式,包括:

在选品中能够对接全国零食行业同品类中排行前列的厂商,产品质量提升;

在品类上从次高频产品向方便食品、水饮、牛奶、乳制品等高频产品及必需品覆盖,产品丰富度、补货速度、上新频率均有所提高,其中头部零食量贩企业门店SKU数量1000起步,并保持每月定期更新10%—20%的产品;

在食品安全上搭建全程可溯的品控体系;

门店连锁化经营,装修、产品、服务标准统一,消费体验改善。

经过初步发展,全国零食量贩店已过万家,长沙等核心市场已有较高饱和度。但受益于全国空白市场多,零食量贩渠道整体仍呈高速发展态势,无论在门店增速,还是在营收增速上,均有着较为强劲的增长势能。

2023年,零食很忙、赵一鸣、零食有鸣、陆小馋分别计划新开店 1000+、1000+、2000+、1000+家门店,以加速圈地、提升各区域开店密度。根据华创证券的预测,到2025年,全国零食量贩店可达3万家,远期天花板或达6万家。

零食量贩渠道来势汹汹,各大零食品牌早已按捺不住。

劲仔食品目前已覆盖相关终端门店约1.3万家,合作方包括零食很忙、糖巢、老婆大人等超40家零食量贩企业。据劲仔食品披露,2023年Q1,公司在该渠道上实现营收超2100万元,同比增长400%。

甘源食品目前已与零食很忙、赵一鸣、零食有鸣、老婆大人、戴永红等零食量贩渠道商建立了合作关系,合作品项包括经典老三样、薯片、综合豆果、综合果仁、花生、调味坚果等系列产品,并计划后期持续加深合作。

盐津铺子更是与多家当下热门零食量贩企业如零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等有着深度合作。根据盐津铺子财报披露,2022年仅零食很忙就为其贡献了2.11亿元销售额,以7.31%占比位居大客户首位,较第二名沃尔玛贡献的0.79亿元销售额,强势高出1.3亿元。

除此之外,零食品牌绕开零食量贩专营企业,自建零食量贩渠道,也并不稀奇。

前有良品铺子一边投资“赵一鸣”,一边亲自上场孵化零食顽家、打磨单店模型,为坐享零食量贩渠道快速成长红利加上双重保险。后有盼盼食品将旗下零食连锁店品牌“零零嘴”自有产品占比弱化,以丰富其他品牌产品品类的方式,曲线入局量贩零食新业态。

但三只松鼠选择此时入局零食量贩赛道,或不仅仅因为风口已至,“被逼上梁山”可能更适合形容其此时的处境。

除却上文所述困局,零食量贩渠道的全面来袭,促使三只松鼠不得不面临更多的问题:

第一,合作还是不合作,都是一个问题。

对于品牌方而言,零食量贩渠道为其提供了新一轮铺货机会,是业绩新增量的重要来源,但同时零食量贩渠道较低的售价或可扰乱其价盘,对品牌其他渠道形成难以抑制的分流问题,受到经销商的抵制。

本身拥有生产端优势与强大的供应链掌控力的零食品牌,尚有一定的缓和空间,通过推出渠道专供装、调整各渠道品类布局重点、多渠道促销等手段解决矛盾。

对于在生产端以委托代工模式为主的三只松鼠而言,其本身对上游成本管控能力有限,且需要以高产品均价、高毛利维持居高不下的营销费用。因此,在选择合作零食量贩渠道的情况下,三只松鼠对可能遭遇的需要降价以及价盘体系被扰乱的问题,让步空间与处理能力有限。

而在选择不合作的情况下,零食量贩专营企业凭借规模优势,直接合作其上游厂商并非难事。这意味着三只松鼠将不仅要面临分流的问题,还将受制于品类价格拉低、品牌价格体系难以维持的困境,对应品牌销量持续负增长、客单价下降。

一个更大的威胁是,零食量贩企业对零食品牌或有取而代之的野心。品牌主动合作零食量贩渠道或将加速前者发展自有品牌进程。

幸福松鼠创始人颢宸曾向消费界坦言,向上游延伸是零食量贩企业发展的必然趋势。颢宸的判断方法很简单:

零食量贩企业从0—1必然要靠头部零食品牌带动,但又受限于自身18%—22%的毛利率,企业未必能完全覆盖大牌引流成本。

为了加大折扣力度或保持企业不亏损,目前零食量贩企业的解决方法是,与零食品牌合作或直接向上游进行OEM定制。而这个模式再往下走,零食量贩企业必然将与上游供应链环节联系更加紧密,并发展自有品牌。

第二,自建零食量贩渠道困难重重。

零食量贩渠道的本质上是“薄利多销”。

而零食量贩专营企业的盈利模式可以概括为“品牌引流、白牌赚钱”。品牌自带粉丝,可为店铺引流,扩大客群规模,使得其门店模型的营收空间更大。但由于零食量贩专营企业在争取合作和优惠价格方面,对品牌的议价权不及其对白牌企业的高,因而零食量贩专营企业主要靠白牌产品盈利。比如“零食很忙”散装产品占比60%左右,贡献了主要利润空间。

三只松鼠自有品牌社区零食店既无盈利空间更大的白牌产品,又在SKU数量、上新频率、品牌多样性及合作上游供应商数量等刺激多销方面弱于零食量贩渠道,三只松鼠单店模型打造将更加困难。

第三,更具性价比的零食社区店批量落地,意味着品牌其他类型线下店短期内或将承压,长期则面临调整。

三只松鼠急需让业绩回归增长。

依靠自有品牌社区零食店挽救业绩困难重重,但对三只松鼠来说,眼下似乎并没有太多选择。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:五芳斋新店狂飙,但还是草率了

零食量贩店虽然在短期内是零食企业的臂助,但拉长时间线,零食量贩店模式的成功,也将为零食企业奏响最后的悲歌。

三只松鼠报告期内投食店新开1家,闭店118家,截至期末累计23家;联盟店新开44家,闭店431家,截至期末累计538家。

三只松鼠将深入下沉至县城与批发市场,涉足超市散装中岛业态。昔日纯互联网零食巨头,如今渠道下沉如此之深,可见战略之魄力、执行之彻底。

从最近的一系列市场变化来看,一个追求折扣与性价比的平替时代已经到来,我们到底该怎么看这件事呢?主打折扣的商业业态到底还能火多久?

前有观夏“昆仑煮雪”香氛香薰系列产品,后有瑞幸咖啡推出“昆仑煮雪拿铁”,两家公司同时使用一个产品名称,这到底这算不算侵权呢?

赢商网账号登录

赢商网账号登录

未登录

未登录