2023年上半年,跟随经济复苏的步调,商业地产市场亦整体呈现稳步复苏态势,购物中心开业量在节假日前后迎来开业高峰,随后有所回落。

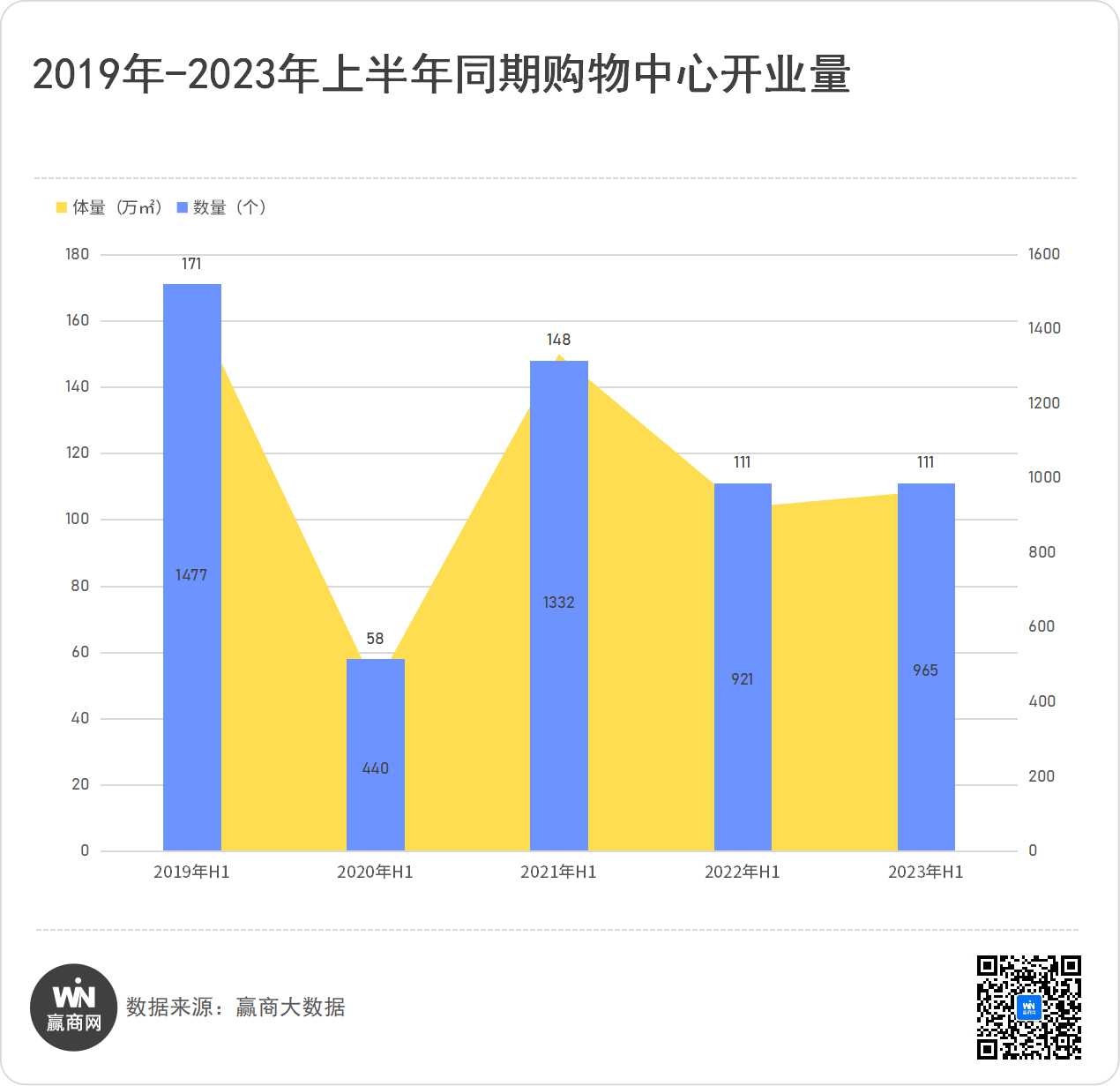

上半年开业购物中心111个,同比去年持平,较2019年仍有较大差距

据赢商大数据统计,2023上半年全国开业购物中心111个,商业总体量达965万平方米。同比2022年上半年,数量持平;体量则小幅增长5.10%,增加44万平方米。拉长时间线看,2023上半年开业量与2019年同期仍有较大差距,数量、体量分别仅为2019年的64.91%、65.33%,其中数量相差了60个,体量相差506万平方米。

(数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心、独立百货;2、统计时间截止至2023年7月27日)

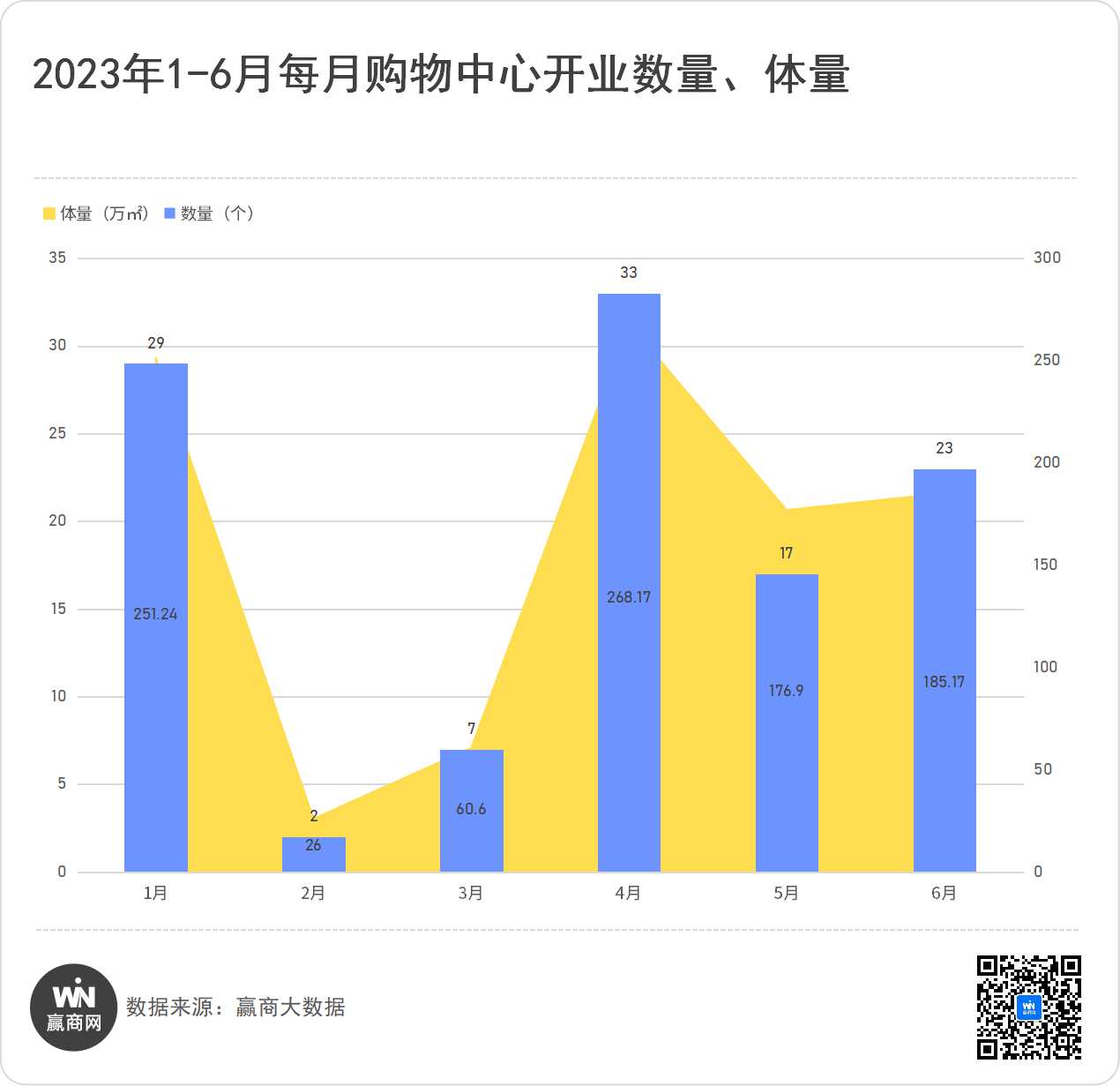

再看回上半年各月开业情况,1月份(元旦、春节假期)、4月份(五一假期前夕)得益于黄金假期积极影响,迎来两个开业高峰;2月、3月是传统开业淡季,开业量处于低位;5月、6月份开业量较4月份及往年同期,均出现回调。

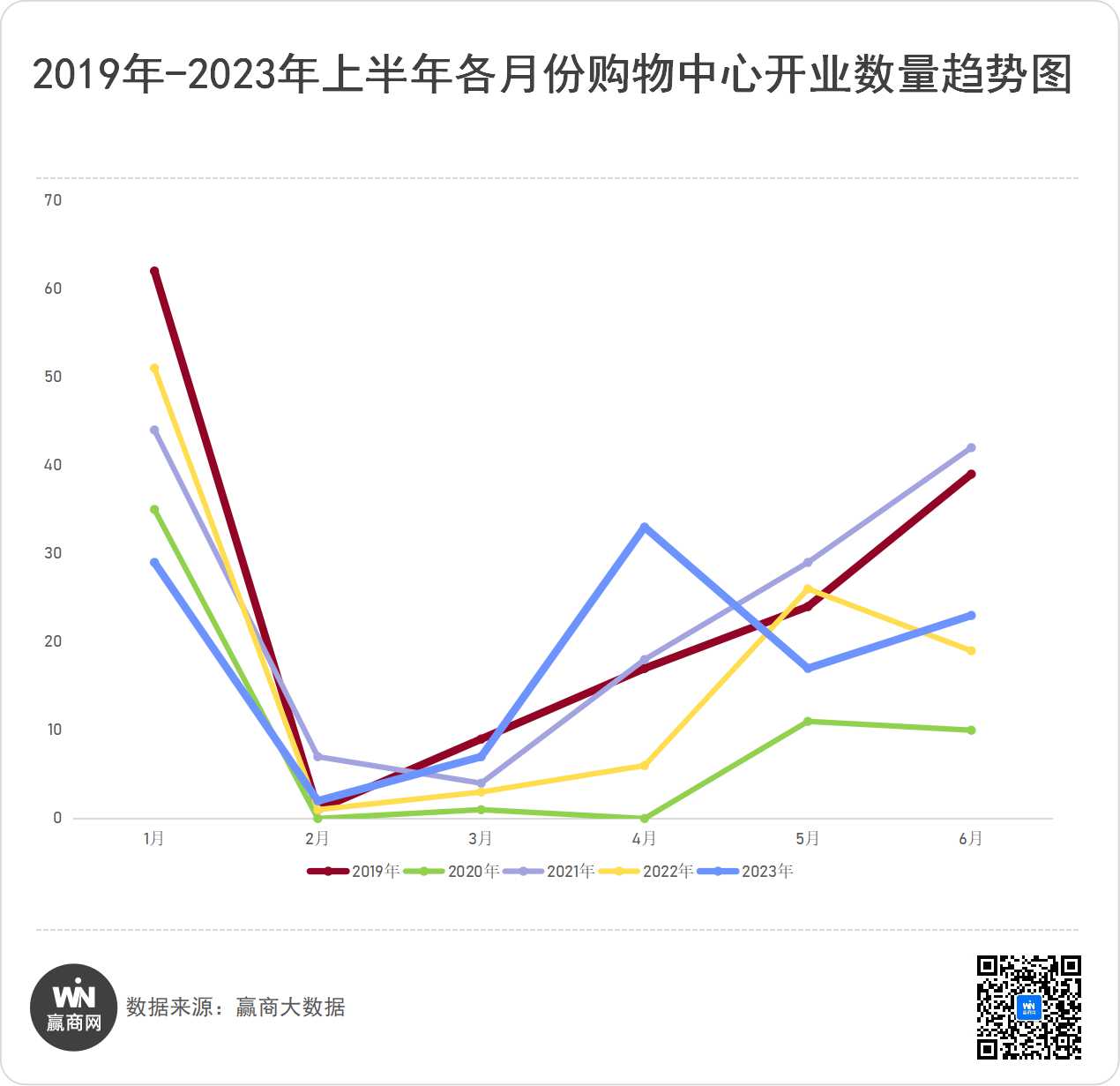

上半年开业量同比收缩,与疫情前差距仍在,一方面,是购物中心开业增量逐年收缩的市场因素;另一方面,是疫后经济发展形式对商业地产市场带来的深远影响。从各月情况看,上半年购物中心开业情况是在稳步恢复,未现显著反弹拉伸,市场以观望、稳健发展为主。

华东区遥遥领先居首位,华北区跃居第三位

从上半年开业项目大区分布看,华东区首席地位无人能撼,以38%的占比遥遥领先。浙江、江苏是最大供应省份,分别贡献了13个、12个项目,不过上海仅2个项目。

华南区第二位,数量仅占比15%,与第一位差距甚远,17个项目合计体量96万平方米,显然小体量项目居多。其中广东13个项目,广西、海南各2个。

向来开业量靠后的华北区占比跃升第三,占比14%,直追第二位,而体量153万平方米,远超华南区50多万㎡;

西南区、西北区依次排列第四、第五位,项目仅相差2个,分别为14个,12个;

与华北区跃居前三相反的是,华中区开业量占比却大幅下滑,排在第六位,仅在东北之上;

东北区依然是开业量最低的区域,仅2个项目,占比2%,两个项目均位于沈阳,其他城市无开业项目。

三线城市表现亮眼,与一线、准一线城市齐平

从项目分布的城市商业线级看,高线级城市占比60%,低线级城市占比40%,显然高线级城市仍是主要市场。

高线级城市中,商业一线、准一线城市占比均为21%,商业二线城市占比17%,项目在各个城市的分布相对密集。

低线级城市中商业三线城市表现亮眼,占比21%,与商业一线、准一线城市齐平。商业四线、五线城市分别占比10%、11%,除了安庆有2个项目外,其余21个项目散布在21座不同的城市。

◎说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

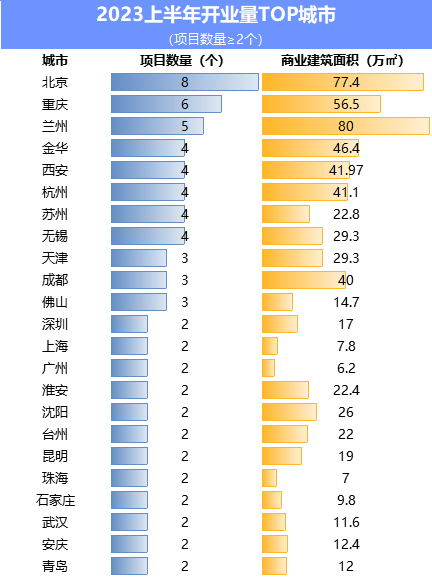

北京、重庆、兰州开业量居全国前三,无锡、金华比肩苏杭

从各城市开业项目看,北京、兰州活跃度异常明显。北京一跃成为上半年开业量第一的城市,共8个开业项目,体量77.4万㎡;重庆紧随其后,6个项目体量56.5万㎡;兰州5个项目,数量全国第三,但体量高达80万㎡为全国第一。

苏州、杭州、西安、无锡、金华五个城市各4个项目,其中,前三个城市为商业准一线城市,无锡为商业二线城市,金华为商业三线城市,也是下沉城市中开业量最活跃的。

此外,成都、天津、佛山各3个项目;一线城市的广州、深圳、上海,开业量在低位,仅各2个项目。

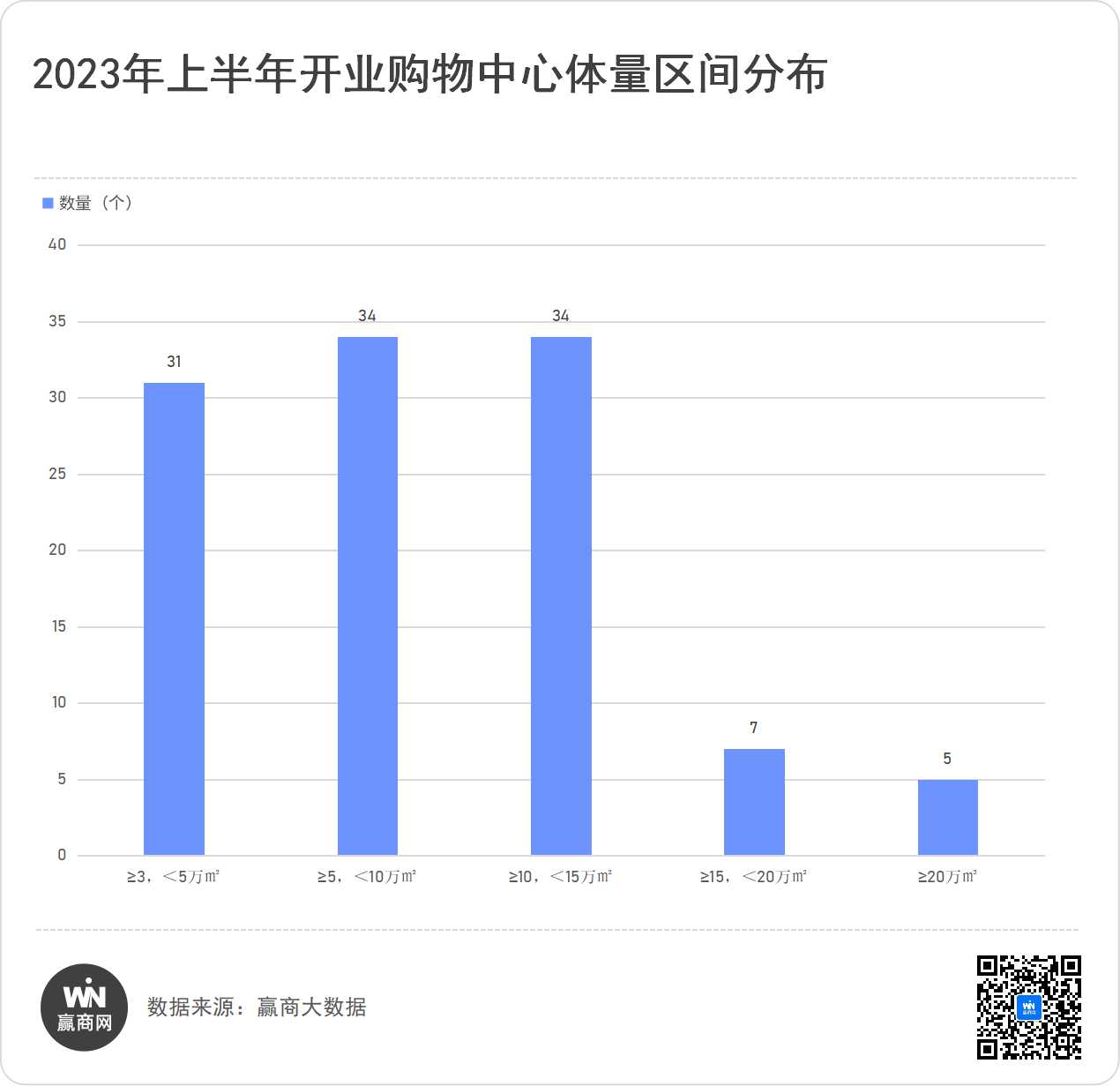

中、小体量项目占比近九成,大体量项目定位差异化明显

上半年开业项目体量区间,中、小体量项目是绝对主角,体量在15万平方米以下的项目占比89%,15万平方米以上区间仅占比11%。3~5万平方米、5~10万平方米、10~15万平方米三个区间项目量相当,各占比30%左右。可见,商业项目小体量化的趋势仍在继续,社区MALL、区域MALL等小体量项目仍是当下增量项目的主流。

15万平方米以上的大体量项目共12个,其中≥20万平方米的“巨无霸”项目多达5个,包括32万平方米的兰州万达茂,此外,成都天府和悦广场二期、杭州港龙悠乐城、武商MALL·南昌、金华义乌绿地朝阳门4个项目均在20多万平方米。大体量项目主要是两类,一是集购物、游乐于一体的文旅综合体,二是全业态的大型生活MALL,项目定位与其它项目差异化十分明显。

万达、新城控股、龙湖开业量居前三

从企业看,规模企业表现依然优秀,万达、新城控股、龙湖开业量居前三。其中万达开业12座万达广场(含万达茂),一半为轻资产存量改造项目;新城控股开业7座吾悦广场,2座为存量改造项目,发力华北、西南;龙湖集团开业了4座天街及1座星悦荟,其中3座天街位于华东区,龙湖华东发力明显,乐山恒邦龙湖星悦荟则是龙湖星悦荟产品线开启轻资产模式的第一个项目。

华润万象生活开业4个项目,分别为:兰州万象城、重庆万象城北区、北京西三旗万象汇、深圳光明N次方公园。

此外,印力、中骏商管、爱琴海集团、大悦城、越秀商管、瑞安新天地、世纪金源、宁波太平洋恒业等8家企业各开业2个项目。

商管公司加速产品线外拓及创新

规模之外,从上半年开业项目还可窥见企业在加速主要产品线的外拓及产品线创新,同时,亦有零售巨头的跨界入局。

越秀商管“IFC系列”走出广州的第一个项目——武汉越秀IFC国金天地,体量12万平方米,也是越秀商管首次探索“Mall+Block”经营场景的重点建设项目;武商集团首次走出湖北、跨省外拓打造南昌武商MALL;中骏商管打造首个创新奥莱项目——北京西长安中骏世界城、

北京SKP新产品线首个项目DT51、河西集团旗下南京紫金商业推出的“万有引力”系列全新产品——南京万有引力Vanli江山店;以及河南零售巨头胖东来首度进军购物中心带来的许昌胖东来·天使城、王府井集团首战海南免税项目,开出万宁王府井国际免税港等。

存量改造项目大放光彩:“年轻版SKP”、第二座“年轻力中心”、无锡钢铁厂华丽变身

上半年开业项目中,存量改造项目多达23个,合计体量近200万平方米。存量改造项目打造得越来越出彩,由老旧厂房、百货、商场、闲置物业等改造后变身的零售商业打卡地,如“年轻版SKP”、第二座“年轻力中心”、Z世代潮流主场、城市会客厅、全新年轻消费打卡地等。

北京DT51,定位“年轻版”SKP,该项目是对大屯街道绿隔产业用地闲置项目进行的改造试点。项目秉承SKP的光环和品牌资源,引入众多轻奢大牌、SKP系列自有集合店,同时延续了SKP的艺术气质。

北京THE BOX 朝外|年轻力中心,是盈展继上海TX淮海|年轻力中心后打造的第二座「年轻力中心」,项目由原北京昆泰广场改造而来,改造后总占地面积超10万平方米,围绕打造北京特色UIC(城市活力创新中心)项目,THE BOX朝外打造成为集创新零售、艺术展览、智能科技、娱乐体验于一体的多元空间,规划有滑板街、篮球公园、盒市大街等。

重庆方圆LIVE,由金源不夜城焕新升级而来的5万㎡“Z世代年轻潮流主场”,规划改造出INS风、赛博朋克、二次元、国潮等五大特色主题街区。项目主中庭以上万株绿植墙,打造出重庆唯一的地下秘境花园空间。

天津和平印象城不同于传统的独栋物业改造,而是将天津和平路商业步行街上四栋独立物业(沃尔玛、万达影城、百盛商场、国美电器)综合规划改造并串联一体,总商业体量达13万平方米,成为天津唯一集“室外步行街”“口袋公园”“传统盒子Mall”“屋顶公园”四大消费体验场景于一体的商业综合体。

无锡江南大悦城定位多元青年能量场,引入奈尔宝家庭中心、米练健身、大世界影城IMAX店、Onesuper精品超市主力品牌。在多元消费场景方面了,打造了无锡市首个港风美食主题街区-港野街、24小时微醺酒吧街区、200米喷泉滨水商业观景带这三大主题空间和街区,成为了年轻消费群体的打卡地。

无锡华侨城运河汇1958,让原无锡钢铁厂老厂房变身6.2万方高颜值城市会客厅、文旅空间,整个商业由集盒购物中心,高街、水岸新里,集散中心,3号厂房,停车场等组成。

无锡华侨城运河汇1958,图片来源:项目方

商业新风潮:区域型高端商业、社交潮玩、策展型商业火热

疫情对人们生活方式和消费习惯的改变,购物中心有着敏锐的感知,从最新开业的购物中心,我们看到了当下的商业新风潮。

掘金区域型高端商业。上半年开出了多个高端定位商场,一如江西第一家奢侈品购物中心——南昌武商MALL、全国最大重奢万象城——重庆万象城北区、合肥高端商场——合肥银泰中心二期、兰州高端商业——兰州万象城。

重庆万象城

瞄准年轻人,大打“社交、潮玩”属性。天津和平印象城定位“年轻潮玩社交场”、重庆方圆·LIVE定位“Z世代年轻潮流主场”、吉安爱琴海购物公园定位“全新体验潮玩社交中心”、珠海正方优和汇·城市客厅定位“24小时社交潮玩地”、淮安融创ins park以“造梦玩家”为定位理念、淮安旭辉Cmall打造“N+玩乐厂”概念、西安DMC·大茂城打造城市社交“能量场”、成都麓坊中心B馆区域级「社交生活中心」……年轻消费群、社交、潮玩也成为购物中心“流量”新密码。

重庆方圆·LIVE开业现场,图片来源:项目方

策展型商业风潮正盛。盈展推出了第二个年轻力中心——北京THE BOX 朝外|年轻力中心,5月底开启试营业,试营业面积5万多方,一周日均客流量达3万人次;南京万有引力Vanli江山店则围绕城市新派社交会客厅,打造新潮策展型商业空间;青岛VVLAND蔚央地打造青岛首个「城市艺展型生活区」,项目集艺术展览、独立影片放映、手作匠艺、艺术巡游、音乐现场、脱口秀、沉浸式戏剧体验等于一体。

VV FASHION WEEK蔚央时装周现场,图片来源:项目方

在购物中心之外,非标商业也频频出圈,值得关注的有佛山顺德·ALSO、杭州万科玉鸟集、成都祠堂街艺术社区、成都麓坊中心B馆等。

业态“新标配”:主打“玩乐”、汽车体验店、书店、户外运动高频亮相

纵览上半年开业购物中心,主打一个“玩乐”,业态也有自己的“新标配”。影院、电玩、KTV、健身房、儿童游乐业态该有尽有。相应的是,一代新兴品牌开启扩张新步伐,魅KTV入驻了5+家购物中心,儿童游乐品牌MELAND、奈尔宝入驻了10+家购物中心。

同时,汽车体验店成为购物中心新宠,甚至形成新能源汽车品牌矩阵,而以特斯拉、小鹏、极氪、理想、蔚来等为代表的新能源汽车品牌,仅上半年便入驻了多个购物中心。

书店也高频出现在上半年新开购物中心,10几家新开购物中心引入书店,其中不乏钟书阁、大众数据、西西弗书店、OBOOK、新山书屋、几何书店、新华书店、芸台书舍等品牌,均以新型门店、复合型业态形式呈现。

运动热潮下,年轻人酷爱的户外运动,也被搬进了商业综合体。滑板公园、篮球场、棒球场、户外露营等屡屡出现在购物中心项目。上海蟠龙天地拥有超万方户外运动空间、2.2公里林荫步道、近2000平的户外马场、2000平户外滑板公园、6000平棒球运动公园、2000平露天篮球场等;京西大悦城打造北京首个以Urban Outdoor Lifestyle为概念的“都市户外生活方式策源地”,以及集中转休息、拍照打卡、主题市集等功能于一体的京西骑行驿站;西三旗万象汇充分挖潜项目室外空间资源价值,创新性地与国家体育总局中国垒球协会达成战略合作,落地全国首家MALL形态棒垒球体验中心;苏州琴湖溪里花园城依托琴湖水域举办了一场全国性的高级别竞技赛事——2023年中国桨板公开赛。

上海蟠龙天地户外运动空间,图片来源:项目方

附表:2023年1-6月全国开业购物中心清单

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月开业购物中心16个,大部分高线级城市无新开项目;乌鲁木齐开出两家10万方以上大型潮奢MALL;社区商业、存量改造项目也成为8月关注点。

关键词:8月开业购物中心乌鲁木齐会展吾悦广场 2023年09月14日

7月份全国仅开业购物中心13个,商业总体量120万㎡。包括广州黄埔大悦汇、绍兴旭辉Cmall、上海海梦一方、北京惠多港购物中心……

赢商网账号登录

赢商网账号登录

未登录

未登录