近日,免税巨头中国中免披露了2023上半年的业绩简报,其实现营业收入358.58亿元,同比增长29.68%,但营业利润仍处下行状态,录得49.47亿元,同比下降6.60%。目前来看,受惠于市场回暖,中国中免的业绩有所回升。

受免税业务的发展模式影响,中国中免的业绩增长与政策风向、旅游市场关联紧密,对应的风险也较高。此前疫情影响下,其业务发展受到较大冲击,其中最显著的是毛利率的下滑。

市场竞争方面,虽然在国内免税市场上,中国中免依然具备较强的业务优势。但不可忽视的是,随着获取免税牌照的企业增多,中国中免在市场上也将迎来更多的竞争对手。同时,未来海南封关对其业务的发展也是一个大的挑战。

免税毛利率待提升

7月,中国旅游集团中免股份有限公司发布2023年半年度业绩快报。期内,中国中免实现营业收入358.58亿元,同比增长29.68%。营业利润49.47亿元,同比下降6.60%,归属于上市公司股东的净利润38.64亿元,同比下降1.87%。

较大的亮点在于免税业务毛利率稳步提升,2023年上半年较去年下半年环比提升 7.81 个百分点,其中二季度较一季度环比提升3.67 个百分点。

据公告披露,中国中免营收实现增长的主要原因是国内旅游市场逐步恢复向好,带动销售收入尤其是线下销售持续增长。

该业绩预告公布后,中国中免触及涨停,涨幅高达7.2%,成交额超34亿元。不过这种涨势并未延续,后续两天其股价涨幅分别为-1.44%、0.24%,市场对其估值还是持审慎态度。

观点指数认为,除了宏观市场上消费板块行情不佳外,还与中国中免的主营业务及发展模式有关。资料显示,中国中免主要从事以免税为主的旅游零售业务,包括烟酒、香化、精品、服饰、电子产品等免税商品的批发、零售等业务,为 A+H上市公司。

从模式来看,虽然免税行业有较强的进入壁垒,但销售高度依赖于政策和旅游产业。这也意味着中国中免主营业务发展受政策、市场等不可控因素影响较大,业绩存在较大不确定性。

如在2020-2022三年疫情期间,国内出入境旅游人数大幅下滑,这给中免的免税业务造成较大冲击,特别是机场免税、出入境免税等业务线。自2006年公开数据以来至2019年,中国中免的免税商品销售收入维持了13年的增长,2020年免税商品销售收入则出现下滑。

数据来源:企业公告,观点指数整理

在此背景下,中国中免加大了海南离岛免税业务的发展力度,以吸纳出境游回流的海外消费。依托于国内庞大的客流购买力,创造了可观的业绩,2021年的免税业务收入较2020年有所增长。

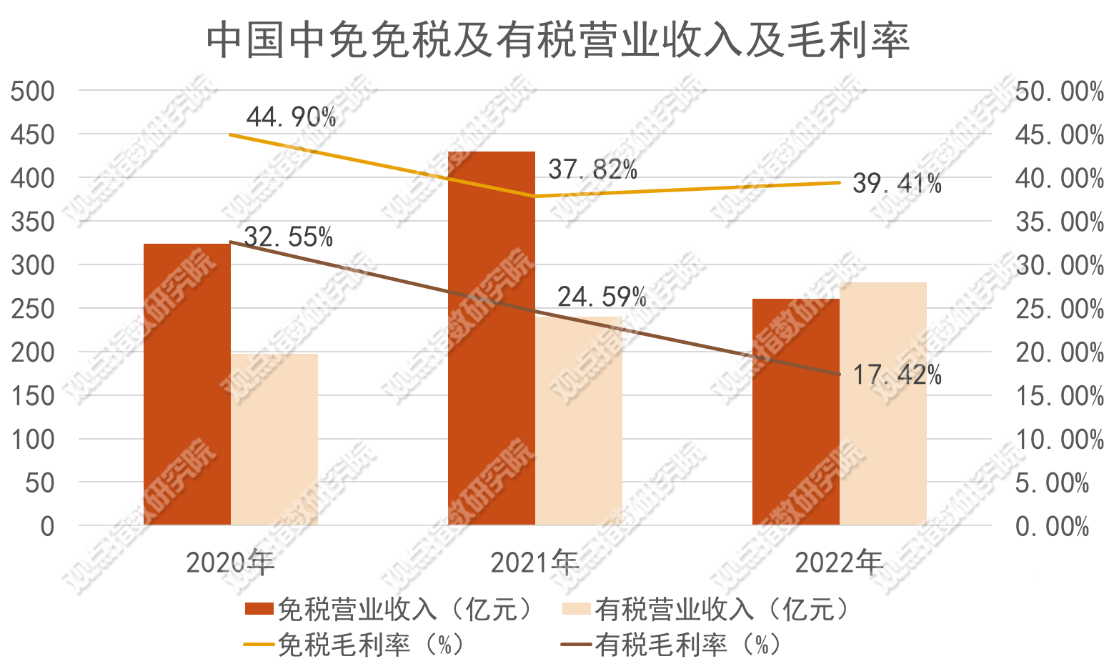

此外,其还加快发展有税业务,中国中免的有税商品是免税商品补交税款之后,通过线上的方式在国内销售。从数据来看,有税业务近三年呈现增长趋势,并于2022年超过免税业务收入,达到279.74亿元。

数据来源:企业公告,观点指数整理

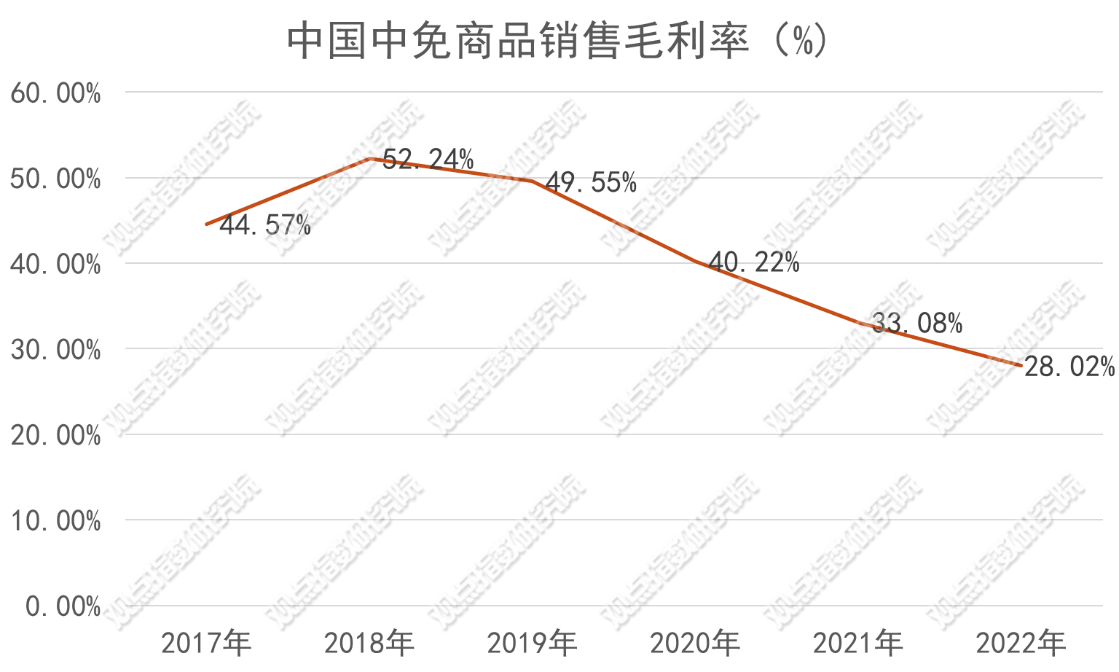

与此同时,中国中免的整体业务毛利率也出现下滑。财务数据显示,近3年中国中免的商品销售毛利率呈现逐年下降的状态,2022年底最新的毛利率已下降至28.02%的水平。

观点指数认为,原因有二,一是有税业务收入占比增长、叠加毛利率下降带来的影响。自2019年起,有税业务收入呈现逐年增长的状态,2019年为132.92亿元,而2022年已达到231.01亿元,增幅较大。

而由于业务模式的区别,有税业务的毛利率比免税要低很多,大概在20%-30%左右的水平,2022年的最新毛利率为 17.42%。而免税业务的毛利率最高能接近45%,2022年最新毛利率为39.41%。

二是免税业务本身毛利率也有所下降,由于机场口岸免税业务难以开展,加之为了应对市场竞争,其进行了相应的降价促销活动。

去年以海旅投、海发控为首的竞争对手相继开展折扣、低价促销,中国中免也不例外。这使得其利润有所减少,也导致免税业务毛利率有所下降,从疫情前的50%下降至2022年末的39.4%。

海南主场优势与挑战

在中国中免的免税业务版图中,海南无疑占据了重要的地位。自2018年海南自贸港试验区宣布建立以来,中国免税行业市场规模全球占比持续增长。

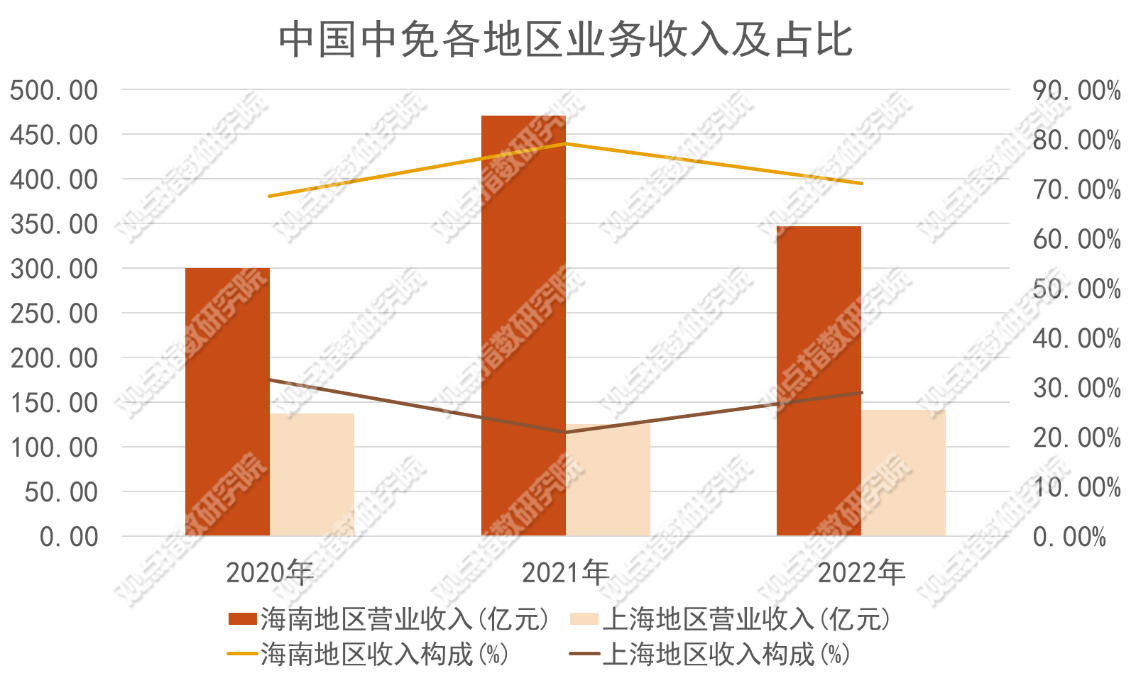

从中国中免近年地区收入情况来看,海南地区始终占据重要的地位,收入占比一直稳定在7成左右,2022年海南地区的收入录得347.05亿元;与之相对的是上海地区,录得141.45亿元,占比接近3成。这也意味着中国中免业务收入增长,与海南商业市场的发展具有强关联性。

数据来源:企业公告,观点指数整理

而据海南省商务厅最新的免税消费数据显示,今年上半年海南离岛免税市场活跃,离岛免税店总销售额323.96亿元,同比增长31%。中国中免免税业务应该能从中受益。

在目前海南的免税市场份额上,观点指数认为,中国中免具备较强的业务竞争优势,主要体现在拥有的在营门店数量最多,离岛免税及机场免税业务较为突出。

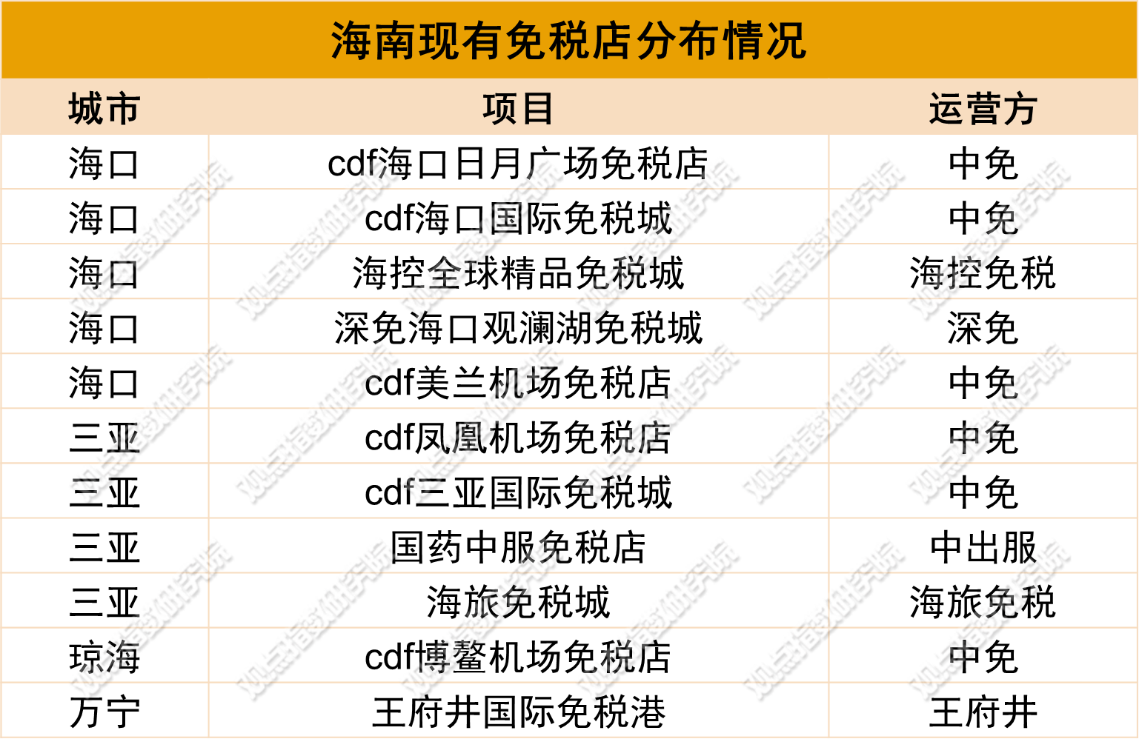

据观点指数统计,截止目前,海南共有11个在营免税店,主要分布在海口、三亚、琼海和万宁4个城市。其中以海口和三亚最多,分别为5个和4个,其余2个城市则各有1个,而其中超过5成的免税店由中国中免持有运营。

来源:公开资料,观点指数整理

观点指数认为,具体战略布局上,中国中免目前已实现机场、城市CBD、国际商务论坛三大消费场景的覆盖,而以上场景是游客、商务客群聚集的主要场所,这能为其免税业务的商品销售提供较稳定的保障。

其中,中国中免最具竞争力的项目应该是2022年开业的cdf海口国际免税城,是全球最大的单体免税店,同时也是海南目前最大体量的免税项目。该项目引入800多个国际国内大牌,其中有25个海南免税店首进品牌,以及78个海南离岛免税中免集团独家品牌,1-3月日均进店客流最高达到3万人次。

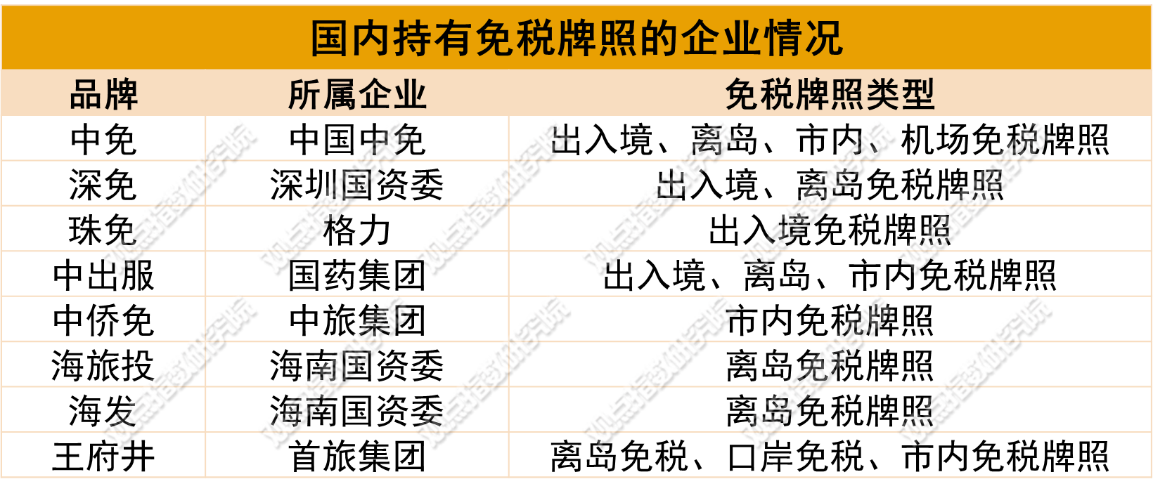

但值得注意的是,虽然中国中免在海南免税市场有较强的优势,但也需要面临竞争对手的挑战。免税业务的开展首先需要获得相关资质,据观点指数统计,目前国内共有8家企业拥有免税牌照资质,虽然中国中免手握最多免税牌照,为全国免税牌照最多最全的企业,但也有部分免税牌照为其他企业获得。

来源:公开资料,观点指数整理

以王府井为例,自2020年获得免税牌照后,去年5月接管了海南万宁首创奥莱项目,并将该项目正式更名为王府井悦舞小镇。资料显示,依托悦舞小镇,王府井首家离岛免税旗舰店王府井国际免税港已于今年1月开业,总经营面积10.25万平方米,采取免税+有税的运营模式。

为了应对竞争对手挑战,中国中免选择与太古地产合作。双方在三亚海棠湾国家海岸中心地带,打造一座以零售为主导的优质度假型商业项目,各占50%股权。观点指数认为,如项目顺利落地,将增强中国中免在海南行业市场的竞争力。

虽然其有免税资质,但对于顶奢商业品牌的引入不如太古、恒隆等运营商,通过合作打造免税+高奢的项目,能让其更有底气面对与王府井等竞争对手的挑战。

此外,值得注意的是,海南目前正在进行封关的准备,按最新规划会在2025年底前启动封关运作,封关后品牌方可自行开设免进口关税的直营店,流转税成本较封关前大幅下降。

这对中国中免而言无疑也是个大的挑战,因为离岛免税变成落地免税,意味着海南岛内都是零关税,品牌方的销售无需依托于特许经营的免税城,这将在一定程度上削弱中国中免在该领域的影响力。

针对该变化,中国中免表示会密切关注后续具体政策,继续整合资源优势,推进海南区域一体化运营,在扩充丰富商品品类、提升消费者购物体验方面提升竞争力,巩固海南离岛免税的优势地位,不过依然存在较多不确定性。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中国内地加大对套代购行为的打击力度将持续影响中国中免业绩至下半年。基于目前价格差距,预计代购最快将于第四季度末回归。

据海南省商务厅消息,继2020年海南离岛免税销售额同比实现翻番后,2021年海南离岛免税销售保持快速增长态势,全年销售额破600亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录