作者 | 贝隆行业研究

数据支持|勾股大数据(www.gogudata.com)

质疑泡泡玛特(需求面积:60-100平方米),理解泡泡玛特,但难成为泡泡玛特

如果要选一家从准备上市开始就饱受市场争议的港股公司,泡泡玛特一定能排上号。

“看不懂泡泡玛特,说明你不懂年轻人”

“凭什么做小玩具的公司能值1000亿?”

“没了盲盒,泡泡玛特还有什么?”

......

很难有一家公司像泡泡玛特这样,能引发不同教育背景、不同年龄阶层的人形成如此鲜明的观点对立。

一开始,对于市场的不理解和质疑,泡泡玛特还常常会通过各种渠道出面解释,希望市场明白他们究竟在做什么,但更关心盘面趋势的投资者们眼看着公司市值从1500亿的位置往下扎个猛子,根本没有这个耐心听,而是选择了用脚投票。

泡泡玛特直面质疑发声的次数越来越少,甚至给人一种“躺平”的感觉。

但在看完了最新的中期业绩,笔者感受到“不打嘴炮,扎实做业务”或许才是泡泡玛特现在的成熟模样。

01

消费弱复苏的背面,泡泡玛特缘何高增长?

在看泡泡玛特的业绩之前,我们先回答一个问题,消费复苏了吗?

尽管春节、清明、五一等旅游旺季都促进了一波消费,也使得其在三驾马车之中拉动经济的贡献比例最大,但消费复苏的力度其实远不如年初市场预期的那样强烈。

2023年上涨,我国消费者价格指数(CPI)同比上涨0.7%,但分拆到各个月份来看,同比增速逐月下降的趋势比较明显。

其他宏观数据就不一一列举了,但在一个总需求不足的背景下谈消费复苏,结果不言自明。

泡泡玛特的业绩却给人另外一种感受。

8月22日,泡泡玛特发布了2023年中期业绩,营收28.14亿元,同比增速19.3%,增速基本符合预期。

但进一步来看,在去年高基数的影响下,今年Q1增速较低,Q2增速已经升高到40%以上,考虑到下半年才是泡泡玛特的传统销售旺季,全年营收增速有望再上一个台阶。

更重要的还是利润端。

今年上半年,泡泡玛特经调整净利润5.35亿元,同比增长42.3%,净利润4.77亿元,已超去年全年。

回顾其2022年的中报和年报,利润下降是难以回避的痛点,也是资本市场用脚投票的理由。如今,利润端一扫颓势,自然也得到了市场的积极反馈,业绩公布次日,泡泡玛特股价大涨6.79%。

在这样的环境下,作为一个可选消费属性突出的消费品,泡泡玛特能够实现逆势增长,凭的是什么?

可能还是有人认为盲盒是关键,但笔者认为盲盒形式有帮助,但肯定不是核心。

一方面,针对盲盒这一营销手段,政策端的监管力度是在不断加强的,在这样的环境下,泡泡玛特还是实现了双位数增长。

另一方面,“万物皆可盲盒”,几乎任何一家消费企业都可以采用盲盒这种形式,它只是日本福袋、扭蛋的一种升级玩法,若是凭借这样一种唾手可得的方式便能实现逆势增长,商业似乎也太简单了一点。曾经,一年新注册几千家潮玩公司如今又去了哪里呢?

所以说,盲盒里面藏着的东西才是真正的宝藏,也就是IP。

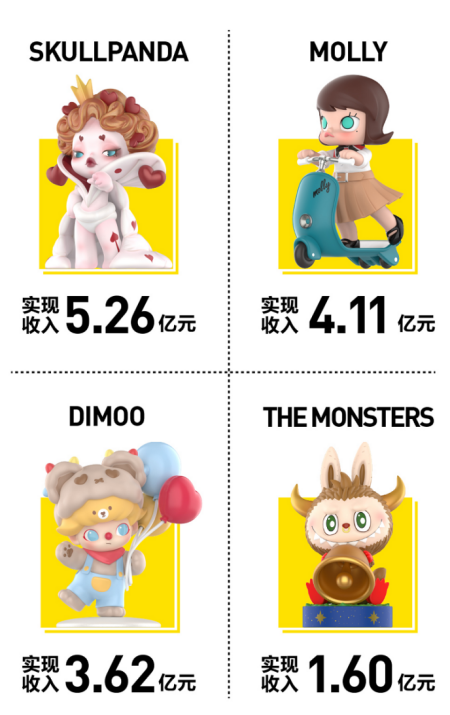

对于以IP为核心的企业,市场最担心的就是公司的当家IP生命周期结束后,无以为继。市场曾一度担忧MOLLY和DIMOO在泡泡玛特中占比过高,可持续性存疑,但现在看来,“老将依旧强势,后来者亦不弱于人”。

2023年上半年,MOLLY和DIMOO分别实现收入4.11亿元、3.62亿元,两大经典IP保持稳定输出。

(来源: 泡泡玛特)

SKULLPANDA作为新生代头部IP代表,更是在本次业绩期交出了5.26亿元的好成绩,似乎有一股接过MOLLY重担的势头。

新锐IP 也有亮眼表现,小野IP实现收入1.09亿元,同比增长191.3%。2022年下半年推出的全新IP HACIPUPU同期实现收入6900万元。

新老IP 的完美接力是保障泡泡玛特以IP为核心的商业模式运转的底层支撑,这背后是泡泡玛特十几年塑造的良好IP发现和艺术家挖掘能力,这种隐形壁垒给泡泡玛特筑起护城河的同时,带来了不间断的新IP供给。

但IP运营除了数量上的保证之外,还要充分发挥单个IP的最大价值,它的载体不止是潮玩,可以是或虚拟、或现实的任何形式。因此,泡泡玛特也在探索电影、游戏、乐园等各个赛道,看起来有点“不务正业”,但这本质上还是以IP为核向外延伸拓展新的可能。

就像泡泡玛特创始人王宁在此次业绩会上所说,“单个生意模型可能收入较少,但是综合框架可以把IP的价值发挥得很大很大”。

02

海外破圈,再造一个泡泡玛特?

海外市场俨然成为了泡泡玛特的第二增长曲线。

2023年上半年,港澳台及海外收入3.76亿元,同比大增139.8%,尤其是利润端大超预期,经营利润达到了7889万元,同比增长183%,这也是泡泡玛特海外利润的首次披露。

得益于海外门店直营模式,高毛利一直都是泡泡玛特出海的特色。叠加折扣活动频次、力度降低,以及优化供应链压提升对工厂的议价能力,今年上半年海外市场毛利率再度攀升,尤其是海外线下渠道毛利率从去年同期的68.9%提升到了75.9%,比国内线下渠道还要高出12.9个百分点。

由此来看,海外市场不仅是泡泡玛特的第二增长曲线,更是实现高质量增长的关键引擎。

回首过往,为何泡泡玛特会毅然选择出海?其实,诸如沃尔玛、星巴克这样的优秀零售企业,无一不是在本土市场取得成功后出海,通过丰富的行业经验、供应链管理能力实现对海外市场的降维打击,长远来看还能通过多地区经营平滑单个市场的周期波动影响。

对于泡泡玛特这样在国内潮玩几无对手的玩家而言,这套逻辑同样适用。

一方面,海外庞大的市场规模抬升了泡泡玛特的成长天花板,据弗若斯特沙利文数据,全球潮玩零售规模2024年有望达到418亿美元,这一数字是同期国内市场规模的3倍有余。

另一方面,中国潮玩拥有的相对完备的供应链体系,因此在质量和性价比上更能形成优势。

在这种情况下,品牌的全球化叙事或将成为提振业界对泡泡玛特信心的新驱动。

截至2023年6月30日,包括合营及加盟在内,泡泡玛特港澳台及海外门店达到55家,覆盖东南亚、北美、欧洲等地区。

在本次业绩会上,管理层表示,根据最近在法国、英国门店的数据,80%-90%的消费者都是当地人,海外门店100%都是处于盈利状态。可见,泡泡玛特的品牌已经在大洋彼岸生根发芽。

(来源:

泡泡

玛特)

泡泡玛特创始人王宁预计今年全年海外市场营收会达到10亿元,明年的海外收入有信心超过整个集团2019年IPO前的收入。如此来看,“海外市场再造一个泡泡玛特”的豪言即将变成现实。

03

“既要快,又要好”的版本答案

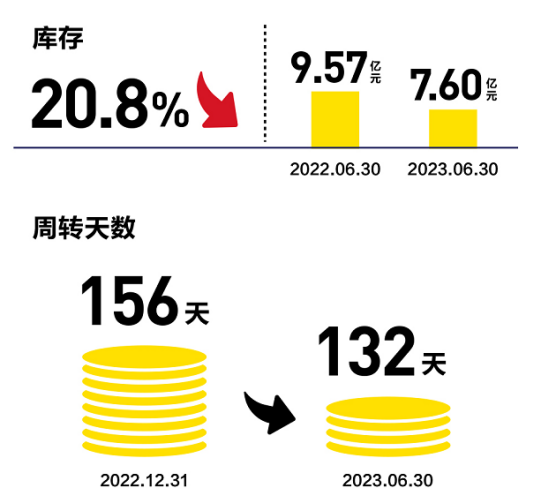

业绩的回暖,尤其是盈利能力的提升,是此次泡泡玛特业绩报告最突出的亮点,此外,库存相比去年年底下降12.5%,与去年同期相比下降20.8%;周转天数从去年的156天降至132天,更显得这份业绩快速增长外壳下的高质量内核。

(来源:

泡泡

玛特)

这得益于近几年经营思维的转变--粗放式发展向精细化运营的升级。

回首上市之初,泡泡玛特就被冠以“成长神话”的光环,三年营收涨10倍、利润涨200多倍,风头一时无两。

这也难怪,毕竟当时中国潮玩赛道上还没有一家足够有分量的公司站出来,整个市场处于蛮荒状态,甚至没有多少人发现其中的机会,泡泡玛特作为开荒者享受到最大红利无可厚非。

但也正因为没有前人经验借鉴,一切都要靠自己摸索,坐上业内头把交椅的泡泡玛特在高速发展的过程中,还是留下了一些诸如品控、库存等方面的问题。随着市场竞争变得激烈、消费者需求变得愈发多元化,高速增长的光环褪去后,这些问题集中暴露了出来。

这也是每一家成长型企业都必然要面对的问题,即在实现高增长的同时,如何兼顾高质量。反求诸己,精细化运营几乎是多数企业共同的改革抓手。

而纵观国内外零售企业的变革,渠道上的精细化运营都是重中之重,也是笔者认为最能体现泡泡玛特沉下心来做事儿的新经营思路。

一般来说,连锁零售店的模式就是把一个单店模型跑成熟后不断复制,土地面积有多大,营收天花板就有多高。因此,几乎每个连锁零售品牌都会尽可能地疯狂开店,泡泡玛特一开始也是这么做的。

但现在,泡泡玛特开始慢了下来。

今年上半年,泡泡玛特在中国内地仅新开19家线下门店,这一数字在2022年全年是49家,2021年则是108家。

泡泡玛特创始人王宁也曾多次表示,不会为了开店而开店。

不同一般的零售店,泡泡玛特的选址非常挑剔,一般都是一二线城市商业中心的黄金位置,这样高势能门店的顾客与泡泡玛特潮玩的消费者画像更加接近。如果无视这样的优势,盲目增加门店数量,有可能损害门店的平均收益,导致单店效益下降,反而得不偿失。

“慢即是快”,这是一种智慧。

除了线下渠道外,线上渠道的精细化也值得一提。

比如,泡泡玛特还会针对不同用户建立不同社群,通过给用户不同的标签,寻找高价值用户;泡泡玛特会针对会员用户设置会员版公众号,会重点介绍用户最关心的“抽盒”、“会员权益”,让高价值会员快速获取所需信息,提高转化率。有的放矢,泡泡玛特抽盒机小程序于2023年上半年实现了3.73亿元的收入。

顺应直播电商大势,泡泡玛特也在试水抖音直播卖货,但并不依赖粉丝量近两千万的大号,而是通过“泡泡玛特生活空间”、“泡泡玛特潮玩体验馆”、“泡泡玛特官方旗舰店”等粉丝量相对较小的号来做全天候直播,也是想通过更加精准的粉丝实现更高的转化率,叠加较小投流比例,实现利润率的提升。

需要指出的是,精细化只有进行时,没有完成时。随着渠道愈发宽泛,对于泡泡玛特的运营能力要求也会越来越高,习惯了“摸着石头过河”的泡泡玛特还会给我们怎样的惊喜?

04

轻装上阵,回归商业本真的生长哲学

回首过去13年,泡泡玛特从一间小格子铺到潮玩龙头,再到多线作战的IP运营公司,始终都坦率地向市场展示自己,就如同创始人王宁所说,“泡泡玛特打的是明牌,卖什么,怎么卖,一目了然。”

看起来很简单、很容易复制的模式,却极少看到有类似的成功者。只因更多的人跟风进来,造个玩具套上盲盒就开卖,并没有弄清楚这背后的隐性壁垒究竟有多高。

IP从何而来?如何培育IP?产品尺寸该做多大?甚至于装产品的袋子该设计成什么样?只有下苦功,搞懂了真正商业经营过程的每个细节,才有一直坐在牌桌上的底气。

创造过奇迹,也经历过低谷,泡泡玛特作为如今的执牛耳者,自然已经过了这个阶段,更重要的是,泡泡玛特知道自己应该做什么,不应该做什么。

有关盲盒形式的质疑虽然不曾停歇,但随着盲盒政策新规的落地,行业发展也在走向规范发展,泡泡玛特已经不会再疲于向市场撇清自身与盲盒的关系,也不再分散精力纠结产品中盲盒比例该设置多少,而是越来越聚焦于自身业务发展。

不断创造IP、挖掘IP价值、做好精细化运营、推进全球化战略,这些决定了商业经营根本的东西更值得公司好好花时间研究、实践。

13年了,泡泡玛特还是那个为年轻人制造快乐的公司,不一样的是,它变得越来越成熟了。 (全文完)

格隆汇声明: 文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

泡泡玛特发布“正面盈利预告”,预计上半年收入增长不低于18%,净利润同比增长不低于40%。

有消息人士称,楼宇主体改造项目将于今年9月9日竣工验收,并进入内部装修阶段。

赢商网账号登录

赢商网账号登录

未登录

未登录