撰文/罗嘉欣

在今年中期业绩会上,中海给商业立了个新目标:年收入增长30%,利润稳中有升。

这份笃定,源自中海商业近年来以“轻重协同”模式持续加大投入、商业业绩持续稳定增长、盈利能力不断提升的正向反馈。

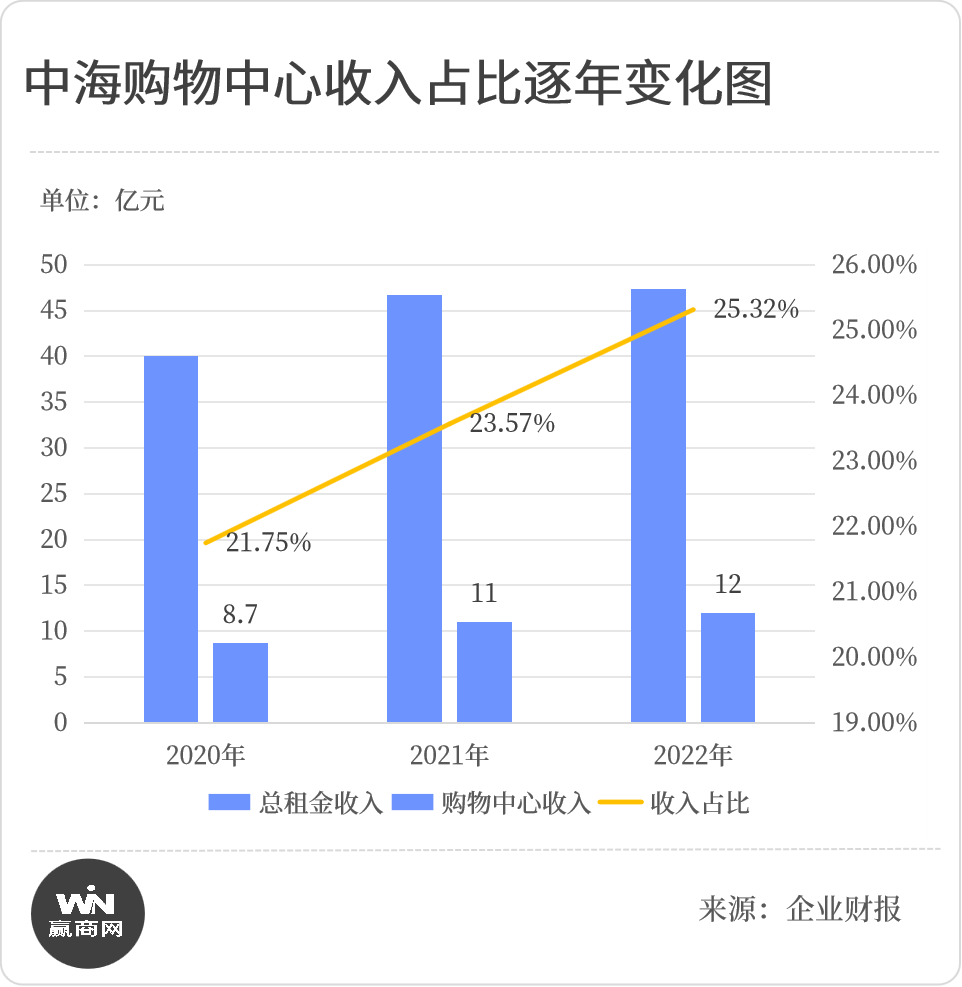

作为中海购物中心业务发展平台,今年是中海环宇商业第一座购物中心开业第十个年头。日积跬步,以至千里。在2022年,中海商业5座购物中心入市,带动购物中心租金收入增至12亿元,收入占比升至23%,在管面积增加29.2%。

截止2023年第三季度,中海环宇商业落子全国14城,在营购物中心累计30座,管理规模超400万㎡。可预见,在上海真如环宇城MAX等多个储备项目入市后,购物中心收入占比还将继续上扬。

十年沉淀,中海环宇商业的“轻重并举”战略路径日趋清晰化,始终坚持“三主流”投资逻辑——主流城市、主流地段、主流产品。

十年新途,中海商业副总经理张建华向赢商网透露,“未来将进一步通过多种渠道挖掘增量和存量机会,希望十四五期间实现购物中心管理规模50座的级次突破。”目标立下,中海环宇商业仍需继续夯实「向上生长」的力量。

01

深耕主流城市

超90%在营项目位于成熟商圈

过去十年,循着中海地产的发展步伐,中海商业以购物中心、写字楼为双轮驱动,长租公寓、星级酒店、物流产业园等业态多面齐发,形成各业态间互相协同的发展生态圈。

背靠母公司资源禀赋,中海环宇商业聚焦综合体模式。这从根本上决定中海的商场落位,整体随住宅、写字楼项目布局而定,但会有更明显的区域、城市、商圈聚焦特征。

// 深耕主流城市,强二线项目占比超50%

近年来,中海地产在投资拿地方面聚焦高能级城市的优质资产,优中选优。以2022年为例,中海地产新增土储中,北上广深四个一线城市占比48.1%,一二线城市占比达到87%。

依托于集团的全国化布局,作为中海商业的重要组成部分,作为购物中心运营平台的中海环宇商业的布局亦紧扣母公司的步伐,聚焦核心一二线城市。

据赢商大数据统计,中海环宇商业目前在营及筹开的环宇系商业项目主要位于一二线城市,其中一线城市占比27%,强二线城市占比52%,二线城市占比21%。在北京、上海、广州、成都、珠海、佛山、济南等地,中海商业均有布局超2个购物中心。

这样的开发背景,让中海环宇商业的项目肌底,具有较强的“抗周期”能力,整体资产价值较高。

一方面,商业项目普遍位于核心主流城市和城市优质地段。

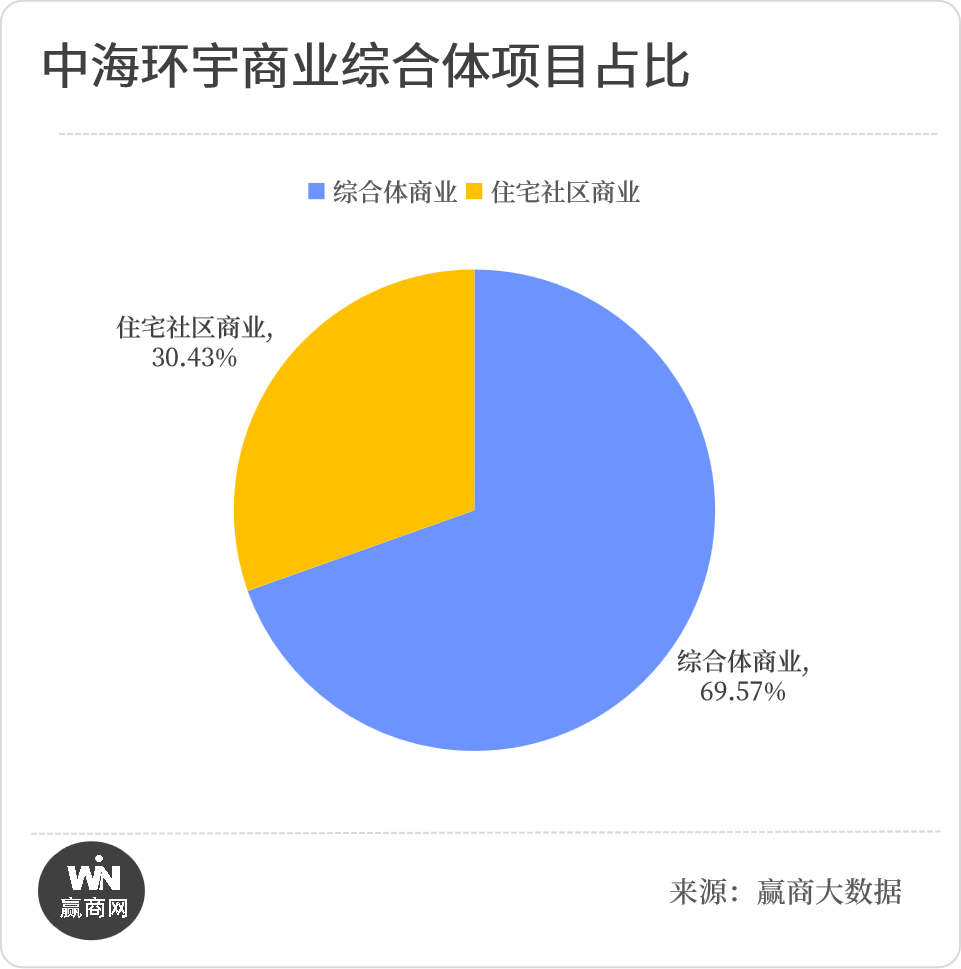

另一方面,依托综合体开发的项目占比将近70%,且超90%分布城市成熟商圈,更有多个位于城市CBD商圈或者占据地铁轨道优势。综合体生态具有强商务属性,可为购物中心带来高质客群“虹吸效应”,让商业抵御风险能力更强。

// 聚焦主流地段,超90%项目位处成熟商圈

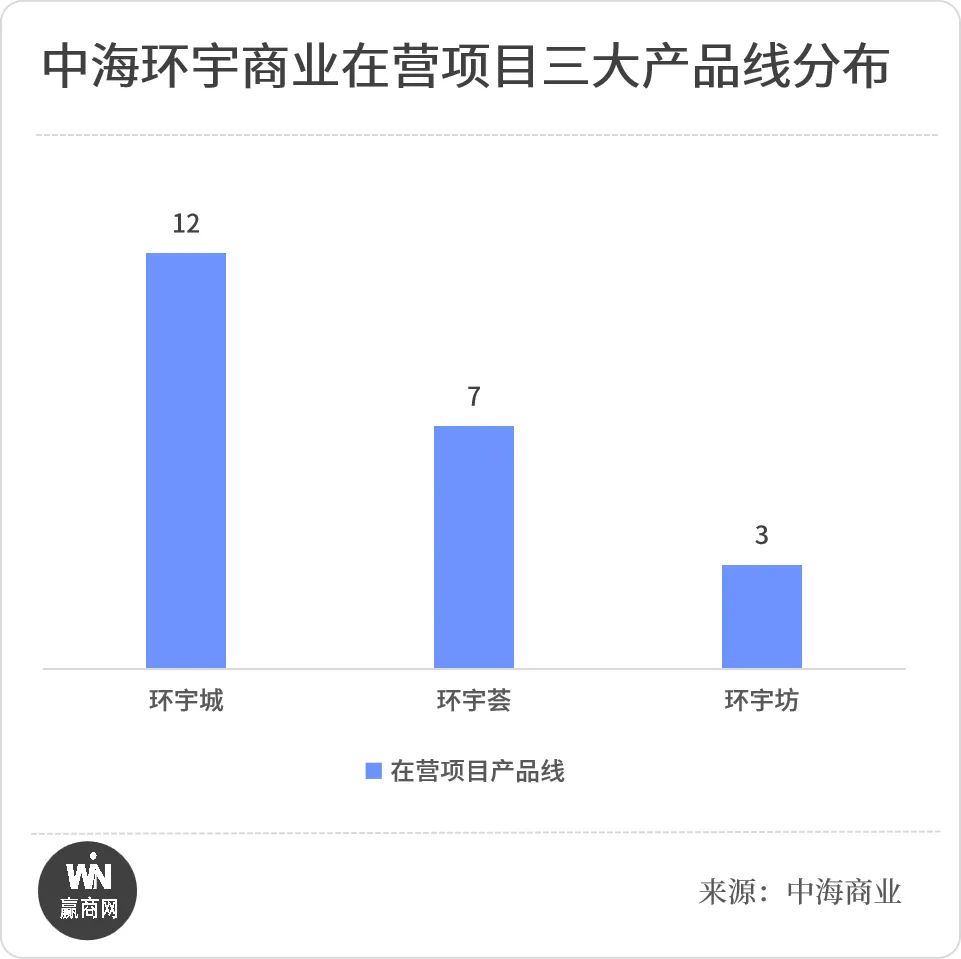

基于中海城市综合体、商务写字楼到住宅等不同投资类型,中海购物中心业务经过十年的发展,逐渐形成了三大核心产品线;

-城市级一站式商业中心「环宇城/环宇城max」

-精致商务型商业中心「环宇荟」

-精品社区商业中心「环宇坊」

从三大核心产品线分布来看,截止到2023年10月,在营环宇城12座(*含广州亚运城广场),环宇荟7座,环宇坊3座。

从项目所属商圈来看,中海环宇商业在营项目普遍位于城市成熟商圈,占比超过90%。成熟商圈自带的消费者聚集的消费氛围,是“单打独斗”的项目难以比拟的。

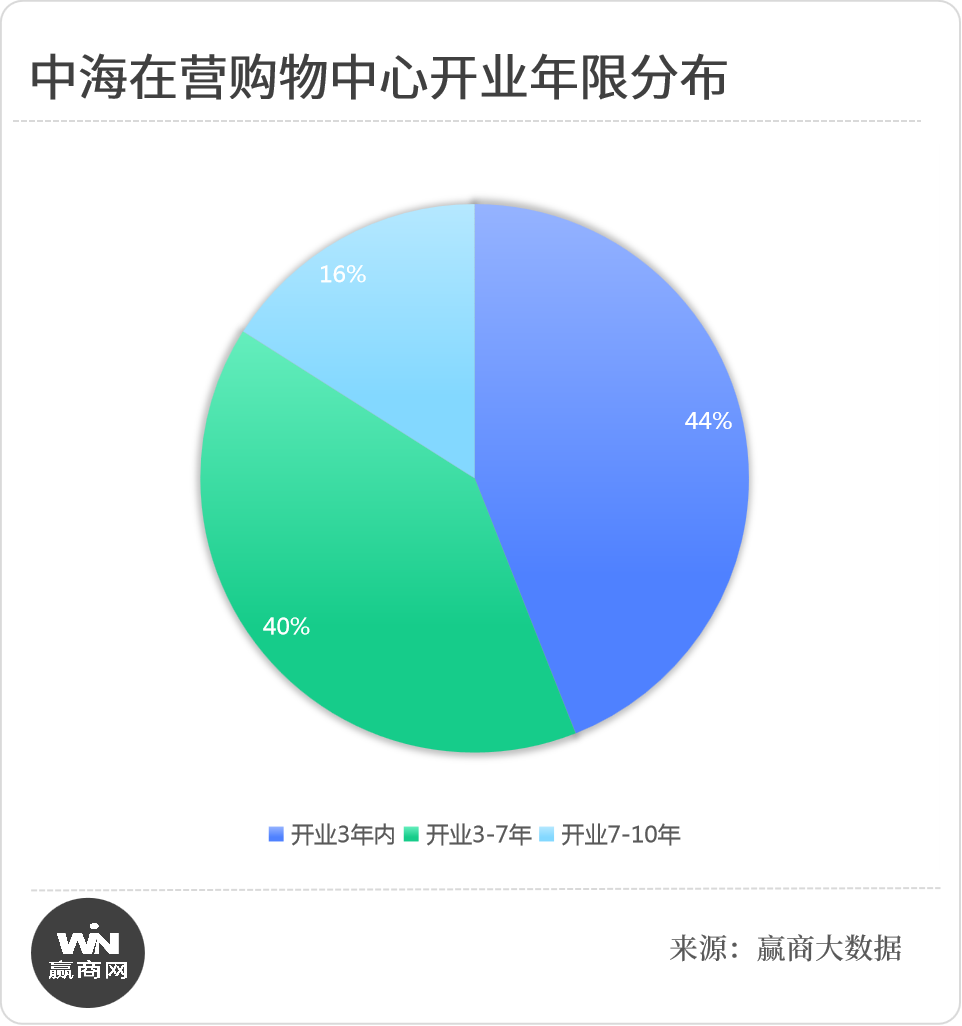

从开业时间来看,在营的购物中心开业三年内的占比超过44%,开业3-7年的成熟mall占比40%,而开业7年以上商场仅有16%。这意味着,从硬件条件和运营状态,中海环宇商业目前在营项目基本属于“当打之年”,可持续为公司贡献稳定的租金收益。

这一点,从中海购物中心业务收入增长对中海商业总业绩的贡献值上得到佐证。

2020年,中海购物中心业务收入仅为8.7亿元,在中海商业总收入中占比21.75%。到2022年,购物中心收入达到12亿,在商业总收入占比攀升至25.3%。三年年均增长率为12.6%,远高于其他业态。

02

打磨主流产品

三大核心产品线各有明星范本

秉承中海的一贯“稳健”风格,其购物中心业务发展属于“稳扎稳打”。虽然是典型的“低调派”,但回看中海环宇商业过去十年的成果,聚焦三大核心产品线,均塑造出了一批“标杆商业”和成长起来的“范本项目”,在区域市场形成一定的商业口碑与影响力。

据张建华分享,未来中海将继续夯实这种优势。“做深做优三大产品线,把在大湾区、成渝、长三角等重点城市群的竞争壁垒进一步筑强、筑深、加宽,形成绝对的区域影响力和行业地位。”

//“环宇城”:拳头产品的品牌效应

作为中海购物中心业务最早呈现的产品,环宇城早期选址“成熟商圈”。依托中海地产的综合体开发,2020年及后续新开的环宇城,大多落子在城市新兴区域,开启“造城造商圈”的试炼。

这其中,佛山千灯湖环宇城与珠海前山环宇城的相继成功开出,为该产品系列带来了“示范效应”。两个作品“出圈”背后,有两点值得思考。

一,以城市首店策略,拉开与竞品的差异性,如开业7年的千灯湖环宇城是佛山南海区首个引进国际一线高化品牌的商场,其独树一帜的餐饮首店品牌矩阵亦十分出色。开业2年的珠海前山环宇城,开业时引进超60家珠海首店,包括CGV影城、blt精品超市、ZARA、meland儿童乐园、EVISU等首进珠海品牌占比高达34%,以及Cartier、Omega、Marc O’polo、JuicyCouture等一众名表轻奢品牌,释放强大的商业品牌效应。

二,场景创新链接年轻客群,成为片区商业引领者。上述两个项目,千灯湖环宇城推出了篮球场、滑板场、北街咖啡街、微风花园等主题场景;珠海前山环宇城打造了珠海唯一临河景观风情酒吧街,塑造“独一性”商业体验。在日常运营上,结合业态和场景,打造城市夜经济生活地标等。

从客流数据可以看到,珠海前山环宇城开业单日客流就破15万人次。开业以来,商场客流持续增长,位居珠海商场客流TOP3,奠定城市级商业影响力。

从上述标杆项目上总结出的操盘经验,在位于城市新兴区域的筹开项目上亦被反复验证。在这个过程中,中海环宇商业团队的综合操盘能力和商业品牌号召力不断提升。

• 济南华山环宇城开业时引进的省级、城市及区域首店占比达60%,构筑了四大创意空间场景,打造都市一日微度假目的地,取得开业首日客流破20万+人次的佳绩。

• 天津梅江环宇城亮相时开业率达到95%,其中首店/高标店/定制店/出圈店占比40%,打造了河西首个3D裸眼大屏、天津购物中心首个花园景观露台、首个屋顶滑板公园等创新商业场景。

• 在今年艰难的招商环境下,国庆前夕开业的广州南沙环宇城依然取得了招商率约95%、开业率约92%、汇聚超70%广州/南沙首店的成绩。

作为中海商业的“拳头产品”,环宇城对外塑造了中海购物中心形象和影响力。环宇城系列在区域市场积攒的“商业口碑”带来的示范效应,极大地助力了环宇系列加速扩张。

图:天津梅江环宇城

按照规划,未来中海环宇商业还将继续加强这种“示范”优势。据中海商业副总经理张建华透露,“未来筹开项目中,将以环宇城作为主力核心产品,占比达到60%以上。”

今年12月22日,上海真如环宇城max将开业。作为中海环宇商业打造环宇系产品的最高旗舰,「环宇城MAX」定位为一线城市大体量商业综合体。

相较于环宇城,环宇城max无论是商业体量还是融合在地人文的体验内容生态,都将是一大进阶。待该项目开业,或将进一步提升环宇系商业的行业影响力。对于该产品未来发展,张建华透露,“择优选取核心城市优质地段的项目,将持续拓展该产品,将其做优做强。”

// 环宇荟:与商办写字楼产品协同发展

作为全国国内最大单一业权写字楼发展与运营商,截止2023年上半年,中海商业写字楼有70栋,管理规模为457万㎡。基于集团业态协同发展原则,围绕着商办客群的“环宇荟”商业应运而生。

极强的商务属性,构筑中海「环宇荟」系列鲜明的消费肌底:位于CBD商圈或区域核心商务区,毗邻城市主干道或轨道交通便利,主力客群为商务白领,体量在2-3万方。

画像虽然清晰,但商业体量小如何搏“出彩”?赢商网调研发现,上海环宇荟项目为该系列打了个不错的样本。

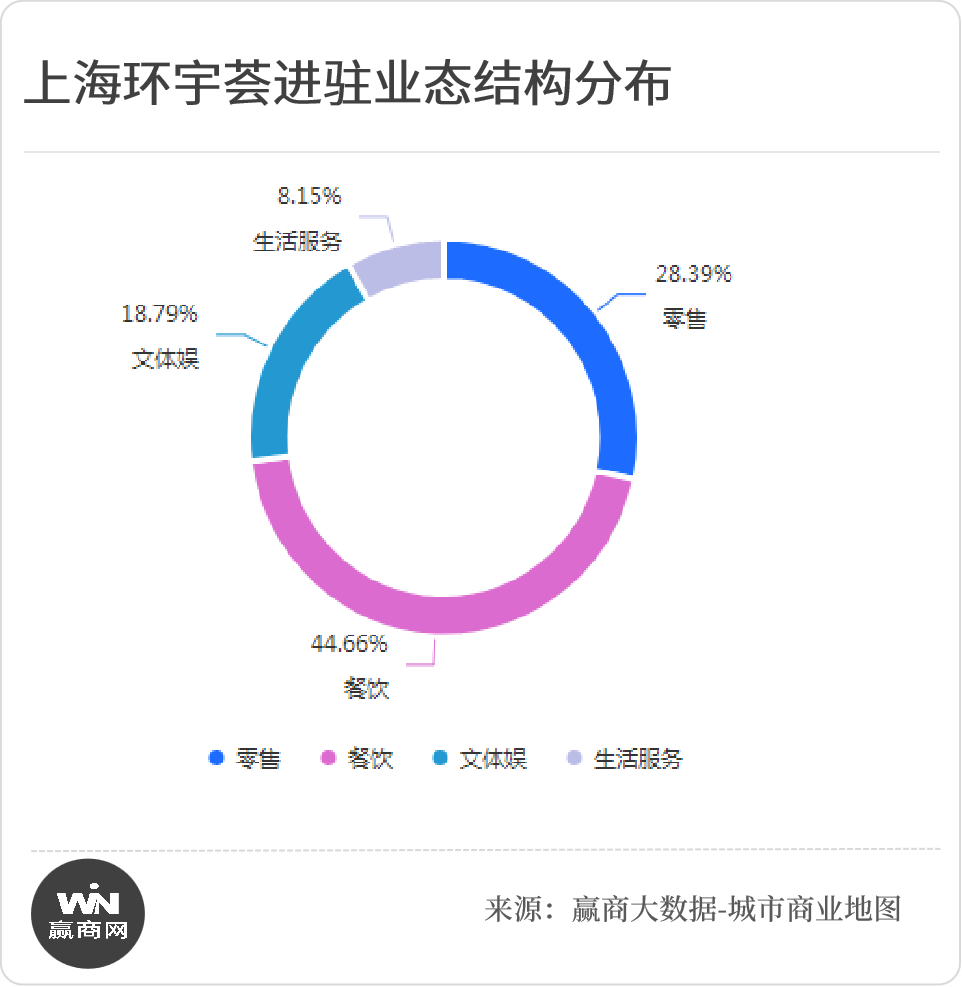

上海环宇荟面积约3万㎡,定位“白领精致生活场”,依托于半开放式街区,在业态上,舍弃了传统MALL标配的服饰鞋履业态,餐饮占比高达44%,零售占比降至30%以下,引入适合精致白领的特色餐饮、酒吧、mini精品超市等。

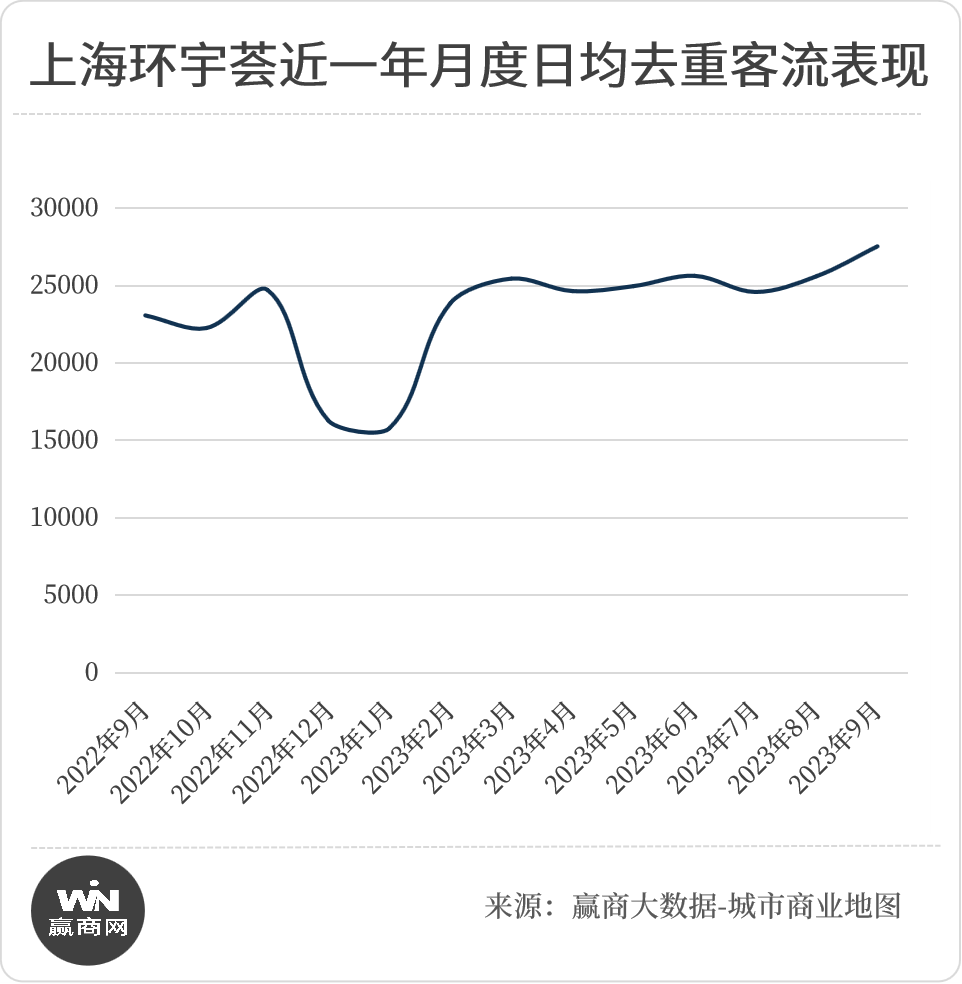

在品牌选择上,如适合街巷的“街头餐厅”、外地网红餐厅、各种有趣的“餐饮+”跨界店等,并尝试全天候全时段的餐饮运营等。在运营上,为办公社群提供定制版福利、针对白领策划社群活动等。从赢商大数据-城市商业地图看到,9月上海环宇荟日均去重流量达到27535人,客流密度9178.33人/万m²,位列商圈第一位。

目前中海环宇荟系列,主要分布在上海、北京、成都、苏州等中海写字楼布局密集城市,构筑中海环宇商业收入的又一个基本面。

// 环宇坊:立足大型社区,打造精品型社区mall

打通城市消费最后一公里的社区商业,是中海商业与母公司中海地产住宅业态协同发展的最后一环。目前在营的三座环宇坊,在“空间设计”都颇为“重视”。

以成都天府环宇坊为例,在空间上塑造了“魔方立体空间”,科技感十足的泛光“大魔方”也是新媒体内容展示窗口,层层退台的in味坊花园露台、下沉花园、蓝花楹广场等丰富了空间的社交属性,给进驻品牌和消费者都提供了更多场景选择。去年开业的北京瀛海环宇坊,则大手笔的规划近1.5万方的公园式共享空间,推出“星空运动场”等六大主题场景,以满足社区游憩所需。

这种寻求盒子mall之上的低密度自洽空间与社区游逛体验感,是中海希望在环宇坊产品线上给社区居民提供的“生活质感”。“质感”还体现在环宇坊的品牌招商选择上,据赢商大数据显示,三座在营环宇坊购物中心中,国际品牌占比超过10%,全国连锁品牌占比超64%,远远高于一般社区商业的品牌档次。

从客流表现来看,开业近三年的成都天府环宇坊9月去重日均客流15255人次,客群趋于稳定;去年亮相的北京瀛海环宇坊开业以来客流持续增长,9月场内日均去重客流达到16918人次,客流走势持续向好。

03

商业当打之年

锻造内功,输出轻功

经过十年沉淀,中海商业如今在购物中心板块已经具有一定的行业竞争力。站在新十年起点,中海商业将继续在主流城市、主流地段,呈现出一个个带有独特身份标签的主流产品项目。

在规模之外坐拥资产增值与品牌沉淀,中海商业还需持续锻造内功,输出轻功,以实现长期的可持续增长。

据中海商业副总经理张建华透露,“未来中海环宇商业将充分发挥综合城市运营生态的融合优势,重点聚焦湾区、成渝、长三角重要节点城市,捕捉新兴轨交商圈增量机会及传统商圈中的存量机会。”

// 规模增长,强化轻资产“样本效应”

重资产商业开发项目开发周期长、投资大,从速度上无法完全满足商业公司扩大规模的需求。中海商业想要实现“十四五规划”管理50个购物中心目标,加码“轻资产”外拓是关键。

目前中海商业已签约三个轻资产购物中心项目,外拓面积累计29.3万㎡。虽然签约项目不多,但成功开出了“两个”样本项目,为中海环宇商业“轻资产”树立了一定的行业“口碑”,为后续外拓奠定好的基础。

在大湾区,与中国铁建合作打造广州南沙环宇城,与佛山东基集团签约打造佛山禅西环宇城。其中南沙环宇城已在今年国庆前夕顺利开业,持续扩大环宇商业在该地区的商业影响力。

在成都,中海商业与成都高投集团共同打造的成都铁像寺水街二期项目,让外界看到了中海商业在城市文商旅融合的街区商业上的“强大运营实力”和可待挖掘的潜力。

作为成都大运会官方指定16个文化展示交流活动点位之一,成都铁像寺水街兼具传统文化艺术与时尚潮流,是“小成都”的代名词。中海环宇商业通过轻资产委管模式,携手业主方在项目二期紧扣“夜经济”和“潮时尚”,围绕着“夜游、夜娱、夜食、夜购”打造夜经济,引进了全国首家三星堆文化体验空间「知行楼」、头部户外品牌「Snow peak」四川首家中心店、享受国务院津贴专家兰明路川菜大师创新融合料理「蘭院」西南首店、美国手打精酿先锋厂牌「鹅岛」西南首店、四川工匠、川菜非遗传承人张元富大师主理黑珍珠一钻品牌「有雲」、进口潮流艺术设计师家居品牌「1HOUSE101+」西南首店、西南设计师买手品牌鼻祖「So what」全球概念店等众多高能级品牌,助力该项目成为国内文商旅融合发展具有示范效应的热门项目。

图:成都铁像寺水街

// 捕捉TOD项目及城市存量商业机会

伴随着一二线城市城市轨道建设的推进,带TOD属性的优质商业项目将成为众人抢食的“香饽饽”。中海环宇商业也瞄准了这个赛道,今年开业的天津梅江环宇城,计划今年底开业的上海真如环宇城MAX,都是地铁上盖物业。

而在存量更新领域,中海环宇商业打造的“苏州竹辉环宇荟”,就是在原苏州竹辉饭店的基础上进行的改造,属于城市小体量商业更新样本。

图:苏州竹辉环宇荟

接下来,中海环宇商业还计划对广州亚运城广场进行升级改造,未来或将打造存量更新的“环宇城样本”。在持有物业上的存量焕新尝试,将为中海环宇商业团队积累存量更新经验,为其发力城市存量商业创造更多机会选择。

值得一提的是,就在笔者写这篇文章的同时,中海联合上海西岸以底价240.16亿拿下徐汇商住地,未来将打造地铁上盖产城融合综合体,预计规划15万方以上的购物中心。此举标志中海环宇商业在上海核心城区又落下一个优质项目储备。

中海董事局主席颜建国曾说,中海信奉长期主义,“行业高潮时不激进,低潮时不保守”。按照计划,中海拟每年投入8%的资源做大商业版图。从种种迹象看来,开启新十年发展篇章的中海环宇商业,正在打破“保守发展”印象,全方位锻造硬功和轻功,以保证未来管理的商业“量质齐飞”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

暑期第一波联动营销,中海环宇商业的“环宇潮BUY节”是如何撬动消费者的“夏日多巴胺”的呢?

中海环宇商业在9月30日迎来了3个重量级项目,包括济南华山环宇城、北京瀛海环宇坊和成都铁像寺水街二期。

中海商业与中国铁建联合官宣:中海商业将以轻资产商业管理服务模式,进驻广州南沙海语熙岸购物中心项目,打造中海环宇城,建筑面积10万㎡。

早间晚些时候万达集团对外回应,目前珠海万达商管上市还是正在推进中。虚实之间,其最终能否如期上市仍成谜题。

赢商网账号登录

赢商网账号登录

未登录

未登录