作者/黑米粥

11月2日,“在家吃饭第一股”——成立6年的锅圈食品,正式登陆港交所,发售价定为5.98港元/股。截至发稿日期,锅圈股价7.40港元,市值为202.67亿港元。

火锅食材配送连锁店,是顺应了时代刚需的新零售模式,既通过线上线下融合打通了从生产到消费的“最后一公里”,满足了消费者对即食、即热、即烹、即配等火锅食材的多样化需求,又“单品单厂”模式,实现了对核心产品的供应链控制,提升了产品品质和供应稳定性。

然而,这本质上依旧属于典型的零售模式,利润难做高、差异难体现,是一门非常卷的生意。

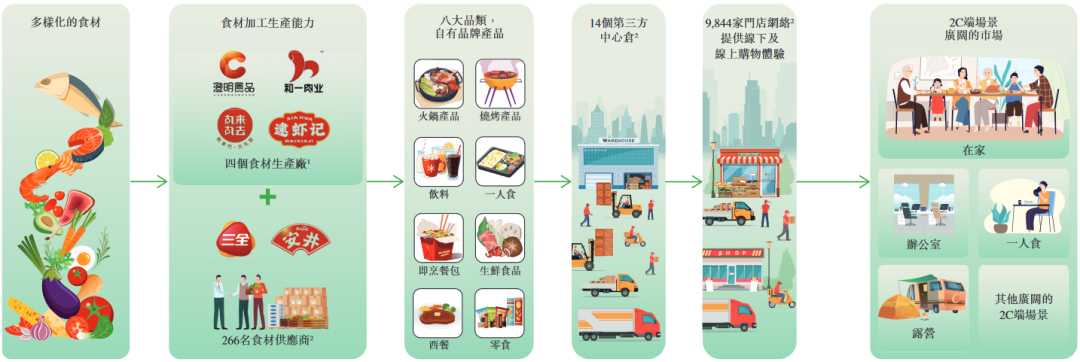

锅圈将自身定义为国内领先的家庭餐食产品品牌,主打“好吃方便还不贵”,SKU达710个,覆盖火锅、烧烤、卤味、一人食、快手菜、西餐、生鲜八大系列场景,服务于家庭餐食、办公室、露营等多样用餐场景。据弗若斯特沙利文统计,公司按零售销售额口径于在家吃饭餐食产品/家用火锅烧烤行业内市占率分别为3.0%/12.7%,均为行业第一。

公司通过B2B2C模式,上游对接266家食材供应商和近600家ODM厂家,下游对接家门店网络,通过线上+线下销售给C端消费者。截至11月3日,锅圈10078家自主品牌门店中,只有6家是自营门店,其他均为加盟店。

锅圈商业模式,来源:锅圈食品招股书

3年揽下30亿元融资,在锅圈背后助力其的规模化扩张的,包括不惑创投、IDG 资本、嘉御资本、启承资本、天图投资等市场化的财务投资机构,以及茅台基金、三全食品、麦德龙中国的母公司物美科技等产业投资者。

资本的加持,让锅圈筑造了扎实的供应链体系,也让其在短短数年就顺利跑马圈地加入“万店俱乐部”。要知道,哪怕对于蜜雪冰城,突破万店也花了23年。

“今天中午吃什么”,是多少年轻族群的每日一问。在追求极致效率体验和高质价比产品的年轻人,逐渐成为生鲜电商主力军的时代,锅圈能够成功出圈,还在于其很好地洞察并满足了年轻消费者的心理需求。

年轻人自己做饭永远有这几大痛点:没有时间做?到哪儿去买菜?应该买多少?怎么挑食材?怎么做好吃?锅圈社区门店,则以两三千户家庭为服务半径,如毛细血管般渗透到都市县城,让出门采购的年轻人“少走500米”,下楼即可购;锅圈单份食材100-200g,还有一人/两人/三人的火锅套餐,吃不完的也方便存储,不用再担心买多买少、放多放少;此外,公司强大食材的供应链,提供710+ SKUs 任消费者选择,口味标准化,难踩雷,热水下锅熟了蘸酱就能吃,也不用担心“炸厨房”。

居家做饭的消费场景,为都市高压青年的生活提供一丝慰藉,不管是一人食还是欢朋小聚,锅圈的产品都是很好的解决方案。结束了一日的奔波,回到家沙发一趟,电影一开,预制食材一下锅,一天的疲惫似乎减半;想要宴请朋友,自己却不会做菜,用火锅食材,厨房小白也能化身大厨师。

省时省力不踩雷,年轻人很难不爱。

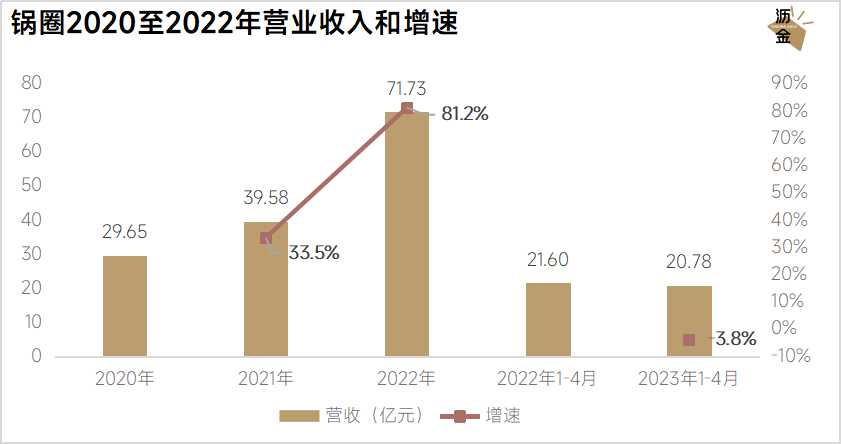

锅圈能出圈,得益于击中年轻消费者的痛点,也得益于踩中了疫情时代下的预制菜风口。根据新华网,自2020年至2022年期间,上线美团外卖的火锅商家数量增长了290.5%,火锅外卖菜品数量增长了428.4%,销量增长了630.9%。锅圈的营收,则从2020年的29.65亿元增长到2021年的39.58亿元,再到2022年的71.73亿元,近三年收入CAGR 55.5%。

锅圈2020年至2022年营业收入和增速

然而,在后疫情时代,预制菜、食材送货到家业态能否保持这样的增长势头,值得打上一个问号。疫情的影响逐渐褪散,“宅经济”下的餐饮消费逐步让位给线下业态,选择在外就餐的食客们,享受的不仅仅是餐厅现制的食物的香味,也是线下面对面社交的愉悦,还是餐厅的环境和服务。

锅圈依旧是“一人食”和“小家庭聚餐”的效率之选。但是,随着线下经济的复苏,琳琅满目的实体餐厅或许更能满足多元化的消费需求。此外,“好吃便宜还不贵”,并没有全维度地满足年轻人的需求,它还缺了一块“健康”。在天然健康无添加的食饮转型下,预制菜和方便速食未来会有多少粘性,值得我们去思考。

锅圈“0加盟费”的扩张模式,吸引加盟者入局,截至2023年4月30日,锅圈的加盟店占门店总数的99.9%,公司整体的经营业绩自然而然地很大程度取决于加盟商的业绩。在招股书的风险提示中,锅圈也提到,未来公司的经营业绩很大程度上取决于其对加盟商的管控,而加盟门店的成功与否则主要取决于加盟商本身的运营能力。

公司对加盟商的控制有限,这也就导致了即使统一的供应链支撑可以保证商品品类的标准化,但无法实现服务的标准化,加盟模式的天然弊端在于服务水平和经营能力的参差不齐,而良莠不齐的门店可能对品牌形象产生负面影响,送到加盟店的食材可能是新鲜无损,但至于加盟店员工有没做好保鲜运维,不确定性就比较大了。以黑猫投诉平台为例,有关锅圈食汇(需求面积:60-100平方米)的投诉量有168条,有吃出异物的,有食材霉变,不少消费者因为食品质量问题向锅圈食汇索赔。

来源:黑猫投诉

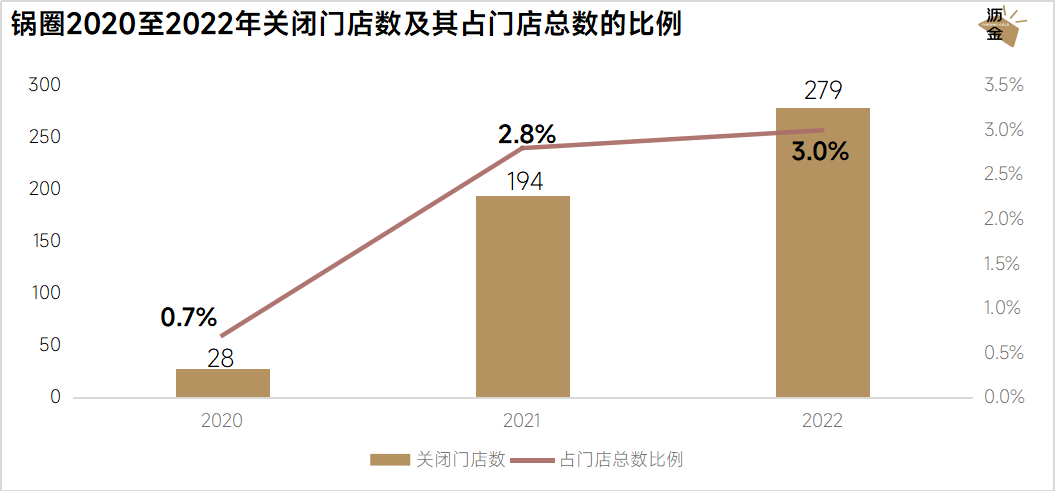

万店规模不是一个小体量,锅圈的未来拓店之路能否如期执行还是一个未知数,根据公司招股书的数据显示,20-22年,锅圈关闭的加盟店数量分别为28家、194家和279家,分别占各年份加盟店总数的0.7%、 2.8%及3.0%。今年仅前4个月关闭门店数便已达132家,公司整体开店节奏似乎在放缓。

锅圈2020年至2022年关闭门店数及其占门店总数的比例

企业要想能长青,要么是通过技术优势、品牌优势、资源优势等构筑自身护城河壁垒,要么是通过抢先入局,通过快速规模化抢占先发优势,形成安全区壁垒。

无论是火锅还是烧烤,并没有很高的进入门槛,开发新产品不需要科研、临床做背书,产品的可复制性极高。此外,会选择预制菜的年轻人,本身就是追求效率的理性者,心智难被品牌占领,能帮我省时省力味道还不错的就是好品牌,今天我能选择这家店,明天开了更优惠的新店我也愿意去尝试,毕竟没有什么转换成本。

目前“在家吃饭”的品牌大致有三类:(1)传统火锅品牌:海底捞、蜀大侠为代表,凭借品牌知名度和供应链孵化衍生品牌,如蜀大侠的“自然馋”、海底捞的食材超市;(2)火锅食材超市:锅圈食汇、懒熊、九品锅等为代表,专门销售火锅、烧烤食材的玩家;(3)生鲜超市平台:盒马、三全、美团买菜、便利蜂等为代表,借助门店优势,把预制菜当作“副业”甚至是新的增长点。

无论是预制菜主题还是火锅主题,市场很红海,竞争很白热化,消费者的心很难留住。市场之大足以吸引不少玩家入局,通过低价、烧钱策略也不非不能后来居上,领先者想要维持护城河,就需要在产品和消费场景上发力,挖掘第二道增长曲线。

未来,当“居家经济”不再是主流,人们能享受线下消费场景更加丰富的选择时,当有更多玩家尝试挤入市场中分一杯羹时,当年轻人对预制加工品祛魅,追求更天然健康的食材时,当对加盟商的过度依赖成为包袱时,包括锅圈在内的火锅食材品牌们,要走得更高更远,或许需要讲好新的故事。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

目前来看,库迪要奔向上市,需面临众多的困难,“前瑞幸创始团队”的盛名,仅仅只是让库迪在市场上刷足了存在感。

面对国内的“出路难寻”和国外的“增长可能性”,且不论出海结果是“添彩”还是“增压”,品牌们都只能大胆尝试、放手一搏。

庞大的市场不会只有连锁这一种经营模式,而是需要更多气质清奇的独立门店出现,在生意之外,为人们带来不可替代的人文关怀。

赢商网账号登录

赢商网账号登录

未登录

未登录