作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

街铺生意的尽头,都是连锁。

连锁生意的尽头,都是圈钱。

如今,铺满大街小巷,隔三岔五开一家的零食折扣店,成为了继奶茶店、蛋糕店、水果店等连锁生意下又一个异军突起的新消费风口。

今年全国范围内已经至少新开了7000家不同品牌的零食折扣店,这个直接从源头采购,再低价散装售卖换取薄利多销的生意,拓店速度甚至超过了曾经的新茶饮赛道。

在前几年风口跑马圈地之后,“北万辰、南很忙、西有鸣、东一鸣”,四大零食折扣商已初具市场口号。

继9月“零食量贩第一股”——万辰集团合并4个品牌实现门店翻倍增长后,近日行业老大和老二——零食很忙和赵一鸣零食的官宣合并。

这个合并,带来的不只是两个品牌的休战联姻,新的“巨无霸”将战局从区域竞争带到全国扩张,一下子对其他对手形成碾压式打击。

有幸上市的加紧圈钱,没能上市的沦为炮灰,茶饮的资本故事,再一次在零售折扣赛道重演。

01

零食量贩行业的发展速度,对比前几年的新茶饮简直有过之而无不及,大手笔融资到巨头合并在这个行业里几乎同时发生。

去年零食赛道从偏“冷”的一级市场拿下13亿元的融资额。

已经打出名堂的零食折扣店品牌“赵一鸣零食”曾在今年2月获得了1.5亿元A轮融资,另一头部玩家“零食很忙”早在21年便拿下由红杉资本领衔参投的2.4亿元投资。

资本尤为青睐已经从区域下沉市场里厮杀出来的头部品牌,资源加持下,两家扩店迅猛。

上半年零食很忙的全国总店数刚突破3000家,随即刚度过四个月,又新增1000家店,以几乎每天新增8家店的速度推进。10月,“赵一鸣零食”全国门店也突破了2300家。

零售量贩拓店速度之快,与其生意模型里最关键的因素——成本,有着紧密联系。

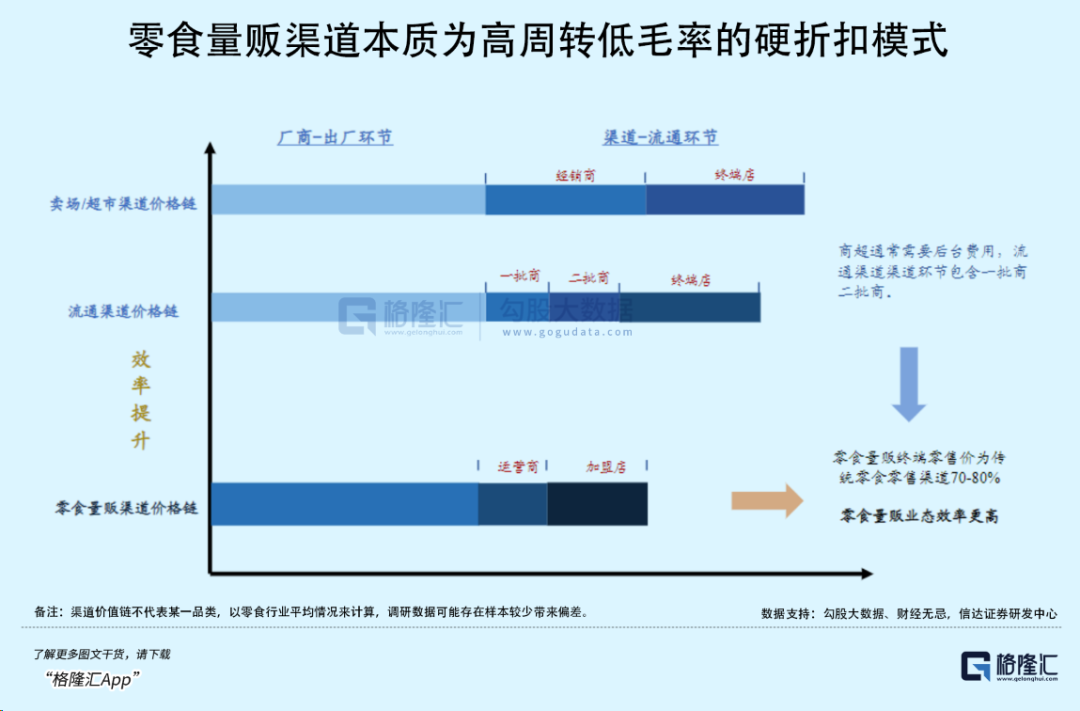

折扣店生意之所以做得起来,不同之处在于这门生意本质是对零食渠道端进行了革新,即绕过所有经销商直接和厂家采购,用更低的进货成本给消费者让利,最终获得的是薄利多销的回报。

以往零食品牌出现在商超、大卖场、夫妻便利店的货架上,相当于在二房东那里租铺子,还有冗杂的进场费、条码费、陈列费叠加在进货价上,一些品牌溢价能力弱的零食单品在渠道中利润难以妥善分配,对销量渐渐形成了负反馈。

可折扣店赚的并不是二房东的租金,而是将消费者的低价心智与零食赛道庞大的消纳需求进行匹配的回报,做的就是一门好吃不贵,常卖常新,高周转的生意。

比起商超、便利店,零食品牌方更愿意将货卖给能够大量采购,0账期货到付款的折扣店。据机构分析,折扣店的售价对比超市、专营门店等渠道普遍有30%的价格优势。

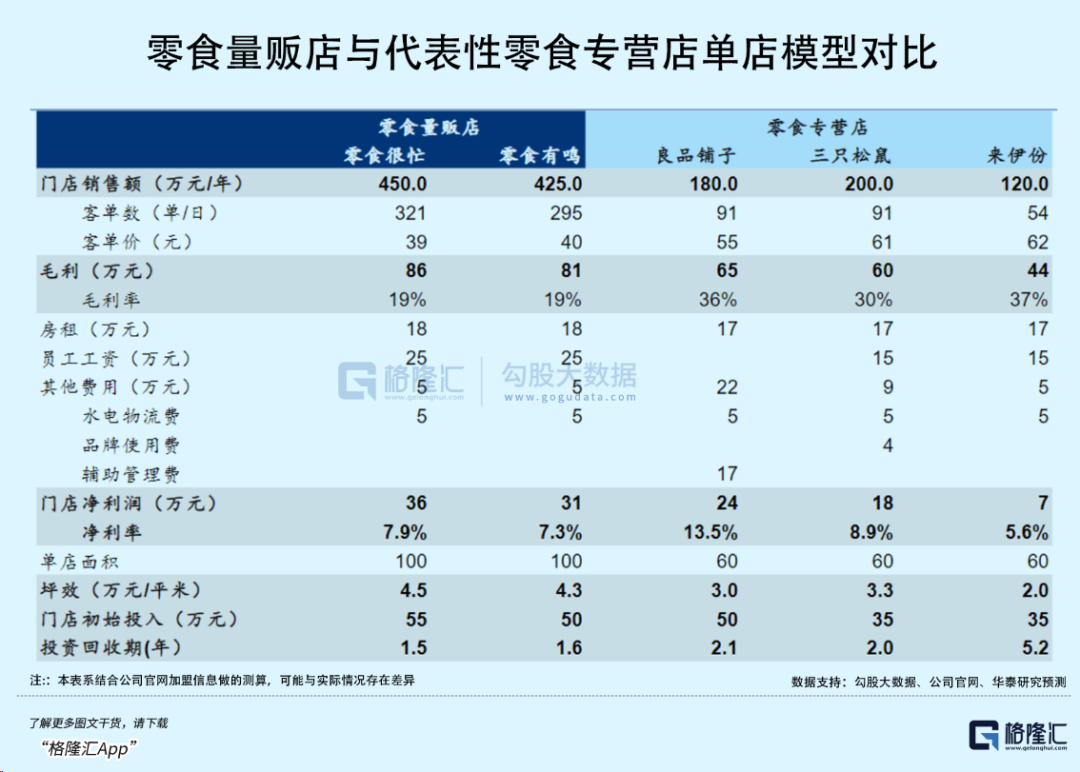

在剔除中间那么多加价环节之后,折扣店将加价率维持在一定水平,通过集中仓储分配,开放加盟的形式扩大采购需求,单店模型逐渐跑通并跑速复制,开店密度越高,履约和推广成本自然会降下来。

以赵一鸣零食为例,加盟筹备总费用介于60-80万元之间,包含3.8万元加盟费、7-10万设备费,此外再叠加进货费、管理费等其他费用,其投资回报周期大多在18-24个月。而传统零食门店投资回本周期通常为24个月以上。

这股扩张势力中不乏零售专营品牌的老玩家,例如良品铺子,旗下自有的量贩品牌“零食顽家”在武汉已经布局了5家门店,店效比起自己的专营店提升了50%。

虽然毛利率不到20%,但折扣店能用更高的运营效率来提升单店坪效,扎根在价格对消费人群自带吸引力的零食赛道,加上能把零食店开在人群密集的生活社区中,更高效率的渠道实际上对便利店这些业态形成巨大冲击。

因为投资成本和回收期跟传统零售门店比较优势突出,加盟商算得过来帐,自然也愿意加入折扣店品牌方快速扩张。

于是经历直线加速的扩店潮,零食量贩赛道逐渐形成“北万辰、南很忙、西有鸣、东一鸣”的格局,还有众多散落的长尾品牌在后头。

零食很忙立足于湖南,之后将生意版图拓展到江西、湖北、贵州、两广等多个省份。

而赵一鸣诞生于江西宜春,盘踞下了河北、山西、广西等省份市场。

两家经过合并,整体门店规模达到6300多家,成为华南、华东区域市场最大的零食量贩玩家。

可是,既然一边生猛地融资拓店,为何这么快走向合并?

02

零售量贩跨越万店之后,品牌要“往外拓”,小县城也装不下那么多家店。

头部折扣店的目标自然是走向全国,免不了要跟其他地域里的优势竞对争夺地盘,加上零食店先天的零售属性,同质化竞争明显且极为激烈,唯一的办法就是拼低价。

但已经具备区域规模优势的品牌,在当地的供货能力和开店密度占据了先发优势,进入者发动价格战的代价会很大。

此前,零食很忙和赵一鸣就在江西、湖北等重合度高的区域就打得不可开交。一个仅3万人居住的小县城就开了近10家零食折扣店,不少店铺开了不到几个月就匆匆关门。

据一些加盟商透露,刚开店的时候大力促销,配合顾客尝鲜的心理,开业前几个月的日营业额就能超过万元,但随着零食折扣店门店增多,日营业额下滑到了7000-8000元,原本需要极精细化的运营来争取微薄的利润的一门生意,回本周期却已经愈拉愈长。

头部厮杀都如此激烈,利润本就微薄、资金实力又不够强的尾部品牌生存概率微乎其微。零食供应商更不愿意下游频繁打价格战,最后纷纷来向上游压价。

与其争得头破血流,两家看到了合并联姻带来的好处。

双方合作里,未来两家公司在人员架构上将保持不变,依旧保留各自品牌和业务独立运营。这相当于承认对方的地盘,停战止戈,避免把价格战升级到无利可图的境地。

其次,双方能就合作做一些渠道共享,合并后双方在产品供应链上有更优越的拿货优势,各自门店的SKU有望进一步丰富。

一方面通过低毛利率、更高认知度的品牌商品引流,另一方面通过更高毛利率、性价比优势突出的白牌产品提升利润,这对于双方提升单店经济是大有增益的。

合并将加速甩开中尾部的折扣店品牌,让规模成为一种先发优势。今年首度开启合并潮的,是作为“零食量贩上市第一股”的万辰集团。

在9月官宣合并旗下的4个品牌实现了走向全国的扩张版图,门店覆盖了安徽、辽宁、广东、湖北、黑龙江等20多个省份,给对手带来不小的竞争压力。

根据券商测算,预计到2025年国内零食折扣店数可达3万家,实际离目前只有不到1万家的差距。短短一两年时间,整个零食折扣业态的发展从扩张、价格战再到收购合并的速度是超乎预期的。

行业加速集中的趋势出现,以“很忙”和赵一鸣各自的体量,未来两三年合并规模突破万店的概率不是小数,双方“握手言和”有希望持续去优化供应链能力,进一步提高赛道的盈利门槛。

赵一鸣2022年营收为12.15亿元,净利为3844万元;2023年上半年营收为27.86亿元,净利为7631万元,净利率比起去年的3.16%有所下滑(2.74%),其实已经反映了扩张潮里湍流急促的程度。

跑马圈地式地扩店,品牌营收虽然能随着店数扩张迅速翻倍,但如何让盈利跟上,这个赛道的企业需要怎样的经营能力才能长期生存下去?

03

的确,疯狂开店的时候,这门生意看不出太大的壁垒。

但消费趋势的变化和渠道转型互相适应,如今人们要求更高性价比,更高效率的商品供给,零售折扣店至于便利店,正如仓储会员店之于超市大卖场,完成了一次效率变革,其中选址、选品、定价、供应链处处有门道,举个例子来聊一聊。

Trader Joe是美国的一家著名连锁杂货店品牌,1967年成立于加州,在北美拥有超过560家商店。

创始人Joe Coulombe起初想效仿711便利模式创业,发展过程中依靠出色的选品能力沉淀,以及对用户低价心智的满足打造了特色鲜明的差异化零售品牌。1988-2004年单店数量和营收复合增长超过了20%,到2020年,Trader Joe店面达到500家,营收规模165亿美元,位居全球第23大零售商。

Trader Joe的差异化策略,迎合了六七十年代美国的人口年龄结构和消费升级的趋势。

60年代美国已经有60%的人群进入大学深造,而且随着波音飞机投入使用,出差旅行等频率将大大提高,Joe判定美国消费升级的趋势是必然的,而传统便利店再难满足由此衍生的差异化需求,Trader Joe的机遇,是抓住了这批受过良好教育(Well-educated),但整体收入还没跟上(Underpaid)的人群定位,比如说初入职场的应届毕业生。

但此时已经有较高认知度的消费品牌率先进入了超大规模的零食渠道,例如超市。为了避开直接竞争,Trader Joe巧妙地搜集了一些非标商品和中小品牌。这些由于没有支持品牌广告的预算而在超市受冷落,但在Trader Joe这里,能够被选进货架上,对于每一类SKU,都寄托着必挣钱的意志。

首先帮助Trader Joe打响名声的是酒精饮品,更为它赢得了“全球最好的购买单价低于2美金葡萄酒的地方”的用户心智。

那个年代有11%的美国人承接了88%的酒类销售额,公司收购了售酒牌照,不断增加含有酒精饮料的品类。Trader Joe和加州当地多达17家红酒厂商建立合作,比其他零售商提供了更多的消费选择。

如何提供低价?

Trader Joe一头扎进了酒精这个品类里,选好的红酒需要专业知识,他们就开始大量学习。当时加州对进口酒有严格规定,零售商不得直接进口红酒,不得低于最低价销售红酒。但Joe很快发现了一个漏洞,即进口商可以自行设置最低价格,那么Joe就能拿红酒用更低的价格去卖。为了把酒这个品类做透,公司还接连收购了酒庄牌照和酿酒厂房,由渠道向上游延伸。

Trader Joe选品还有一个逻辑,就是一定要具有独特性,换句话说就是在别的渠道很难找得到。

为此公司很多自有品牌实际上是跟知名品牌合作的贴牌产品,主要目的就是避免消费者直接去跟超市比价格,但商品售价往往只有原来的几分之一,而且很多商品都是有季节性的,卖不好也能快点换成别的。公司还会承接一些品牌商品的绝版货,一方面价格不高,另一方面属于低成本做广告,显得公司与众不同。

80年代之后,Trader Joe精简大量SKU,聚焦在了食品品类上,新增加了冷冻食品、保健食品、新鲜烘焙食品等等。公司取消了原来供应商直接配送,投资仓库和卡车运输公司,建立了一套集中化配送模式,还采购了苹果Macintash电脑做数字化管理。

公司的目标人群决定了选址的位置,评判标准在于选择位置拥有比较高的目标人群密度,比如靠近学校、以及学校附近的就业设施。

公司用将近五十年仅开出五百多家门店,差不多一年10家店的速度,跟如今国内折扣店相比实在算不上快,可80年代这段时间公司营收增长速度却是店面扩张速度的6倍以上,在于公司能够持续低成本、高效率地满足消费者的需求。

公司对差异化选品的严格要求衍生出的买手文化,对如今折扣店同质化竞争有着重要的借鉴意义。

折扣店初期一直靠规模扩张,份额提升来降本增效,而消费者买的只是个便宜实惠,至于是什么牌子毫无差别,并且薄利多销,除了在拿货成本上扣出利润,如果没有从需求的角度出发思考如何提高单店坪效,长期以往店铺运转效率也很难得到提升。

买手文化在渠道变革之上还有另一层含义,除了要争取到最好的价格,更重要的是要发挥创意,找到独特的商品。在后期品类扩张通常是提高单店盈利的必经之路,采购环节就需要对上游供应链有着深度的商品认知,对供应商会更加挑剔。

大体量下单店经济是否依旧顺畅,平衡规模与盈利要求将是重点。既考验总部的集中控货能力,又要考虑降低跨区域运输和仓储管理的成本,以及团队是否足够优秀,能不能领导跨省做成一个全国品牌...

跑马圈地的光景不再,零食折扣店未来可能会迎来更多的兼并,但一次次渠道进化或许能够倒逼出更优质的商品供给,对于消费者来说,却是一件幸事。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

如今,新茶饮们都已经迈向上市之路。零食折扣店的归宿会是在哪?当资本退潮,那些被卷进这场热闹里的上万名加盟商们又该如何自处?

虽然有了资本加持,但量贩零食赛道依旧面临业态高度相似、产品同质化严重等共同挑战,未来又该如何破局呢?

零食量贩店主打性价比、品类丰富度高,门店SKU1000个起步,并且每月定期更新10%—20%的产品。目前行业正以加盟连锁方式快速跑马圈地。

对于任何一个走线下连锁的企业来讲,尤其是其大部分都需要聚焦在下沉市场,供应链与门店经营的能力与效率,才是下半场战争的重头戏。

主打新中式风格的奈雪茶院在深圳闹市中央开出第二家门店;国内面积最大的DIOR上海恒隆旗舰店内部随处可见各国艺术家的艺术精品......

赢商网账号登录

赢商网账号登录

未登录

未登录