来源|赢商网(ID:winshang)

撰文|苏珊、罗嘉欣

编辑|罗嘉欣

三年前的12月9日,华润万象生活登陆资本市场。凭借“物管+商管+大会员体系”的独特业务模式,市值一度飙升至千亿。

凭借稳健的底盘与强有力的商业运营能力,华润万象生活让资本市场一路看好:

•上市第1年,进入香港恒生综合指数成份股,恒生物业服务及管理指数成份股;

•上市第2年,成为香港恒生指数成份股(蓝筹股),恒生物业服务及管理指数成份股、被纳入恒指ESG增强指数及恒指ESG增强精选指数;

自2022年以来,一直是港股大物业板块市值最高的企业,展现出良好的成长性和长期投资价值。

老子曰:道生一,一生二,二生三,三生万物,意在诠释世间万物发展规律,三在这里被视为“无限之始,生生不息”。这一规律在华润万象生活身上得到佐证。

到2023年末,华润万象生活运营购物中心数量将达到100座,在管物业面积将超过3.6亿㎡,业务规模不断扩大、经营水平持续提升。

值上市三周年之际,赢商网深度拆解华润万象生活业绩高速增长因子,看其“向上生长”路径有哪些值得行业探讨之处。

上市三年业绩高速增长

商管龙头优势凸显

过去三年,国内经济消费环境发生深刻复杂的变化,港股市场亦风云变幻。很多企业经营承压,难以顾及产品线的打磨,管理动作变形,偏离长期主义。而商业的世界,从来都是逆风之下,筛选好企业,淘汰不良选手。

与之形成鲜明对比的是,华润万象生活上市以来业绩快速增长,三年净利润年均复合增长率达87%,盈利水平不断提升。2023年上半年,华润万象生活总收入同比增长28.7%至67.93亿元,核心净利润大幅增长36.7%至14.22亿元,收并购项目协同效应、规模效应进一步释放。

分析华润万象生活业绩高速成长的成因,赢商网发现,在收入结构上,物管业务是营收主力,而商管业务却是利润贡献主力。

对比其他同类型的商管公司,稳健的战略布局、产品线成熟、运营能力强是其优势所在。

// 战略眼光

-集中高线级城市和成熟商圈,业绩回暖更快,项目租金水平更能抗压。

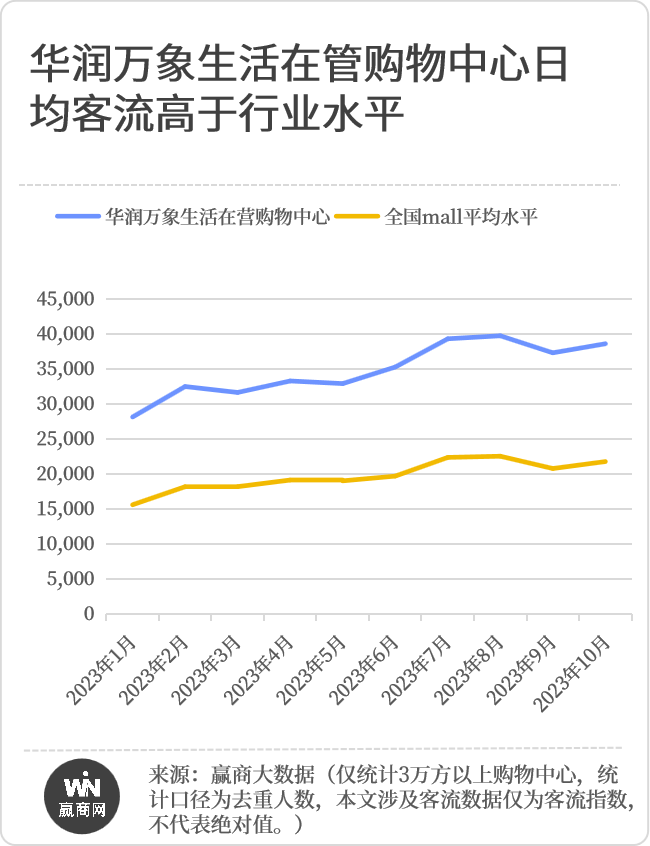

实体商业,客流为王。赢商大数据研究显示,近五年,购物中心的客流整体向着核心城市、核心地段集中。至今年三季度,高线城市购物中心客流回暖速度明显优于下沉市场。

华润万象生活在营项目普遍集中位于一二线城市,截至今年9月底,其中80%在一二线城市,84%项目在城市级及区域成熟商圈。这些城市拥有庞大且稳固的常住人口基数,保证了其消费基本盘,这为其在特殊时期贡献了稳定的租金收入。

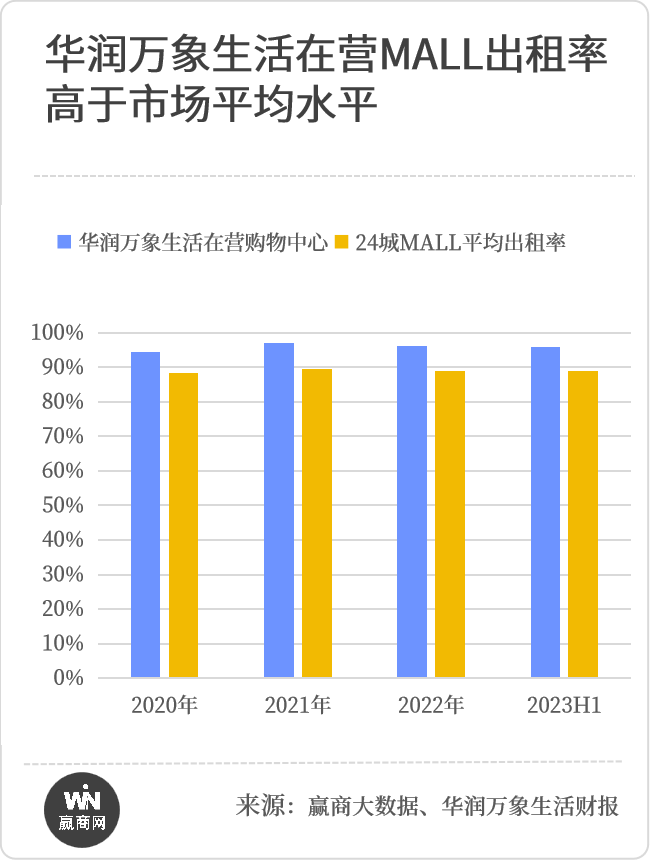

今年以来,面对行业整体招商压力,华润万象生活在营购物中心平均出租率维持96%的高位,展现出不俗的运营功力。原因正在于,市场回暖后,优质的商业品牌会更加青睐核心地段和成熟商圈拓店。

// 产品线成熟

-唯一实现在重奢、中高端、非标项目均规模化布局的企业,重奢优势形成极高竞争壁垒。

对比诸如万达、新城等规模头部的商管公司,或者恒隆、太古等重奢玩家,华润万象生活是唯一在重奢、中高端、非标项目均实现规模化布局的企业。且深耕每一产品线领域,打造竞争壁垒。

截至2023年6月30日,华润万象生活在营购物中心达到88座,在全国17个城市实现“一城多汇”和“多城多汇”布局,74个项目零售额排名当地市场前三,占比84.1%。

万象城保持行业领先、万象天地、万象汇特色凸显

万象城

定位“引领高品质风尚标杆”,聚焦一二线城市核心区或潜力区域布局。在重奢方面,万象城布局了13座商场,数量位列第一,并且重点重奢项目营收仍在高速增长。

以迈入成熟期的深圳万象城、杭州万象城、沈阳万象城三个场为例,其2018-2021年租金收入年复合增长率都在14%以上。

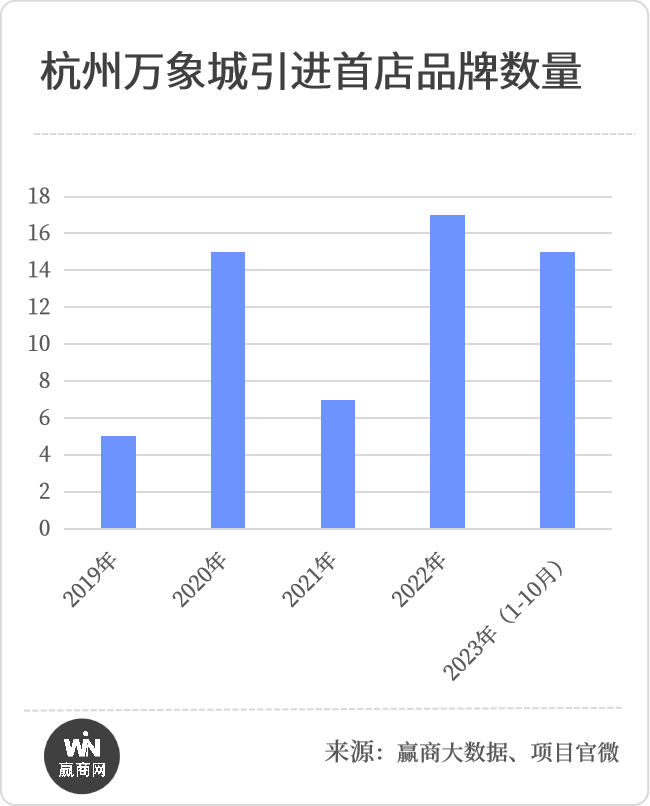

◎杭州万象城

其中杭州万象城增长势头最强,近四年复合增长率超20%。得益于项目过去三年积极进行战略升级和业态调整,如打造“高端腕表”矩阵、高端沙龙护理街区、品质潮流生活方式和国际餐饮酒吧聚集地4大特色商业,加码高端化妆品数量和类别,进一步深化其高端特色定位。2022年,该项目年销售额破100亿,充分展现华润万象生活在重奢领域的强大运营能力。

在非重奢产品线上,项目多、竞争对手范围广,既包括龙湖、大悦城等优质玩家,也有各个城市涌现的个性化mall。产品线特色和团队招商运营能力成为竞争致胜的关键。

细观万象天地和万象汇两大产品线,均展现出显著的个性标签。

万象天地

定位“融合城市精神文化的潮流策源地”,选址高能级城市核心地段。第一座万象天地——深圳万象天地的成功运营,为这条产品线注入了核心DNA——潮流元素、街区+mall、人文精神气质。

融合“城市在地人文”的产品内涵,为后续在上海、南京、成都等地复制做了很好的品牌背书。

万象汇

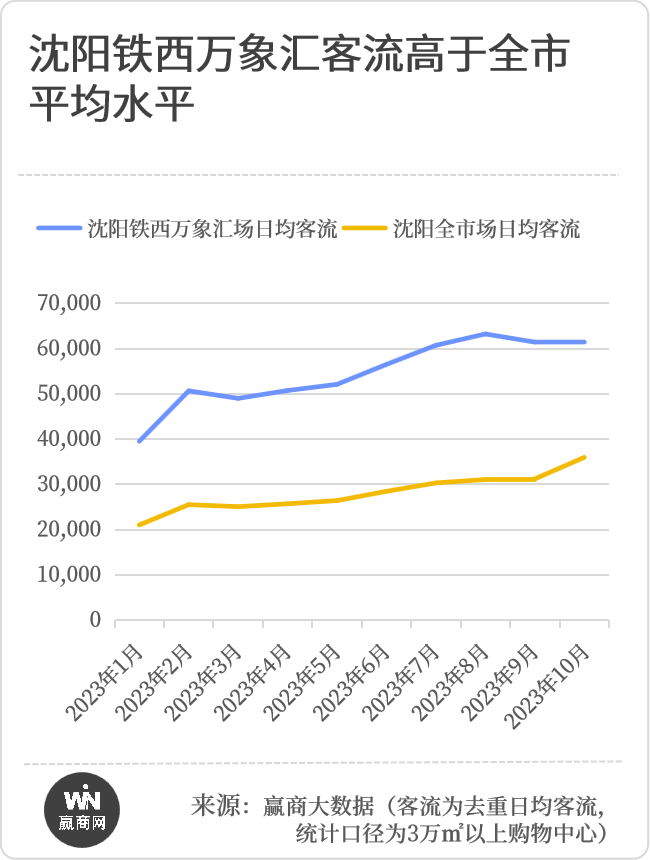

主要布局在一二线城市区域中心或三线城市的核心地段,在中高端市场形成了良好的规模布局,打造了沈阳铁西万象汇、北京清河万象汇、贵阳万象汇、昆山万象汇、淄博万象汇等一大批区域标杆之作。以铁西万象汇为例,自2015年开业以来,每年30%品牌迭新,业绩增速位列沈阳市场前列。

作为目前在营项目最多的产品线,也是未来万象商业扩张主力,“万象汇”围绕“生活万岁”的全新品牌理念,产品力全面升级。未来该产品线竞争优势将更加凸显。

// 规模扩张

-轻重结合,贡献业绩增长点

新开商业快速入市,也为华润万象生活业绩带来了规模化增长。与过去三年部分企业采取战略放缓或收缩不同,华润万象生活一直处于“高速扩张中”。2020-2022年累计新开43座商场,平均每年新开 13座新MALL。

据赢商网获悉,伴随着12月7座万象商业次第开业,2023年度新开场数量亦将达到13座之多。

外拓项目跑通“存量”路径,则为华润万象生活创造了高利润增长点。通过改造和业态品牌招调实现快速营业,为公司贡献业绩收入。以“中山石岐万象汇”为例,经过9个月改造后,可租赁面积、月平均租金、月销售额及月客流分别大幅增长15%、117%、522%、253%。

正是基于万象商业强大的运营力,项目业主愿意支付更高的运营管理费用。据财报披露,其购物中心业务毛利率达到71.8%。

新商业快速扩张,助推该企业2023年上半年租金收入就突破了100亿,年底有望迈入200亿大关。

//“物管+商管”双翼经营模式,抵御行业下行周期风险

虽然地产行业面临着下行调整,但拥有“物管+商管”双翼模式,让华润万象生活依旧保持了一贯的韧性。

在物管领域,华润万象生活重申坚持有质量的规模增长。借助资本力量,华润万象生活在2022年完成了收购禹洲物业、四川九洲(51%股权)及中南服务后,今年又收购朗基生活服务,进一步扩大物管规模和细分赛道市场占有率。

三大维度

拆解未来高质量增长看点

聚焦现在,更要看未来。值得思考的两个问题是,经过过去三年,行业发生了怎样的变化?未来,华润万象生活的良好业绩能维持吗?

先回答第一个问题,商业地产行业正在经历结构化改变。

从长期视角来看,购物中心行业已经进入存量市场,增量市场是快鱼吃慢鱼,而存量市场,竞争的本质是实力,市场根基、消费者心智认知、产品线成熟度、创新能力、资产管理能力等,是全方位的要求。

展望未来,公募REITs向消费基础设施扩容,让行业出现了结构性的增长机会。

能够参与公募REITs扩容的必将是优质资产、优质原始权益人和优质管理人。而底层项目则要考虑资产收益的标准化、可靠性,有更好的运营业绩、未来增长预期。因此,行业的马太效应将更加明显。

在此行业分化背景下,我们来看看华润万象生活还有哪些发展机会点?

// 重奢壁垒,将保持领先竞争力

目前在重奢领域,国内市场的行业竞争格局在中长期不会发生太大的变化。

伴随着全球经济下行加剧,奢侈品行业正在告别“野蛮生长”。2023年三季度,各大奢侈品集团财务数据均显示收入下滑或增速放缓。反映在消费端,消费者愈发追求性价比,奢侈消费出现疲态,为高端消费勾勒出了一个较为保守的增长前景。

在这样的情况下,未来高端奢侈商场或将维持现有规模布局,新开项目将更加谨慎。

-奢侈品市场极高的准入门槛,让华润万象生活形成极高的竞争壁垒。

地段稀缺

重奢购物中心对位置要求较高,需要足够数量的高净值客户支撑消费,存量重奢购物中心均占据着高能级城市核心区域。黄金地段本就稀缺,万象城在部分城市的先发优势,让后来者很难再往高端场发力。

品牌稀缺

重奢品牌较为稀缺,为了保持稀缺性和高调性,在同一地区开店数量有限,后发购物中心招商难度较大。华润万象生活奢侈品牌资源为国内顶尖水平,合作国际奢侈品牌超过115个,合作店铺数合作店铺超过500家,门店规模行业第一,Hermes、LV 等多个重奢品牌开店数为行业最多。

运营能力要求高

重奢市场对招商、调铺、日常管理等要求更高,需要较长的经验积累,目前重奢购物中心运营商仅为港资企业、华润万象生活、华联 SKP以及德基集团等个别当地企业。华润万象生活通过“三年一小调,五年一大改”,拉长重奢购物中心成长的期限,使租金和管理费实现长期增长。

// 高质量拓展,追求规模品质在线

2020年上市后,华润万象生活轻资产拓展开始向着第三方项目倾斜从“内部管理”走向“外部生意”,从“服务母公司”扩大到“服务外部业主',从“管理思维”转变为“服务思维”。

根据华润万象生活的十四五规划,到2025年实现在管面积4亿平方米,在营项目达到150座,外拓项目50座,占比要达到三分之一。

挖掘存量机会,瞄准TOD项目

华润万象生活总裁喻霖康在2023中期业绩会上强调,“我们会在一二线城市寻找更多的机会,比如一些大体量的TOD项目。希望是高质量的外拓这50个项目。”

下半年以来,聚焦一线城市,华润万象生活先后与深圳地铁签署三个商业项目合作,与上海港城集团、浦开集团、中华企业达成商业轻资产合作,与北京华彩置业集团合作望京华彩商业中心项目。

上述外拓项目具有以下共性:一线城市TOD项目,能享受到轨交带来的客流红利;处于城市核心地段或者成熟商圈,未来在城市商业网格化布局中占据更多优势。

基于业绩目标,短期拓展合适的存量商业,对华润万象生活亦很迫切。以望京华彩商业中心为例,作为北京五环内商业,毗邻地铁「东湖渠站」,原有高端餐饮肌底不错,可以通过快速调改焕新贡献收入。

截止今年11月末,华润万象生活自上市后已拓展38个轻资产商业项目。目前国内轻资产市场竞争格局尚未明朗,头部企业强大的品牌背书,将在市场上获得更多选择优势。

产品线之外,探索非标商业创新

我们关注到,在三大产品线之外,华润万象生活近年也打造了一些创新非标项目。

如斩获“北京城市更新最佳实践”奖的有机微更新力作「西单更新场」,通过类博物馆的设计,打造“公园城市”里的创新商业。位于嘉兴的「南湖天地」,则是华润万象生活在都市微旅游商业市场的创新实践,其将历史传承与在地性融入于现代建筑中,打造漫步式先锋生活空间,成为嘉兴“夜经济”地标和新城市名片。

◎ 西单更新场

◎ 南湖天地

据赢商网获悉,2024年华润万象生活还将推出万象商业体系内首个PPP项目「深圳大运天地」。

未来这些非标商业项目的成功运营,将不止打破外界对于标准产品线扩张的“同质化担忧”,也将提升华润万象生活解决城市不同商业痛点的综合能力。

// 孵化零售自营业态,开辟新增长路径

在2023年中期财报中,华润万象生活首次提到“开启化妆品自营创新业务尝试,助力在营项目定位突破”。

据赢商网了解,华润万象生活首家自营“化妆品零售店”将亮相昆明万象城,这也是华润万象开出的第100座购物中心。

在此之前,华润万象生活已成功打造“冰纷万象”滑冰场和“万象影城”两大自营品牌。前者致力于打造全国商业真冰场的标杆,布局全国16城拥有17家在营真冰场。其中位于深圳万象城的门店连续4年稳居行业单店收入榜首。后者万象影城截止2023年8月在32个城市拥有46家在营影院,未来在营影院数量将突破70家。

◎万象影城

事实上,对于华润万象生活而言,孵化自营零售业态并不是“第一次”。华润集团第一家Ole'精品超市就诞生在深圳万象城,品牌诞生初期跟随万象商业布局全国。可预见,其自营化妆品业态待孵化成熟,未来将向全国合适项目复制。

对于商场而言,这些自营品牌就是商场的主力店存在,其共享着万象商业的庞大客流,未来伴随规模化扩张,业绩增长必然可观。华润万象生活此举,可视为“为未来谋求一条业绩稳健增长的路径”。

■■■

商业市场如逆水行舟,不进则退。

站在上市三周年的新起点上,华润万象生活仍面临新的发展挑战,如践行ESG战略及发行消费基础设施REITs的要求,将对商业项目稳定创收和可持续经营提出更高的要求。

为夯实“综合实力第一的商业运营服务商”行业地位,华润万象生活在拓展新的业务增长空间之时,仍需持续“精进”商业运营力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对华润万象生活而言,望京华彩商业中心的获取还有更深一层意义——这是华润万象生活在北京获取的首个存量轻资产合作商业项目。

截止6月30日,华润万象生活在营购物中心88座,实现销售额841亿元,租金收入105亿元,上半年平均一座MALL卖了9.5亿元。

Canada Goose加拿大鹅华南首店位于深圳湾万象城L2,全新深圳湾万象城精品店呈现丰富产品系列,囊括标志性的外套、服饰、配饰与鞋履系列

关键词:Canada Goose加拿大鹅万象城 2023年11月20日

如今重新出发的华侨城商管,从“文旅思维”转向“文旅特色商业思维”,将如何利用上述基因发挥“商业优势”值得期待。

赢商网账号登录

赢商网账号登录

未登录

未登录