零食赛道,“年终大戏”高潮迭起、峰回路转。

这边厢,「赵一鸣零食」、「零食很忙」抱团取暖的戏码,出现了新插曲——「赵一鸣」被前股东「良品铺子」起诉。

另边厢,奋起反击的「良品铺子」开启17年来首次最大规模降价;而「零食很忙」再显威力,拿下10.5亿元新融资。

短短2年,“年开千店”的零食折扣店蜂拥而出,杀了「良品铺子」们一个措手不及。这股零食后浪,是如何形成的?又将怎样继续改写赛道?

一、零食折扣店,一夜成了赛道主角

近几年,前后有2大类零食集合店玩家,引领赛道风潮:

前浪,代表品牌良品铺子、百草味、三只松鼠、来伊份:开辟了休闲零食“轻资产运营”思路、品牌连锁化——线上线下自建销售渠道、尽可能汇集所有的零食SKU、创新门店场景、原创萌宠IP等。

后浪,代表品牌有好特卖、嗨特购、赵一鸣零食、零食很忙:以极低价格突围,通过临期食品、折扣模式走红,“刚需水饮品类&大牌低价吸客,白牌商品获利”。(白牌通常指由中小厂商生产的无品牌或低知名度的小品牌)

好特卖、嗨特购通过“临期”噱头捧火零食折扣店模式;赵一鸣、零食很忙势如破竹, 集互联网零食巨头、好特卖们优点于一身,再去掉“中间商赚差价”,玩的就是极致“性价比” 。

1、低价有颜值:超低价+吸睛设计,“值爆了”

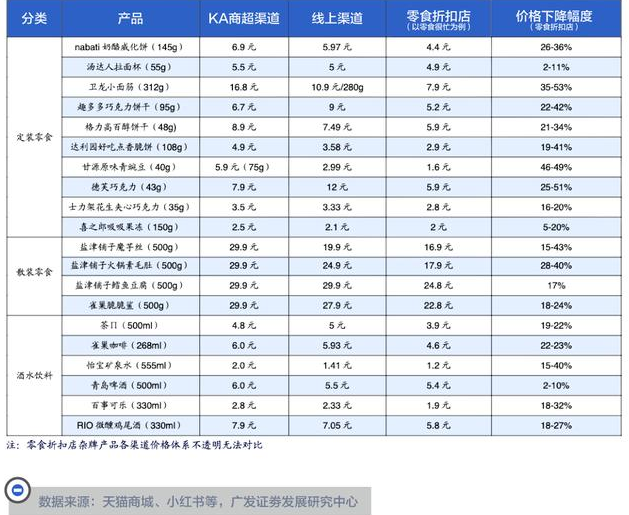

赵一鸣们 “工厂直销” ,价格优势通吃线上线下, 产品普遍售价可降至普通商超、便利店,乃至京东、天猫的70-80%左右 ,叠加每月一次的会员日折扣,让零食脑袋们高喊“值爆了”。

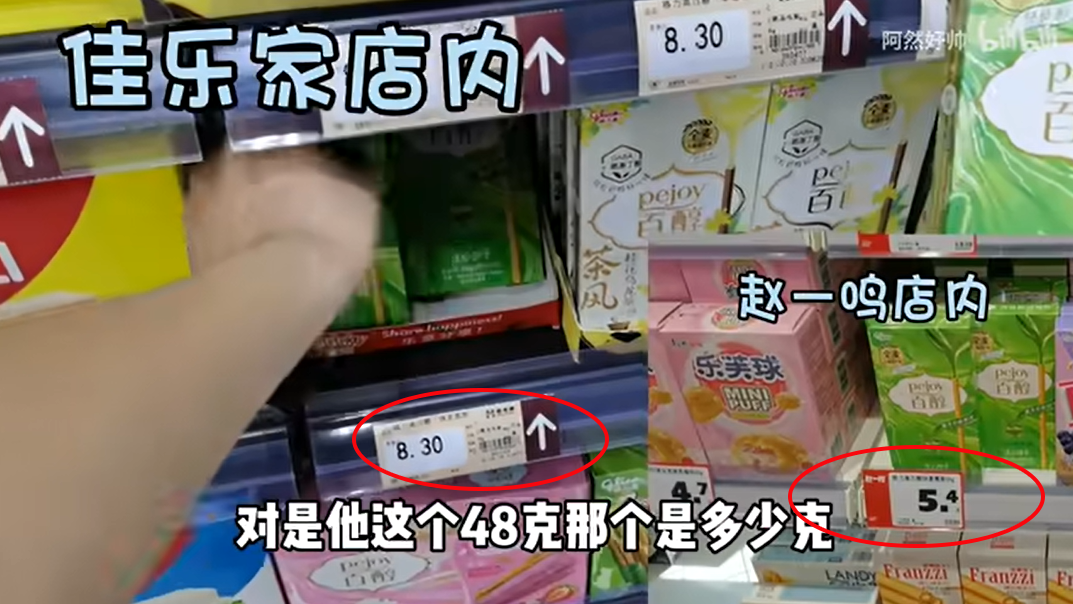

◎百醇同产品价格对比 图片截自B站UP主@阿然好帅探店视频

与此同时,赵一鸣们整合出了一套相应的运营法则—— 空间设计“显目、直白”、千种SKU散装售卖,“很值”购物氛围满屏 。

鲜艳大LOGO、大招牌, 明亮“多巴胺”色彩搭配品牌超级符号 ,迅速成为百米内最佳显眼包 。赵一鸣红色、零食很忙黄、七货街蓝个个醒目,“我们很便宜”、“大牌折扣更超值”、“所有商品均可混称!一个也可以称!”标识随处可见。

◎图片来源:品牌官网

“没钱也能消费,并且消费得很快乐”,赵一鸣们狠狠击中“余额不多”亦可无负担尝鲜的消费心理,迅速成为客流收割机, 同步带动盐津铺子、甘源食品、劲仔食品等上市休闲食品企业业绩上涨,成为高调点赞的对象 。

2、轻量运营术:加盟模式疯狂拓店

强调味道而不是品牌、低忠诚度,几乎零壁垒的零食赛道, “哪个品牌刷脸更多一点,占领消费者认知,就能成为壁垒。”

规模制胜,不是空话。 戴上跑规模“紧箍咒”的零食折扣店,纷纷 选择 “拓店的同时还能盘活资金链运转”的加盟模式 。疫情三年,各地空出了大量位置绝佳的店铺、租金亦降低不少,给零食折扣店提供了一张可以充分施展的地图。

当然,跑通门店模型后的大规模加盟扩张,离不开融资。带来市场红利的零食折扣店,吸引资本如期而至。

自2022年起,零食折扣店成为绝对的“吸金大户” ,今年更是“平均一个月发生一起融资”,数量及融资金额持续上升。

融资加持,零食折扣店“抢位大战”愈发激烈,加盟补贴各有妙招。

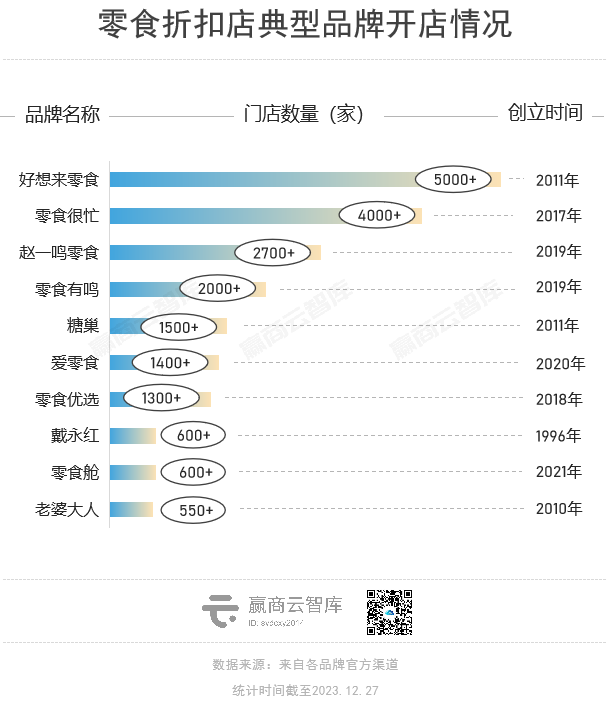

跑在前头的有,零食很忙 (短短四个月新增了1000家门店,总门店突破4000家) 、赵一鸣零食 (今年8个月内新增近2000家门店,全国总门店数已超2700家) 、完成6轮融资的零食有鸣 (保持每个月新开100家门店的速度增长,门店同样突破2000家) ;

满怀激情的后来者中,爱零食打出“全国最大䃼贴”口号 (湖北、四川最高支持50万、江西首店补贴8万、多店可补贴10万) ;零食优选每月评选优秀门店,奖励400-600元/月,颇有当年瑞幸“烧钱换市场”的味道。

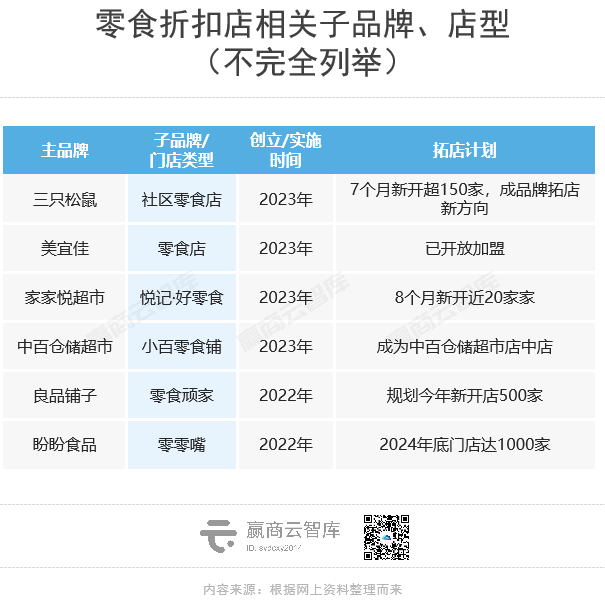

值得一提的是,良品铺子、三只松鼠、美宜佳等休闲食品相关行业大佬,同样看中零食折扣店极大的向上兼容空间 (因足够便宜,消费者容错率很高) ,纷纷 开设相关子品牌及店型,将其定位为另一增长曲线 。

◎图片来源:美宜佳官微

二、做“零食界蜜雪冰城”,赵一鸣们开店有道

零食折扣店“低价走量”,宛如“零食界的蜜雪冰城”,开店打法亦以蜜雪冰城为参照——主攻下沉市场、动作快。

1、走“农村包围城市”路线,从基地市场向外扩散

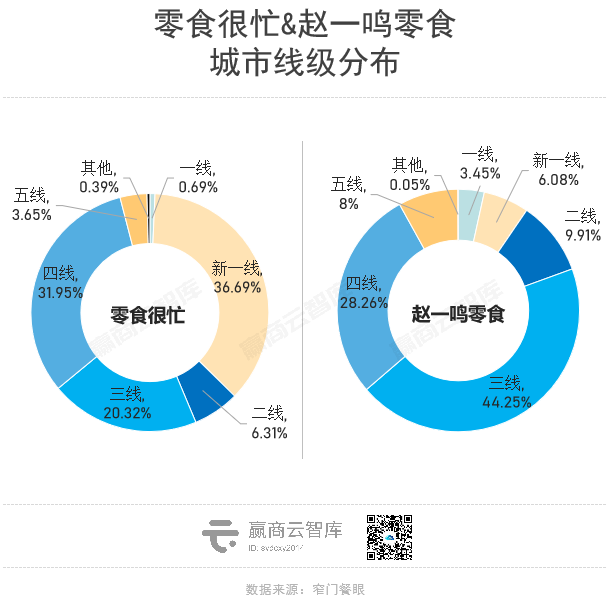

不同于互联网零食巨头 (良品铺子、三只松鼠等) 、好特卖们青睐于一线、新一线城市,赵一鸣、零食很忙们 除了总部多位于新一线城市外,抢占的主战场是三四线城市乃至县城,给自身叠加“释放县域消费增长”的buff 。

但一些变化,也在发生。对比去年与今年零食折扣店版图渗透区域变化,赵一鸣们深耕总部地区操作基本完成, 开始向周边扩张,试水一线城市,广州、武汉及其周边城市变成新必争地 。

创立于宜春的赵一鸣零食,2022年超50%门店位于江西,今年向广州扩张,目前广州及周边城市门店数占比已从10%增长至30%左右;

创立于长沙的零食很忙,超70%门店位于湖南,今年武汉门店数占比上升、挺进入驻城市前十;

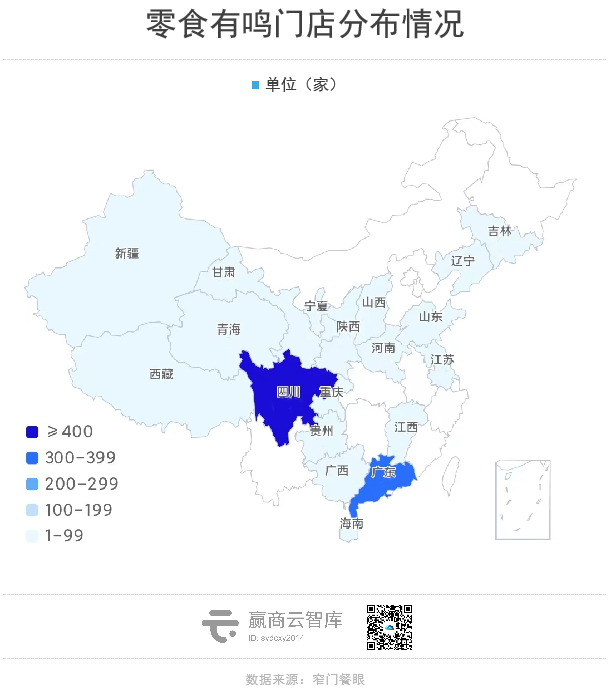

总部位于成都的零食有鸣,近五成门店在四川省,今年以来广州、深圳、东莞门店数总和占比已与四川相当。 (数据来源:窄门餐眼)

据太平洋证券研究报告分析, 长沙是零食折扣渠道兴起地 ,多个品牌在此驻扎总部。同时这里也是 零食折扣品牌竞争最为激烈的区域 ,除零食很忙外,爱零食、恰货铺子、零食优选、戴永红等绝大部分知名品牌均有布局。

一方面,由于湖南形成了平江、岳阳等有规模的食品产业集群,跑出了盐津铺子、劲仔食品等上市公司。另一方面,长沙作为湖南省会城市,不仅具有网红属性、利于品牌推广,更临近“零食生产源头”。

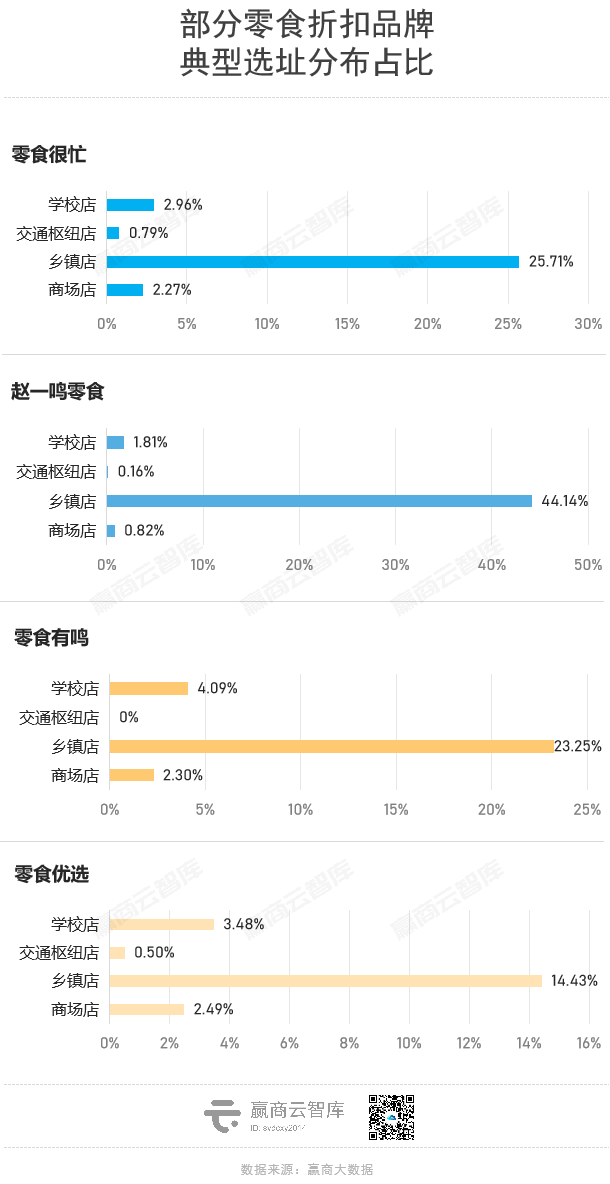

聚焦到具体场景,赵一鸣、零食很忙们把降本做到极致, 避开竞争激烈、人力/租金高的商场,更喜欢落在消费客群、品牌定位相符的社区、学校周边 。

零食折扣店 主要瞄准价格敏感、易冲动消费的年轻客群及亲子客群 ,他们追求物美价廉、会因为被产品吸引“用脚投票”。据民生证券数据,零食折扣店单平米门店有效客流是高端零食渠道的3.5倍以上,客户复购率高达70%-80%。

2、密集布局门店,脸对脸开打

一个城市的黄金地段有限,“僧多肉少”下,随着开店密度持续加大,零食折扣店们近身肉搏, “一条街开五六家零食折扣店”、“门店比路上红绿灯都多”的现象屡见不鲜 。

江西赣州八一南路,1公里范围内有赵一鸣零食、糖巢、零小馋、零食小铺、零食站点等零食折扣店。

其中, 脸对脸交锋最为激烈的是地域最接近的零食很忙和赵一鸣零食 。

零食很忙曾提出“深度下沉县镇” (即省会饱和300店、下面每个地市15-30家店、每个地市下面县城3-5家店、每个县城下面40%乡镇开1家店) 、赵一鸣零食仅国庆假期就新开100多家门店,按照上面所述邻近“推塔”路线,二者重叠区域极大。

此外,二者追着打“折扣战”,折扣从7.6折下探至5折不等,内耗加剧,利润薄、赚钱难。竞争不如竞合,于是有了“震惊良品铺子”的合并戏码。

3、合并、收购潮起,快速实现区域化覆盖

开启今年零食合并潮的,是 “零食量贩上市第一股”万辰集团 。

同月,来优品、好想来、吖嘀吖嘀、陆小馋合并为“好想来品牌零食”,收购“老婆大人”母公司一半股权, 旗下零食折扣店版图瞬间遍布13省5个直辖市/区 ,一举达成与百事、亿滋、伊利等50余家食品企业的合作,极大提高了品牌影响力。

◎好想来品牌零食版图 图片来源:好想来零食官网

2021年创立于东莞的 「零食舱」 ,今年通过陆续整合广州本土零食连锁品牌「零食么么」、「零食Q」所有门店, 一跃成为华南零食连锁新巨头 。

创立于长沙的 「爱零食」 ,相继控股成都的「恐龙和泰迪」、陕西的「零食泡泡」,收购贵州的「胡卫红」, 门店一举突破1400家,公司旗下零食折扣店规模快速从华中区域跨越至西南、西北地区 。

而 「赵一鸣零食」与「零食很忙」如果成功合并 ,两者门店总数将超6700家, 实打实成为零食折扣赛道第一位 。

相较之下,良品铺子、来伊份等主要通过大单品创新出圈、商业探索模式各有差异,合并或导致品牌错位、定位模糊等问题,故鲜有案例。

三、“每月百店”,暗潮汹涌

赵一鸣零食、好想来零食们,“每月新开门店增速超数百家”。速度惊人,但“欲速不达”隐忧也不少。

零食折扣店们与当年的三只松鼠一样,“都不生产零食,只是零食的搬运工”。这意味着,三只松鼠这方面踩过的坑,赵一鸣们同样需要填上。

无法与供应商达成独家合作,低价话语权随时可能崩塌

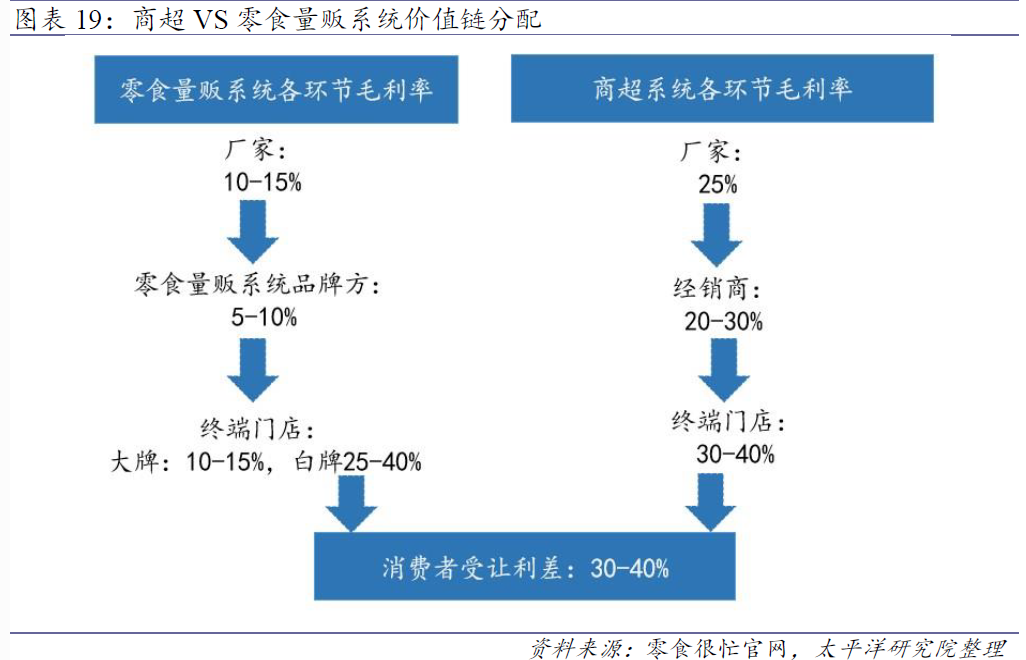

以盐津铺子、甘源食品、劲仔食品等为代表的上游供应商,采用广撒网的方式供货,不仅与零食折扣店合作,同时向商超、便利店,乃至线上渠道供货。

同一渠道,也无法保证产品“独家享有” 。如零食很忙的主要供应商盐津铺子,同时与零食有鸣、好想来、老婆大人、零食优选等多家零食折扣门店均有深度合作。

另外,零食上游供应商以“为规模体量快速增长的渠道供货”为准则, 一旦出现比零食折扣店更火的渠道,零食很忙们将不再具有议价优势 。

或许低价模式下,再调整大牌供应商、白牌供应商、加盟商、消费者之间的利润分配,是一个方向。

陷入“流血狂奔”围城,难以破局产品力与品牌力的挑战

目前,赵一鸣们凸显差异化、个性化的产品,大多掌握在“品类上做成品牌”的大牌手中,前者 能摆上谈判桌的只有门店规模 。

如零食很忙已形成了“开店扩张规模——吸引投资者和加盟者——资本输血、向加盟商卖货——继续放大市场规模”的资本循环,即使是“流血狂奔”现阶段也不能停止。

此外, 合并虽然在规模上实现了“一加一大于二”的效果,也需要注意随之而来的管理难题 。如万辰集团今年前三季度即使营收同比增长1264.75%至49亿元,但由盈转亏。销售、管理费用成本均大幅飙升,分别同比增长55.41倍至2.49亿元、12.59倍至2.54亿元,利润大幅下滑。

◎图片截取自《万辰集团:2023年三季度报告》

有分析人士认为,用合并抢市场是量贩零食行业的短期出路,长期还得看品类和供应链。

品类同质化严重,门店越密集、生意越难做

由于零食折扣店进货渠道相差不大,每家品牌的产品、价格没有本质差别。对于消费者而言,距离、甚至是心情成为去哪家门店的第一选择,门店越多,客流越快被分散,门店立足更难。

新手玩家入门门槛拉高,巨头之间厮杀加剧,仿若曲折崎岖的茶饮故事重现。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

相较一般快消品,零食连锁店与独立店增速要高,量贩店成了垂直业态,强供应链、追体验感、高性价比,成为零食门店的评分因素。

零食很忙全盘接手赵一鸣零食留下的烂摊子,而晏周与赵定的合作,更像是一种无休无止、竭泽而渔的无奈之举。

“中国时尚”正不断在海外新兴市场中崭露头角,“国货之光”们无论从品牌力还是品牌势能都将迎来新一轮的提升。

赢商网账号登录

赢商网账号登录

未登录

未登录