文|任彩茹

编辑|乔芊

2023年初的一场“人事震荡”,终于在2024年初叩响回音。

去年1月18日,安踏(需求面积:100-200平方米)体育在港交所公告,丁世忠将卸任首席执行官并留任董事会主席,这场集团近十年最大规模的人事调整涉及多位高层。其中的关键一棋,是54岁的郑捷卸任集团总裁及户外运动品牌群CEO,继续以亚玛芬(始祖鸟母公司)CEO的身份负责相关业务。郑捷的变动表面看是降级,但在当时便被视为一种讯号——变动后他将与丁世忠一同专注于推动亚玛芬的IPO。

在这场变动的之前和之后,亚玛芬都多次被传出上市消息。最近的一次,是彭博社在2023年9月援引知情人士消息,称亚玛芬预计启动IPO,公司估值最高可达100亿美元,预计可能筹资10亿美元或更多。

如今,沸沸扬扬的传闻终于定音。1月4日晚间,亚玛芬正式向美国证券交易委员会递交F-1文件(注册地不在美国的外国公司招股书),计划以“AS”为股票代码,主承销商阵容豪华,包括高盛、美银、摩根大通、摩根士丹利等。如若上市成功,安踏作为最大股东,将会真正迈向更深一步的“全球化”,这也是丁世忠近几年提到最多次的词之一。

故事起源的那场收购已被多次讲述过。2018年12月7日,由安踏牵头的投资者财团对亚玛芬发起收购要约,财团成员还包括方源资本、腾讯及Anamered Investments(lululemon创始人持有的投资公司),2019年3月,完成收购,斥资46亿欧元(约合360亿元)。

需知,从90年代到千禧年前后,亚玛芬先后收购过威尔逊、萨洛蒙和始祖鸟等户外运动品牌,这三者也是亚玛芬今天的“扛把子”,包括后来的壁克峰(Peak Performance),也是2018年收购而来。有消费投资人对36氪评价亚玛芬称,它在安踏入局前的收购动作有些像PE作风,但近几年已经不是,对品牌的运作明显更深更强。

安踏入局之后亚玛芬“重新出发”的这四年,这家公司经历了什么,又改变了什么?如今的这份招股书给出了回答。

1. 被收购的这几年

总体收入涨了45%,始祖鸟涨最多

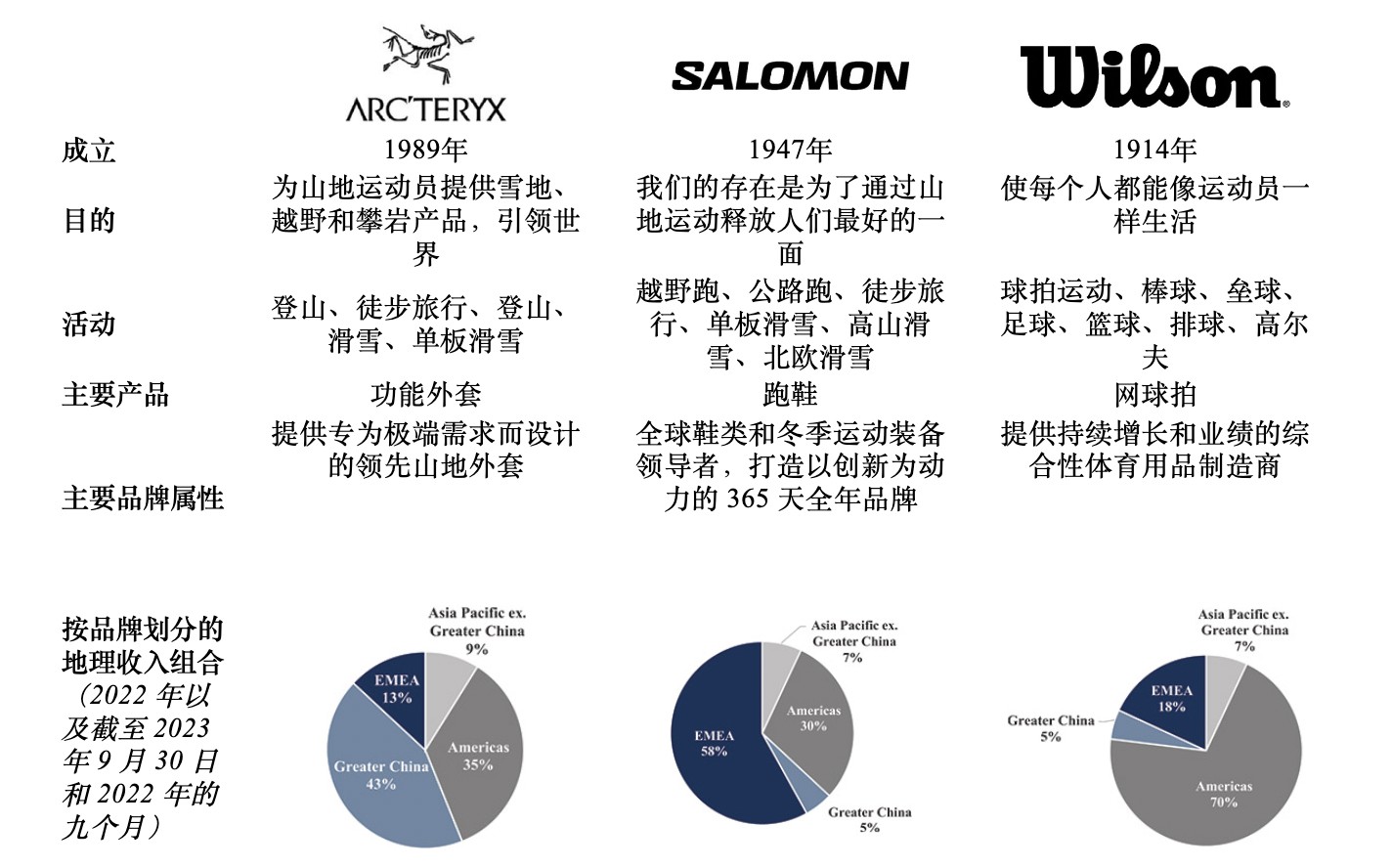

亚玛芬内部将业务划分为三大部门,分别是技术服装、户外表现、球类及球拍运动,每个细分市场分别由一个核心品牌领导——始祖鸟、萨洛蒙、威尔逊。这三大业务部分的划分,也反映了他们如何根据相似的消费者、产品、营销和运营因素,对旗下品牌进行聚类。

作为收购后转型的一部分,亚玛芬对品牌组合进行了重估,于 2019 年剥离了 Mavic,于 2021 年剥离了 Precor,于 2022 年剥离了 Suunto。

亚玛芬的三大业务部门及对应的品牌组合(图源招股书)

从整体业绩来看,亚玛芬不愧拿着一手好牌,2023年前9个月,它的收入激增30%至7亿美元,所有地区的收入都有所增长。拉长时间,对比2022年和完成收购后的第一个完整年2020年,集团收入从24亿美元增至35亿美元,复合年增长率也高达20%,这在疫情笼罩的三年中更显难得。

最大的功臣是始祖鸟。2020年到2022年,始祖鸟的单品牌收入从5.47亿美元增至9.52亿美元,涨幅达到了74%,遥遥领先,2023年仍在快速增长,前9个月就实现了9.41亿美元的收入。

近几年,始祖鸟在国内外都有不错的发展。在国内,它从户外来到都市,成为精英们最宠爱的品牌之一,人们已经习惯于穿着它出入办公室、咖啡厅等日常场所,时髦的年轻人在社交圈中以它为谈资。在国外,它也比以往更“火”。2022年的一则短视频曾刷爆TikTok——博主穿着始祖鸟外套站在淋浴喷头下,为水珠滑过面料而不渗下的性能惊呼“just beads right off(只有水珠落下)”,引出不少关于“始祖鸟爆红”的分析报道。

从数据上来看,始祖鸟也是三大核心品牌中区域分布相对最平均的那个,最大的中国市场占比43%,美国和欧洲分别占35%和13%。作为对比,萨洛蒙有半数以上的市场集中在欧洲,威尔逊更为集中,70%的收入来自美国。

三大核心品牌在不同区域的业绩分布(图源招股书)

除了始祖鸟之外,萨洛蒙的表现也十分优秀,虽增速不及始祖鸟,但从2020年至今,它的收入规模在亚玛芬一直是最高的那个。2020年到2022年,它的收入增长了26%,2023年前9个月已实现9.49亿美元收入,始祖鸟同期是9.41亿美元。二者共同撑起了亚玛芬的半边天。

一个非常重要的举措:DTC

如果要从亚玛芬此次的招股书里提取两大关键词,那么肉眼可见的会是“DTC渠道”和“中国市场”。

DTC(直接面向消费者)是相对于批发的另一种渠道策略,它最直接的体现有两种——自营门店、DTC电商。与批发渠道相比,DTC的优势是能个性化地创造消费者体验、获取有影响力的消费者洞察、占据价值链上的更大份额进而提高毛利率等等。

截至2023年9月30日,亚玛芬的自营零售店数量超过330家,相比2019年增长了约69%。同期,批发渠道的收入增幅为19.9%,DTC渠道的收入增幅则为56.7%。

招股书在对许多指标的归因中,都出现了DTC一词。亚玛芬在提到收购后的转型时,专门讲到“进入市场策略的战略转型”,官方的解释是:通过品牌直销模式,与消费者建立更深入更有意义的联系。

但不同品牌情况不同,也并非所有品牌都适合在现阶段大刀阔斧地施行DTC改革,它或许更适用于那些已有一定消费者基础、更加具有独立发展契机的品牌。比如近期李宁通过莱恩资本收购户外品牌“Haglöfs火柴棍”时,一位资深的户外从业者对36氪表示,“如果李宁一上来就高举高打走全自营,结果多半会是黄粱一梦,因为就连始祖鸟的几大零售商此前都在火柴棍上吃过亏。”

具体到亚玛芬,始祖鸟是目前践行DTC最彻底的品牌,极具场景感和设计感的零售店帮助消费者身临其境,但萨洛蒙和威尔逊向来都是以批发为主导的品牌,批发渠道在当下分量颇重。

关键人物的“洗牌”

一篇外媒的报道中在谈到管理层变化中时,如此表述:“2019年安踏收购亚玛芬时,协议条款意味着后者将继续作为独立实体,人员或管理层不会发生变化,然而仅仅18个月后,原总裁就下台了,取而代之的是安踏高管,市场非常确定这家公司将进行调整并优先考虑中国市场。”

2008年加入安踏体育的郑捷,从2020年起被任命为亚玛芬的首席执行官。在此之前,他于2001年至2008年在阿迪达斯、锐步、宝洁等公司担任多个职务。此外,任命姚剑为亚玛芬大中华区总经理,他曾领导耐克的大中华区业务超过 17 年。

招股书在“转型”部分,也着重提到过去几年的亚玛芬,构建了一支“才华横溢、创新的领导团队”来执行转型和增长战略。但若说是亚玛芬的管理层变得“很安踏”可能是有失偏颇的,收购后三大业务部门的领导层都进行了调整,但新的人才也都是具备深厚的全球性品牌经验之人。

譬如:Stuart C. Haselden 领导始祖鸟和 Peak Performance,他曾担任 Lululemon Athletica 的首席运营官和首席财务官,以及 J.Crew 等品牌的高管职位;

Franco Fogliato领导萨洛蒙,他曾担任 Columbia Sportswear(哥伦比亚)的全球全渠道执行副总裁,并在 The North Face 和 Billabong 任职过;

Joseph Dudy升任威尔逊CEO,在此之前他已在威尔逊工作超过28年。

三个品牌,三种未来

未来的增长策略上,三大核心品牌各有规划。

始祖鸟想收获女性群体,想用更广的产品组合占领更多生活场景。除了核心的户外品类之外,女装品类将是重点,招股书中提到的举措包括“包括扩大品种、调色板和更新版型,以及与女运动员的密切合作”,以求进一步扩大女性消费者的市场份额。此外,在新品开发方面,始祖鸟最近开设了鞋类办事处,还要丰富产品线的季节性,商务系列“Veilance”的产品组合也将进一步扩充。

始祖鸟Veilance系列海报(图源官方)

萨洛蒙更有“按部就班”的意味。以XT-6为代表,创新一直以来都是支持萨洛蒙标志性产品的基础,如今Salomon Sportstyle已经凭借流线型造型、网状材料等特色成为一种流行文化,2022 年收入超过 8000 万美元,2023 年前9 个月收入超过 1.65 亿美元,是萨洛蒙品牌中增长最快的系列。招股书表示,打算继续利用其卓越的创新能力来改进现有产品线并开发新产品,从而增加市场份额。

威尔逊想在专业的球类运动装备之外,扩大更“软”的商品类别。一般谈起威尔逊,我们会想到的往往是网球拍一类的器械,但在Tennis 360 Softgoods战略中,他们推出网球鞋、服装业务,系列产品在2022年占到品牌总销售额的 3.7%,2023年前9个月占到5.1%。未来,在“很硬”的器材之外,这类软性鞋服业务的占比预计会持续增加。

2. 重头戏:中国市场

大中华区收入占比不高,但增长神速

安踏收购亚玛芬后,大中华区的渗透率大幅提升是人人都很容易感知的事情,官方称该增长与始祖鸟、萨洛蒙的大受欢迎密切相关。

事实上,大中华区不是亚玛芬的最大市场,但它的增速再各大区域里确实可谓一枝独秀。总体上看,美国是第一大市场,2023年前三季度贡献营收12.26亿美元,同比增长约19.3%;欧洲、中东及非洲营收位列第二,同期营收9.99亿美元,同比增长约22.6%;大中华地区营收5.93亿美元,但同比增长约67.6%。

招股书对这几年转型的表述是“已证明我们有能力在大中华区获胜”——收入从 2020 年的 2.023 亿美元增长到 2022 年的 5.238 亿美元,复合年增长率为 60.9%,而且大中华区的营业利润率超过了整体业务的利润率。

在中国“更会开店”,始祖鸟的中国门店坪效高于北美

令人意外的是,大中华区消费者对始祖鸟的消费力比北美还要更强。2021年和2022年,在北美的始祖鸟自营门店中,每平方英尺一年的销售额分别是622美元和817美元。同样的时间内,大中华区自营门店的数字是1251美元和1269美元,也就是每平方米的年销售额能达到10万元左右,且门店数也多于北美。

门店坪效是亚玛芬在开店方面“更懂中国”的一个缩影。招股书中提到,商店位置是通过详细的数据分析来选择的,每个地点都力求将品牌故事真实呈现,“我们利用从长期利益相关者那里学到的重要经验,来提高在大中华区的能力和业绩。”足见安踏对它深挖中国市场的影响。

“安踏操盘后,始祖鸟2020年在上海淮海中路开出旗舰店,官宣刘雯做代言人,这本身就是一个信号。”某雪板品牌的管理者曾向36氪总结道。淮海中路的这家店,多少代表了安踏操盘后,始祖鸟、萨洛蒙开店的调性——门店要大、要够明亮,楼层要降低,店员的话术要标准。

这些经验中,除了零售知识、渠道资源、店铺选址等,还有一点不可忽视:品牌定位的提升,这在始祖鸟身上有最极致的体现。

始祖鸟的一位早期代理商这样向36氪梳理这个品牌的发展史:从亚玛芬时期推ALPHA SV,讲硬壳概念,到后来推户外羽绒服天花板Macai,再到安踏操盘后推出商务线veilance;从独立品牌时期默认“最贵的户外品牌”称号,到亚玛芬时期主打“最专业的户外品牌”,再到现在的“户外品牌中的奢侈品”。用他的话来讲,这一路的变化就代表了品牌定位的变迁,在安踏主导下,始祖鸟变成了一个更泛化、更像奢侈品的品牌。

时间拉到最近这一两年,始祖鸟在中国的营销动作也十分“精准”,与“松赞酒店”的合作便是例子。松赞是一家以藏式文化为特色的酒店品牌,此前有投资人告诉36氪“松赞非常受一些投资大佬的喜爱,不少人会因为这份喜爱而选择投资它”。

举办高原大秀、发布联名产品、在松赞开出会客厅…“运动奢侈品品牌+精品酒店品牌”,始祖鸟将山系品牌的藏式美学发挥到极致,被不少广告圈人士评价“很会营销”。

如今,萨洛蒙的总体策略似乎也走起了始祖鸟的老路,招股书中用“开发重复策略”来形容。从2021年到2022年,萨洛蒙在大中华区的收入增长了 72%。

3. 两个“彩蛋”信息

最初的亚玛芬几乎和户外装备不沾边

亚玛芬创立于1950年,最早是一家烟草公司,后来先后开辟过航运、图书出版及印刷、汽车、塑料、纺织等业务,但一直未能找到并明确合适的发展方向。有赖于烟草这门生意带来的可观现金流,亚玛芬做起投资生意,有了后来的威尔逊、Atomic等收购动作。2001年,亚玛芬才推出“亚玛芬体育”,而后彻底推出烟草业务,逐步发展成为今天我们看到的亚玛芬。

与lululemon创始人的渊源

安踏财团的那场收购中,一个独特的身影是lululemon创始人Chip Wilson。

在这场交易中,Chip Wilson斥资近 10 亿美元购买了 Amer 公司约 21% 的股份,几个月后又出资 1 亿美元购买了安踏公司 0.6% 的股份。在《福布斯》近日对他的采访中,他说道“我90%的时间和心思可能都花在那里。”

他还称,过去几年里,他一直是亚玛芬旗下9个户外品牌的幕后顾问,其中包括滑雪品牌Atomic和制鞋品牌萨洛蒙,而他的工作重点就是将这些品牌从男性化、工程化、批发化的形象,转变为“更吸引日常用户、尤其是女性用户”的形象,这似乎正是lululemon过去最擅长的事情。

如今,他还要担任亚玛芬的董事。招股书中提到,丁世忠等4人将担任I 级董事,而包括Chip Wilson在内的4人担任 II 级董事,另外还有3人将担任III 级董事。

4. 结语

其实,安踏当初牵头收购亚玛芬的动作,可说是“一场豪赌”,外界并非全然看好,或许故事的主角也有彷徨。

帮助李宁收购火柴棍的莱恩资本,也注意到始祖鸟在中国市场的扩张情况,在公开报道中表示“最初看到安踏收购亚玛芬时,我们认为后者估值过高。但时间证明了安踏在这次收购中做得非常好,中国市场无疑引领了该品牌的大部分盈利增长。”

2019年初,丁世忠在安踏集团发了一封内部信,信中谈到“这是我创业到今天,所做的分量最重的一次决定。”他还提到,在与董事们一起决定收购亚玛芬集团的那段时间,他连续几天都彻夜未眠,一直在思考的是,这件事对于公司和对于社会意味着什么?

国际化是丁世忠作为企业家的“执念”,今天来看,他奔着这个目标已走了很远。如果说在当下,中国公司打入国际市场是一张波澜壮阔的画卷,安踏无疑会在其中写下不可磨灭的一笔。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

国际市场对亚玛芬也十分重要,美股上市可以吸引当地投资者,且运动服饰品牌在美股有更多对标企业可以参照。

截至2023年9月30日,亚玛芬体育在全球24个国家拥有超330家自营零售店。

lululemon前中国区品牌负责人张晓岩Flora Zhang已于近日入职迪卡侬中国,任职迪卡侬中国区CMO。

消息称,lululemon前中国区品牌负责人张晓岩已于近日入职迪卡侬中国,担任CMO。张晓岩于2013年加入lululemon中国,是中国区首位正式员工。

赢商网账号登录

赢商网账号登录

未登录

未登录