作者 | 范亮

编辑 | 丁卯

1月2日,蜜雪冰城(需求面积:20-50平方米)向港交所提交上市申请。

此前,蜜雪冰城曾寻求A股上市,但进程并不顺利,故由“A”转“港”。

根据公司在港股的招股说明书披露,蜜雪冰城募集资金的投向主要为冷冻水果、糖浆、冰淇淋粉等门店原料的产能扩张,以及物流系统、品牌等进一步的完善和建设。

实际上,蜜雪冰城并不缺钱,截止2023年三季度,蜜雪冰城的账面资金近40亿元,资产负债率也只有30%。而公司急于上市的最主要原因,还是想尽早博一个高估值。

从目前的财务状况来看,蜜雪冰城的吸金能力确实很强 。2022年和2023年前三季度,蜜雪冰城的营业收入分别为135.76/153.93亿元,净利润则分别达到20/24.5亿元。

不过,在一路高歌猛进的背后,蜜雪冰城的焦虑感也越来越明显。

01

不挣加盟费,挣材料费

截止2023年三季度,蜜雪冰城一共拥有超过3.6万家门店,相比去年同期增加7000余家, 根据灼识咨询统计,如果按门店数量对茶饮品牌进行排序的话,蜜雪冰城稳坐第一位,且门店数量超过了第二至第五位的和。

如此庞大的门店数量,实际上是依靠加盟模式下的快速扩张,根据蜜雪冰城披露,其99.8%的门店来源于加盟。

因此,蜜雪冰城实际上挣的是加盟商的钱。

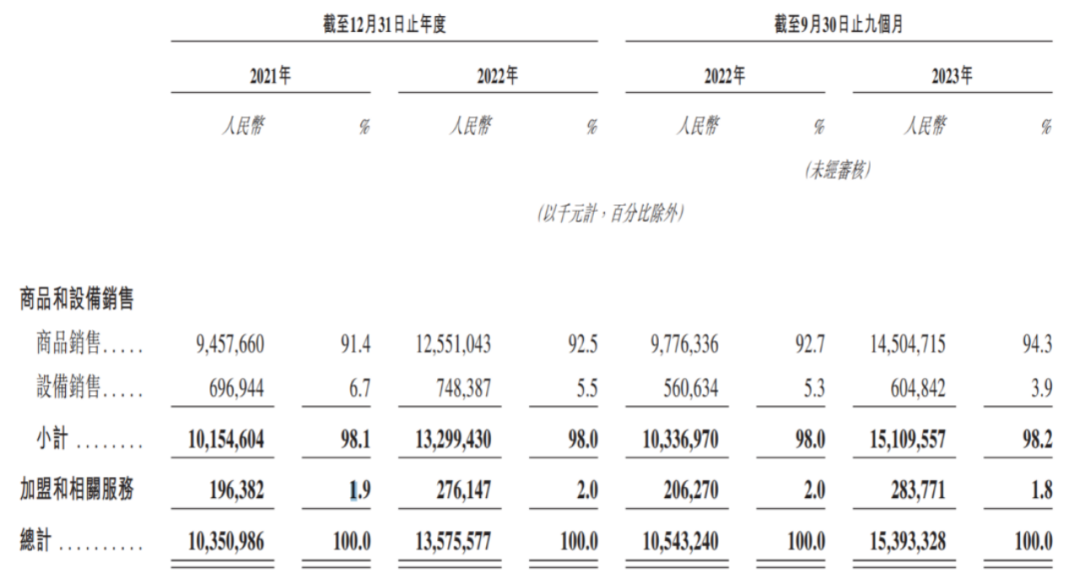

不过,又与传统印象不同的是,蜜雪冰城虽然拥有庞大的加盟商数量,但核心营业收入却并非来自于加盟费,而是对加盟商门店物料的销售。

2023年前三个季度,蜜雪冰城累计实现营业收入153.93亿元,同比增长46%。按收入结构划分来看,销售给加盟商的果浆、包材等物料销售金额为145亿元,占比高达94.3%,门店制作设备销售金额为6.05亿元,占比3.9%,而加盟费相关的收入则仅为2.84亿元,占比只有1.8%。

图:蜜雪冰城营收结构

资料来源:招股说明书,36氪整理

到这里,蜜雪冰城的增长逻辑其实已经比较明了,那就是依靠加盟商的不断扩张和持续经营,从而提升加盟商对门店物料的需求,进而驱动公司商品销售业务的不断增长。

当然,要达成加盟商数量的扩张与持续经营这一条件,就需要让加盟商也有利可图。

蜜雪冰城的核心工作目标,就是要在产品2-8元的零售价格带之下,通过品牌运营,以及对加盟商物料销售价格的控制,为加盟商创造收入和利润空间,同时也给自己留下利润空间,实现与加盟商的共赢。

更进一步来说,蜜雪冰城挣得是供应链和品牌管理的钱。

就当前的结果来看,蜜雪冰城还算成功,但隐忧也在浮现。

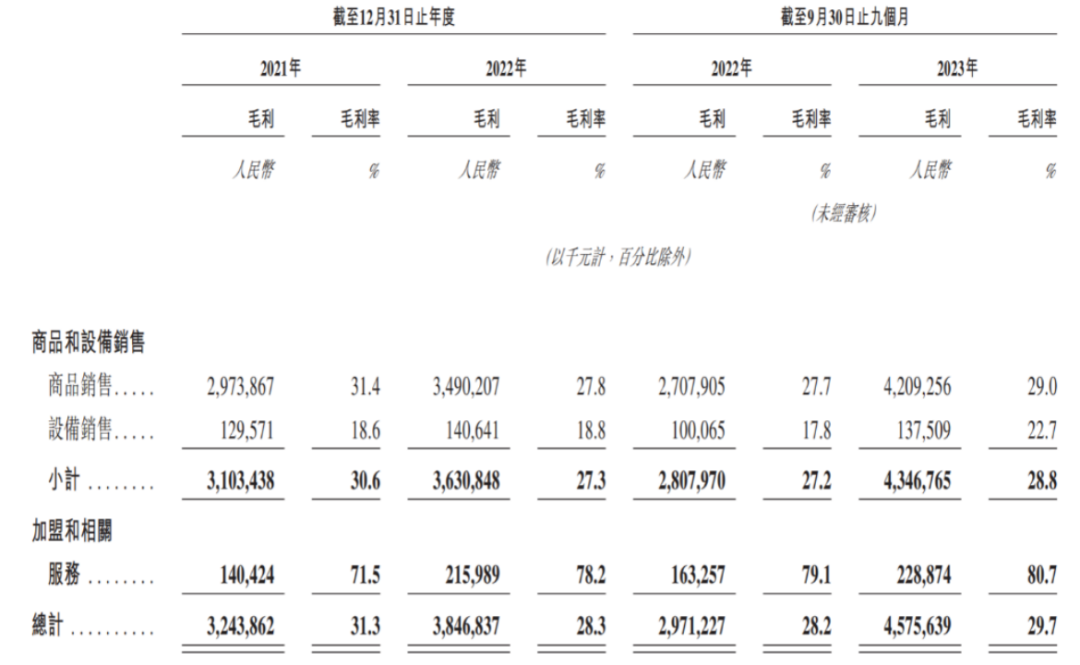

从毛利率水平来看,2021/2022/2023Q3蜜雪冰城商品销售的毛利率分别为31.4%/27.8%/29%。这个毛利率水平对不需要承担线下门店租金和运营费用的蜜雪冰城而言并不算低,也与绝味食品、巴比食品等类似经营模式企业的毛利率接近。但毛利率的下滑趋势,却会引起资本市场对蜜雪冰城未来持续扩张后,能否维持盈利能力的担忧,我们会在下文阐述。

另外,我们也可以从蜜雪冰城的招股说明书中推算出加盟商的毛利率水平。根据蜜雪冰城披露,2022年和2023年前三季度,蜜雪冰城的营业收入分别为135.76/153.93亿元,而对应期间终端门店的零售额则分别约为300亿/370亿元。经粗略测算,若将蜜雪冰城的营业收入算做加盟商的营业成本,那么加盟商在2022/2023Q3的毛利率则分别为54.75%/58.40%。

不难看出,尽管蜜雪冰城走的是低单价的低端茶饮路线,但加盟商依然拥有比较高的毛利率水平,这是蜜雪冰城能够在低端茶饮市场称霸的关键所在。另外,从加盟商的单店平均收入来看,2022/2023Q3蜜雪冰城的门店数量总额为2.9/3.6万家,按零售额对应2022/2023Q3的单店收入则分别约为103/102.78万元,呈持续上涨态势。

因此,蜜雪冰城也与加盟商形成了一起赚钱的利益共同体。

图:蜜雪冰城毛利率情况

资料来源:招股说明书,36氪整理

而从蜜雪冰城的利润率来看,在除毛利率外,决定净利率的另一大项目销售费用率方面,凭借庞大的门店触手,以及性价比优势,公司无需在营销端投入太多资金,销售费用大部分为人员薪酬及工厂-仓库的运费,因此可以维持在5%-6%的低位区间,为净利率留下空间。

因此,2022/2023Q3蜜雪冰城的净利率分别达到14.8%/15.9%,净利润分别高达20.1/24.5亿元。

此外,在现金流方面,加盟商的高毛利率使得拥有授权资格的蜜雪冰城处于相对强势的地位,故蜜雪冰城在销售物料时要求加盟商先行支付预付款,这也使得蜜雪冰城账面几乎没有应收账款,给公司带来了强劲的现金流。

02

海外门店扩张迅速,但效果不理想?

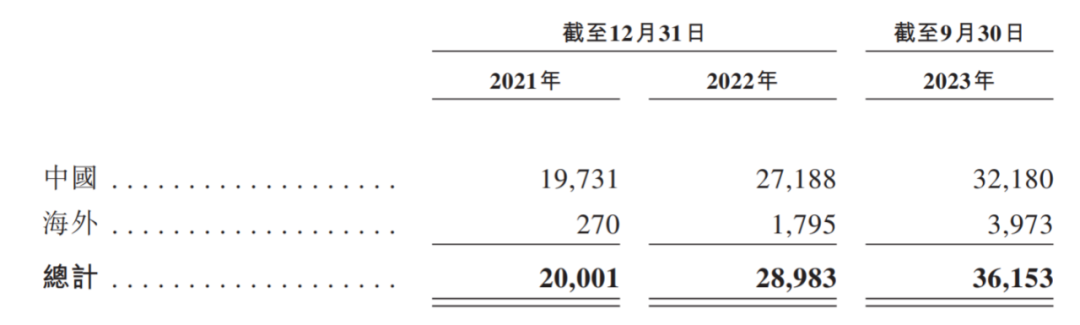

如果细致拆分蜜雪冰城的门店区域构成,我们会发现公司3.6万家门店中,近4000家位于海外,占门店总数超10%。而从新增门店数贡献来看,2023年以来蜜雪冰城共新增7170家门店,海外门店占比则为30%。

不难看出,海外市场也已经成为蜜雪冰城加盟商数量增长的核心驱动力。不过,目前似乎还没有成为公司业绩增长的动力源。

根据蜜雪冰城此前在A股的招股说明书,2021年公司海外收入4870万,对海外门店单店销售额(主要为供货额,非零售额)仅为18万/年,而对国内门店销售额(非零售额)则约为50万/年,海外市场的单店营收仍有待提升。

而就2022年和2023年Q3的海外销售数据,蜜雪冰城并未在最新招股说明书中给出披露,并指出“海外收入占我们总收入的比例甚微”,可见当年蜜雪冰城在海外的门店数量虽开得火热,但销售额仍没有起量。

图:蜜雪冰城门店分布

资料来源:招股说明书,36氪整理

03

产能利用率低却仍坚持扩产

我们已经知道,蜜雪冰城是依靠向加盟商销售果浆、包材、设备等门店物料来创收。

那么,蜜雪冰城向加盟商供应的物料从何而来?

从蜜雪冰城的业务流转路径来看,主要包括两条,一是公司自主生产饮品食材、包材和设备,然后通过自建的仓储物流体系,出售给加盟商。二是扮演贸易商角色,采购水果鲜果、茶叶、甚至果酱等食材原料,以及杯子、吸管等包材,直接出售给加盟商。

根据蜜雪冰城披露,其提供给加盟商的饮品食材约60%为自有工厂生产。

前文提到,蜜雪冰城加盟门店的快速扩充,以及自身业绩的增长,主要来源于其为加盟商留下了足够的利润空间。而随着加盟商数量的持续提升,门店密度的不断增加,加盟商的盈利空间也就不可避免的会受到影响。

简单来讲,蜜雪冰城能够不断吸引到加盟商,是因为加盟商的毛利率比较可观,而加盟商数量的快速扩充,则可能会引起线下门店之间的竞争,反过来又会抑制加盟商的盈利能力和加盟热情,进而影响到蜜雪冰城的收入扩张。

那么,如果蜜雪冰城想要让加盟商有钱可赚的增长逻辑持续运行下去,在当前主打性价比消费的大环境,涨价是一条不可取的道路,蜜雪冰城就只能在成本端对自己生产的茶饮等物料下手,通过降低加盟商的采购成本,为加盟商腾挪出利润空间,进而继续推动门店数量增长。

要达成这一路径,除了依靠规模化采购的议价能力降低采购成本外,另一条道路就是要增加自主生产能力,并降低物流成本。

增强自主供应能力自然需要依靠工厂扩产,但目前蜜雪冰城的产能数据却比较奇怪。

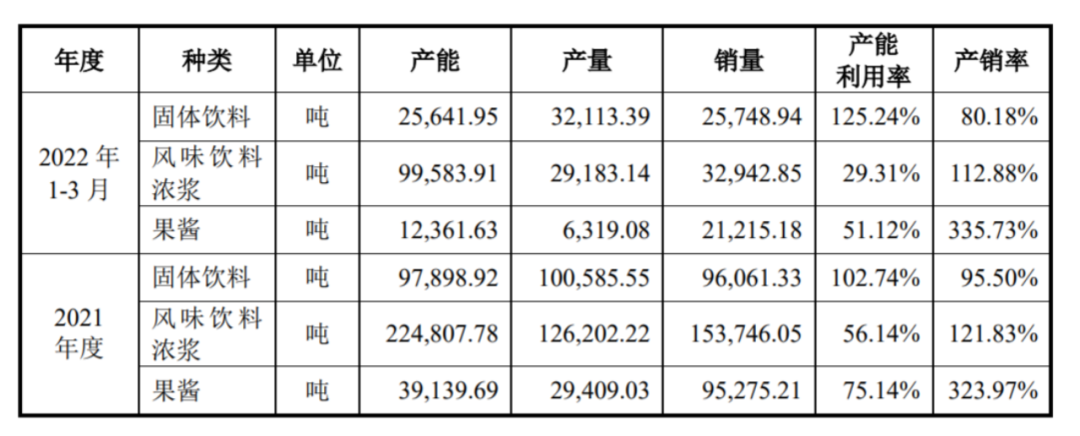

在2022年蜜雪冰城向深交所提供的招股说明书中,公司生产的饮品食材产品主要包括固体饮料、风味饮料浓浆、果酱三大类,2021年累计产能36.18万吨,其中固体饮料产能利用率超过100%。

图:蜜雪冰城深交所招股说明书材料产能利用率数据

资料来源:公司公告,36氪整理

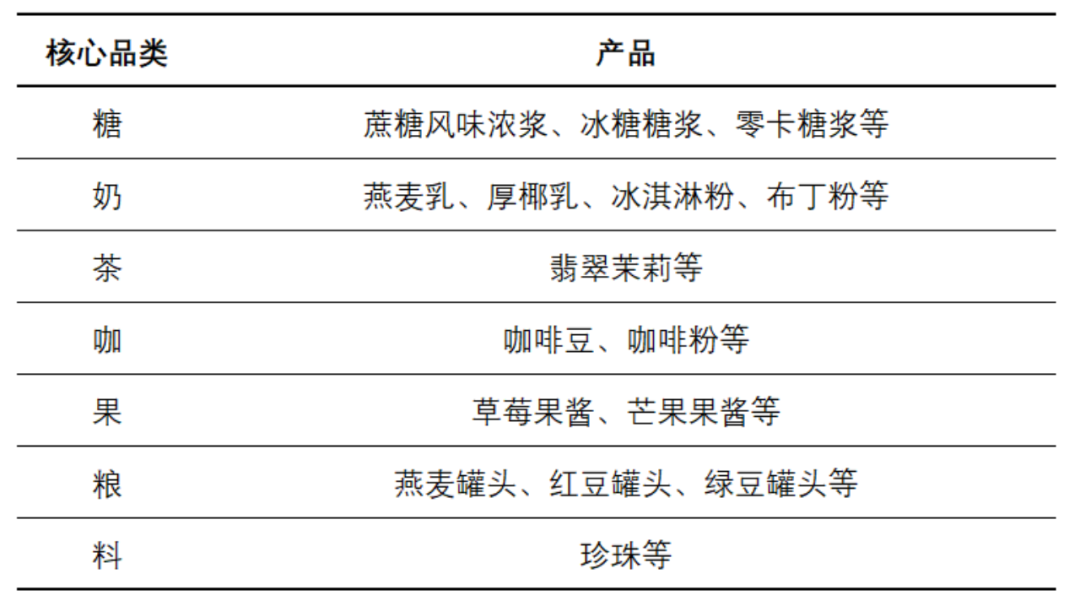

而在公司最新向港交所提交的招股说明书中,饮品食材产品却被分类为糖、奶、茶、咖、果、粮、料七大听起来很“原生”的原料。但根据蜜雪冰城子公司大咖国际官网,这个分类方式只是“新瓶装旧酒”。

图:蜜雪冰城核心品类对应部分产成品

资料来源:大咖国际官网,36氪整理

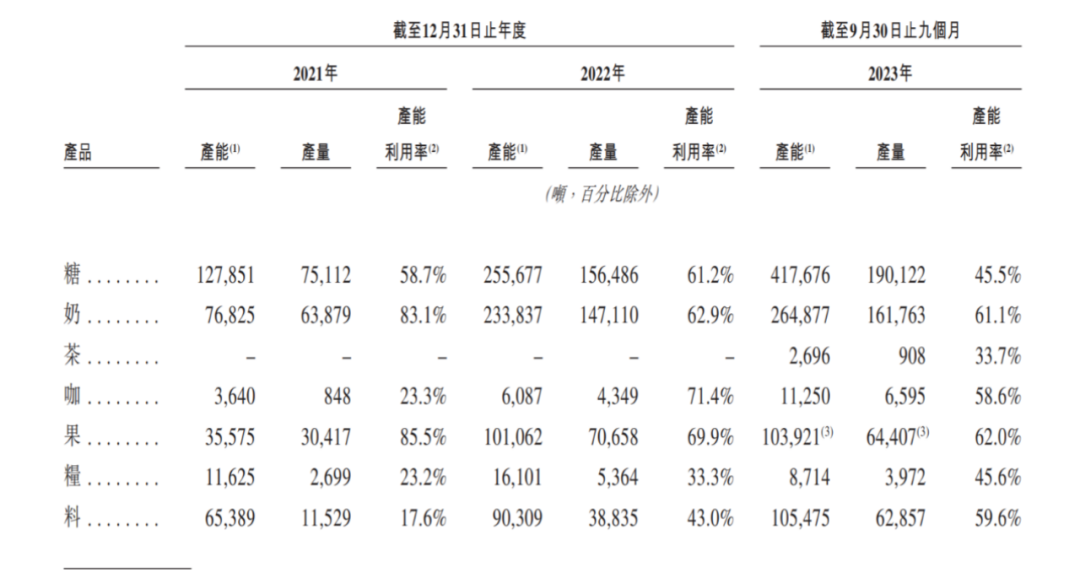

更奇怪的是,在将产品重分类后,蜜雪冰城2021年的累计产能变成了32.09万吨,与深交所招股说明书相比凭空少了4万吨产能。

另一方面,从产能利用率的角度来看,切换口径后,2021公司糖、奶、茶、咖、果、粮、料七大品类的产能利用率均未达到100%,2023年以来综合产能利用率仅50%出头。更重要的是,当前蜜雪冰城账面依然有大量的在建工程列示,若相关在建工程转固,那么蜜雪冰城的产能利用率还会更低。

图:蜜雪冰城港交所招股说明书材料产能利用率数据

资料来源:公司公告,36氪整理

那么,产能利用率如此之低,蜜雪冰城为何还要执意扩产?

我们认为核心原因,一是为公司剩余40%的非自产饮品食材预留产能空间,这部分饮品原料可能因为供应链等因素需逐渐导入。

二是蜜雪冰城对未来的盈利能力有焦虑感。从毛利率的变动趋势来看,2021/2022/2023Q3蜜雪冰城商品销售的毛利率分别为31.4%/27.8%/29%,2022年毛利率大幅下滑系公司下调门店物料和设备价格所致,随着线下门店密度的不断增加,为了维持加盟商的盈利能力,持续下调门店物料和设备价格可能会成为大趋势。因此,蜜雪冰城为了维护自身的利润率,就不得不增强自主生产能力以增加底气。

另一方面,在物流端,由于蜜雪冰城的门店主要位于低线城市,集中度较低,未来随着加盟商的持续扩充,蜜雪冰城需要进一步增加配送网络的密度,从而降低物流成本。因此,我们也可以看到,蜜雪冰城此次募集资金的第二大投向,就是仓储物流体系的建设。

图:蜜雪冰城仓库分布

资料来源:Wind、36氪整理

04

资本市场会如何应对

综合全文的分析来看,在商业模式方面,蜜雪冰城主做加盟,扎根供应链,避开线下门店的重资产投入,使得公司轻装上阵,并拥有优异的利润率和经营活动现金流,当下蜜雪冰城的表现无疑是优异的。

但就未来而言,如何平衡加盟商数量扩张与盈利能力的关联,则成为资本市场最关注的焦点,从蜜雪冰城如此急切上市的表现来看,其对未来保持成长性和盈利能力的信心并不算足,而这又会进一步影响蜜雪冰城的估值水平。

目前,同样采用类似商业模式的绝味食品、巴比食品在A股的估值分别为38/21倍,尽管当前蜜雪冰城的成长性表现优于上述两家公司,但考虑到当前港股市场的流动性环境弱于A股,蜜雪冰城也较难在港股获得高估值。

从港股消费股的估值情况来看,当下Wind香港食品饮料、烟酒指数的平均市盈率TTM约为21倍,蜜雪冰城2022Q4-2023Q3的净利润则约为28亿元,如果蜜雪冰城可以拿到平均估值水平,那么其估值可以达到588亿元。

不过,在港股市场今年表现持续低迷,蜜雪冰城又在A股上市失利的背景下,公司想要拿到20倍的市盈率水平也并不算容易。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:优衣库新财年继续大赚

梳理几组关键数据,我们就能够感知到蜜雪的威力、加盟模式的威力、茶饮行业过去几年疯狂扩张的态势,以及咖啡即将反超茶饮的变局。

新业务拓展不易,但眼下的蜜雪冰城亟需在茶饮行业“白热化”的竞争中使出“杀手锏”,才可能拿下“新茶饮第二股”。

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

赢商网账号登录

赢商网账号登录

未登录

未登录