2024年11月17日,西安—CBRE世邦魏理仕发布《2023年西安房地产市场回顾与2024年展望》,解析西安房地产市场最新发展状况与趋势。

2023年,西安市发布惠企利民政策507条,内容涵盖加快发展西安“6+5+6+1”现代产业体系。为城市的稳经济、促发展提供了有力支撑。同时,年内西安市获评“全国营商环境创新城市”和“国际化营商环境建设标杆城市”,优异的营商环境不断释放要素聚集“强磁场”,为西安经济高质量发展提供连续的“驱动力”。

年内,优质写字楼市场韧性凸显,活跃需求推动空置率持续下行,办公策略调整引发需求结构转变;优质零售市场持续回暖,细分业态新意纷呈,存量物业开启大规模迭代调整。投资市场更具活力,投资标的愈加多元。

——CBRE世邦魏理仕西安研究部负责人赵凯悦

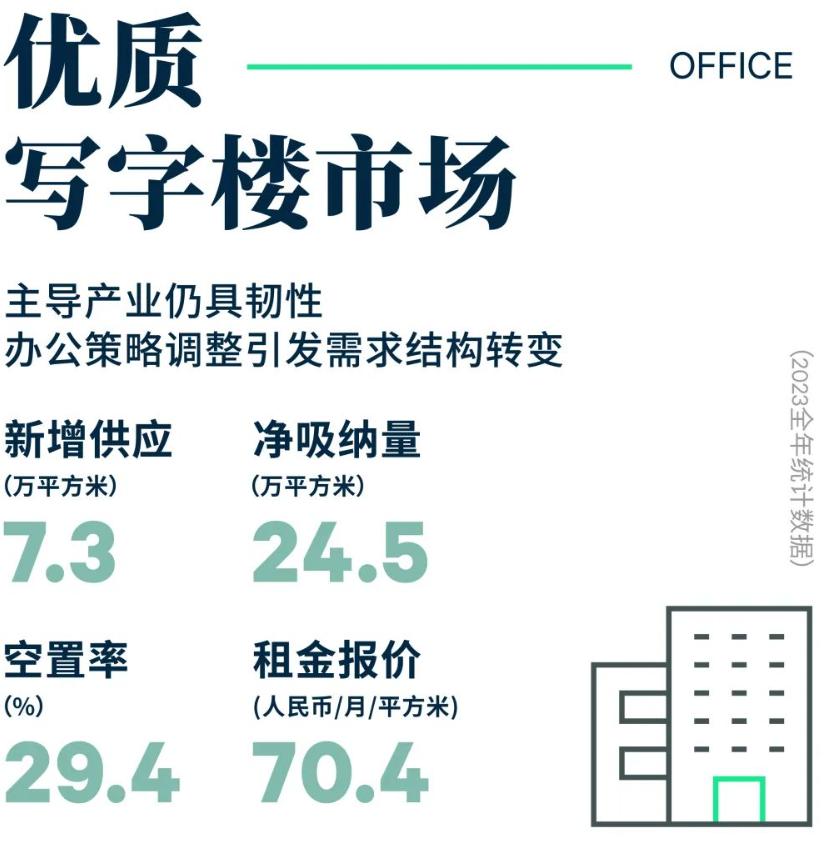

优质写字楼市场:主导产业仍具韧性,办公策略调整引发需求结构转变

2023年西安优质写字楼市场供应小幅下滑,整体市场共录得2个写字楼交付,合计约7.3万平方米;其中甲级写字楼占比68.5%。受部分本地业主租赁策略及对市场的谨慎态度影响,导致年内出现数宗延迟交付,新增供应同比下降28.8%。着眼需求端,整体市场需求相对活跃,虽年内宏观环境不明确性增强及行业调整致使需求出现小幅波动,但全年来看,西安写字楼市场需求仍具韧性,年内实现24.5万平方米的净吸纳量,同比增加86.0%。市场需求的活跃,推动市场整体空置率同比下降2.8个百分点至29.4%。全年租金仍呈下行趋势,可比项目租金同比下降4.0%至每月每平方米70.4元。

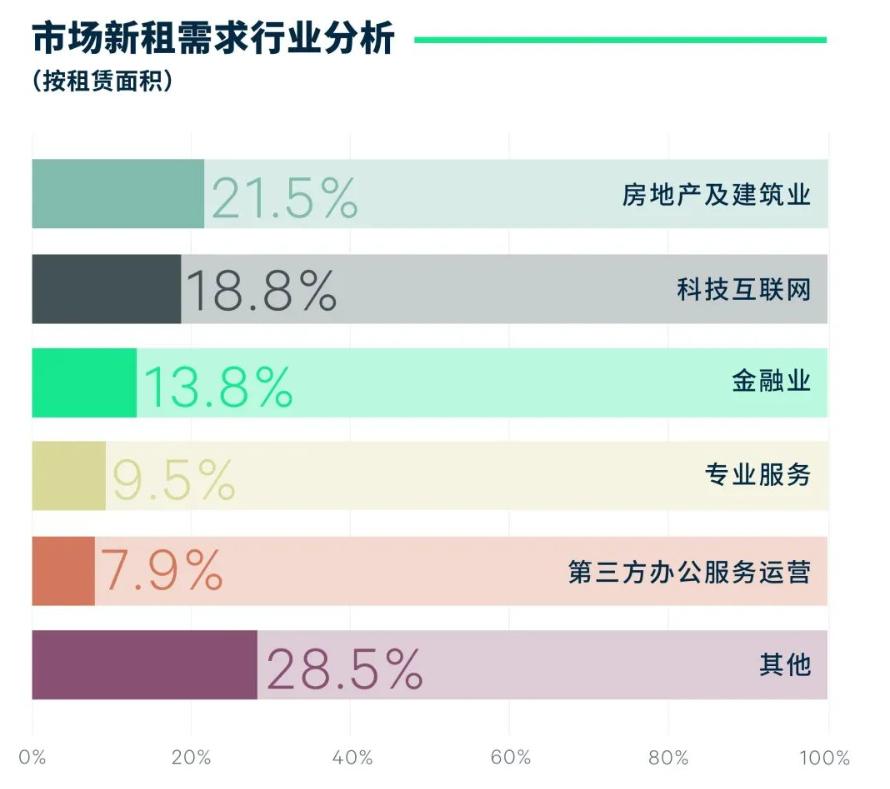

主导产业仍具韧性,动能转换衍生办公新需求。随着西安的产业发展及城市基础架构得到持续提升,西安优质写字楼市场需求随之变化。2023年西安甲级写字楼新增需求显示,房地产建筑业、科技互联网、金融业及专业服务业持续主导西安优质写字楼市场新增租赁需求,分别占比21.5%、18.8%、13.8%、9.5%。房地产建筑业再度领跑市场需求。其中超66%来自建筑工程及建筑设计类企业的新租需求。随着西安都市圈、西咸一体化、“北跨”发展等重大战略进程的加速,重点项目及民生工程类基建项目不断推进,带动建筑工程类需求稳步增长。西安数字经济发展进程的加速,支撑科技互联网类需求极具韧性。2023年前三季度,西安数字经济核心产业增加值占GDP比重超过9%,超额完成年初目标。其中,工业互联网领域的大数据、人工智能、云计算等持续发力,带动软件系统开发类需求占比不断攀高,占比40.0%。消费互联网则以非盈利性质及在线职业、素质教育等线上教育机构的新设立需求为主。此外,年内录的多宗科技互联网类企业降级至乙级或其他类型物业,折射出具有人员密集特性的科技互联网企业在不确定的宏观环境之下展现出对性价比更高的诉求。金融行业需求位居第三,其中资产管理、投资等新兴金融业的需求占比较高。2023年上半年,西安市金融业增加值同比增长7.6%。同时位列全国十大区域性金融中心,并成功跻身全球金融中心城市。叠加获批“双中心”城市等宏观利好机遇,科研及产业优势的突出促使更多投资机构进入西安寻找机会,成为金融类企业租赁需求增长新动力。

此外,近年经济不确定性和监管环境的快速变化促使咨询、合规、商业诉讼等专业服务需求不断增长,而生物医药、装备制造、电子信息制造、新能源等作为西安新兴支柱产业,其发展前景也推动了该类行业的写字楼需求扩张。年内,如生物医药、工业制造、能源及公共事业等行业的租赁需求皆出现较大幅度的增长。

办公策略调整引发需求结构转变。宏观环境不确定性的增强促使企业愈加关注自身的成本结构。对租赁成本的管控推高全年小面积段的租赁需求增长,即500平方米以下面积段的成交占比高达75.5%。同时,对装修等前置成本的关注推动市场精装房源的热度走高,年内,提供“拎包入住”服务的第三方办公服务运营商的新增需求占比全市达7.9%,且以灵活性更高,更聚焦于对企业办公的前置成本节省的本土第三方办公运营商的扩张为主。同时随着租户租金敏感度提高,以成本为导向的甲级楼宇间搬迁置换和降级需求凸显,年内录得多宗头部企业大面积降级搬迁案例。

展望2024年,西安写字楼市场将迎来45.4万平方米的新增供应,其中超过86%为甲级楼宇。供给放量叠加,不少优质项目在2024年将面临较大面积的租户到期退租风险,租金表现仍将承压下行。需求端来看,随着经济的进一步复苏,金融和专业服务的需求将保持稳定增长。同时年底发布的《西安市推动数字经济高质量发展若干措施》再次明确提出要加快数字基础设施建设和支持数字产业发展,数字经济的加速发展将持续衍生科技互联网类办公需求,产业需求动能不减。

CBRE西安顾问及交易服务部|办公楼负责人孙奇表示:“2023年,在互联网大厂降本增效改变租赁策略的影响下,年内办公需求出现小幅波动。但西安均衡的产业结构在应对市场变化上呈现出较大韧性,整体经济运行稳健,需求端复苏明显。同时,随着西安支柱产业的稳固发展,西安写字楼需求将更趋多元,从而更具抗风险能力。“

优质零售物业市场:细分业态新意纷呈,存量物业迭代调整

2023年,西安零售物业市场持续回暖,多个运营商通过轻重资产方式积极加码布局,零售形态推陈出新。全年共迎来7个新项目开业,新增供应约49.7万平方米,其核心、次级商圈分别占比6%、94%。分区域看,核心板块迎来一个调改购物中心正式开业入市,为小寨及南二环片区增加零售多样性。城西、城北、高新片区分别入市一个优质零售项目,增加片区商业活力。此外,近郊商圈迎来三个项目入市,进一步满足近郊区域消费人群需求的同时激发片区消费活力。2023年全年,得益于西安政府通过举办促销费活动、推出消费补贴等措施提振消费信心,加速消费市场复苏,零售市场表现有所回暖。全年空置率同比下降0.3个百分点至10.5%。同时,年内录得核心片区一个购物中心项目退市。全市租金仍处下行通道,同比下降3.0个百分点至每月每平方米252.0元。

需求方面,2023年餐饮业态回暖显著,新增需求占比31.0%,较去年同期增加2.7个百分点,仍为主要需求来源。本地餐饮连锁品牌积极扩店推动餐饮类业态占比主导市场需求。其中如灶砙、淮阳韵、辣呦中国菜及兰湘子等品牌均在不同片区的购物中心内开出多家门店。同时,咖啡茶饮品类新意不断,除了M Stand、Manner、瑞幸咖啡、库迪咖啡等咖啡品牌持续扩张外,国潮元素迎合本土消费者偏好,包括霸王茶姬(需求面积:60-200平方米)、茉莉奶白、茶话弄在内的中式茶饮品牌需求亮眼;新式柠檬茶以及酸奶等特色品类表现突出,诸如茉酸奶(需求面积:50-150平方米)、柠季手打柠檬茶以及林里手打柠檬茶等品牌多区位积极布局。潮流运动品牌助力时尚类业态稳居次席,占比27.9%。年内,Bipolar、Boneless、PSO brand等国潮品牌在西安开出首店。户外运动品牌HOKA、lululemon、on昂跑、BROMPTON等持续加码西安市场。体验业态方面,“情绪消费”升温推动“解压松弛”类新业态需求增加。如射箭、Live house、KTV、室内冲浪等释放压力、彰显生活态度类品类于年内积极拓店。

存量物业开启大规模迭代调整,“腾笼换鸟”拉开核心商圈焕新序曲。年内,多个购物中心、百货项目开启新一轮大规模的调改,通过重新定位、外立面及内部改造、业态调整等方式进行局部或全盘改造。如龙湖星悦荟曲江店通过对外立面、内部装修及入驻品牌等方面的调整改造成为龙湖全国首个星悦荟升级为天街的商业项目。同时,核心商圈迎来多个项目的集中改造。随着城市的扩容从量变到质变,西安零售市场逐渐形成以大型区域购物中心为核心的多中心格局,叠加原有的核心商圈居住人口下降带来消费严重下滑,近年来作为核心商圈的钟楼片区录的数十家零售项目退市,遗留大量待改造存量物业。本年度,在城市更新进程加速的推动下,钟楼商圈开启大规模存量改造:原西大街银泰百货在银泰百货退出后推出古风街区长安霓裳里,依托钟楼商圈文旅资源通过打造室内文旅景观,引入歌舞演绎、特色小吃、汉服、酒店等业态打造沉浸式文旅体验;中大国际南大街店则将项目自身重新定义为“以生活休闲为主导的感官体验型商业”。通过丰富业态多样性并对外街车道两边外立面、穹顶进行改造,以丰富游客及既有消费客群的购物体验。与此同时,解放路板块中悦荟广场、苏宁易购广场及民生百货则将通过“商改办”模式盘活闲置存量。未来核心商圈在城市更新进程中,以其自身文化基底、成本价格优势及交通地位的加持,将置换更多商务、零售的多元业态共生体,继而共同带动市中心商务活跃度的提升。

2024年西安将迎来近45万平方米的新增供应,有望进一步完善包括高新、曲江等非核心板块商业布局。同时,随着如西安万象城及宜家荟聚等重量级项目的入市及老旧项目完成调改,西安零售市场将再次迎来快速发展、整合调整期。此外,随着品牌商对西安零售市场关注度的持续增加,或将有更多首进品牌随新增项目落地。

CBRE西安顾问及交易服务部|商业负责人何易峰表示:“2023年,西安作为高端品牌西北首发地、国潮品牌西部发源地、文创品牌全国集聚地,吸引了近300家首店的入驻。多样首店的引入及存量的调改为市场重振注入更多新意,激活消费动能,提振消费市场,同时也有力的推动了西安市打造国际消费中心的城市的进程。未来随着更多地标级项目的入市,将为西安零售市场注入一剂“强心针”,提升消费产业发展质量,推动消费高质量发展。“

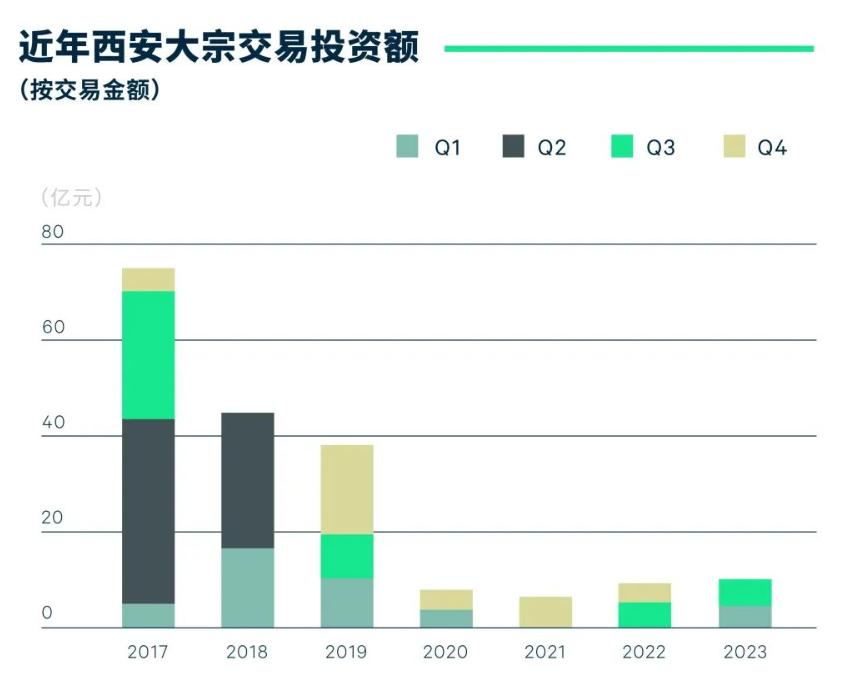

物业投资市场:交易标的资产类型愈发多元

2023年,西安大宗交易市场共录得9笔成交,已知交易额达10.5亿元,同比上升20.7%。

目前已经成交及正在进行的交易均为资产交易,交易标的资产类型愈发多元。年内成交标的包含3宗购物中心、3宗写字楼、2宗仓储物流及1宗酒店。随着西安文旅市场热度的不断攀升,零售、酒店等新兴地产获得更多关注,同时市场基本面的持续复苏有望带动大宗交易市场的投资活跃度与资产多样化水平同步提升,而写字楼租赁市场的持续复苏反弹也有望进一步提升投资者对于西安写字楼物业的投资热度。买家类型方面,本土化特征明显,包括私人投资者、企业和本地国资企业。此外,区政府的城建公司及城更基金等国资背景机构也开始下场物色优质资产。增值型投资机会将愈发受到关注。

CBRE西安投资及资本市场部资深董事,陶娜表示:“考虑到经济面临的下行压力,中国央行加息预计仍将是小概率事件,中国内地将继续拥有低融资成本优势。而经济活动和物业租赁市场的复苏有望为投资者创造周期性的交易机会。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1月19日,霸王茶姬全球业务中心正式签约上海市长宁区。一直以来,海外市场都是霸王茶姬的战略重点。

据悉,霸王茶姬新加坡所有门店已经更名为“amps tea与茶”。有业内人士认为,霸王茶姬突然“变脸”,很可能是被本地加盟商“背刺”了。

关键词:霸王茶姬amps tea与茶 2024年01月17日

赢商网账号登录

赢商网账号登录

未登录

未登录