作者 | 苏苏

出品 | 餐饮O2O

2023年要论赛道的热度,咖啡无疑是当之无愧的最热赛道。

即便是整个餐饮赛道投资遇冷,倒闭、关店、暴雷现象频现,咖啡赛道的融资依然表现出高热度的态势,新品牌频出,头部连锁咖啡品牌门店更是狂飙式增长,下沉市场直接开启飞速增长模式。

而随着咖啡门店高速狂飙的是,咖啡产品价格 的不断内卷下探,9.9元咖啡成为常态,咖啡高端形象持续祛魅,低价成为咖啡赛道的核心叙事。

一场关于咖啡日常化、刚需化的浪潮,快速卷向中国的每一个角落!

01 ■

2023狂飙的咖啡巨头们

如果说,2022年整个咖啡还呈现出品类刚爆发的百花齐放的争鸣状态,跨界品牌不断搅局,变种争相涌现;那么,2023年的咖啡赛道无疑变得更为成熟,巨头的角逐竞争也变得更为激烈。

毕竟,当赛道处于生存阶段时, 行业品牌分散,无强势认知品牌,品牌们主要拼的是产品,是创意。

但一旦赛道完成了从0到1的成长,对手们开始不断涌入,进入了竞争更加激烈的成长阶段,品牌要做的就是快速抢占山头,提高市占率。

在这一年,咖啡真正的融入了国人的生活,中国咖啡店开 启快速增长模式,

根据研究机构“世界咖啡门户”报告,过去12个月中国咖啡品牌在全球的门店总量首次超越美国,以4.97万家数量跃居全球第一,其中瑞幸与库迪两大巨头更是以8600+和7000+的业绩贡献近三分之一门店数量。

图片来自:GeoQ智图 《2023年连锁咖 啡门店发展蓝皮书》

从年 初开始,瑞幸就开始狂飙模式,2023年10月份更是创造月开店3293家的传奇业绩。据窄门餐眼数据,截至2023年年底瑞幸门店已突破16000家,有望2024年突破2万店。

疯狂的库迪在这场资本扩张游戏中同样名列前茅。2023年7月、8月连续两个月新开店都超过1000。据窄门餐眼数据,虽然库迪咖啡诞生还未满2年,目前总门店数已经超过6500家,2024年有望破万店。

图片来自:GeoQ智图《2023年连锁咖啡门店发展蓝皮书》

就连我们认为“廉颇已老”的巨头星巴克,2023年开店速度也加快了不少。据窄门餐眼显示,2023年星巴克新增门店989家,门店总数仅次于瑞幸。

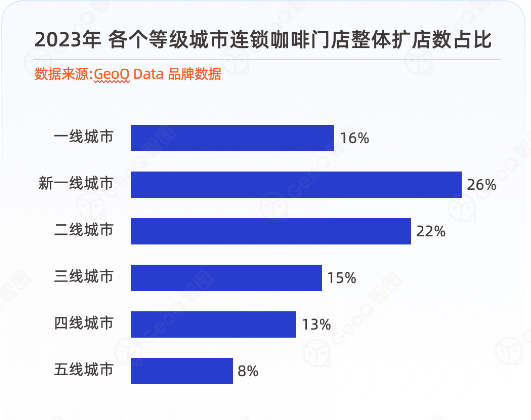

新一线城市依然是头部连锁咖啡重点布局区域。

据《2023年连锁咖啡门店发展蓝皮书》显示,中国知名连锁咖啡品牌在高线城市的门店数占比明显高于中低线城市,达到了64%。

其中新一线城市的门店数占比最高,达26%。

图片来自:GeoQ智图《2023年连锁咖啡门店发展蓝皮书》

当然,与此同时,咖啡品牌们也在加快对下沉市场的挖掘。 据报告 显示, 连锁咖啡 品牌 在 四五线 的占比 虽 未达到一线城市比例,但总数 已经达到21%。

特别是库迪,目前门店数虽然还未达瑞幸的一半,但仅去年就在全国31个省份、326座城市均有新增门店,基本已完成全国性布局。

根据窄门餐眼显示,库迪目前在四五线城市的门店比例已经高于瑞幸咖啡。

而随着头部连锁的疯狂扩张,不可避免带来另一种负面影响,大鱼吃小鱼。

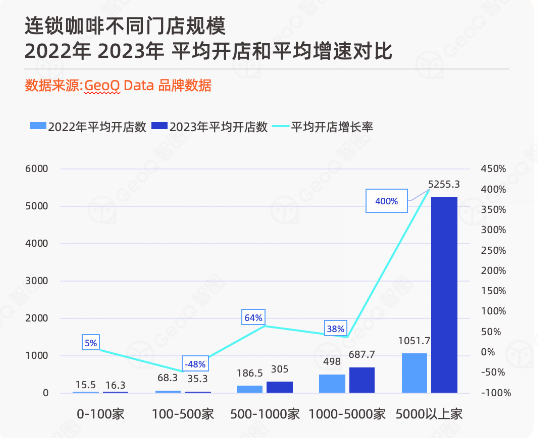

2023年小咖啡品牌生存可谓艰难,据相关数据,接近3.5万家咖啡品牌,已消失在这场咖啡赛道的疯狂扩张游戏中。连锁咖啡中0-100门店内的品牌,2023年平均开店率更是少于2022年,减少了近48%。

“伴随着价格战内卷,连锁咖啡品牌在资本加持下,以价换量,再一次牢牢把控整个咖啡市场。” 正如一个咖啡相关从业者所言。

02 ■

逃不了的“9.9元”魔咒

而随着规模暴增的,是咖啡品牌价格的极致内卷。

2023年2月,成立不久就狂飙发展的库迪推出“百城千店咖啡狂欢节”,打出“70余款热销产品全部9.9元起售”的噱头,瞬间在餐饮咖啡市场掀起一波浪潮。据说,仅两周库迪咖啡总销量就超过153万。

而随后头部品牌瑞幸与库迪的价格厮杀,则直接将这场偶发的价格活动,硬生生变成了整个咖啡赛道品牌都难以逃脱的价格“紧箍咒”。

最开始面对库迪的降价,瑞幸只是定向狙击,为库迪附近新开瑞幸门店发放9.9元优惠券。然而随着库迪咖啡进一步推出8.9元甚至“1元全场购”的活动,瑞幸开启了长线竞争战略,开启了至少长达2年的周周9.9元活动。

至此,中国咖啡正式进入9.9元时代,一场关于咖啡的进一步日常化浪潮,正式开启了。 几乎所有的咖啡品牌都没能逃离“9.9元”这个低价魔咒。

挪瓦咖啡以8.8元一杯的价格正面迎战瑞幸和库迪;蜜雪冰城旗下的幸运咖推出的活动是:天天享2杯9.9元。TIMS后来也推出了不少9.9元咖啡。就连星巴克最后也不得不通过打折促销等各种战略,将咖啡的单杯价格压低。

而随着头部对价格的不断下探,生存空间被挤压的小品牌以及新茶饮品牌,更是直接将咖啡价格打到了5元、甚至3元附近。

CoCo都可直接宣布旗下全国门店降价,现磨美式3.9元/杯,生椰拿铁8.9元/杯,美式价格甚至低于号称咖啡赛道蜜雪冰城的幸运咖。

咖啡赛道的蜜雪冰城,新势力品牌爵渴咖啡,打工人咖啡、Cubic Coffee...纷纷推出5元、10元咖啡,以此击穿到更低价格带,刺激更多消费需求。

不断下探的咖啡价格,彻底改变了中国市场的咖啡叙事,曾经精英化的“时髦饮品”也快速成为年轻人日常饮品。

03 ■

平价狂奔之下

咖啡新场景新模式不断涌现

9.9元低价,门店狂飙,当下咖啡两大动作碰撞在一起的最终结果就是,咖啡馆变得无处不在。

喝咖啡不再是一件讲究格调、时髦的事件,而成为了日常生活中可融入衣食住行每个场景的“伴侣”,开始逐步如中国人喝茶一样自然。

虽然这种转变自瑞幸逆袭之后就已经开始,但在2023年表现得最为明显。

1、医院、地铁、雪山,加油站.....到处都是连锁咖啡馆

虽然商场、写字楼、社区等传统核心选址,依然连锁咖啡品牌们布局的重点。但随着好地段的不断减少,咖啡品牌们开始主动出击,开拓更细分的新场景,新战场。

Manner咖啡直接将咖啡馆开到了雪山上,在吉林松花湖山顶落地滑雪场附近开出了第一家雪山咖啡馆。 %Arabica也开出了类似的雪山咖啡。

Tims则在加油站与房地产找到了自己的位置,与21世纪不动产进行了合作。前不久 tims还与申通地铁合作,在上海14号线开 出地铁站内 门店。

巨头瑞幸在场景布局上更是灵活,不仅将门店开进大学图书馆,还开进了医院。同样入局了医院场景的还有太平洋咖啡、Tims天好、星巴克、库迪等品牌。库迪咖啡还牵手自习室,打造自习室+咖啡的跨界组合模式。

甚至连菜市场、理发店都开始出现咖啡馆。 连锁品牌们开始 充分 利用快咖 啡模式的 灵活性, 哪里有流量,就去哪里开咖啡馆。

2、咖啡+贝果、咖啡+早餐,咖啡+模式越来越受关注

除了在场景上更为丰富之外,“咖啡+”的模式创新也越来越成为连锁咖啡品牌竞争的新阵地。

瑞幸早在诞生开始就搭配了烘焙产品,TIMs更是直接将贝果引入中国市场,开启了咖啡+贝果模式,并通过贝果汉堡化,延伸出早餐业务。

除此之外,2022年就出现的煎饼+咖啡,肠粉+咖啡,牛肉饼+咖啡的创新性咖啡+小吃组合尝试,让2023年诞生出了一家名叫斐石的品牌,创造性的 咖啡+流行三明治组合,非常受消费者喜爱。据说门店数量已超过80家。

就连茶颜悦色的鸳央咖啡,都开始尝试咖啡+早点的早餐模式。据相关媒体报道,目前鸳央咖啡已经推出咖啡+粉丝小圆包、油条、葱油粑粑等多款产品。

很显然,随着入局咖啡赛道的玩家越来越多,巨头对咖啡市场的强势占领,在门店数量上无法占据优势的中小连锁品牌们,只能避开锋芒,另辟蹊径,在咖啡+模式上做更多创新性探索。

总结:

当然,除了以上之外,2023年咖啡赛道还有许多关键词,比如万店、出海、联名、跨界……中国咖啡赛道诞生了首个万店品牌;跨界联名营销成为常态;出海更是成为不少咖啡品牌寻找新增长的捷径。

头部已经展开了角逐,行业洗牌速度也在加快,与新茶饮一样,咖啡赛道也已经走入了下半场。2024年咖啡 将走向何方呢,让我们拭目以待。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着公众饮食观念的改变,中国咖啡市场正在进入一个高速发展的阶段,预计咖啡行业将保持27.2%的增长率上升,2025年市场规模将达10000亿。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

近几年,香港餐饮及零售业受挫,部分商铺租金持续下跌,内地餐饮品牌开始补上市场的空白。

根据煌上煌的计划,2026年要实现万店规模。这就意味着,今后两年,每年要新开近门店3000家门店。这,几乎是不可能完成的任务。

把线下门店塑造成一座梦想城堡,当中产阶段有朝一日认为自己成功,且想证明自己成功的时候,他们就走进城堡,实现自己早就心心念的梦想。

赢商网账号登录

赢商网账号登录

未登录

未登录