艾媒报告中心 report.iimedia.cn

开店快,融资热,成为近年来国内咖啡行业的主要特点。据艾媒咨询统计,2021年全年涉及中国咖啡领域的投融资案例25起,总金额约67.9亿元,而2020年投融资案例16起,总金额约7.4亿元。从2018年开始,咖啡相关领域融资总金额大幅上涨。2019年投融资案例15起,总金额约13.3亿元;2021年较前几年单笔融资额度和融资总金额都大幅度增加。

咖啡经过多年发展,已逐渐成为了国民重要的饮品。随着消费者消费水平的提高,以及新式茶饮的兴起,咖啡种类不断多样化,消费者的消费频率逐渐增加。且社会节奏的不断加快,大批消费者对咖啡的依赖性明显增强,饮用场景也逐渐从办公场景、社交场景延伸到家庭场景,咖啡消费需求进一步扩大。

不过,与全球其他发达国家相比,目前我国咖啡市场的渗透率以及人均咖啡的消费量较低,中国咖啡赛道依旧有很大的潜力仍待挖掘,而这也是许多资本看重咖啡赛道的重要原因。也有不少企业跨界入局咖啡赛道,为其商业化提供更多可能性。

咖啡赛道风起云涌,资本争相入局

咖啡赛道的融资加速升温,2021年,NOWWA挪瓦咖啡共拿下3轮融资,其中B轮融资为2亿元;MANNER咖啡也拿到多轮过亿融资;M Stand拿下超6亿元融资;Tims咖啡、时萃SECRE等品牌也在一年内连续获得多轮融资。2021年,现磨咖啡的披露融资总额超30亿元;截止2022年10月,现磨咖啡赛道融资事件共计15起,披露融资金额超过31.45亿元,其中Tims咖啡单笔融资金额就达到12.29亿元。

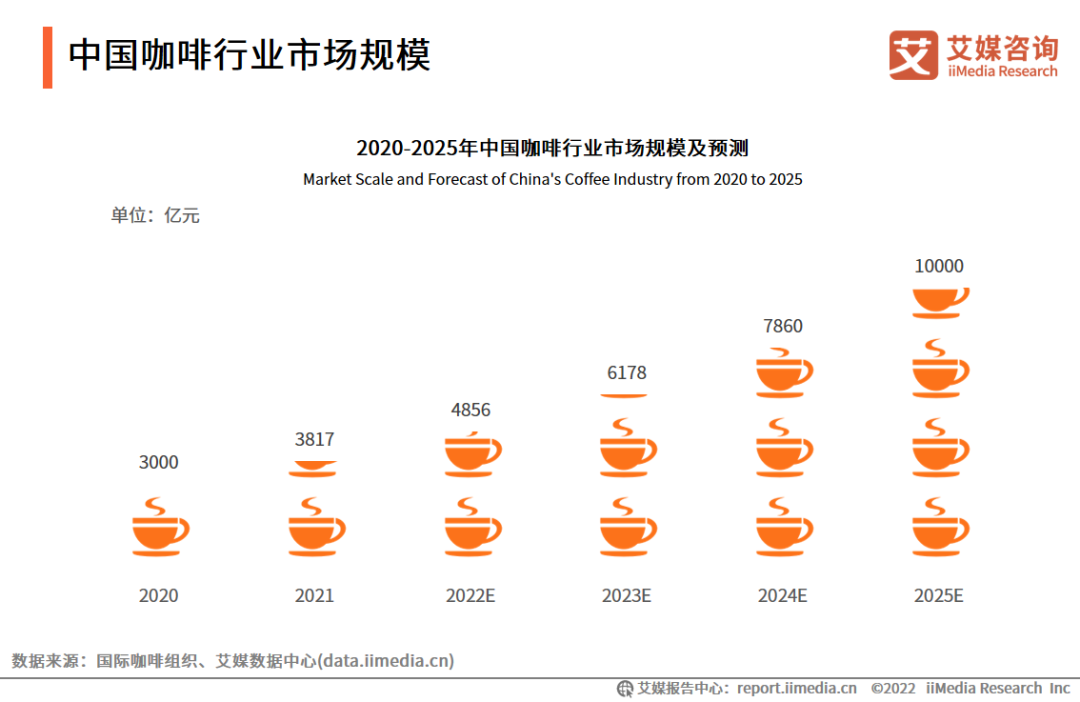

近年来,中国咖啡文化盛行,咖啡成为了一种时尚,受到消费者的热烈追捧。iiMedia Research(艾媒咨询)数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2022年达4856亿元。随着公众饮食观念的改变,中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快,预计咖啡行业将保持27.2%的增长率上升,2025年中国市场规模将达10000亿元。

咖啡行业的市场前景,吸引着资本争相布局。但大量资本的涌入,虽然加速了咖啡行业的扩张,但也使赛道愈发拥挤。

星巴克持续加码中国市场,到瑞幸的二次重生,再到奈雪、太二、猿辅导、邮政、李宁、特步等各路玩家近年积极跨界布局,以及拟上市的蜜雪冰城旗下幸运咖较快突破千家规模,咖啡似乎成了各个企业的投资风向标,无论是本赛道玩家或是跨界选手都在积极布局。

据瑞幸财报显示,截止今年上半年,瑞幸在国内的门店数已经达到7195家,超越星巴克成为了目前国内门店数最多的连锁咖啡品牌。面对市场竞争的加剧,星巴克开始加速开店节奏,从2019年的600家急剧扩张至2021年的5557家,并计划在2022年达到6000家。不过,曾被认为是“小资生活”的星巴克却屡陷负面风波,且随着中国本土品牌的崛起,星巴克的市场份额被逐步蚕食。

消费者注重氛围与体验,咖啡精品化仍集中在一二线城市

在喝咖啡的人群中,二线及以上城市的消费者居多。咖啡成一种文化,在一定程度上也具备了社交属性。 iiMedia Research(艾媒咨询)数据显示,有45.2%的消费者喝咖啡的主要因素是享受咖啡店的氛围和服务。消费者在对咖啡味道以外的需求更加精致化,因而越来越多企业注重店面设计和消费者体验,在味道以外的地方满足消费者的需求。

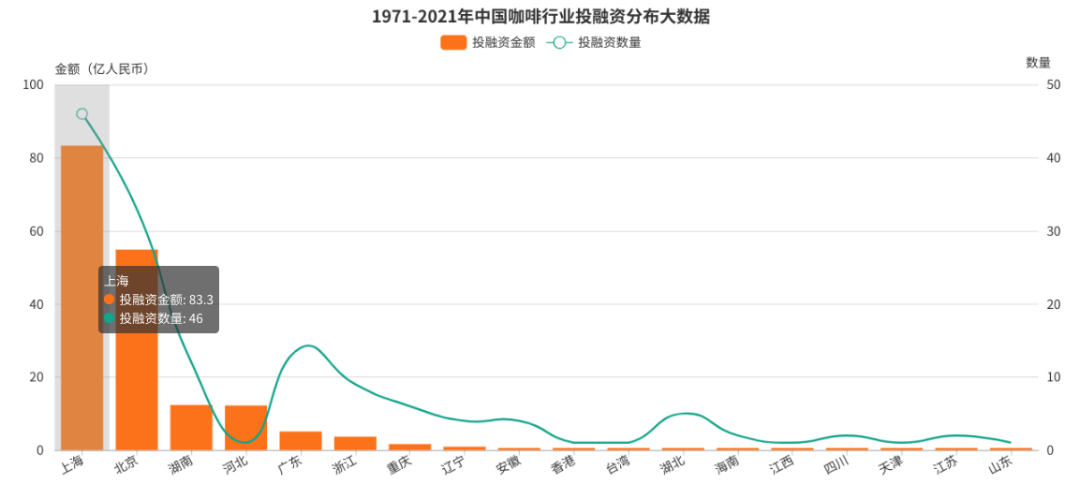

值得一提的是,从历年来咖啡行业的投融资情况来看,上海、北京等地颇受资本关注。在iiMedia Ranking(艾媒金榜)最新发布《2022年中国咖啡连锁品牌15强榜单》中,上榜的品牌也以上海的居多。

艾媒咨询CEO兼首席分析师张毅表示,此前起家上海的精品咖啡馆受到了资本的青睐,但这类咖啡馆的兴起包含了上海这座城市对咖啡的赤忱,资本助推其快速扩张的同时也面临着巨大的风险。

“反观区域性咖啡连锁品牌,其产品能力、管理能力、业绩以及连锁化能力在本地发展过程中已经得到了初步验证,对于资本来说更加稳健。尤其是考虑到未来上市的可能性,资本会更关注品牌的营收和利润的增长。”张毅强调。

另一方面,上海市的咖啡文化繁荣,消费习惯也是关键所在。张毅在接受中国新闻周刊采访时曾表示,"上海是改革开放的窗口,曾经众多的外资企业员工以及侨居在上海的外国人,也引领了咖啡消费的潮流。"

事实上,除了北上广深这类大城市外,也有一些咖啡品牌另辟蹊径,积极探索其他城市的可能性,比如,金榜第三的幸运咖。据了解,幸运咖由蜜雪冰城总经理张红甫带领创建,在品牌定位上,幸运咖继承了蜜雪冰城的"便宜"属性,主打低价咖啡(5-10元),而除咖啡外的饮品更是低至3-4元,不少消费者直呼“性价比之王”。

平价咖啡涌现,下沉市场成咖啡企业的新战场

疫情冲击和消费疲软让头部咖啡连锁品牌急需开拓新方向。 面对饱和的一二线城市,下沉市场似乎是个很好的选择。

在一二线城市咖啡市场竞争激烈的情况下,头部咖啡连锁品牌如瑞幸咖啡等开始下沉三四线城市,推出平价咖啡,吸引更多潜在消费者。星巴克中国高级质量经理曾表示,到2022年星巴克将在国内开满6000家门店,且将下沉到更多的二、三甚至四线城市;瑞幸自2021年1月起,宣布开启0加盟费招募“新零售合作伙伴”计划,开放的城市中绝大多数为三四线城市。而看起来跟咖啡没什么关系的蜜雪冰城也做起了小镇平价咖啡——幸运咖。

三四线城市成为咖啡企业竞争的重要市场,下沉市场让品牌有机会打造全新的品牌矩阵。为提高市场份额,咖啡企业应为客群定制新品类,建立与下沉市场消费者的深度链接;拓展新场景,丰富下沉用户的生活片段。

张毅曾表示,通过多年对用户行为的分析监测,并结合市场容量来看,品牌下沉是一个必然的趋势。首先,下沉市场消费者的整体消费能力并不弱,虽然收入不如一线城市,但支出成本也相对较低,生活负担较轻。其次,下沉市场的消费氛围好、消费需求非常旺盛,特别是年轻人对于一些茶咖品牌还是有一定的期待。

将市场下沉是许多连锁咖啡企业的主要动作。但在一线市场,咖啡品牌的竞争仍然呈现白热化,超过七成的受访消费者偏好于购买咖啡店在售咖啡,其次,购买速溶咖啡粉和瓶装咖啡饮料的受访消费者占比分别是49.3%和40.6%。可见,当前咖啡消费场景已由精致化向便利化转变,市场需求仍然旺盛。

瑞幸以大力补贴打下来的咖啡价格和层出不穷的爆款新品打开了更年轻、更下沉的咖啡市场,积攒了一批下沉用户。但下沉市场的消费者,仍需要以他们的需求和收入来量身打造的咖啡品牌和模式。

尤其是当咖啡变成奶茶一般的日常饮品后,性价比势必成为消费者最为关注的焦点。与标榜所谓“高端”的星巴克相比,不间断发放满减、折扣券的瑞幸显然性价比更高。

张毅认为,瑞幸所服务的消费者属于中等或偏下的层级,这种类型的消费者会更关注价格、便利和服务,消费者更关注的是能否便利地提供产品,能否在品质上有所保障,以及能否在价格方面有实惠。

而幸运咖以低价策略进入咖啡市场,以低价格带来高吸消费频次,或许可以培养出一波新的下沉用户,从而能够占据更下沉的市场。当下沉用户喝咖啡的习惯被逐步培养起来,主打更低价咖啡的品牌或许才是最终的受益者。

咖啡迎来跨界潮,市场竞争愈发激烈

尽管国内的咖啡赛道看起来已有几分拥挤,但鱼贯而入的新玩家似乎仍在不断增加。

入局者的增多,带来的最直观变化则是咖啡相关企业数量的增加。近年受疫情多变的影响,不少咖啡企业面临着短暂冲击,如何在拥挤的咖啡赛道中拔得头筹,这是每个入局的品牌都在思考的问题。

企业、资本跨界经营咖啡的现象早已不足为奇。此前,包括喜茶、奈雪的茶、CoCo、蜜雪冰城等在内的茶饮品牌早就推出了自己的咖啡产品,今年8月,茶颜悦色新推出的咖啡品牌“鸳央咖啡”也在长沙开始营业。张毅认为,众多商家都选择跨界咖啡,首先是咖啡的巨大成长空间。

茶咖不分家,茶饮跨界布局咖啡,倒也还算契合,在消费者眼里无非是从主业开辟了不同品类的一个方式。

但今年以来,先有中国邮政首家邮局咖啡在厦门落地,后有李宁跨界推出“宁咖啡”。甚至卖电子烟的雾芯科技,也开出了“醒刻ON”咖啡店,卖鞋子的老字号内联升也在北京开起了咖啡馆。

另有挑战消费者味蕾的跨界选手喜欢在咖啡品类上做创新。太二酸菜鱼今年8月底宣布,推出一款名为“酸菜咖啡”的全新产品。据了解,这款产品的正式名字叫“原汁酸菜拿铁”,咖啡里真的有酸菜汁,还会附赠一大根酸菜。喜欢酸菜鱼和喜欢咖啡的都沉默了,不少网友表示接受不了。

那么,面对竞争如此激烈的咖啡市场,为何还有跨界玩家频频入局?

据正式进入了咖啡赛道的李宁选手透露:开“NING COFFEE”,是希望通过优化店内服务,提升顾客在购物时的舒适度和体验感。在店内提供咖啡服务,将会是李宁针对零售终端消费体验环节的一次创新尝试。

有这类想法的不单单只是李宁,此前跨界布局咖啡的Arket、Ralph Lauren等服饰品牌也是如此,其旗下品牌做咖啡业务并不是希望借此打开咖啡业务,单做连锁,而是希望通过咖啡完成品牌营销。

李宁、特步这一类国潮品牌才刚刚完成了品牌转型,急需进一步扩展年轻消费群体,而咖啡业务则成为重要载体。

对于成为消费主力的新青年群体而言,跨界似乎是一件很有意思的事情,洞察到这一现象的品牌方纷纷迎合,IP联名、跨界合作、“划圈为盟”、社媒种草、私域运营等都已成为品牌引导消费者兴趣的重要手段。

与李宁等品牌为扩充消费场景而布局咖啡业务不同的是,中国邮政、“猿辅导”等选择将咖啡业务单独列出。邮局咖啡一看就是个新鲜的东西,适合在社交媒体上传播,更容易获得消费者的新奇感,且得益于咖啡店的社交属性,更多消费者愿意携带三五好友前往打卡。

但跨界并非易事,跨界只是一种营销创新,主要起到引人关注的作用,但消费者不会一直为好奇心埋单,“一时网红”很难为品牌建设提供长久的支持。

尽管咖啡市场往下沉的趋势走,但咖啡精品化仍以一二线城市为主,一线市场消费者仍有较大发展空间,且是各大品牌竞争的主战场,这也注定会有不少品牌参与布局。新茶饮品牌调性在很大程度上符合咖啡用户,客户群体具有天然优势,这也是茶饮品牌入局咖啡的出发点。中国邮政、中石化、同仁堂这一类品牌跨界入局,是消费升级的最新范例,还是步入扎堆跨界难逃一劫的下场,仍有待观望。

整体上来说,中国消费者对咖啡产品表现出需求量大、依赖程度高的特点。这也让2022年的咖啡市场的消费持续增长,但目前咖啡品牌仍面临着不少问题。而能否在2022年下半年有所突破,是所有咖啡品牌的关键考验。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

本期聚焦“2022中国城市商业力排行榜”中的商业1线城市,重点观察【上海】、【北京】、【深圳】的商业情况。

昔日被誉为互联网经济代表的电商平台,纷纷弱化互联网便签,强化实体经济属性,甚至亲自下场发力实体经济。

不同于线上平台都想从双11的消费热潮中分一杯羹不同,线下渠道对双11的态度并不相同。它们有的积极,有的则显得十分克制。

10月31日,据吉林省商务厅,年底前全省还将发放2亿元消费券,持续促进消费市场发展。截至目前,吉林省已累计发放消费券6.23亿元。

关键词:吉林消费券 2022年10月31日

中国咖啡文化盛行,成为了一种时尚,受到消费者的热烈追捧。数据显示,2021年中国咖啡行业市场规模将达3817亿元,预计2022年达4856亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录