【2024新年特辑】系列,带你速览过去一年的关键商业事件,也为新的一年轻轻松松开个序。此为第2篇,商业REITs的春天。

●撰文/小宇宙分队 主编/付庆荣

● 头图&封面图来源:摄图网

二十年风声,那些先后发生和同时发生在国内公募REITs身上的动作,被压缩成了一个爆发时刻。

2023年底,国内翘盼数载的消费基础设施REITs迈出了实质性改变的一步。

11月26日,金茂、华润、印力首批3只消费基础设施REITs获批;12月15日,物美消费REIT获批,为首单民企消费基础设施REITs。12月下旬,消费基础设施REITs再扩容,首单奥莱REITs——华夏首创奥特莱斯REIT、百联消费REIT已申报。

进入2024,华夏金茂商业REIT、华夏华润商业REIT先后定价发售,正式宣告国内商业地产打通“投融管退”全链条,与美国、新加坡、日本等成熟市场接轨。

而随着商业地产市场从开发时代转入运营和资管时代,公募REITs的成熟可有效推动企业提升内功、做高收益率,走向资产管理、升值的正循环。

当然,门槛颇高的资本市场通行证,不仅需要时代运气,更需要来自企业端、项目端的实力与底气。当喧嚣声落下,大家开始理性思考:什么样的资产能够入围公募REITs?

在中国证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,就项目收益和规模有定量要求:运营期三年以上;底层资产未来3年每年净现金流分派率应不低于3.8%;首发项目当期目标不动产评估净值应不低于10亿元。

关于这点,当前已经成功发行或申报获批的商业REITs们,无疑打了个好样。

01

印力REIT第一棒

为什么是西溪印象城?

西溪印象城地处杭州城西,紧邻西溪湿地公园,2013年项目开业时区域处于起步状态,整个大城西版块并没有真正意义的综合体。

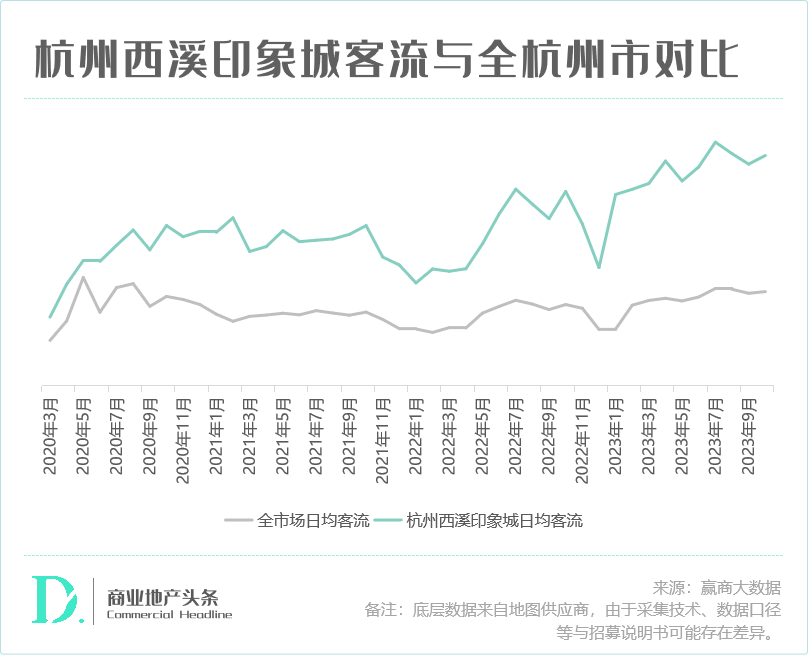

随着商圈的不断成熟,西溪印象城的人气逐步提升,客流日趋稳定。据赢商大数据的监测数据,西溪印象城的日均客流表现持续高于全市平均水平。

//租户结构优势明显,高客单主力店带动销售额逆增

2023年1-6月,杭州西溪印象城相关收入(租金收入、物业管理费收入及固定推广费收入合计) 排名的前十的承租方,贡献的收入占比为15.10%。其中,租赁面积第一的山姆会员店,租赁面积占比为22.86%,相关收入占比为6.00%。

在传统商超业态持续萎缩背景之下,山姆作为会员制商超的王者选手,却有着持续向上的业绩表现,是西溪印象城稳定经营的关键租户。

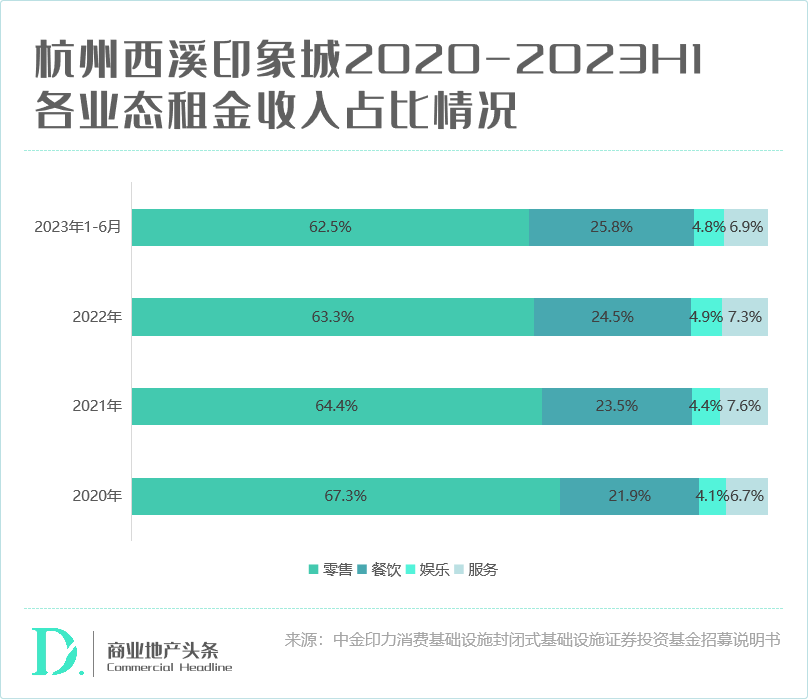

另从西溪印象城整体业态占比来看,零售业态是绝对主力,以占比54.3%的面积贡献了超过60%的租金收入,符合头部项目的正常排兵布阵。

//出租率高收入平稳,西溪印象城未来增长可期

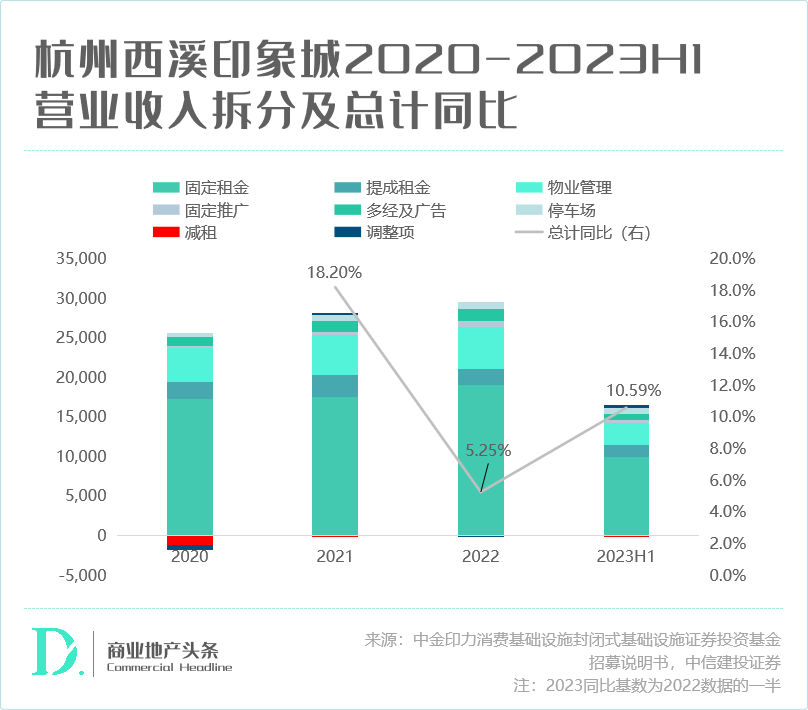

翻开成绩单,西溪印象城整体营收规模持续扩大,2014-2022年营收CAGR达到11.4%。 在结构上,基本维持租金、物业费、其他收入7:2:1的行业平均水平。

2023H1,西溪印象城租金收入中的固定部分达87.1%、提成部分达12.9%,这种以固定租金为主导、以提成租金为补充的计租方式使得项目收入兼具抗周期性和成长性。

经过十年运营调整,西溪印象城目前加权平均剩余租赁年限约3.7年,其中非主力店部分2.8年,贡献租金37.4%的租约将于2024年到期,项目租金仍存在上升潜力。

综上可见,杭州西溪印象城是个客流稳定、运营优秀的项目,很好地展示了一个合格的公募RETIs项目的资产标准是什么。

//印力REIT未来想象,还看扩募能力与意愿

杭州西溪印象城以公允价值入账,收益法估值为39.77亿元,重估增值率0.00%,拟募集金额35.77亿元。

根据其市场价值评估报告(评估基准日2023年6月30日),该资产的总建筑面积为24.97万平方米,选用100%收益法和7.0%的折现率,平均单价1.59万元/平方米,扣除资本性支出后的资本化率为5.55%。

对于上述指标,商业地产头条基于行业多方调研,得出的结论是“符合行业的预期”。

目前印力持有的已开业消费基础设施项目57个,另持有2个在建消费基础设施项目,总建筑面积合计超590万平方米,覆盖各类产品线,且区域分布以一线及省会、强二线城市为主,以及资产成熟度高,持有消费基础设施项目中50个已经运营满三年,运营情况良好。

不难看出,印力持有的资产符合REITs对于扩募资产储备的要求条件,具备较强的扩募潜力。

02

全国最大非重奢万象城,

REIT估值82亿“情理之中”

身居非主流明星城市,青岛万象城不是个经常活在话题中心的项目。但它确实有一些醒目的标签,值得外界好好重新认识这个“全国最大非重奢万象城”。

//青岛目前规模最大购物中心,网罗香港中路商圈超1/3客流

大体量意味着多业态、多品牌的高阶组合。据悉,青岛万象城拥有近500个店铺,涵盖70余家国际一线品牌,超半数品牌首次进入山东或青岛,超六成店铺业绩同区域位列三甲。

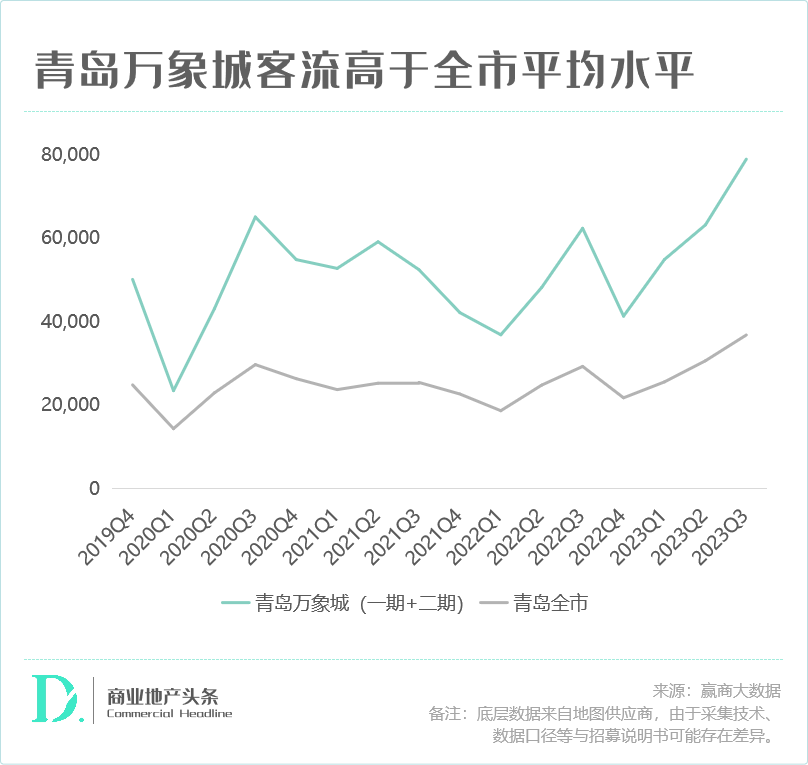

以2023年10月日均客流为统计口径,2015年开业的青岛万象城(一期+二期),占整个香港中路商圈整体客流的35.98%,位于全国购物中心客流前15位之位,高人气可见一斑。

另据今年8月赢商tech发布的《中国商圈商业力指数TOP30》,青岛香港中路商圈排名全国第18,消费力、商业繁荣程度明显靠前。活成青岛“最牛商圈“”的客流之王,青岛万象城的实力与底气不言而喻,成为华润押注的第一主角已不足为怪。

//82亿估值“超预期”,下一步才是关键

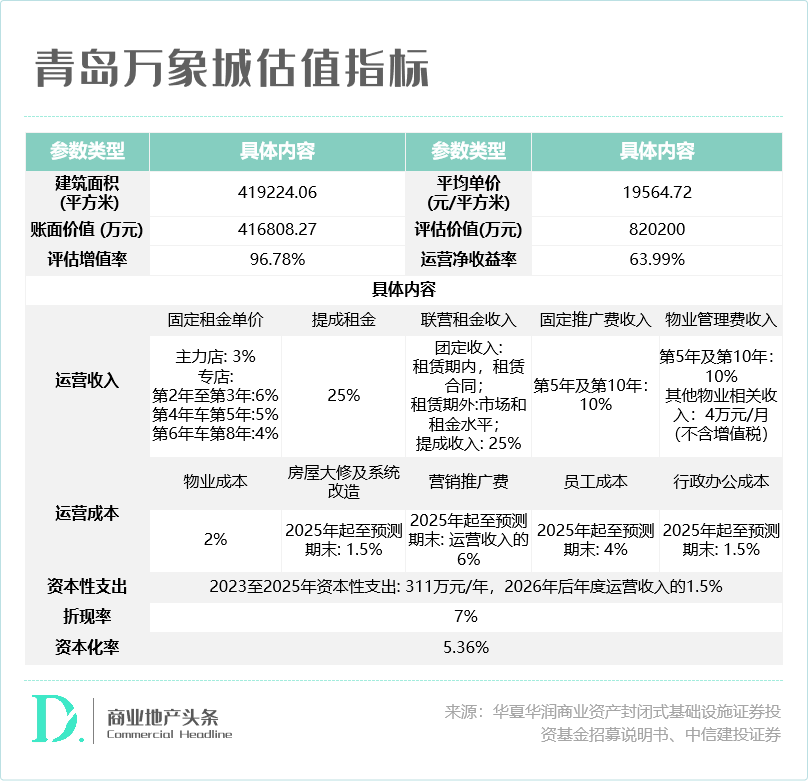

单看硬核实力,青岛万象城显然是个王者之选。但超82亿元的估值,占了首批4单消费基础设施REITs的资产估值(共143亿元)近57.34%,难免让人产生疑问:啃的下来吗?

运营表现

2023年上半年,青岛万象城平均出租率为98.49%,较疫情期间明显回升; 月租金平均坪效为295.49元/平方米,年化增长率为17.86%,保持平稳增速。 2016-2022年,购物中心的客流量年复合增长率达7.6%,2023年上半年客流量已达到2022年全年客流的63%,回升态势明显。

营收表现

虽2020年、2022年因分别减免租金3336.63万元和8823.22万元造成营收降低,但随着疫情防控政 策调整,2023上半年营收同比增速回正至30.1%至3.31亿元,其中租赁收入占比稳定在70%以上。 疫情期间项目EBITDA维持正增长,今年上半年实现EBITDA1.9亿元,同比增长49%。

基于以上2大指标,以及综合区位、业态、客流等优势条件,42万平方米青岛万象城估值82个亿,被业界评价为“符合市场预期”。

在商业 REITs 试点等资产证券化路径打通的预期下,华润万象生活的后续轻资产运营增长空间较大,为扩容带来更多可能。

目前,华润的资产池相当充足。考虑到实践中,境内还没有权益占比较低而进行REITs的案例,剔除权益占比在60%及其以下的项目,以及重奢项目、万象天地产品线、早期的五彩城产品线及零散非产品线项目。以下27个项目,皆有可能成为华润REIT接下来的扩容对象。

03

中国首个览秀城

金茂逐梦REITs圈的王牌

长沙梅溪湖片区,是一个时代风口下的城市叙事。跨入千禧年,长沙城市规划扩容,梅溪湖片区立上潮头,头部商业玩家争相入局。

先行者金茂,是集大成的代表之一。2011年1月,方兴地产(中国金茂控股集团有限公司前身)与长沙大河西先导区管委会签署《梅溪湖国际服务与科技创新开发协议》,拿下长沙梅溪湖一级开发权。这是金茂第一个城市运营项目,也是金茂押注的第一个消费基础设施REITs项目。

//梅溪湖商圈人气高,览秀城客流稳健增长

依托梅溪湖商圈的高人气支撑,叠加着良好的城市界面、通达的交通设施,长沙金茂览秀城自2016年开业运营以来,业绩稳中有升,客流密度及销售坪效位居当地前列。截至2023年上半年,该项目日均客流3.9万人次。

客流的增长,保证了较高的出租率。据《华夏金茂购物中心封闭式基础设施证券投资基金招募说明书(草案)》,2020年长沙金茂览秀城的出租率为85.76%,而至今年6月底,已经升至98.36%,接近满铺。

//营收连年上涨,业态组合中餐饮表现较好

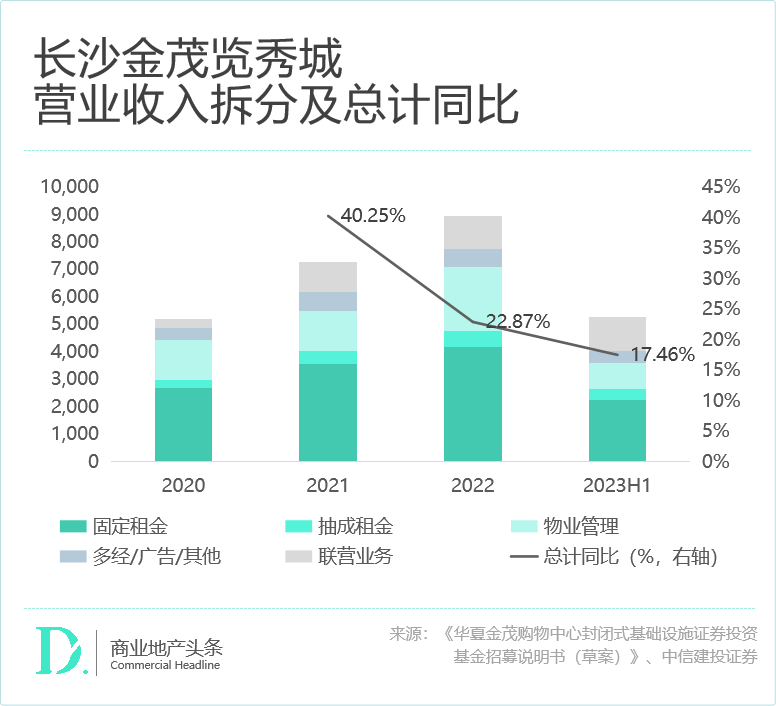

官方数据显示,2020年以来,长沙金茂览秀城营业收入连年上涨,截至2023年中期实现营收5770.1万元。

与西溪印象城相似,长沙金茂览秀城采取了通过主力店带动专门店的方式。近年,项目的主力店和专门店平均租金单价稳中有升。特别是,专门店的销售额大幅上涨,2021年按年增长20%,2022年按年增长33%。

另从业态结构来看,目前长沙金茂览秀城的餐饮部分表现最好,面积占比23%,而收入贡献达39%。

为维持高聚客力,近年项目持续加码首店经济,仅2023年已引入多家餐饮、文娱及配套等业态首店,包括法派1855湖南首店、一口日式&爱欢洗长沙首店、M Stand河西首店等,而未知村落、朱光玉、PUMA等区域首店也将于年内陆续呈现。

//盈利能力步步提升,后续扩募值得关注

与此同时,随着项目近年经营状况持续改善,盈利能力步步上升。

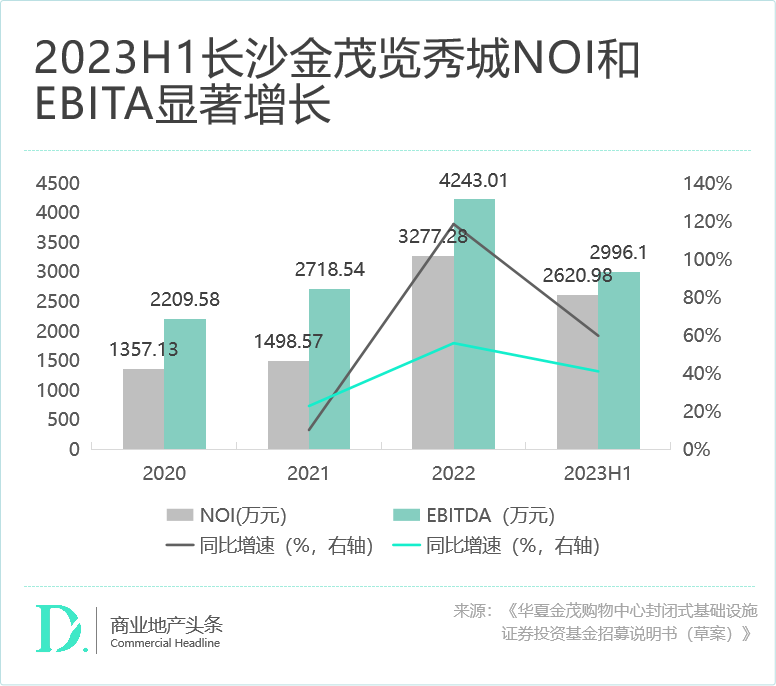

2020年以来,长沙金茂览秀城EBITDA增长显著,2022年达到4243万元,同比增长56.1%,2023年上半年则达到2996.1万元。此外,运营净收益(NOI)同步上升,2022年同比增长118.7%达3277.48万元,2023年上半年为2621万元。

作为金茂商业第一个中大型的购物中心,长沙金茂览秀城交出了一份行业内稳健而不乏亮点的成绩单,这是其领衔国内首批消费基础设施REITs的底气与实力所在。

于金茂而言,长沙金茂览秀城REIT获批,是一个转折点,也是一个新起点。目前金茂商业所持有的购物中心中,长沙金茂览秀城最为成熟。合理推测,未来可能通过提高现有项目的成熟程度,同时有选择性地并购其他成熟项目进行后续扩募。

04

一线城市首个申报REITs商场

为什么是百联又一城?

元旦刚过,百联股份披露已向证监会、上交所提交REITs申报相关材料,并正式获受理。

这个落于上海城市副中心——五角场商圈中心地带的商场,是一线城市首个官方披露REITs进程的商场,也是已披露REITs信息“开业时间最长”的项目。

多重身份加持,百联又一城成为一线城市REITs开闸的代表,底气何在?

扎根魔都五角场商圈,“地段决定身价”

2003年4月15日,上海市委、市政府作出建设杨浦知识创新区的重大决策,杨浦经济结构大转型、城区形态大转变、区域功能大提升,五角场商业发展大步向前。

四年后,百联又一城宣告入市开业,商圈雏形轮廓已出。随后的十年间,合生汇、悠迈生活广场、苏宁生活广场次第入场,各占一角,五角场商圈“五方竞合”棋局定板。

扎根五角场商圈17年,百联又一城向上生长的背后,是这个市集商圈蓬勃的商业生命力。因为城市能级之外,商圈能级是购物中心租金坪效的决定因子,优势有三:位处上海东北,与市中心距离刚刚好;地形非常特殊,五角环岛商业动态竞争;杨浦产业转型,注入真正消费动力。

//“稀缺”的9层mall,三年调改成效大

9层的百联又一城,与目前普遍4-5层的购物中心产品形态差异较大,容易造成客流冷区,应时调改必不可少。

--硬件设施大提升:客流超商圈平均水平,出租率或升至93%

2020年,百联又一城启动不停业公共环境改造,以及B1地铁入口处装修,提升商场设施设备、购物环境。2021年,启动不停业外立面改造,改善商场外在形象。2022年,对商场项目客流量最大的B1出入口位进行局部品牌调整,打造主题场景。

一系列调改,大幅提升了百联又一城购物环境、商场人气、客群粘性。招募说明书披露,百联又一城2019年客流量约为2500万人次,2020-2022年客流量有所下降,但在2023年(1-6月)年化客流量升至约1800万人次,恢复至2021 年水平,整体高于商圈平均水平。

--业态组合大腾挪:零售占比或降至32%,餐饮、文体娱、儿童业态扩容

横向对比过往6年的数据,不难发现,不断转型调改的百联又一城联销模式面积占比整体在缩减,留出的新位置,引入更多餐饮、体验类业态,以顺应消费趋势之变。

生活方式体验集中在商场1-2层,计划引入萌宠主题的生活方式集合店打造网红打卡点;餐饮分为两类,一部分集中在负一楼,以客单价适中的热门小吃饮品为主,吸引地铁及五角场枢纽流动通勤人群,其余部分集中在商场6-8层,计划进行品牌升级,满足高档社交、品质商务、大众家庭聚餐等不同类型的餐饮需求。

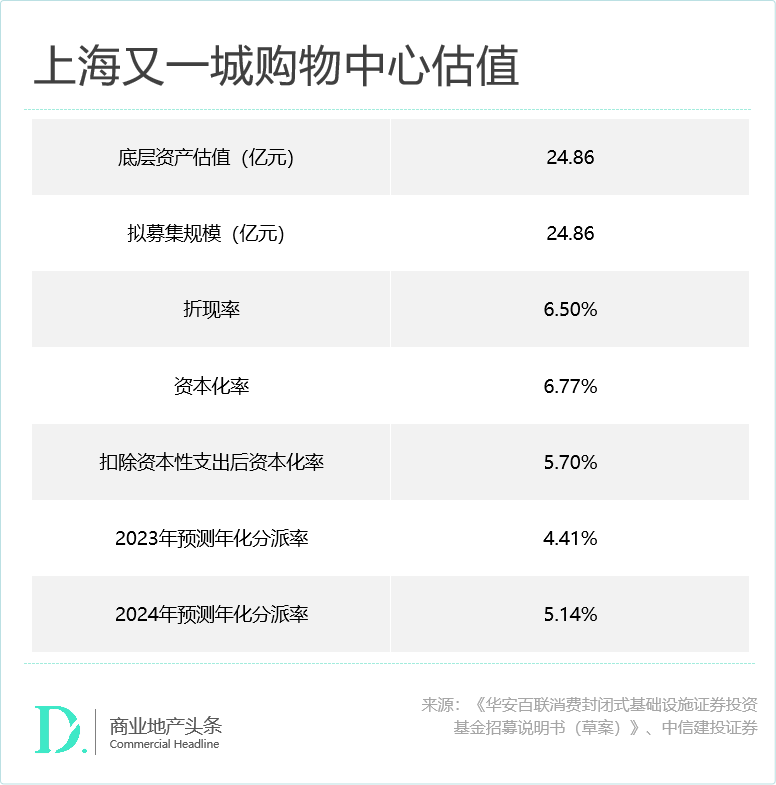

//估值24.86亿元,“有诚意,也合理”

2007年开业的百联又一城,总投资额10.32亿元,目前估值24.86亿元,每平米单价约1.9万元。不扣除资本性支出Cape Rate为6.77%,扣除资本性支出后Cape Rate为5.7%。

对此,购物中心资产管理的评论是:“在目前已申报项目中属于较高水平,说明原始权益人对项目还是有非常清醒的认知。”而商业地产头条调研行业人士也表示:“有诚意,也合理”。

数据显示,2015-2019年,百联又一城整体销售额在14亿元左右,2020-2022年受疫情影响销售额有所下滑。据2023年1-6月经营情况,2023年年化销售额在12亿元左右,处于恢复提升中。

综上,位处魔都顶流商圈,百联又一城客流变化与商圈趋同,整体营收水平稳步提升,未来运营思路清晰,虽存在层高较高、开业时间较长、商圈竞争激烈等不利因素,但资产本身价值足够容易引起诸多投资人的关注。

05

国内第一只奥莱REIT

值得一张信任票

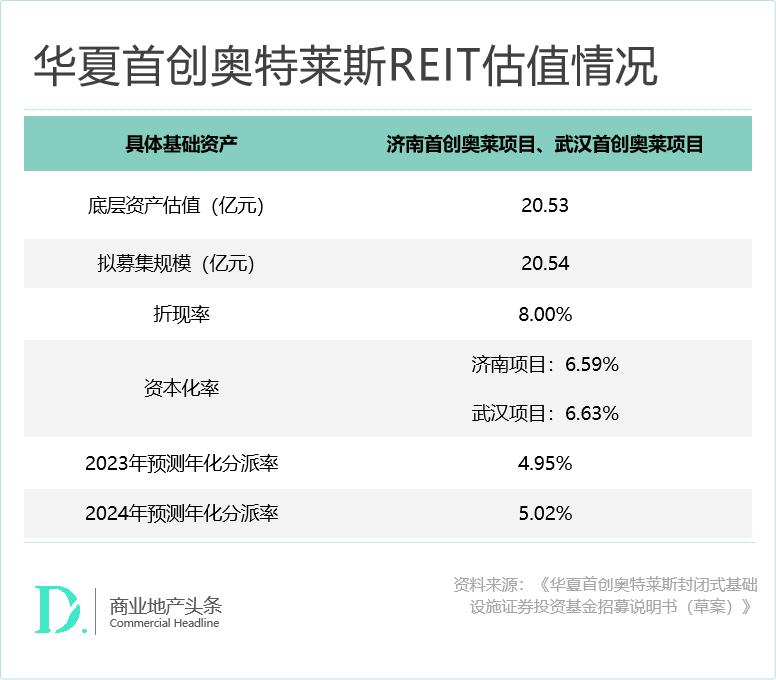

龙年来临之前,国内首个以奥特莱斯项目作为底层资产的公募REIT浮出水面。这只REIT对应的底层资产有二:武汉首创奥莱项目、济南首创奥莱项目。

一个扼守江城中心,一个占位泉城新区,代表着首创奥莱的区位偏好与选址逻辑:近郊的重点新城。于首创而言,成功饮下奥莱REITs头啖汤,可进一步稳住其在奥莱江湖的头部之位,同时为旗下更多奥莱项目寻到一条资本化退出的理想路径。

//被年轻人重新捧红的奥莱,越来越吃香

不同于百货、购物中心等传统消费、购物目的地,以“折扣名品”“组团淘宝”为卖点的奥莱,选址逻辑、业态组合及运营方式,都有其独属的方式与法则。

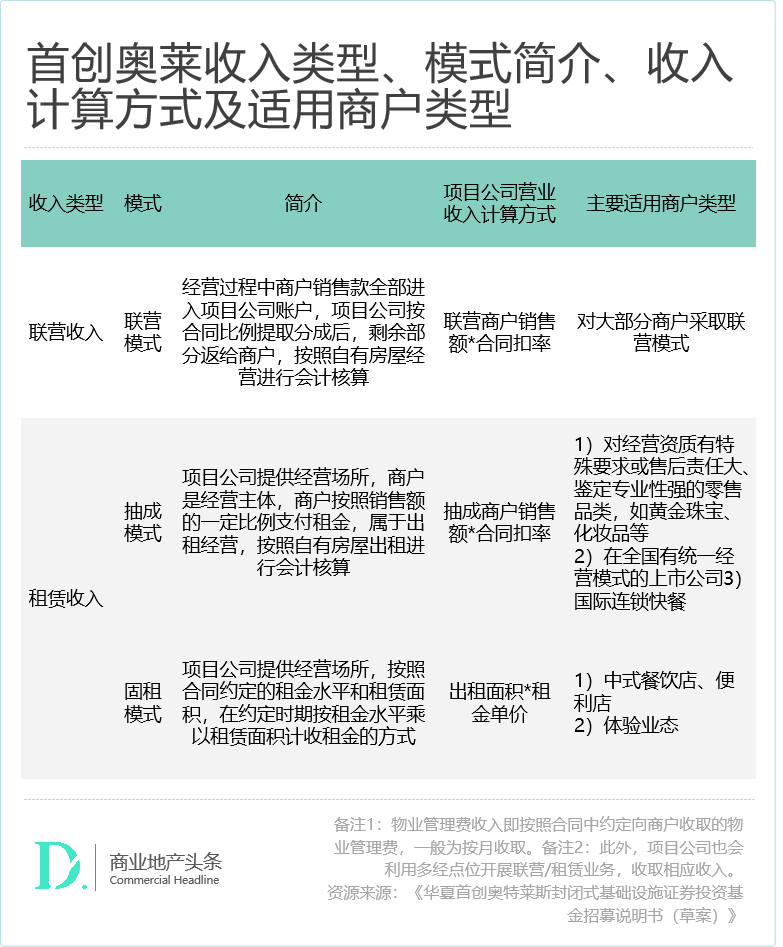

--经营方式:联营为主,跨过培育期抗风险能力强

联营模式的优势在于与品牌商前期共担风险,后期共享收益,一旦跨过培育期,联营收入增长空间更大,抗风险能力更强;同时拥有近乎百分百的租金收缴率。

据招募说明书,首创申报REITs的两个奥莱项目,收入类型主要包括联营收入、抽成收入、固定租金收入等,且近年联营租户收入贡献占比逐年上升,两个项目都在80%左右,联营发展趋势向好。

--业态组合:零售占比超80%,目的性购物仍是主流

目前,普通购物中心业态组合中零售业态占比多为30-50% ,而一般的奥莱项目零售占比能达到约80%,同时约为8-10万方的项目体量可供200家以上店铺入驻,基本上能一次性网罗国内消费者耳熟能详的品牌,品牌丰富且优质品牌聚集效应明显,能够满足消费者一站式购物需求。

--客流表现:在疫情中稳而向上,带动销售正向提升

根据赢商大数据监测,疫情影响下,两个奥莱项目的客流表现遇到一定挫折,但横向比较来看,整体是波动中上升,显示出对有效客群的较强吸引力和反弹力。

同时,受疫情和开业时间短的影响,首创济南项目开业率在90%左右,而开业更早的武汉项目则约保持在95%。但两个项目的销售额仍快速增长,可见奥莱模式生命力和企业较好的运营能力。

--竞争态势:与百联双城互搏,区域竞争,济南项目是全市第一

城市竞争也是奥莱业绩的影响因素。在两个城市,首创与百联的项目都互相竞争。如果看2023年场日均客流均值,首创济南项目为全市第一,优势明显;而在武汉,百联项目体量更大,则是百联项目场日均客流更胜一筹。

//两个项目估值20.53亿,奥莱行业集中度远超传统购物中心

与较高的销售额对应,首创两个奥莱项目的NOI持续提升。而且由于街区建筑形态低建造、运营成本,两个项目的NOI margin在2023年均超60%,租金坪效亦持续提升,在目前环境下可谓优异。

综合以上多方因素,目前首创两个奥莱项目合计估值为20.53亿元。

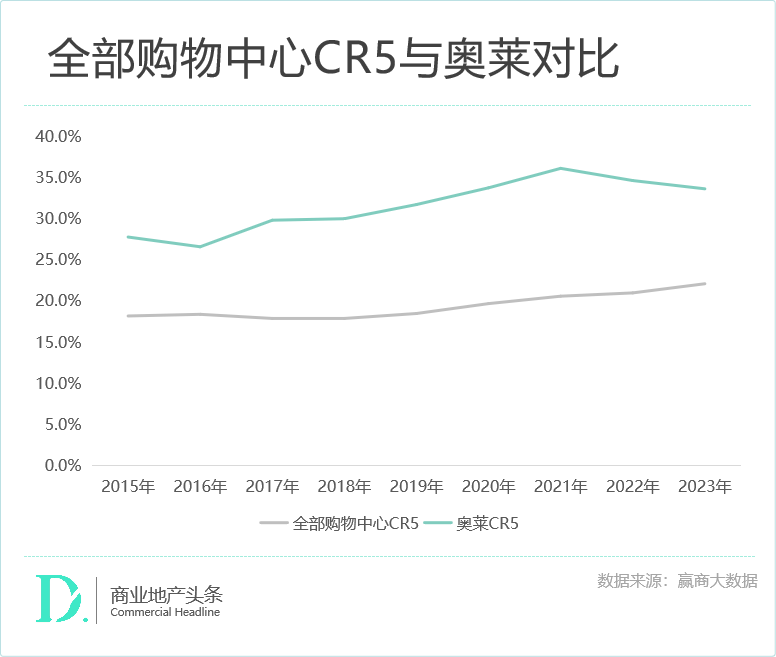

由于零售业态占比极高,某种意义上,奥莱算是重奢商场的平替版。这两种类型的商场,也是目前购物中心里两个占比不高但备受行业、资本市场关注的细分业态,普遍认为具有较强的稳定性和抵御能力。

一方面,大品牌、小价格,奥莱成品牌争抢的去库存高地;另一方面,奥莱集中度远超传统购物中心。据赢商大数据,截至2023年底,全国现有在营的建筑面积大于3万平方米的奥莱项目有229个,而同期购物中心约5821个。从集中度来计算,奥莱业态的CR5大大超过全部购物中心。

赢商研究中心曾咨询首创,首创对于资产证券化的战略是什么?

对此,首创表示:借助发行REITs的良好机会,首创商业板块将打通“投、融、营、退”全链路,不仅能够改善公司的资产结构及现金流,而且有助于实现公司轻资产输出的战略转型;不仅有助于首创钜大旗下奥莱的退出,而且为未来项目收并购、基金扩募等提供进一步支持。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

证监会发布《关于修改〈公开募集基础设施证券投资基金指引(试行)〉第五十条的决定》,将公募REITs试点资产类型拓展至消费基础设施。

关键词:公募REITs消费基础设施REITs 2023年10月21日

目前国内上市的9支REITs,除上市首日成交较为活跃外,次日至今的日均成交额均仅有数千万元,排在A股全市场后10%。

昆明万象城开业,是华润万象生活全国第100座购物中心。从1到100,回顾万象商业20余年的发展历程,亦是一部中国商业地产的“辉煌创业史”。

赢商网获悉,华润万象生活落户华中科学生态城,布局武汉商业第6子。据悉,华润万象生活在华中地区已布局4省8城,共打造了20座购物中心。

赢商网账号登录

赢商网账号登录

未登录

未登录