作者:刘健会

近日,发改委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(发改投资[2021]958号),就试点区域、基础资产范围、募集资金用途要求等进一步提出指导意见,市场有望迎来更多的公募REITs产品。

当下市场上已经有了9支公募REITs基金,首日平均战略配售比例为66.8%,平均有效认购倍数近8倍,首日如火如荼,但后劲不足。距离发售日时间过去了三周,现在看来REITs基金的表现差强人意,虽然分红比例较高,但上市以来众多REITs大都在下跌,为了分红损了本金显然得不偿失。曾有人表示买REITs就是收租金,稳赚不赔,但事实真的如此吗?

成交萎靡,价格下挫

目前国内上市的9支REITs,除上市首日成交较为活跃外,次日至今的日均成交额均仅有数千万元,排在A股全市场后10%。

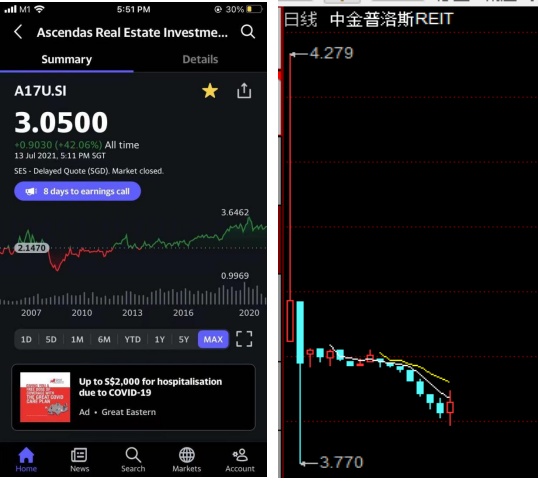

以上市首日表现较好的中金普洛斯和蛇口产园为例,中金普洛斯首日收盘价为3.972元,现为3.846元;蛇口产园首日收盘价为2.65元,现为2.338元,在首日蛇口产园上涨14.72%,表现最好,中金普洛斯REITs交易额最高为3.05亿元。以二者为首,REITs整体上大多在下跌,与下跌同时发生的是这些证券突然萎缩的流动性。

中金普洛斯首日成交量为75.8万手,但是到了今天只有1.5万手,成交量低迷。蛇口产园也是如此,首日成交103.9万手,今天收盘为5.5万手,两者代表了首批上市的REITs的一种普遍现象——成交量萎缩,流动性不足。这也进一步导致了价格的下挫,对于较高位置购入的投资者来说,当下有些鸡肋,虽然总体来REITs的投资逻辑不应该以短周期来评判,但当下属实萎靡不振。

有观点认为,造成REITs流动性不活跃的原因可能在于国内REITs仍处于初步试点阶段,机构投资者对该产品特性仍不熟悉,不少处于观望阶段,造成买卖盘力量不足。也有不具名分析师表示,整体看,不论是欧洲还是美国甚至亚洲其他经济体,REITs都是一个相对稳定的状态,不会出现较大的波动。在许多国外市场中,REITs的价格变动与当地的房价相挂钩,涨幅近乎于房价涨幅,但国内的REITs和房价似乎关联性并不大。也有人士认为二级市场表现不佳与当下市场情绪有关,相较于低风险低收益的新兴产品还有更多更好的选择,对REITs的接受度还不够高。

REITs不是简单收租?

有为数不少的投资者认为,REITs就是变相的收租,自己持有权益并获得分红。但从现在看来并非如此,REITs的持有更像是一种入股分红,现在的REITs项目大多为基建基金,这些基金项目很难享受到当地房价的升值。

目前看来,9支REITs中盐港REITs和浙商沪杭甬REITs是基建属性相对较弱的一类,毕竟港口还有一定的经济属性。但也同样在下跌,这证明了与REITs中注入的资产无关,REITs的走弱是整体性的。

资本市场本质上是对预期的研判,当下的价格走弱,说明了当下市场参与人数少,但从前期的准备工作来说,此次REITs中的资产都相对优质,各路机构也有彰显肌肉的意图,从流程上有从业人士认为这样的的走势让最后几轮融资进入的机构十分难办,难以退出。

当下看,REITs对于企业端的助力更大,投资者想要实现供应还需要市场一段时间的磨合和认可。

于企业而言,公募REITs与企业可以视作期限更长、不必支付固定利息的新项目建设资金,可以拓宽企业融资渠道。另外,公募REITs一定程度上也能够降低企业债务规模,改善财务结构。

于个人而言,公募REITs收益来源由分红收益和资本利得收益两部分组成,同时具备股票与债券两种资产属性。底层资产是收益稳定的基础设施项目,项目现金流稳定透明,可以测算;基金层面,收益的90%以现金形式分配给投资者,投资者受益于此能够获得稳定的分红收益。公募REITs还通过ABS拥有项目公司权益,因此,公募REITs投资人还可以获取资产增值的收益。中金公司研究报告显示,在股债基准组合中加入REITs后能够有效拓宽有效前沿,即在不提升波动率的前提下,能够增加收益。

公募REITs在国外已经有了成熟市场,以全球最大的两个REITs市场美国和日本为例。

图注:总体看来国外Reits总体表现更平稳

美国的公募REITs产品数量足有192个,市场规模超过了1.2万亿美元,占GDP比例高达5.8%;日本的公募REITs数量也有66个,市场规模达到1400亿美元,占GDP比例2.85%;而中国则才刚刚起步。

我国有着规模庞大的基建项目,当下发展公募基建REITs有着更丰富的底层资产来源。根据中金研究部匡算,公路、铁路、地铁、产业园区、互联网数据中心、污染物处理厂、仓储物流等符合REITs发行条件的各类基础设施资产合计35万亿元。7月,国家发改委进一步将基础设施行业扩展保障性租赁住房、水利设施、旅游基础设施等多个类别,底层资产供应量将更为巨大。

当下股市激荡,鱼大水大、快进快出,正值资本投机的风口,或许待到风平浪静便会发现REITs的一片蓝海。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月13日,深交所信息披露,中信信托-佳兆业资产支持专项计划2021年第一期项目状态更新为已反馈。该ABS债券发行人为佳兆业,拟发行5.2亿元。

7月13日,碧桂园宣布,发行额外2亿美元于2026年到期优先票据,利率为2.7%,发行所得款项净额主要用于现有中长期境外债项的再融资。

7月13日消息,融创拟发行2024年到期的4亿美元6.8%优先票据和2026年到期的1亿美元6.5%优先票据,将用于偿还公司一年内需偿还的境外债务。

近日,浙江发布金融业十四五规划指出,主要目标可概括为“1个体系+1234”;省地方金融监管局负责人表示,期内力争境内外上市公司达1000家。

7月11日,深交所披露,中信建投-长沙悦方ID Mall资产支持专项计划项目状态更新为“已受理”,该债券类别为ABS,拟发行金额28.5亿元。

12日,上交所披露,“华泰-南方-融创环球中心资产支持专项计划”获受理;该债券品种为ABS,发行金额38亿,原始权益人为环球融创会展文旅。

7月9日,中海公告披露,公司拟发行规模为不超过40亿元公司债券,本期债券品种一票面利率为3.10%,品种二票面利率为3.25%。

赢商网账号登录

赢商网账号登录

未登录

未登录