作者 | 远禾

数据支持 | 勾股大数据(www.gogudata.com)

整个春节,旅游正热。

除了新兴的哈尔滨,海南作为传统的冬季旅游圣地,也仍旧吸引了不少的目光。

客流量激增的同时,免税消费也同样火热,使得中免一度迎来一波小的上涨行情,但无奈随着热情消退,中免的股价再度回落。

而如今旅游正热,跌跌不休的中国中免,还能重新强势吗?

01

作为免税行业的绝对龙头,中国中免在行业的地位无可动摇。

过去几年间,中国中免的股价经历了一波强势的行情,在两年多的时间里上涨了十几倍,市值一度超过8000亿元,成为A股中绝对的巨无霸。

但是三年的时间过去,中国中免的市值跌至不到两千亿,又回到了2019年的起点。

事实上,过去几年间中国中免股价的大幅上涨,和“时机”有着很大关系。

中免的业绩增长,和国内奢侈品消费的迅速增长,是高度关联的。

2010年,中国中免仅仅位列全球免税运营商的第十名。然而到了2020年,中国中免就成为了全球旅游零售行业市场份额第一的免税运营商。

在这十年期间,中国提供了全球奢侈品市场超过一半的增幅,中国消费者成长为奢侈品的第一大客户,“消费升级”也大行其道。

借着中高端消费的东风,中国中免的营业收入和股价都经历了大幅上涨。

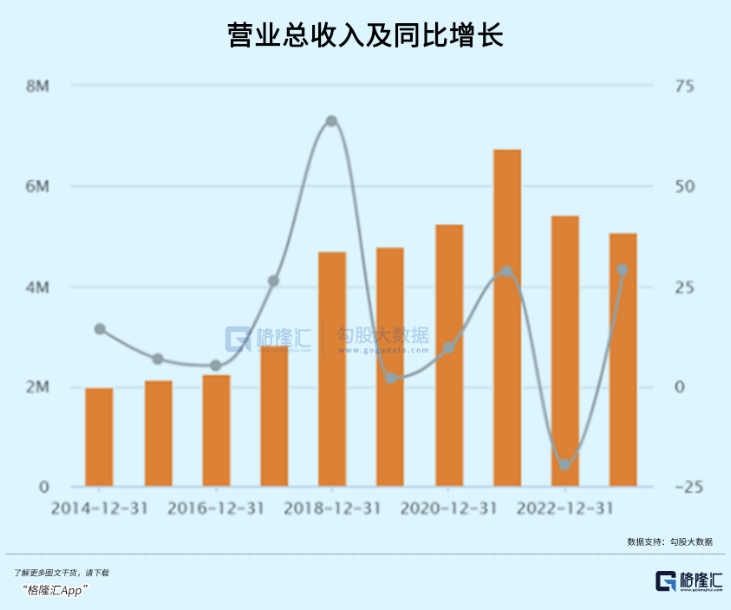

2010年,中免的营业收入仅有96.09亿元,2020年就达到了超过500亿,增长超过5倍。

如果说这一段时间,中免的成长是伴随着中高端消费的增长进行的缓慢爬坡,那么2020年以后,中免就彻底迎来了爆发时期。

尽管目前中国消费者贡献了全球超过三分之一的奢侈品消费,但其中相当显著的一个现象就是——奢侈品消费“外流”,境外购买免税商品的规模相当庞大。

2019年,我国居民境外购买免税商品总规模超过1800亿元,作为对比,国内免税市场规模此时仅为500亿元左右。

而在疫情期间,由于疫情防控,出入境受到一定限制,大量境外免税消费转变为国内免税消费,带来中免业绩的连年增长。

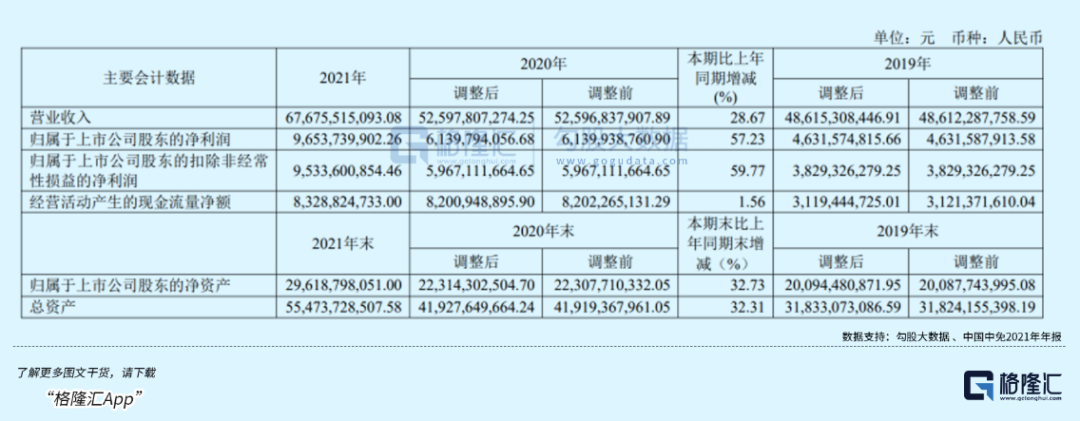

在整体情绪的低迷下,2021年中免的营业收入达到了676亿元,同比增长28.67%,归属于上市公司股东净利润达到96.54亿元,同比增长57.23%,创下中免史上最佳业绩。

不仅如此,疫情期间,国家密集发布海南免税政策,作为海南离岛免税政策的最大受益者,中免也不由得吸引了大家的关注,这也导致大量散户涌入中国中免。

2010年年末,中免共有2.3万股东,此后的几年时间内都只有一万多户股东,到2020年结束,也仅有5.3万户股东,在十年期间仅增长一倍左右。

但是随着大量散户涌入中免,21年年末,中免的股东就增长到了16.2万户,一年内翻了三倍。

强势看涨的行情,使得中免的股价在21年2月达到最高峰,一度涨至近400元。但是到了21年年底,中免的股价就再次下跌,几近腰斩。

背后的原因,是由于“免税”这个金饭碗,开始迎来新的变局。

02

免税一直都被视为“金饭碗”,因为这个生意的毛利极高。

普通的百货商超毛利率基本在18%-20%之间,但是国内外的免税巨头毛利率基本都能达到50%左右。

也正因如此,免税牌照的审批相当困难。

而在国内,目前除了中国中免及其旗下的日上等免税店,国内的免税运营商上市公司只有王府井、海汽集团等寥寥几家,但后两者的规模和中免相比完全不在同一个等级。

不仅如此,中国中免的背后,是中国旅游集团。中国旅游集团占到了中国中免总股本的50%,拥有绝对的控股权,而中国旅游集团为国资委100%持股。

因此,早就深耕免税行业的中国中免,可以说是牢牢捧上了这个“金饭碗”,还赶上了好时候。

但成也“时机”,败也“时机”。在经历了20年和21年的飞速增长之后,22年和23年,中免的业绩和股价持续承压。

面临的第一道坎,就是消费环境。

2022年,中国中免营业收入仅544亿元,同比下降近20%,净利润更是下滑至仅50.3亿元,同比下跌近50%。

而整个2023年,尽管在疫情政策放宽之时,对于消费复苏看好的声音不少,但是这种“报复性消费”最终只是昙花一现。

就拿海南离岛免税销售数据来说,2023年年初,海南离岛免税日均销售额一度超过2亿,但是最后销售数据逐渐下行。

今年春节期间,销售数据虽然有了一定程度的回升,但是整体的趋势仍旧不容乐观。

消费K型分化、中端消费力疲软,以及免税销售中最为重要的品类香化行业进入去库存下行周期,这些因素都给中免的业绩造成了不小的压力。

尽管营收还在增长,但是中免的利润已经接连下滑。

2023年上半年,中国中免实现营业利润49.53亿元,同比下降6.50%;归属于上市公司股东的净利润38.66亿元,同比下降1.83%。

尽管第三季度中免的归母净利润回到52亿元,同比增长12.49%,但是相比21年三季度的84.9亿元,仍下降了近30%。

营收净增长,利润却负增长的核心原因为成本及费用端的压力。

2023年上半年,中国中免销售费用率达到了11.92%,同比上升了5.08%,导致销售费用也达到了达到43亿元,同比增加126%。

销售费用的大幅增长来源于机场租金的大幅增加。而这也是中免需要面对的另一大问题——那就是和机场的合作。

当消费者在机场的中免免税店消费时,一部分收入归机场,一部分收入归中免,机场提供客流和场所,中免提供商品和租金。

因此,在客流量较大的时候,机场和中免处于“双赢”的局面。但一旦客流量下降,抽点和保底,就成为了机场和中免的博弈项目。

去年,机场给中国中免的减租方案传出消息之后,几大机场普跌。年底减租、降点协议正式落实后,A股机场上市公司也普遍微跌,可见这一方案对机场的影响之大。

而对于中免来说,尽管这一协议必然是利好消息,但是长远来看,中免和机场的合作关系使得二者密不可分,机场在面临国际客流的缓慢恢复之时,中免同样也面临着业绩的压力。

除了自身的问题,中免也面临着外界的竞争压力。

中免的供应链和采购一直被视为其强项。

在免税店的运营中,中免实际上承担的是批发商的角色,跳过了中间的经销商环节,直接向品牌商甚至厂商拿货,再加上中免巨大的采购量,在采购中应该掌握着相当大的议价权。

但是随着跨境电商越来越发达,中免原本相当低廉的价格,现在已经逐渐不再有优势。于是跨境电商和机场免税的售价一卷再卷、一降再降,香水化妆品毛利率,已从之前的超过50%降到了20%左右。

而更进一步的是,当对于价格异常敏感的中产阶级发现线上的跨境电商可以带来更为优惠的价格,中免的业务乃至整个免税销售行业,都将受到不小的冲击。

03

结语

针对现在的中免,大家的态度不一,有的开始抄底,有的正在逃离。过去一年内,中免前十大股东的持股数量也是增减不一。

近年来,包括王府井,海旅投,海发控,中服免,深免等陆续获得免税牌照。每当有相关消息放出,都会带动相关上市公司的行情。

尽管不少人认为,这样的竞争会将中免的优势拉下,但是免税渠道的多样化,也将挖掘更多的增量市场,把蛋糕做大,给免税消费市场进行扩充。到那时,中免的市场份额或许有所下降,但市场规模扩大之后,中免的业绩或许将再次增长。

目前中免的市盈率在27倍左右,这个水平相对它过去的来说还不算高,但相对目前宏观的消费环境来看,也还算不上低。说明市场还没有选择出方向。

长期来看,中免向上的趋势仍旧没有变,但是要说现在触底、彻底反转,可能还需要更多时间证明。(全文完)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年实现营收675.76亿元,同比增长24.15%;净利润67.17亿元,同比增长33.52%。

对于李刚去世等相关问题,致电中国中免投资者关系部,对方表示,后续安排以公告为准。

中国内地加大对套代购行为的打击力度将持续影响中国中免业绩至下半年。基于目前价格差距,预计代购最快将于第四季度末回归。

今年5月4日,中免再度大跌5%,创下更名以来新低。更为夸张的是,短短3个多月,中免跌幅高达40%,期间并无像样反弹。

凯德投资在过去几年中进行了一系列资产处置和优化操作,通过剥离非核心或不符合其长期发展战略的资产,以调整在中国的投资布局。

华懋集团表示,对是次成功收购愉景新城商场及停车场感到欣喜。华懋对香港长远经济和楼市前景甚有信心,并计划持有愉景新城商场作长线投资。

赢商网账号登录

赢商网账号登录

未登录

未登录