港资鏖战内地这五年,新鸿基从不是那个最高调的主儿。

但2024开年,这一局面大变。南京ifc商场,红红火火试营业,一字排开的高奢大牌霸气外露,直面南京高奢地头蛇德基。新鸿基阔别已久的高光时刻,又回来了。

今日公布的2024财年半年报中,新鸿基“增收又增利”。期内收入275.42亿港元,同比增长0.42%;公司股东应占期内溢利为91.45亿港元,同比增长8.74%。

租金收入,同步盈喜。期内,集团总租金收入,连同所占合营企业及联营公司的租金收入计算,按年上升4%至124.5亿港元。相当于每日入账租金近6822万港元,最强收租王榜上有名。

大盘企稳,是当下新鸿基的基本牌面。进军内地30余年,其曾经的最高光,留在上海滩。而后,转入稳扎稳打的低调岁月,默默耕耘着超1000万平方呎的商业土储。偶有拿地的精彩瞬间,但很快又被商业江湖更有看头的喧嚣声淹没。

可如今手握6大王牌项目,个个能打。新鸿基没有理由继续被动“隐身”于内地商业圈,是时候重新高调起来了。

01

“收租王”强势回归

内地、香港业绩双双向好

1、强势回归:香港租金企稳,内地业绩大增

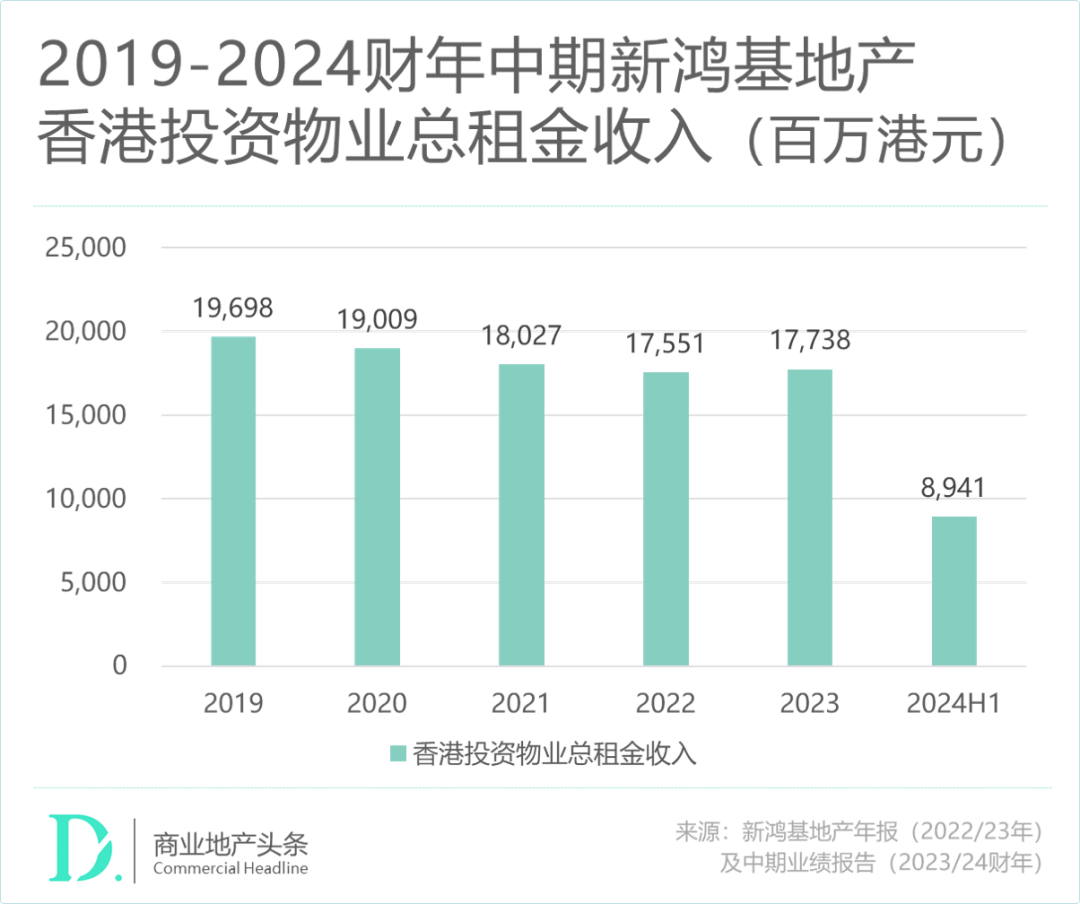

继2023财年实现疫情后的首次业绩回升,2024财年中期,新鸿基地产在香港的投资物业总租金实现2%的持续稳定增长,至89.41亿港元。香港零售物业整体出租率保持在95%的稳定水平。随着两地全面通关,旅游业的逐渐回暖,为旗下商场带来稳定的客流增长。

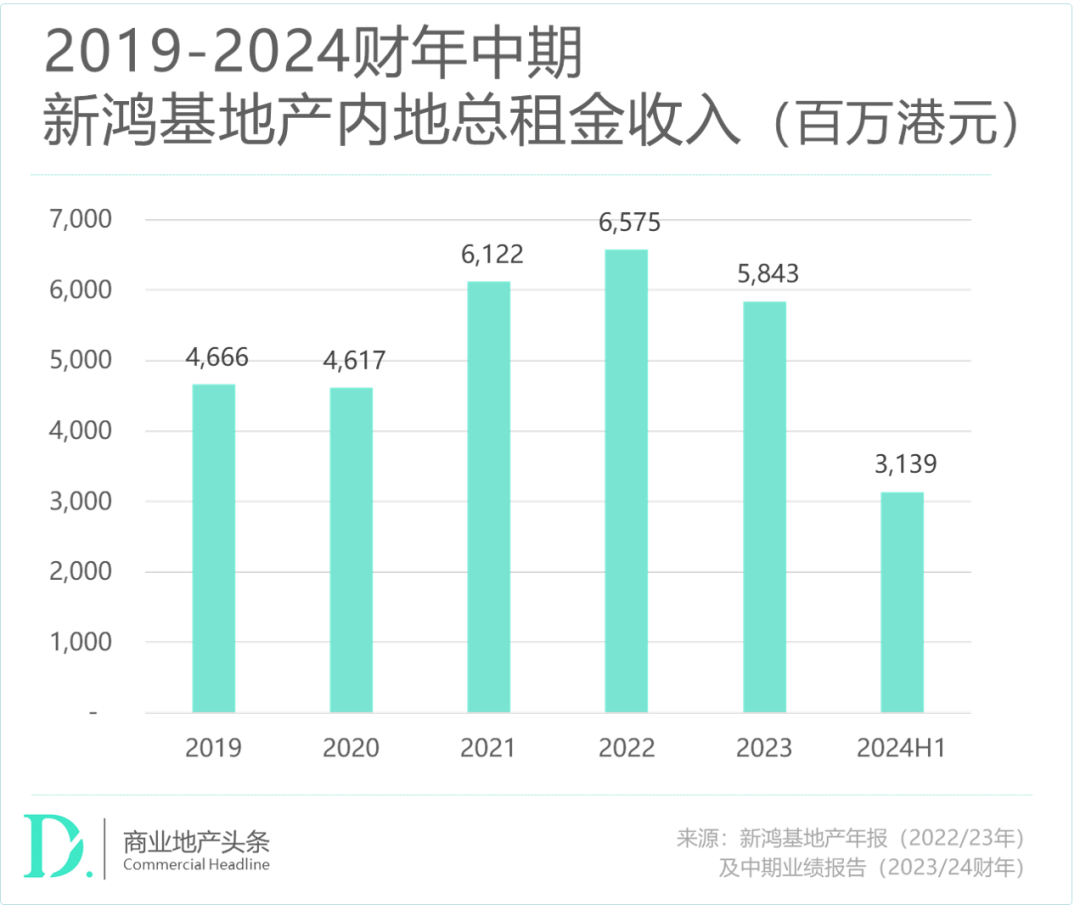

内地方面,2023财年因疫情冲击,新鸿基业绩向下。但随着市场稳步复苏回暖,2024财年中期,新鸿基内地总租金收入按年增长16%,至28.96亿人民币(31.39亿港元),实现强势回归。

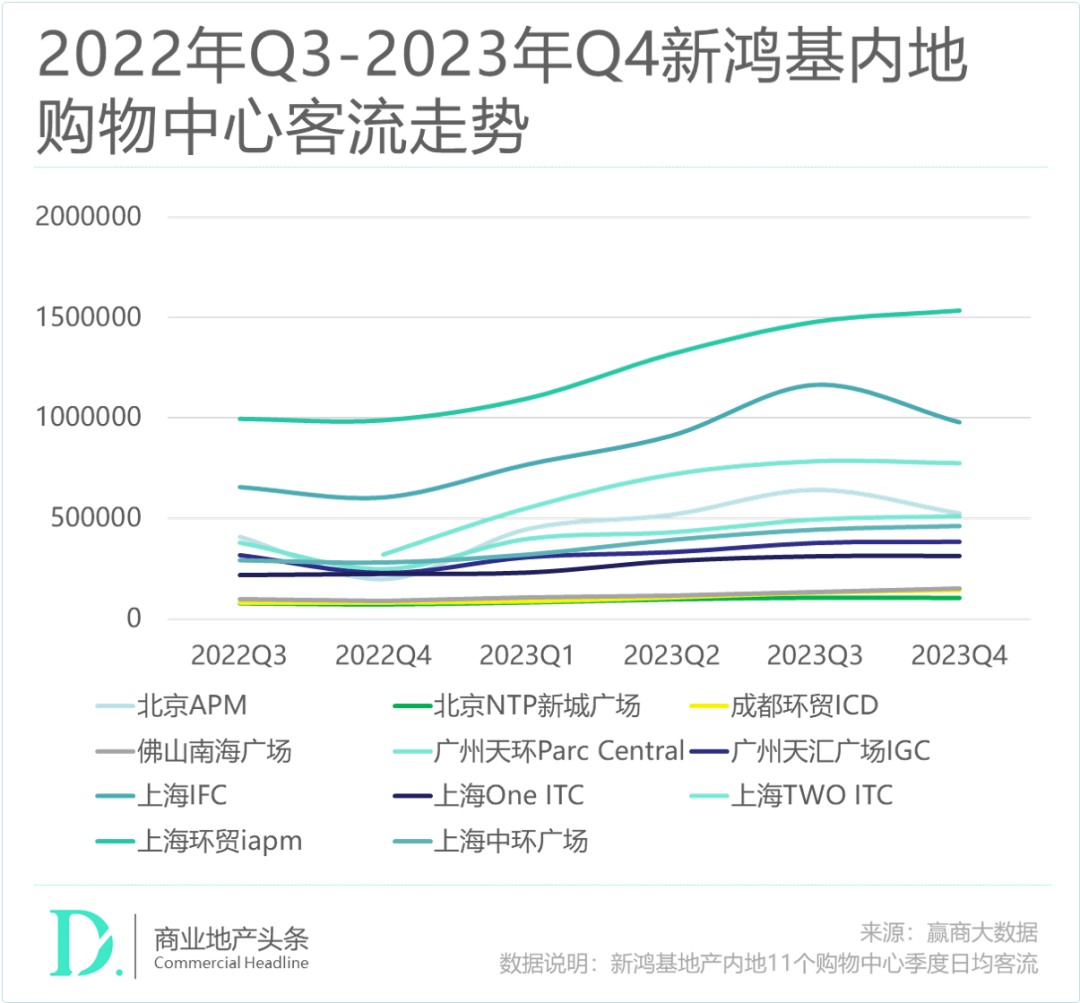

同时,新鸿基地产在内地商业项目的客流值也稳步回升,上海环贸iapm与上海IFC仍是内地项目中表现最好的商场,季度客流均值保持高位增长。

其中,上海环贸iapm在持续强化品牌矩阵,在保持高端调性的同时,面向年轻时尚的目标客群进行品牌与业态调整。在2022年引入了Nanushka亚洲首店、CHUMS华东首店、清莱湾华东首店、NB GREY概念店上海首店、安踏冠军店上海首店等众多首店,及ami、lululemon、nautica whitesail、Shake Shack、阿嬷手作、La Répète等热门品牌。

2、商业土储:新mall爆发开业后,补货待考

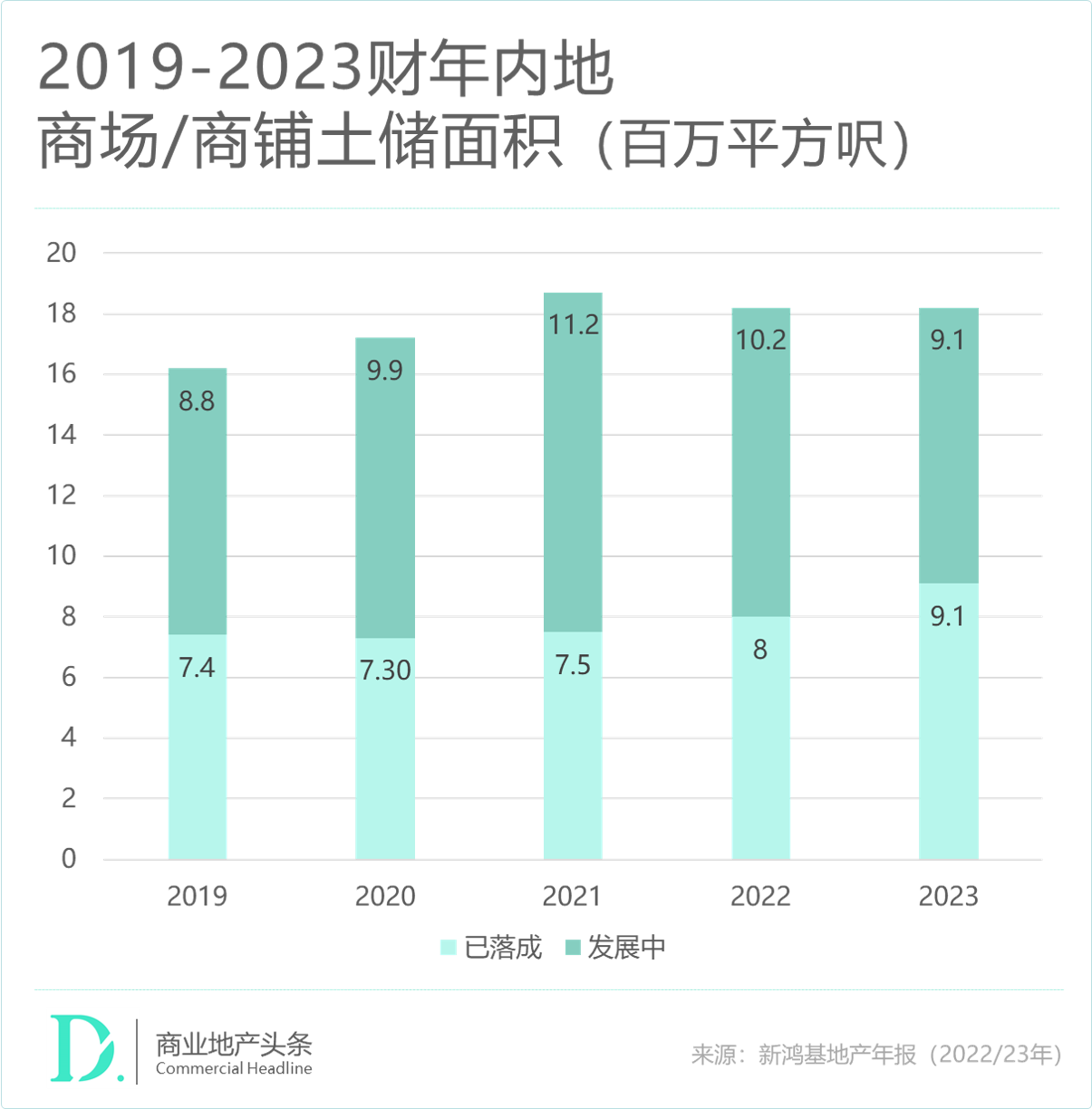

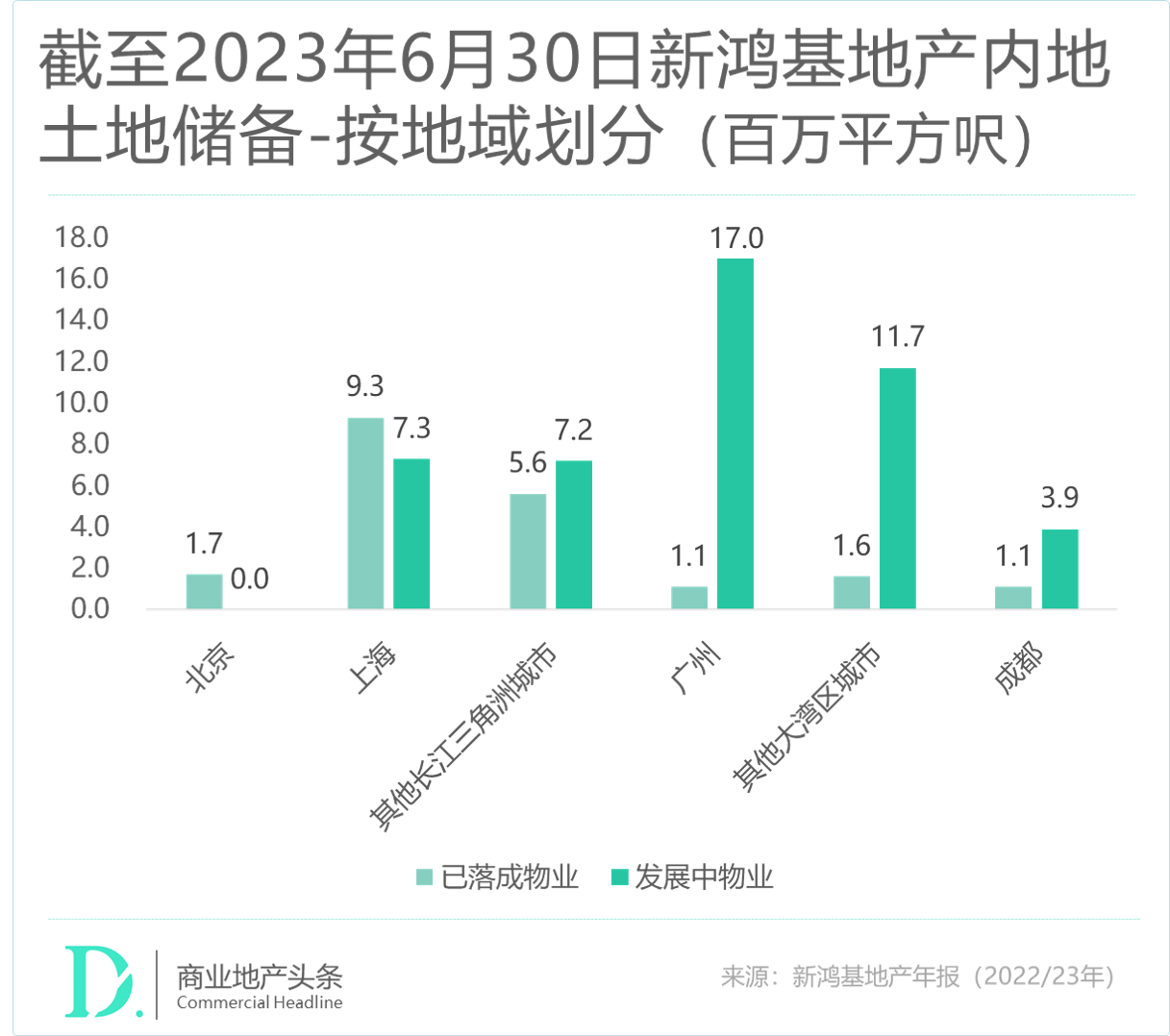

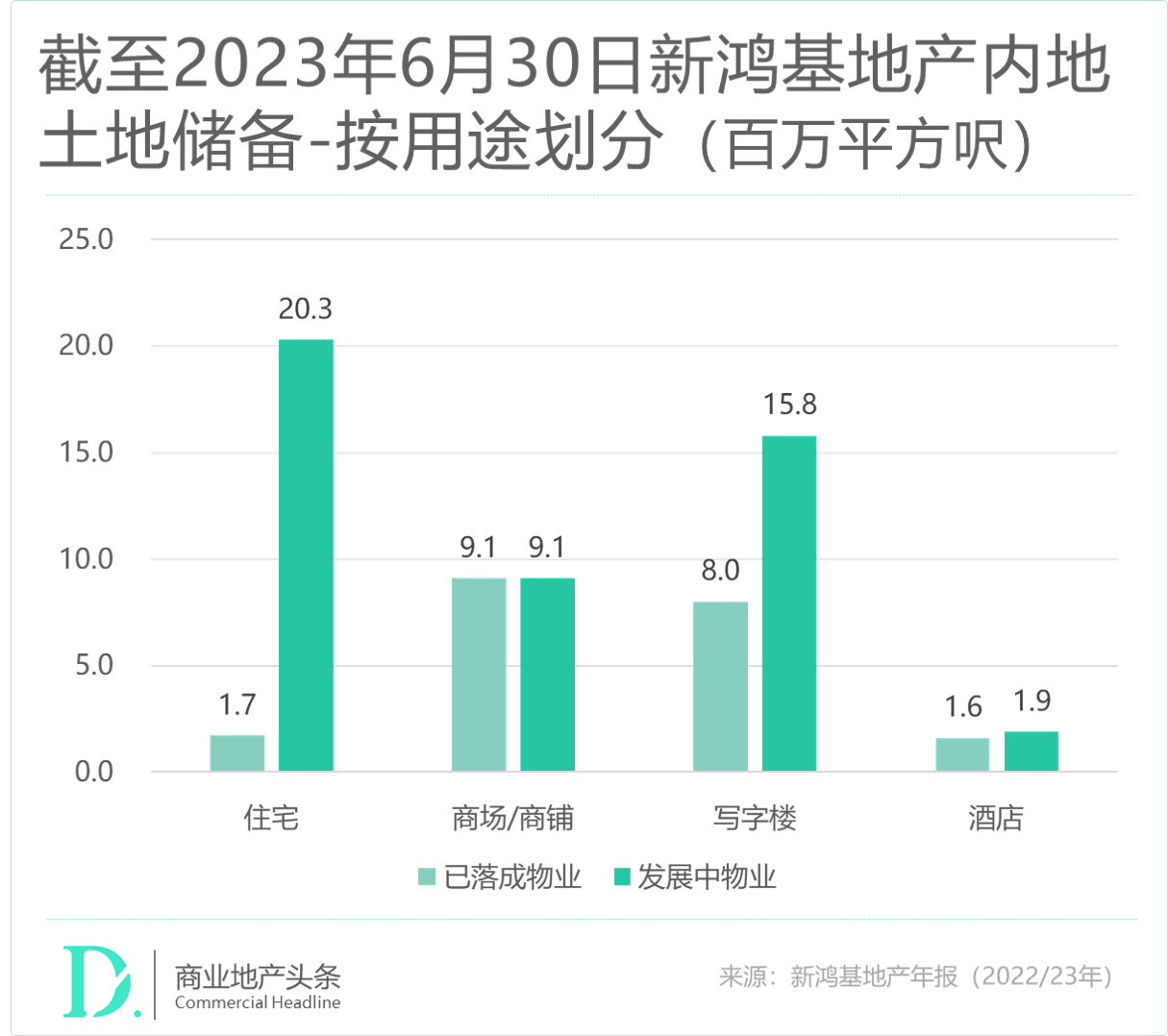

土储方面,截至去年底,按所占楼面面积计算,新鸿基内地土地储备约6720万平方呎,其中2090万平方呎为已落成物业,绝大部分是位于城市核心商业地段的大型综合物业,由集团保留作出租及长线投资。

余下4630万平方呎为发展中物业,其中超一半将发展为可供出售的优质住宅和写字楼。这意味着,当下新鸿基在内地待发展的商业土储面积会进一步下降。

据2023财报,随着近几年发展中项目陆续完工,新鸿基发展中的储备项目地块转化成为已建成项目,其在内地的发展中商场/商铺土储面积出现两连降,至910万平方呎。

分地区看,截至去年6月底,新鸿基内地已落成的物业主要集中在上海及其他长三角城市,而发展中的物业项目则以广州及大湾区其他城市为主,这也体现出了新鸿基在发展区域上的重心转移,从上海大本营转而押注大湾区。

再从物业用途划分看,目前已落成物业以商场和写字楼为主,而开发中项目则以住宅与写字楼为主。往后随着一批新mall次第亮相,新鸿基如何补货商业项目成为外界关心的大一问题。

02

筹开新mall爆发式登台

守住高端赛道与TOD招牌

1、筹开新mall“爆发式”登台,圈地造城的综合体打法惹眼

自2000年开出内地首个项目——上海中环广场,往后二十年间,新鸿基在内地开出9个商场,平均2.3年上新1个项目,节奏稳定。

深究细节会发现,在内地新一轮商场大爆发的近五年,开出5个新mall的新鸿基,却时常游离在话题中心之外,直至2024开局南京ifc商场高调登场。

168家世界高端品牌旗舰店、时尚休闲及环球特色餐饮,三成首进南京、逾五成品牌首度进驻河西中央商务区,试营业的南京ifc商场,是新鸿基在南京最新及规模最大的城市综合体发展项目。

殿堂级的高端零售、时尚服饰品牌,包括香奈儿(Chanel)、路易威登(LouisVuitton)、迪奥(Dior)、古驰(Gucci)、普拉达(Prada)、华伦天奴(Valentino)、盟可睞(Moncler)、芬迪(Fendi)等;精致奢华的珠宝首饰品牌梵克雅宝(VanCleef&Arpels)、卡地亚(Cartier)、宝格丽(Bulgari)、蒂芙尼(Tiffany&Co.)、尚美(Chaumet)、戴比尔斯(DeBeers)、御木本(Mikimoto);全球一线钟表品牌江诗丹顿(VacheronConstantin)、积家(Jaeger-LeCoultre)、万国(IWCSchaffhausen)、万宝龙(MontBlanc)等……超全极奢品牌列阵,是南京ifc商场最好的广告立牌与高端宣言。

以南京ifc商场为起点,新鸿基终于要开启新一轮“开开开”的征途。据赢商大数据不完全统计,未来三年内,新鸿基在内地将有6个项目陆续面世。

上海徐家汇中心ITC370米B座办公楼去年9月顺利封顶,金鸡湖畔地标苏州环贸广场ICC、改写杭州高端商业格局的杭州IFC,分阶段开业计划已出炉。而南望广州,广州南站ICC已动工,南沙庆盛枢纽综合体项目将规划8万㎡大型商场。

就形态而言,上述6大拟开项目均为商业综合体,不仅有零售商业,还有办公楼、酒店业态,有些还包含公寓、高端住宅。

作为“浦西第一高楼”,上海徐家汇中心ITC主地块虹桥路地块总建筑面积超70万平方米,由2栋超高层主楼A座办公楼(220米)和B座办公楼(370米),15层酒店、7层裙房以及6层地下室构成,颇有“再造一个徐家汇”之势。

而苏州环贸广场ICC,是新鸿基在在苏州打造的首座城市综合体,由高310米的综合楼、裙楼和花园广场组成,规划有购物中心、超甲级办公楼以及高端住宅。

经半个多世纪风云变幻、盛衰循坏,新鸿基成功穿越数个周期的秘诀之一是,真正跑通了“租售并举”的路子,这亦是其始终坚持圈地造城的综合体打法的关键所在。

按照学者杜丽虹的研究,新鸿基“租售并举”策略成功背后有支撑力:

通常,“租售并举”模式的核心,在于租金收益,而不是投资物业的资产升值收益。相较租金指数,租金收入更为稳定,具备更强安全边际。正因为此,新鸿基靠着大众化产品组合,除容易达到开发物业现金流规模要求外,还能以低谷期刚性需求减缓周期波动。

虽说在内地,新鸿基的“租售并举”模式不如在香港那般流畅,但基本是按照此逻辑审慎布局。由于前期回报率压力大、风险高,其对于城市、地段皆有高要求。

关于这点,在接下来6个待开项目中,亦有集中式呈现。它们集中在商业一线、准一线城市的核心位置,但在不同城市打法有别。

2、魔都玩合作,苏杭高端首秀,广州守住TOD招牌

入局内地30年有余,魔都是新鸿基内地真正的大本营之地。

从上海中环广场、上海IFC到上海环贸iapm,再到上海One ITC、上海TWO ITC,以及等待入市的上海徐家汇中心ITC、上海TODTOWN天荟,不仅数量多,且覆盖了多条经典产品线。

曾经的新鸿基,和恒隆一样,被外界质疑是否有“上海依赖症”。但时至今日,这个质疑同样变成了新鸿基的相较多数玩家不可复制的优势。

当后进发力者还在为挤入魔都抓耳挠腮时,守住先发优势的新鸿基,正淡定着等待新一轮业绩增长的到来。当然,其近日在上海滩的游刃有余,与灵活的合作路径不无关系。

以筹开的家汇中心ITC、上海TODTOWN天荟为例,前者是新鸿基继上海中环广场、上海IFC、上海环贸iapm、南京ifc广场、苏州环贸广场ICC之后,由上海建工集团承建的又一标杆之作。

而上海TODTOWN天荟,是新鸿基与上海城开和闵行城投,首次于上海莘庄主城副中心打造的地标综合体。

●TODTOWN天荟鸟瞰效果图

于新鸿基而言,与上海的“地头蛇”们大玩合作,无疑增加了获得优质地块的机会,同时降低了获地成本、财务风险。而靠着自己积累数十年的综合体开发优势、零售商业的运营经验,无疑可最大化项目的投资回报与资产增值。

魔都虽香,但竞争惨烈且增量有限。于是乎,新鸿基瞄准了隔壁的高能级市场——杭州、苏州,以将高端赛道进行到底。

按计划,杭州IFC是新鸿基在杭州的第一个独立操盘的项目、全球第四座IFC,也是新鸿基地产历史上业态最丰富、产品最创新的一个IFC,规划总建筑面积约82.2万㎡,总投资额预计将达300亿元。项目由扎哈·哈迪德(Zaha Hadid)建筑师事务所担纲项目规划设计,以杭州非物质文化遗产“杭罗织造技艺”为灵感打造,以改写杭州高端商业格局为志。

●杭州IFC规划图

而苏州ICC环贸,紧挨苏州第一高楼九龙仓IFS,是新鸿基地产继香港环贸、上海环贸后,在苏州打造的首座城市综合体。其定位重奢的购物中心,被外界称为“苏州最豪”。项目于2010年奠基,历时十二载,在2022年封顶,目前计划2025年开业。

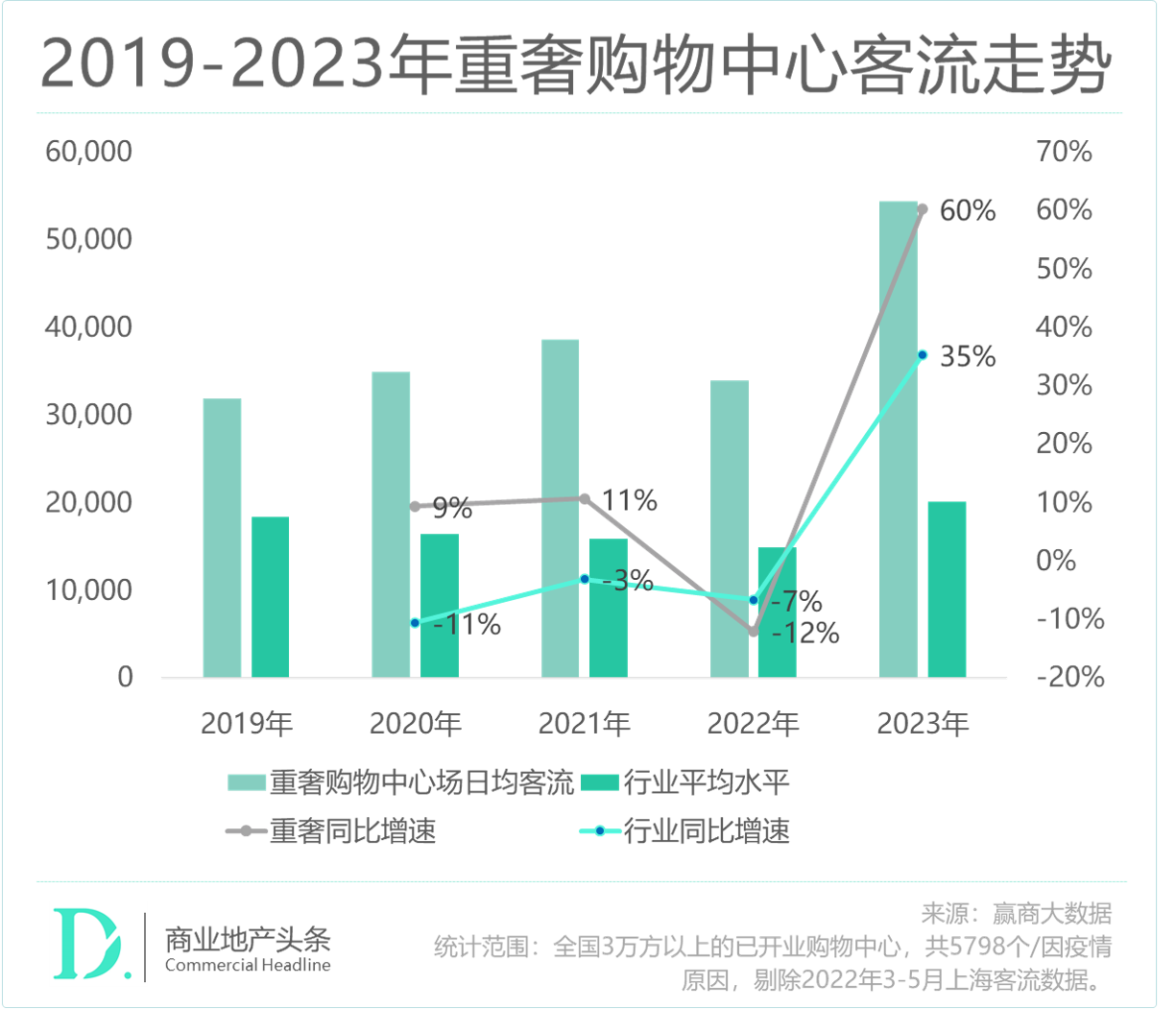

新鸿基守住高端赛道,本质是因为高端商场表现出的强韧性和抗风险能力。打开2023年度客流图谱,站在顶奢之端的北京SKP、南京德基广场、深圳万象城们吸金力杠杠,热闹而喧嚣,重回巅峰时刻。数据显示,重奢购物中心2023年场日均客流超5.4万人,同比暴增60%。

处在高端赛道的商场们,有优质地段、强客流捕获能力带来的市场壁垒,有寡头地位之下的品牌稀缺资源优势,与奢侈品牌深度绑定;有高净值人群强购买力、高粘性高端消费需求带来的客群壁垒。

大玩合作、高端赛道之外,作为TOD鼻祖级玩家,稳定发挥TOD金子招牌之效,亦是新鸿基的独有之优势。

天环广场、天汇广场之后,新鸿基布局广州,瞄准打造的项目均是其“拿手好戏”——以TOD为导向的大型商业综合体,版图从广州市中心转移到南端——南沙和番禺。

2018年,新鸿基以底价2.64亿元拿下南沙庆盛枢纽区块2018NJY-4地块。一年后,南沙庆盛枢纽综合体项目已正式开工,项目命名广州南沙庆盛站ICC。

时间来到2021年,新鸿基身影再现,以底价70.82亿元竞得番禺区南站核心区TOD项目地块,折合楼面价11493元/㎡。加上34.61亿元相关配套设施的建设成本,南站TOD地块总投资金额高达105亿元,这也是广州首次集中供地中,总价最高的地块。

●广州南站ICC项目效果图

至此,当初高呼在内地拿地难的新鸿基,终于再次在广州拥有两个大型TOD项目,于新鸿基而言,这既是得心应手,也是顺理成章。一方面,财力在线。新鸿基一直维持在合理的资产负债率水平,自有资金充裕,总资产远高于总负债。另一方面,打造过多个TOD成功样本,操盘经验充足,且竞争壁垒高。

穿越数个周期,身经百战,深新鸿基谙低周转,低杠杆、高质量的开发模式,以及精细化运营之于商业的重要性。它用30年的时光,向内地玩家们证明了一个道理:商业地产圈拼的不是一时风光,而是“谁能笑到最后”。

因为,路遥知马力,日久见功夫。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一幅位于九龙旺角洗衣街与亚皆老街交界九龙内地段第11273号的用地,以47.29亿港元批予新鸿基地产旗下公司,批租期为五十年

华润隆地曾表示,计划进一步延伸现有湾仔北部Brim 28的品牌至旗下不同商场物业,打造香港资产管理平台。

回顾2023年,银泰商管稳扎稳打,以稳定布局为主,而在2024年,银泰商管7个项目拟开业,即将迎来它的“黄金时代”。

同曦鸣城、同曦假日百货、同曦万尚城,合称江宁三大商业,形成完整的商业链,一手打造出江宁胜太路商圈,开启了江宁角逐新街口的1.0时代。

赢商网账号登录

赢商网账号登录

未登录

未登录