作者/阿飞

中国传统连锁零售为何没有能力出海?

2024,中国零售风云突变,再次走到十字路口。

自蔡崇信在今年2月财报会上宣布,阿里巴巴(09988.HK)积极寻找传统实体零售业务的退出方式以来,银泰、大润发及盒马等被出售的传言就没消停过。3月17日,有消息称阿里内部基本已确定把大润发和盒马出售给中粮,大润发约预估100亿人民币,盒马约预估200亿人民币。尽管盒马和大润发都很快辟谣,但翌日,阿里巴巴就突然宣布盒马CEO侯毅退休。

这一切都似乎预示着,当越来越多人在思考“住保饭碗”而不是“吃个更好”的日子里,阿里巴巴以“消费升级”、“走向消费型国家”为叙事逻辑的十年新零售正走向尽头。与此同时,零售线上线下的存量血拼或将更加激烈。

新零售十年一梦,线上线下存量血拼加剧

阿里巴巴寻求退出传统实体零售,一方面是试图剥离亏损业务;另一方面,阿里巴巴也试图从整体有效需求不足下,新零售“线上线下存量互博,且日益高企的线上获客成本”的泥潭中抽身。

根据大润发母公司高鑫零售(06808.HK)披露数据,2024上半财年(2023年4月-2023年9月),高鑫零售营收357.68亿元,同比下降11.9%;亏损3.78亿元,较上年同期0.89亿元的亏损进一步加大。

其中,线上B2C业务同比增长4.7%,订单量增长8.9%,占营收比重从18.9%提升至22.6%。而与之针锋相对的是,报告期内,同店销售(除去家电的货品销售、对淘菜菜及天猫共享库存销售)同比下降5.9%。

对于亏损的扩大,高鑫零售解释称,主要由于期内的供应链业务收缩及保供业务萎缩、业绩不及预期、较去年同期折扣促销力度加大导致销售利润减少等原因。

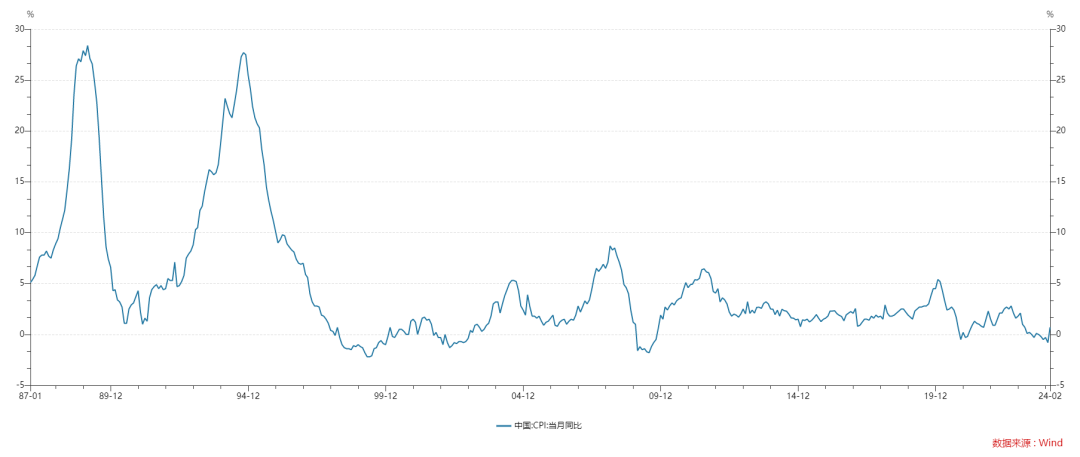

事实上,这也折射出近两年来“消费降级”、“消费理性”、“消费分级”等趋势背后的经济社会大势。国家统计局数据显示,2023年我国CPI月度同比涨幅均低于3%左右的年度预期目标。分季度来看,2023年国内CPI从年初两个月的同比1.5%下降到二、三季度的0%左右,第四季三个月连续负增速。

除了“左手倒右手”外,高企的线上获客成本或也是阿里巴巴放弃新零售的重要因素之一。根据光大证券研究数据,从2018年到2020年,阿里巴巴获客成本由278元增长到929元。而有消息显示,至2022年,阿里巴巴获客成本已达1302元,五年时间翻了近4番。

消费整体增长停滞,线上获客成本剧增,拼多多、折扣店为代表的低价消费日益壮大,线上与线下零售从融合到左右互博……这一切都预示着当初的新零售假设前提已土崩瓦解。

线下连锁零售自救探索依旧紧迫

“新零售”退潮后,以大润发为代表的传统连锁零售该如何自我造血,提升回血能力?或许,另一些传统连锁零售代表永辉超市(601933.SH)、居然之家(000785.SZ)的一系列探索,能出给一些答案或线索。

永辉2023年业绩预告显示,预计其2023年归母净利润同比减亏14.2亿元,扣非后归母净利润同比减亏6.0亿元。

对于业绩的改善,永辉归因于持续推进门店优化调整,关闭了部分长期亏损门店,同步推进供应链数字化,商品结构调优,供应商分级管理等多项优化变革。

具体而言,永辉不断优化作为其核心竞争力的供应链直采模式。基于全国超800个直采基地,永辉整合跨品类的产地仓资源,实现资源最大化利用;增强对干货、水果、蔬菜品类的源头直采能力建设;并优化物流效率,如门店拆零、物流搬运等环节;围绕供应商、商品、采购员等环节持续推进供应链数字化建设,优化产地仓和销地仓品控体系。

供应链直采模式的优化,也为永辉带来在商品力方面的进一步提升,得以打造具有价格竞争力的自有品牌、定制化商品等。基于此,永辉还通过精简商品SKU,提升采购团队能力,为门店补充更多趋势性商品及定制化商品,进一步提升商品品效及门店坪效。

自2023年12月以来,永辉逆势在山东、安徽、重庆、四川、内蒙古、广东、浙江、北京、云南多地开设了采取精细化管理的调优新店型。这些调优新店型围绕“商品、场景、服务”升级的核心逻辑,保留共性的同时根据不同区域特色采取“一店一议”的定制化改造,让门店更有体验感,氛围感和烟火气。

与永辉这样通过内生力量来提升盈利能力相对的是,家居连锁零售头部企业居然之家冀希于业务的外延。在今年1月举行的居然智慧家人车家战略发布会上,居然之家喊出响亮口号“成为领先的智能手机、智能汽车零售服务商和最大智能家居产业服务平台”。

在发布会上,居然之家副总裁方予之透露,2022年居然智慧家销售额为28亿,2023接近50亿,2024年预计能够达到75亿,2025年目标是做到百亿。

中国线下连锁零售为何没能力出海?

回顾新零售十年,是以“消费升级”、“从生产型国家转变为消费型国家”为叙事逻辑的。譬如,在2019年举行的“第五届世界浙商大会”上,马云表示,未来企业家都要面临三个巨大的变化:技术变革,以及由此带来的金融变革、物流变革、生产方式变革和交易方式的变革;世界格局的变化;中国已经从出口型的国家,走向消费型的国家。

“浙商是从出口导向中发展起来的,如果不变成以消费为导向、以内需为导向,很多浙商肯定会死。”如今看,马云说对了“三分之二”。

当下的技术变革、复杂的地缘政治关系,更加促使中国需要大力发展科技、发展现代工业,增加工业制成品的附加值,积极拓展全球市场空间。

内需与消费在中国经济发展中的作用固然不可忽视。但如果消费不是建立在财富增长基础之上,那么消费难以持续。或许正因为如此,当下中国高效生产效率带来的产能过剩,较难通过国内消费来化解。

亚当·斯密在《国富论》中这样观察到,要增加一个国家的国民财富,即实现经济增长,就需要提高生产效率。而生产效率受限于市场规模(市场占有率)。

以国家为竞争单位,市场规模(市场占有率)大小竞争的胜负,比拼的并非是“价格战”,而是一个国家控制的“资源”。而这有赖于以科学技术为“压舱石”,进行的商业竞争、科学技术竞争、制度竞争、文化竞争。

产能过剩、人口见顶、消费分级,在让国内线上线下零售更加内卷的同时,也令众多企业积极寻求出海。其中,不少线上平台和出海品牌已经做得风生水起,但我们还没有看到有国内线下连锁零售出海的。家乐福、沃尔玛、山姆、开市客、奥乐齐、7-11、宜家……都曾是或正是中国零售市场中的佼佼者,那么大润发、永辉超市、居然之家……为何没有能力出海?

新也罢,旧也好,内循环下的零售不可能“拽着自己的头发跳离地面”。除了内卷,除了被动应对,中国线下零售要补的短板还有很多。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

盒马鲜生最具实力的追随者永辉超市,在去年巨亏近40亿之后,今年上半年继续亏损1.2亿元,于是,公司计划从【新零售】回归到【传统零售】。

池州开起了瑞幸、库迪,茶饮店又增加了霸王茶姬、喜茶,赵一鸣甚至开了近十家......昔日只能在大城市买到的消费品正在加速入驻县城。

拨开流量泡沫后,不难发现,新中式营销的风虽然吹得轰轰烈烈,却并未跑出一个万人空巷的爆款案例。这一次,新中式为什么失灵了?

单身主体数量增加,单身经济应运而生。单身人群的独立性和自主性,让其可以更加自由地支配个人时间和金钱。

可以看到,绿色、健康、数字化这三个主线贯穿在新型消费的发展脉络中,下一个消费时代也将更加高效、环保和务实。

赢商网账号登录

赢商网账号登录

未登录

未登录