作者 | 金刀

编辑 | G3007

编者按

“投资机构在选择投资标的的时候会去横向比较,蜜雪冰城无论是从结构的合理性还是盈利的稳定性而言,都是最优的,投资人极有可能优先配置,而对其他的新茶饮公司的选择,会靠后。“

竞争无处不在。最近港股市场关于内地新茶饮的话题非常热闹。

新茶饮品牌四川百茶百道实业股份有限公司(下称“茶百道”)上市有了最新进展。3月24日,茶百道于今年2月失效后重新递交的招股书已通过港交所聆讯,中金公司为独家保荐人,如果茶百道上市成功,将会成为港股第二家新茶饮企业。

茶百道于2008年创立于成都,从当初的学校旁平价夫妻店走向全国。根据弗若斯特沙利文的报告显示,按2023年零售额计统计,茶百道在中国现制茶饮店市场中排名第三,仅次于今年一月递交招股书的蜜雪冰城和古茗,市场份额达到6.8%。目前,茶百道在中国共有7,927家门店,遍布全国31个省市,实现中国所有省份及各线级城市的全覆盖。2023年,茶百道门店的总零售额达到约人民币169亿元。

考虑到之前茶百道递交招股书已经失效过一次,这一轮招股的时间窗口也适逢蜜雪冰城等同赛道公司都在上市流程,有投行人士指出,今年以来,蜜雪冰城、古茗、沪上阿姨纷纷寻求港股上市,如果最终都能上市成功,加上已经上市的奈雪的茶,和即将上市的茶百道,港股将会同时有五家新茶饮上市公司。“投资机构在选择投资标的的时候会去横行比较,蜜雪冰城无论是从结构的合理性还是盈利的稳定性而言,都是最优的,投资人极有可能优先配置,而对其他的新茶饮公司的选择,会靠后。“

01

茶百道的生意经

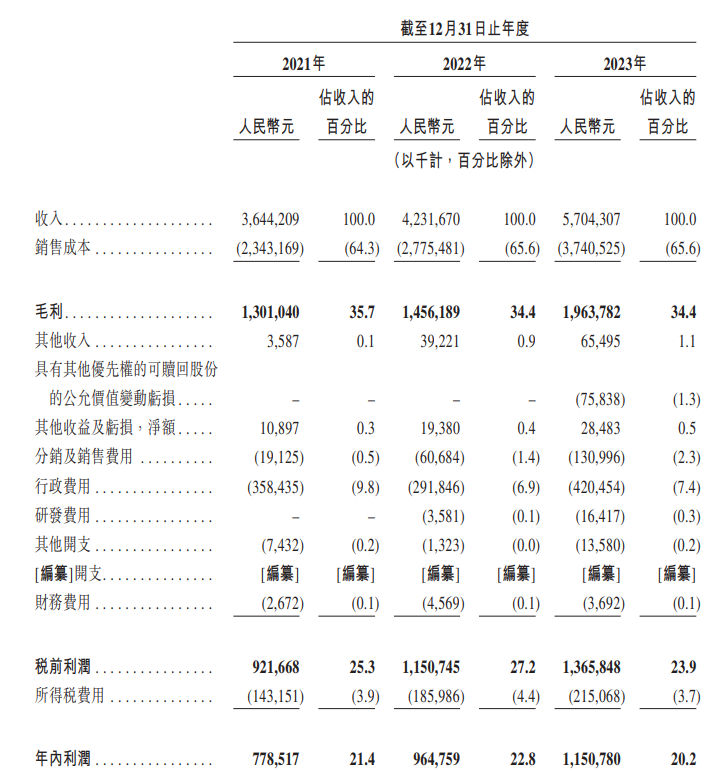

根据招股书数据显示,2021年至2023年,茶百道的营收增长情况良好,分别为36.44亿元、42.32亿元和57.04亿元,同期净利润分别为7.79亿元、9.65亿元和11.51亿元。其中2022年到2023年,茶百道营收增加了34.78%,净利润增加了19.27%,净利润增速相比前几年有所减缓。

(招股书中茶百道财务报表)

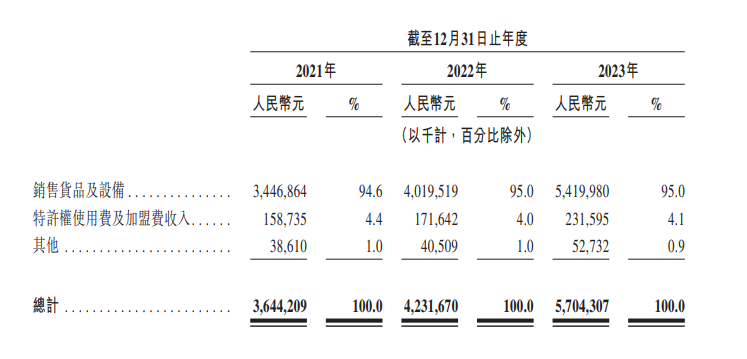

从收入构成上看,茶百道是当之无愧的“加盟王”。据招股书数据显示,茶百道2023年的主要收入来源是向加盟店销售货品设备、收取特许权使用费及加盟费,两项收入占比高达99%。换句话说,茶百道主要赚的是加盟商的钱,而不是消费者。

(招股书中茶百道收入构成表)

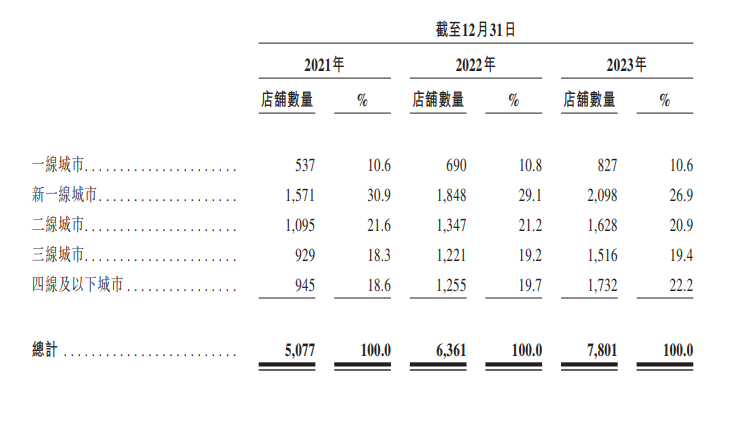

从开店地域来看,茶百道的加盟店越来越趋向于在二线以下城市开店。2021年时候,茶百道的一线及新一线城市门店数量合计占总量的41.5%,到了2023年,合计只占总量的37.5%;而三线以下城市门店数量占比对比2021年有了明显的增长,从2021年合计36.8%,至2023年合计占总数41.6%。这一门店占比构成的变化也同样体现在收入上,因为茶百道的主要营收就是来自于向加盟商收费,因此目前下沉渠道成为了茶百道的营收新增长点,这也与整个行业的开拓下沉市场的趋势相吻合。

(茶百道各城市门店数量占比)

我们曾在此前关于蜜雪冰城和古茗上市相关的文章中报道过,茶百道目前所处的现制茶饮赛道,已经是一个非常“卷”的赛道。国内现制茶饮店市场中约有3000个现制茶饮店品牌,开设约420000家门店。根据弗若斯特沙利文的报告,2023年,中国现制茶饮店市场的市场规模为人民币2473亿元,按零售额计,前五大参与者合计约占40.2%的市场份额。现制茶饮店之间竞争激烈。在中国前十大购物区(根据商业区人口规模、交通设施及商业规模等因素排名)中,每个购物区的中心一公里内约有50家现制茶饮店;在中国十大购物商场(按销售额排名)中,每家购物商场内平均有10家现制茶饮店。置身于如此卷的赛道中,身为行业第三的茶百道,恐怕也会感觉“压力山大”。

02

茶百道快速扩张的背后

茶百道近年来能快速扩张,持续建设的供应链立下了汗马功劳。根据招股书显示,截至2023年12月31日,茶百道的仓储设施包括21个高标准仓库,总建筑面积约80,000平方米,包括20个中心仓及一个前置仓。在物流环节,茶百道已建立了对全国绝大部分门店进行一周二配及以上配送频次的物流存储及配送能力。目前,一个中心仓及一个前置仓覆盖的门店平均数目分别为386家及204家。茶百道计划提升中心仓的运营效率以覆盖更多家门店及增加临近门店的前置仓数量。未来,茶百道预计中心仓及前置仓覆盖的门店平均数目将分别约为400家及200家。

但是,近年来门店的飞速扩张,给茶百道带来巨大营收的同时,也带来了不少管理上的难题。今年315期间,湖北经视《经视直播》栏目,以及湖南经视《大调查》栏目分别报道了茶百道武汉及长沙两家门店,存在店员篡改食材有效期标签,以“合规”使用过期食材问题。并且,这不是茶百道首次被曝出食品安全问题,早在2021年9月媒体就曾报道过“茶百道使用过期原材料”,彼时茶百道官方就曾表态要下决心整改,但时隔一年多使用过期食材的问题仍然存在。

03

新茶饮四件套

IPO、下沉、出海、咖啡

根据灼识咨询统计,中国现制茶饮的市场规模由2017年的1488亿元增长至2022年的4213亿元,年复合增长率为23.1%,预计到2028年中国现制茶饮的市场规模达11805亿,22-28年复合增长率将下降至18.7%。从门店数量看,结合30家典型茶饮品牌2022年上半年拓张情况(开店7000余家,净扩张3800家),整体门店数量增速也呈现放缓趋势。对于行业内的玩家来说,已经正式从抢增量转移到存量搏杀。

单看茶百道的招股书,第一印象是靠招商加盟赚钱,受开店增速下滑影响,直觉上分析茶百道会因此遭受重大影响。但仔细阅读招股书后不难发现,茶百道赚加盟商的钱“内有玄机”。茶百道收入构成中,其中加盟费仅占4.4%,而给加盟商销售货物和设备占到了94.6%,换句话说茶百道掌握着供应链的大权。尽管现制茶饮赛道卷的一塌糊涂,茶百道凭借目前手中积累的门店数量,依然可以和蜜雪冰城、古茗、奈雪等一起逐鹿中原。

并且,目前茶百道也是新茶饮中即将完成“新茶饮四件套”的第二家企业。

下沉市场方面,“下沉之王”蜜雪冰城和走“农村包围城市”路线的古茗都已经深耕许久,目前茶百道也有在这一市场加速布局的趋势,一场县城新茶饮大战不可避免。

出海市场方面,国内的几家企业早就卷出了国外,2018年蜜雪冰城的首家海外门店就已落地越南,目前海外门店超过四千家。2023年12月,奈雪的茶也在泰国开设首家直营店,面积近200平方米。2024年1月,茶百道海外首店落户首尔……海外市场长期看也将会成为各家重点运营的方向。

咖啡赛道就更不用说,由于市场渗透率暂时较低,且新茶饮品牌天生在供应链等方面存在进入优势,目前又成了新茶饮们重点卷的下一个方向。2019年12月,蜜雪冰城子品牌“幸运咖”首店在河南开业,仅2023年幸运咖门店数已超过1200家;2022年,另一家于今年递交招股书的品牌沪上阿姨推出咖啡品牌“沪咖”,沪咖一般设于沪上阿姨门店内。2023年9月末,沪上阿姨旗下共有1964家沪咖;2024年1月,茶百道旗下咖啡子品牌"咖灰"首家直营店落地成都,不同于星巴克、瑞幸等咖啡品牌,"咖灰"的的烘焙产品包含汉堡、贝果、吐司、面包以及司康五个列目,共计14款SKU;咖啡饮品共计15款,除美式外,其余产品定价在18—27元;此外还有4款非咖啡单品,咖灰也将采取直营和加盟两种模式。

IPO方面,如果行业第三名茶百道成功上市,那么身为行业头两名的蜜雪冰城和古茗上市成功的概率将会大增,这似乎也表明了资本市场对于新茶饮们的未来表示看好。

- END -

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据该公司聆讯后更新的资料,2024年前2个月,茶百道零售总额为25.4亿元,总销量1.56亿杯,收入与毛利同比一致增加。

茶百道日前已通过港交所聆讯并于2024年3月24日披露通过聆讯后的资料集,中金公司担任独家保荐人。

今日早间,有消息称,茶百道目标于4月在港交所挂牌上市,交易规模约3亿美元,预计下周启动路演。今年2月23日,茶百道更新了港股招股书。

海伦司2023年收入同比减少22.5%至12.1亿元,但成功扭亏,经调整净利润2.8亿元,经调整净利润率达23.2%。期内,海伦司门店净减少420家。

赢商网账号登录

赢商网账号登录

未登录

未登录