作者 | 餐饮老板内参 内参君

谁赚到了钱

大多数餐饮上市公司已发布2023年的业绩报告。

在经过三年的压力测试与苦练内功后,增长复苏是主旋律。但增长背后的真相需要仔细解读。

比如2023年餐饮业营收的增加、同店销售的提升,这些数据基于的是2022年的低基数,并不完全代表品牌经营的实质提升。

净利润是一个指标,尤其是2023年年报和半年报相比。

得益于2023年上半年市场复苏的推动,多家餐饮企业净利润扭亏为盈。然而,红利迅速消退,导致一些餐饮企业的净利润不仅回落,甚至出现了重回亏损的情况。

比如呷哺呷哺,2023年上半年扭亏净赚0.02亿,至年底则亏损1.99亿。

奈雪和海伦司,实现了上市以来首次年度盈利。

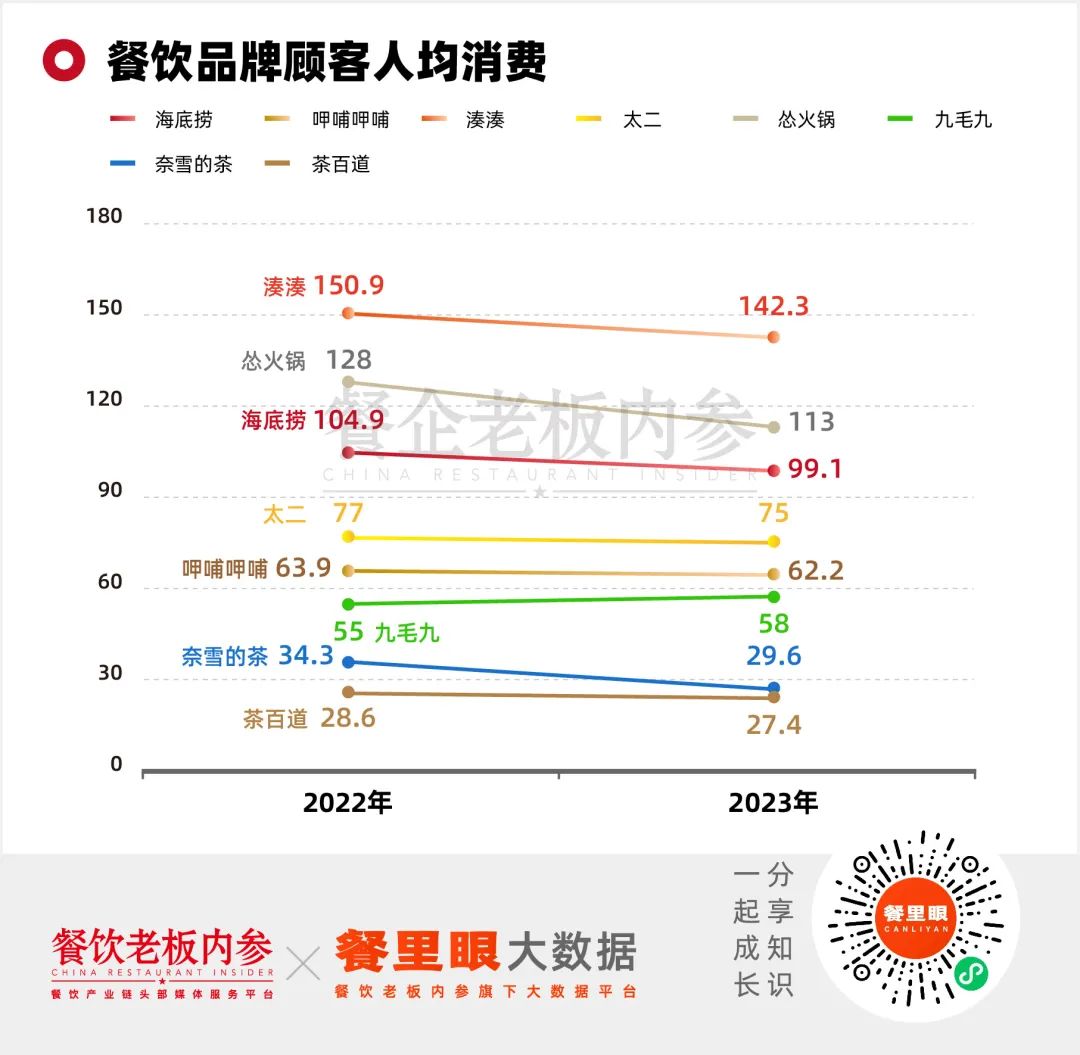

新茶饮市场的竞争尤其激烈。2023年,奈雪不仅平均销售金额从34.3下降到29.6,其单店日均订单量也从348.2下滑至344.3单。

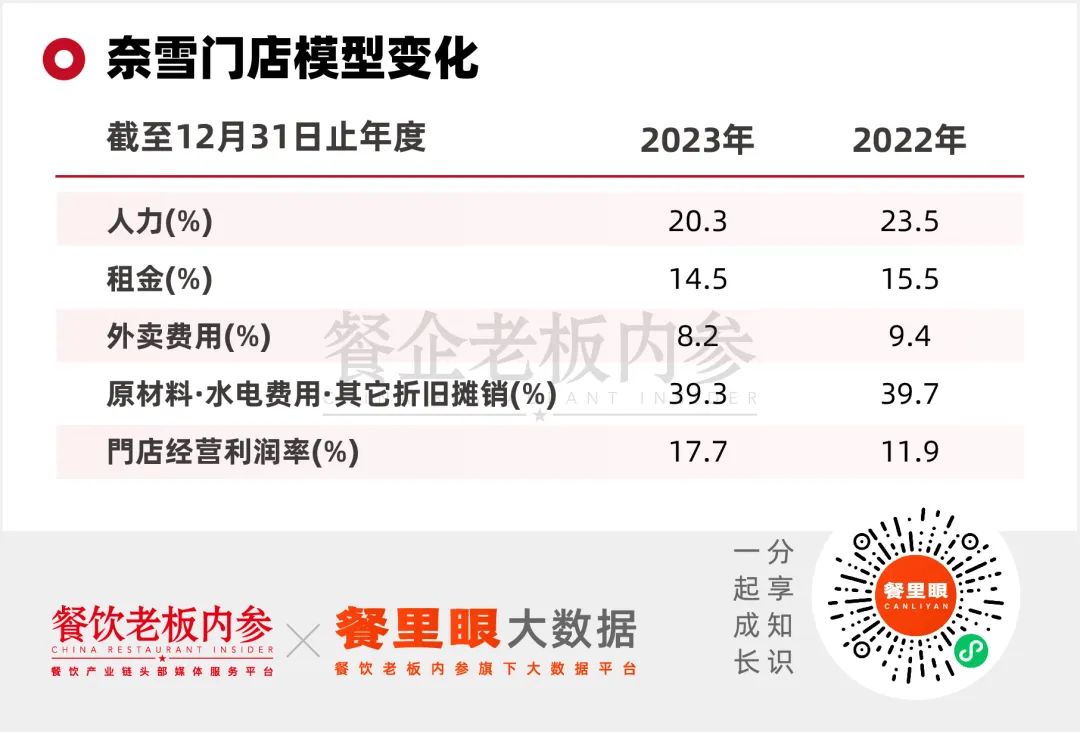

奈雪实现盈利的重要原因是降本增效。

奈雪的人力成本占总成本的比重从23.5%下降到20.3%,租金比重从15.5%下降到了14.5%,外卖费用的比重从9.4%下降到8.2%——最终门店经营利润率从11.9%提升到17.7%

值得注意的是,奈雪应占联营公司亏损为3782万。联营公司包括:乐乐茶、AOKKA澳咖、茶乙己、怪兽困了,其中一个或多个品牌是亏损状态。

海伦司则是靠平台化、轻资产的转型,成功扭亏为盈。

达势股份(达美乐中国)虽然也是亏损状态,但按照非国际财务报告准则,经过调整净利润877.8万元。也是首次经调整净利润为正。

借助首店效应,达美乐中国新城新店业绩屡创全球新高。新增长市场的收入也快速从36.7%攀升到49.4%。2023年下半年,济南、武汉、成都、青岛、温州及常州的48家门店,平均投资回报期约为9个月。

开了多少店

太二酸菜鱼、怂火锅、奈雪、达美乐中国在2023年快速开店,成长显著。海底捞放缓了门店拓张,靠着修炼内功。激活了组织活力,提升了利润率,实现了近45亿的利润。

成功,并不一定能够复制,开店,也不一定能带来规模效应。

呷哺呷哺依然在快速汰换门店。2023年新开呷哺131家,关闭99家。

实际上,2021年8月,创始人贺光启做出了关200家店断臂止血的决策后,至今已经关闭409家门店。相当于2020年门店的38.5%。

同时“3年内呷哺新开500家”的目标也遥遥无期。

海伦司就在为之前直营门店的扩张买单。海伦司上市募资的用途,是未来三年的规模扩张。2022年第一季度,门店一度超过800家,但如今直营门店数只剩255家。

门店从764家减少到479家,全年收入也从15.59亿下降到12.09亿元。嗨皮合伙人的开展和新的单店模型,帮助了海伦司扭亏为盈。

不过,其首批特许合作酒馆的门店数却由114家缩减到92家。

同样开启加盟的还有奈雪的茶,至年底已经拥有了81家门店,在业绩说明会上,管理层称,未来2-3年要开2000-3000家加盟店。

其2024年新公布的加盟政策,相比此前98万元的入门门槛,单店投资58万起几乎减半。

海底捞也在2024年3月宣布引入加盟模式,对于加盟持有谨慎的态度,加盟对象将限定在机构和有经验的企业中。

九毛九希望通过引入加盟与合作模式,进行区域和合作扩张。释放出的品牌是太二和山外面。

极致性价比时代

人回来了,消费力没有回来。在年初的报复性消费后,消费者变得更加理性和价值导向,对价格敏感度增加,寻求更高的性价比。

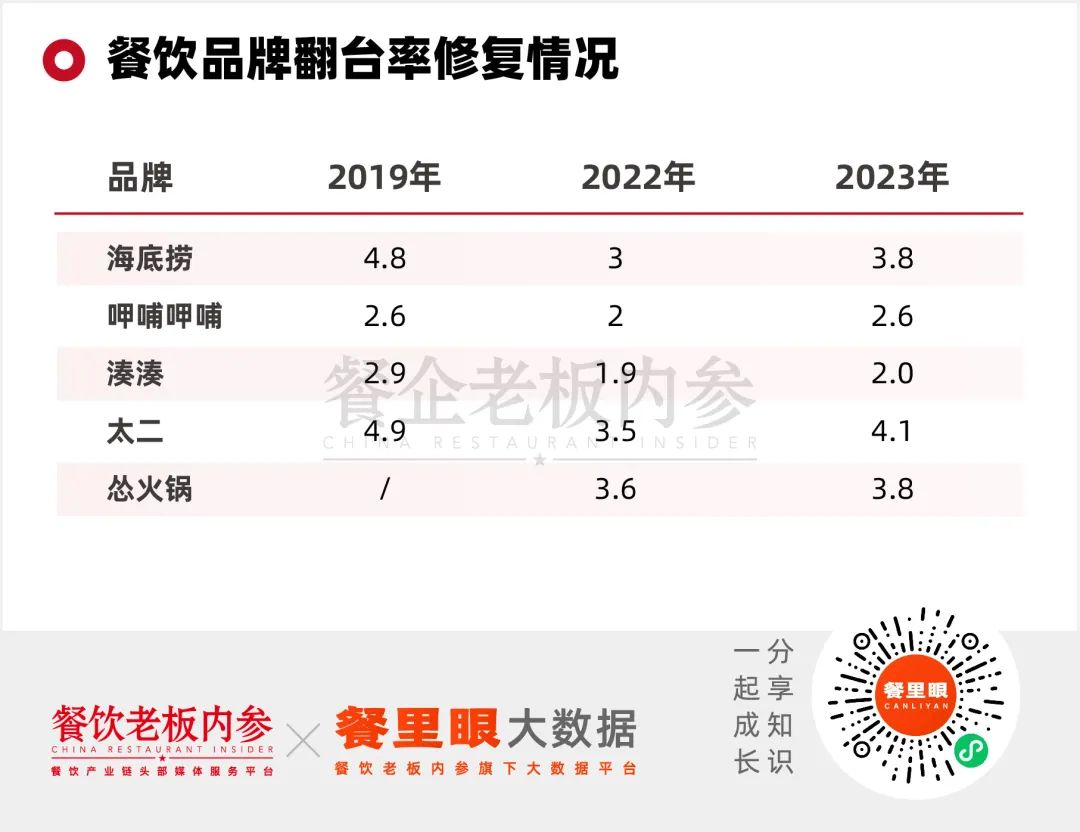

翻台率的恢复情况也说明了市场的复杂性。虽然消费者回归了餐饮市场,但翻台率并未完全恢复到疫情前的水平,

这种趋势迫使餐饮业进入一个极致性价比的时代,其中价格竞争成为常态,导致整个行业的客单价普遍下降。

单纯依靠价格竞争已不足以维持企业的可持续发展。餐饮企业需要通过降本增效来保持利润率,这意味着在原材料采购、人力资源以及流程优化等方面寻求创新和改进。在成本控制和价值创造之间找到新的平衡点。

外卖双主场

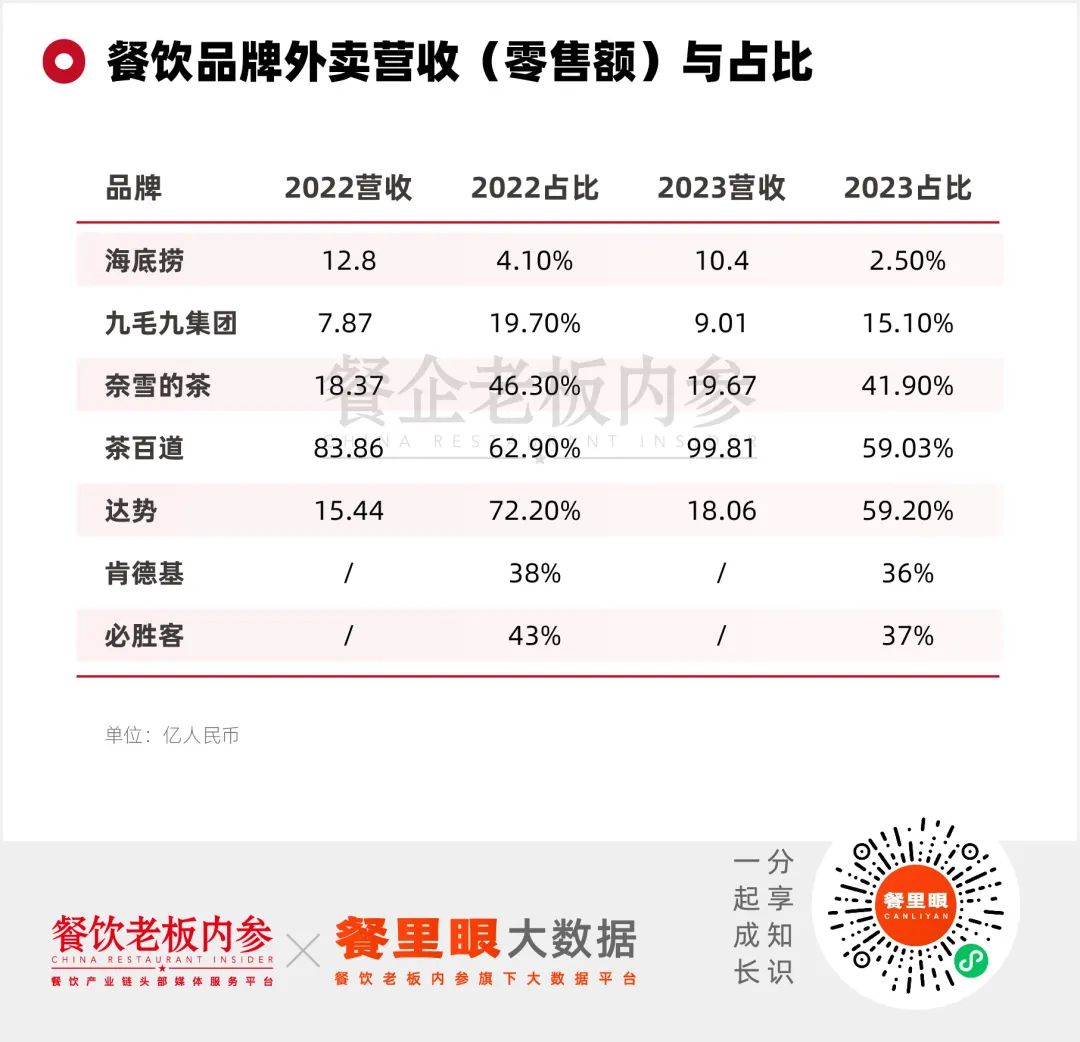

2023年,堂食不再受限,外卖的需求仍然存在,虽然占比有所下滑,但大多数外卖的营收仍然在上升。

海底捞2023年在传统火锅外卖服务的基础上,对到家业务进行用户分析,推出了海底捞外送·欢乐宴和海底捞下饭火锅才,提供定制化宴会服务和一人食精品快餐。

奈雪的茶虽然外卖仍然占比41.9%,但是自提的比重来到了43.9%。更多数字化订单,其实也有助于减少“第三空间面积”,能够开小店。

30分钟必达的外送策略,是达美乐抢占市场的制胜法宝。2023年,达美乐的外卖占比,用72.2下降到59.2%。

其实在北京及上海两个市场,外卖占比仅从78.8%下降到76.0%,新增长市场的变动较大,从60.8%下降到42.1%。

副牌的探索

海底捞一直酝酿新品牌和新赛道,目前旗下拥有拥有焰请烤肉铺子、十八汆、苗师兄香锅、五谷三餐、囿吉山、嗨捞火锅、汉舍。

不同与之前的批量开快餐品牌,如今的品牌之间风格差异明显。分别对应烤肉、面馆、香锅、中式快餐、云贵bistro、平价火锅和中高端江浙菜。

其中,苗师兄香锅曾经为苗师兄炒鸡,从鲜炒鸡扩展道鱼、虾、蛙等产品。已在郑州、南京、合肥等地开店,客单价在50-60元之间。后续也有小规模扩张计划。

九毛九副牌中,开出一个客单价587元的高端火锅赏鲜悦木,赖美丽烤鱼开始通过翻新餐厅和改良菜单来优化营运。最新的定位是酸汤烤鱼。而在今年,怂火锅也开出了副牌“山外面”酸汤火锅。

截至2023年12月31日,奈雪合计运营8家台盖品牌,这些门店将于今年陆续关停。而台盖2023年门店经营利润率为-15.8%,比2022年同期还要差。

奈雪的产品价格带已经下探至台盖覆盖的中低端市场,台盖关掉是最好的选择

海外业务

海底捞的国际业务,特海国际成功实现扭亏为盈。餐厅层面经营利润率为9%,同比提升4.9个百分点。

和海底捞一样,特海国际的开店也十分谨慎。财报中提到,2023年初,主动评估了已签约的项目的数量和前景,主动停止了不合格的项目。最终只新开了5家,净增了4家。

管理上,在总部-区域经理-店经理的管理架构上,转变为总部-大区经理-国家负责人-店经理的架构。将总部的部分职责下放,日常运营更加高效,也更加本地化。

呷哺呷哺于2023年1月1日正式成立国际事业部,此后出海战略也成为公司新的增长点。截至2023年底,呷哺集团在中国香港、中国台湾、新加坡共经营5间呷哺呷哺餐厅、14 家湊湊餐厅。

太二,也已经在加拿大、马来西亚、新加披、泰国和美国经营。其国际市场的翻台率高达5.5次/天。并计划通过加盟延伸至澳大利亚、新西兰的海岸线。

结语

2023年,在市场复苏和消费行为变迁的双重影响下,餐饮企业经历了从快速增长到慎重扩张的转变。

一些企业通过降本增效和精细化管理扭亏为盈,展现了卓越的经营能力;而另一些则在盈利与亏损之间挣扎,反映出市场的不确定性和竞争的激烈。

展望未来,在极致性价比时代,企业需要更加紧跟消费者变化,注重持续创新、提升市场敏感度和运营效率,以在激烈的竞争中保持领先。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海伦司2023年收入同比减少22.5%至12.1亿元,但成功扭亏,经调整净利润2.8亿元,经调整净利润率达23.2%。期内,海伦司门店净减少420家。

赢商网账号登录

赢商网账号登录

未登录

未登录