作者 | 餐饮老板内参 余从

2024没人开店了?

将2024年前两个多月餐饮企业注册及吊销数据同2023年相比,可以看出:餐饮创业潮已经逐渐褪去,但餐饮竞争更加白热化、更加惨烈。

企查查数据显示:

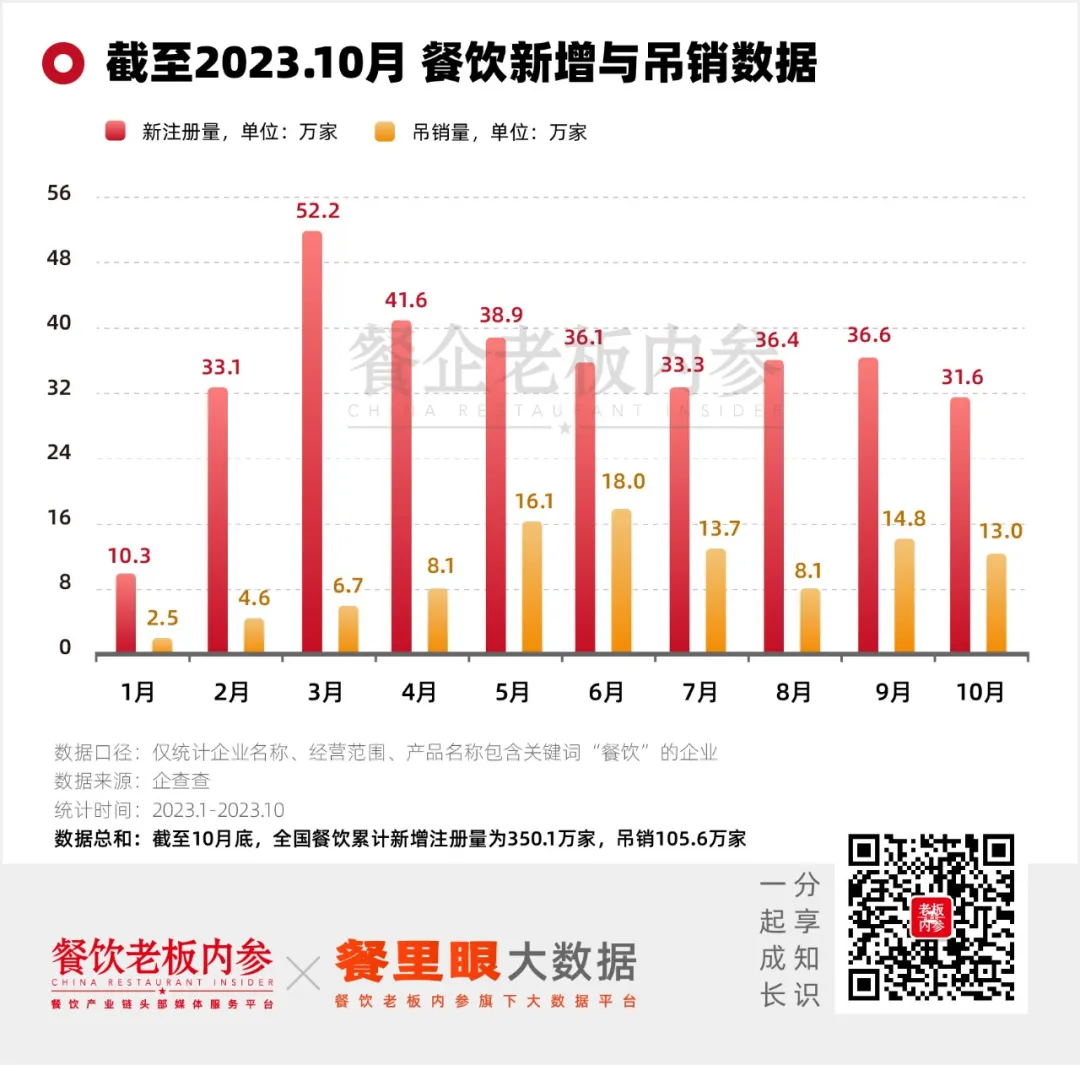

在新增注册量方面。2024年1月新注册21.7万家,2月新注册量至11.6万家,环比减少46.5%。截至3月14日,3月新注册量 14.2万家,我国已新注册47.5万家餐饮相关企业。

在注销吊销量方面。2024年1月注销吊销16.2万家,2月注销吊销量至9.2万家,环比减少43.0%。截至3月14日,3月销吊销量3.6万家,我国已注销吊销餐饮相关企业29.0万家。

和2023年的数据加以对照会发现,今年2、3月份疯狂开店入局的人大幅减少,2月份从去年33万家店铺开出,到今年11.6万家,下降30%有余,如果3月份依旧保持上半月的开店趋势,预计能开出近28万家的新店,即便如此和去年的同期相比依旧有着不小的差距。

去年的复工之时,也是各个餐饮品类开店迅猛的几个月,新入局的小白如过江之鲫,商圈中的门店一铺难求,加价抢购。二手设备回收商狗哥是这么评价2023年的入局者:他们不像是来做餐饮的,像是做慈善的。

经历了一年的疯狂,今年的餐饮人似乎冷静了许多。新入局者大幅减少,关停的店少了吗?

还是和去年同期相比,1、2月份的关店量在16.2万家和9.2万家,即便是跟去年关店的峰值相比,也相差无几,开年以来的注销吊销企业数量一直维持在高位水平上。

许多生意不好的餐饮老板,会用“神仙难过三四月”这样的俗语老话来安慰自己,每年的3月份本就是餐饮淡季,出现“节后综合症”的现象很正常。但往年按照惯例一般营业额会下滑30%左右,今年则是直接腰斩,甚至套餐“打骨折”、做霸王餐优惠都卖不动。

其实这种不寻常在春节期间就苗头隐现。今年的春节,许多老板年都没过完,就提前结束了战斗。

2024年的餐饮,从开年来,就显得格外不寻常。

“春天已经来了,可我的门店寒冬依旧”

内参君的一个私域交流群中,一位来自贵阳的老板真诚发问:“求教:各位餐饮同行,你们各自的门店生意和去年相比,到底处于怎样的状态了啊?”

大家的回答也都是“营收下降”、“生意不好”等类似的经营现状。其中一位做休闲正餐老板的话让人印象格外深刻:“原来希望口罩时期赶紧结束,现在结束了也没盼来消费潮。”“知道春节过后的第一个月是餐饮淡季,但没想到会这么差,问题是今年过年生意也不好啊。”

三四线城市的老板听说一二线城市有机会,消费好得多;一线的餐饮老板却又觉得三四线城市的生意很好做……

内参君收集到不同品类老板的一些故事:

1、快餐品类,一位做米线生意的老板告诉内参君,门店现在的固定支出是一个月5500元的房租,2500元的水电费,但工作日的营业额只能做到800元上下。门店里雇了4个员工,生意差到每天4个员工没事可做,坐在一起玩手机打发时间。

快餐门店的盈利主要在跑量上,而房租水电在一万五,但营收一天不过千的案例比比皆是。老板无奈把自家门店分享到社交平台上想群策群力,看网友们能有什么“好主意”,没想到的是,评论区清一色的回复“早关店、早止损”。

快餐品类的难关从外卖单量上也能反应一二。门店没有外卖单,骑手们就没有外卖单子送,一条餐饮街上的骑手们在扎堆聊天,没过几天,街上又新关了两家门店。

2、火锅烧烤等社交性品类,不少门店的营业额都称不上腰斩,而是“直接斩到了脚脖子”。像是四川某三百多平米的地摊火锅,年前需要排队等位一个多小时的门店,现在一天只能接到一两桌客人,一天营收在五六百元上下。

也有开了7、8年做周边邻里生意的餐饮老店,口味好,复购高,在外部环境巨变时生意未受到太大影响,而今年3月的的日均营业额相比去年同期,减少了40%,老板说“一天到晚见不到人”。

3、在商场四五层正餐餐饮的客流中,两极分化的情况更为明显。

周五晚上、周六中午理应是商场中最热闹的时间短,在客单均价一百靠上的餐饮层中,一面是几家当红品牌,门外的等位区排着长队,另一面则是多家连锁餐饮品牌上座率只能达到20%左右。

以北京、上海、长沙等几个城市的几个核心餐饮商圈为例,其中北京合生汇、通州万达、上海大悦城、前滩太古里、长沙王府井百货等,在不少探店博主日常扫街时,均呈现出上述情况。这更像是一种虚假繁荣,逛商场的人依旧多,但大多数人的消费就仅存在于一杯奶茶+一顿快餐了。

像是前段时间哈尔滨旅游热度爆表,游客挤满景区,当地人却说生意依旧不好做:人看着多,但许多人都是逛逛街拍拍照,消费力不高。

2024的第一波关店潮原因在哪里?

2023年迭起的餐饮创业潮,被视为行业竞争进入白热化阶段的重要原因之一。大量创业者涌入,打乱了行业平稳回温的速度,加剧市场竞争。

2024虽然创业潮褪去,新增门店量逐渐回归常态,但创业潮对整个行业生态的影响还在持续。这一时期餐饮品牌在激烈竞争下推出的“极致”玩法、做出的决策等等,还将在未来一段时期持续。

比如价格竞争。“9.9元”已经成为商家乃至消费者尽知的符号,当所有人都知道“餐饮可以在价格上做到这个程度”,餐饮门店再想要提高价格,平衡房租水电人力食材等各项成本、维持企业可以健康生长的利润空间,就得做更多努力,让消费者依旧有超值的感知。

对企业而言,价格调整是好学好上手的短平快玩法,立竿见影,而长续地做出极致性价比、质价比,并给消费者这样的品牌影响,需要水滴石穿的努力。

当下餐饮环境中,头部品牌长期深耕行业、塑造的品牌价值进一步彰显。

于是2024年开年“王炸”,海底捞、珮姐等一批知名企业抓住机遇,直营转加盟,发挥品牌能力、借助加盟模式的杠杆,加速规模扩张,扩大企业势能。

马太效应彰显,头部企业努力扩大自身优势,对缺少充足的餐饮经验、抗风险能力较弱的餐饮人,尤其是2023年创业潮时期涌入餐饮行业的新餐饮人来说,本就难以做好策略转型,加上大佬发起“竞争”,资金链撑不住后,就进入最后的关店盘点。

如果创业潮继续,这批关闭后进入周转期的门店也许很快会被新的门店占据。但因为餐饮创业逐步回归常态,2023年初那样报复性开店的人少了,商铺停留在待租时期的时间延长。

内参君公司楼下美食广场入口处,去年夏天一家热门柠檬茶品牌进驻,开出档口店。柠檬茶只做了一季的生意就关店了,那个档口后续不间断会出现几个人在里面谈,但从结果来看,这些谈的人和档口上贴的“旺铺招租”的纸都没有为它带来新的生意,直到今天,这个档口还是空的。

天津某临社区的写字楼底商火锅店相关负责人告诉内参君,旁边的一家初代明星火锅店去年秋天就已经停业。但直到今年3月,该点位仍未有新品牌进驻。这只是众多案例中的两个。

此外,3、4月本就是传统的消费疲软期。消费者刚在春节一笔大花销后,消费趋于谨慎。许多餐饮门店订单数相较其他月份就有一定程度的下跌。

多重原因叠加,形成2024开年“创业潮褪去,但竞争更加白热化、更加惨烈”的餐饮新生态。

小结

社交网络上,不时能刷到餐饮老板的发问:今年3月比去年3月营业额同比下降几成,这样难的时期什么时候才能结束。

这个问题也许没有答案。

餐饮进入新生态,卖方市场转变为买方市场。新环境中,不但是餐饮企业,供应链也在积极转型。几位餐饮供应链老板都表示,现在主要发展方向就是“总成本领先”,只有总成本领先后,才能拿规模优势去和自己的更上游原材料收购端口谈价格。

“现在不止是品牌C端在谈‘质价比’、‘极致性价比’,就连我们这些做供应链的厂商,也要提供更具有价格竞争力产品给餐饮品牌。”

改变问法,也许可以更好地回答这样难的时期何时结束。问新消费环境,消费者现在要什么,餐厅可以给什么。如何从内迭代,让品牌让企业在新消费环境中富有竞争力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

于是,我们看到过去一年,餐饮行业的洗牌开始加速,一大批平价餐饮品牌成了打工人的新宠,平价快餐品牌开始“进京”探路。

茶百道日前已通过港交所聆讯并于2024年3月24日披露通过聆讯后的资料集,中金公司担任独家保荐人。

2024年,九毛九的目标是在中国内地开设80~100间太二与35~40间怂火锅,在海外开设15~20间太二餐厅,并将继续完善赖美丽烤鱼的商业模式。

赢商网账号登录

赢商网账号登录

未登录

未登录