这是《数读100个品牌》系列的第37篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来自视觉中国

山姆和Costco两家新店在南京相遇。

近日,山姆南京江北店开业,山姆在南京开出的第二家山姆门店。几天后,Costco开市客也宣布南京首店开业,同时还配备了中国大陆的首家加油站。

近年来以山姆和开市客为首的会员制超市发展势头迅猛,其中接近50家的山姆正开启快速扩张模式,并且预计每年都将开出6-7家门店。而Costco方面也表示未来会积极准备进行扩张。

本次山姆和Costco在南京的相遇可以看作是国内会员制超市发展的一个缩影,后续山姆的布局策略是怎样的?未来会员制商超又会走向何处?

1

南京落地二店,山姆不断吸粉

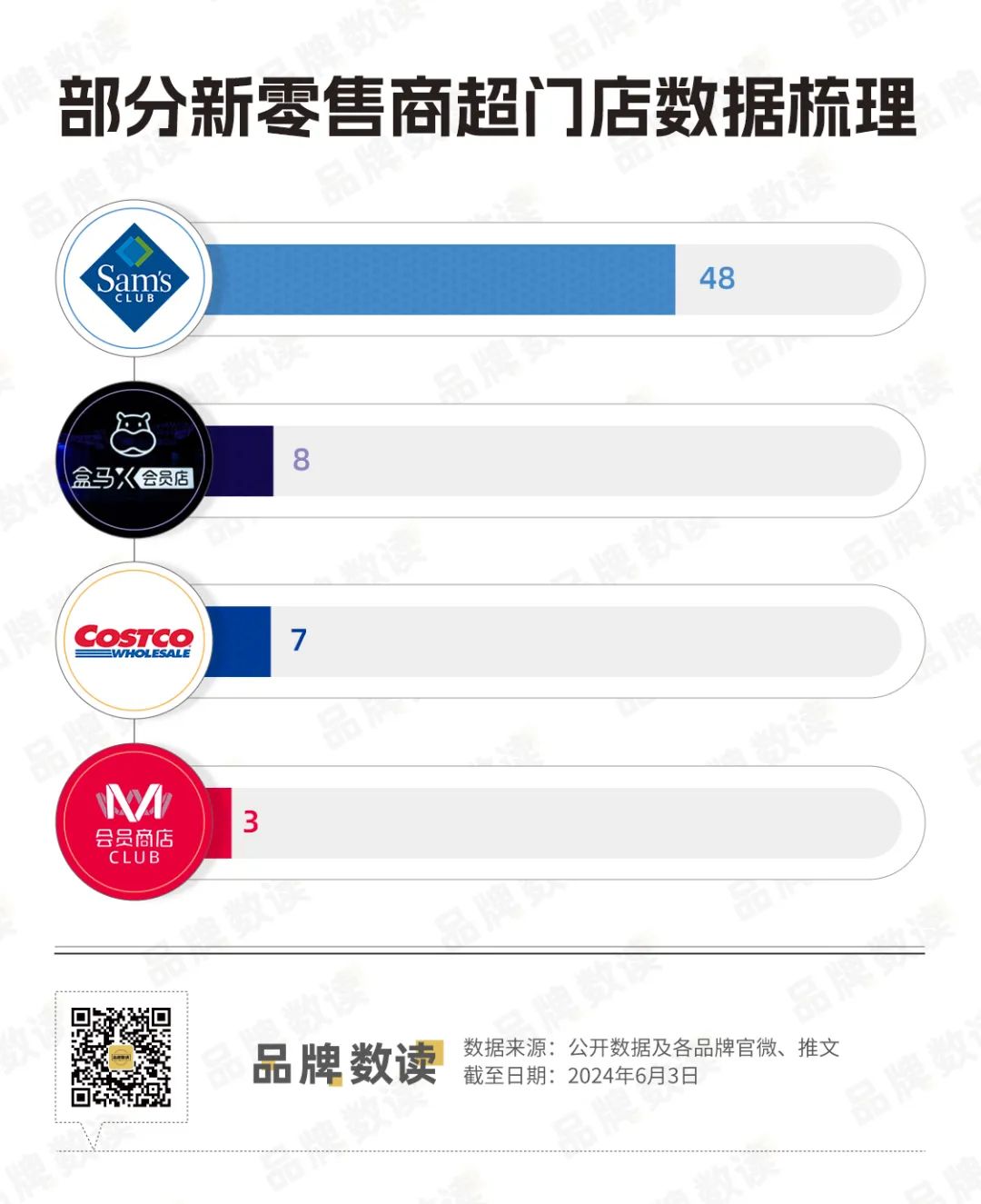

南京江北店是山姆在中国的第48家门店。

据了解江北店位于江北核心区隧道口,江畔都会上城北侧,延续了传统双层营业模式,一二层总面积11800平,配建1000多个停车位。同时在江北店正式开业前一个月,山姆就开通了线上极速达业务,APP下单最快一小时送达,这也是近年来山姆在线上布局的重要举措。

图源:南京江北新区公众号

据了解,山姆2017年在南京开出了第一家门店反响很好,2023年南京雨花店的销售额就达到2亿,二店落地算是山姆对南京的进一步布局。

山姆在中国市场受到追捧,也反映在了沃尔玛业绩上。有报道称,2018-2022年,在沃尔玛中国大盘增长中,有超过60%由山姆贡献,同时,山姆过去3年的销售复合增长率不低于30%,2023年销售额超过800亿。[1]

在沃尔玛此前发布截至2024年4月26日的2025财年第一季度业绩中还提到,沃尔玛中国净销售额为57亿美元,同比增长16.2%;可比销售额增长12.5%;电商业务净销售额增长23%。另外据沃尔玛首席财务官透露,随着活跃率和续订率的提高,山姆在中国的会员数量增长了25%。

会员制商店的一大核心竞争力便是自有商品,通过外面买不到的自有产品加上具有竞争力的定价,让山姆和Costco持续吸粉。据山姆会员店方面透露,全球山姆自有品牌占销售额的1/3以上。

值得一提的是,山姆电商业务的增长十分迅猛,据沃尔玛国际业务总裁兼CEO表示,山姆电商在中国市场增长十分强劲,线下和线上的业务几乎各占一半。目前山姆提供“极速达”、“全城配”以及全国配送进行更大范围的覆盖。

Costco方面也在今年3月试水自营线上配送,不过覆盖范围上还不及山姆,目前仅能服务在门店8公里之内,会员可从门店订购约400种商品,当天可以送达。

一位业内人士告诉品牌数读,发展线上业务是正确的选择,会员店受限于面积、城市和受众以及供应链效率等因素,只有结合中国式的线下实体+线上仓配的模式,才有了如今的蓬勃发展。

2

山姆在中国加速扩张

门店数接近50家的山姆目前已经进入了24座城市。

其中有13座城市有2家或2家以上的山姆门店,上海门店数量最多达到了6家,分布在青浦、嘉定、浦东、宝山等外环区域;北京和深圳门店数量都为4家,杭州、苏州及武汉为3家;此外,山姆还进入了常州、惠州、昆山、南通等城市。

从山姆目前的开店情况看,其主要选址在一、二线城市以及部分经济发达的三四线城市,这些城市人口密度高、收入水平较高,且拥有庞大的中产阶级消费群体。例如,山姆在南京新店的选址位于江北新区核心商圈,周边拥有众多高端住宅小区和写字楼,客流充足。

另一方面在选址上还要满足交通便利的要求以及避开与其他仓储式会员店或大型超市直接竞争的地区。据山姆官方此前表示,预计未来每年将开出6-7家新店。

而事实上根据目前各地披露的资料显示,预计到2026年山姆的门店数将超过60家。

像明年预计将有上海浦东金桥店、扬州邗江店、西安经开和雁塔两店、苏州张家港店、无锡惠山店、深圳宝安店、嘉兴经开店、合肥经开店、天津虹桥店、广州岭南V谷店和中山店开业;2026年,佛山顺德店和山东青岛店将开业;2027年,北京通州店将开业。[2]

一位资深业内人士告诉品牌数读,山姆大多都是自有物业,在很多新一线及二三线城市能根据品牌效应享受政策红利,有消费实力的新一线二三线城市它会持续开城,而已有布局的城市,山姆会建设前置仓进行线上布局,预估山姆线上能做到500亿。

五月底签约的山东首店就是一个案例,根据签约信息,山姆会员商店将落户青岛市北区欢乐滨海城片区。该项目规划地上两层约2万平方米购物空间,而除了中心店的布局,山姆还计划在全市范围内建设6个以上云仓。

“有一种说法,预计山姆在中国门店饱和数大概在100家左右。”上述人士补充道。

3

会员制商超的故事讲到哪了?

近年来,会员式商超在中国市场发展迅速。据艾媒咨询发布的中国仓储会员超市行业报告显示,2012-2022年中国仓储会员超市行业市场规模持续增长,2024年可达387.8亿元。

事实上,第一家山姆会员商店于1996年8月落户深圳,而在2020年之前,24年间山姆在中国只开了23家门店。对此,有业内人士坦言,山姆属于厚积薄发,而Costco才刚刚起步,但享受了市场热度和红利。

不过在Costco中国大陆总经理章曙蕴看来,Costco来得不算晚,在南京店开业时她表示因为随着市场日益成熟,消费者的认知在不断提升,对于Costco而言更具优势。

同时她也提到,中国大陆会员店是竞争非常激烈的行业,但仍看好发展潜力,未来Costco也会积极布局开店。[3]

一位行业分析师则认为,会员制超市的热潮主要在于体验,如今消费者对于逛传统的商超已经没有太多兴趣了,与线上购物相比较,会员制商场独特的自有品牌以及体验十分吸引人。

与会员制超市火热的对比,传统商超在节节败退。据壹览商业不完全统计,2023年上半年超市行业至少有692家超市闭店,涵盖22个超市品牌。其中,家乐福106家、联华超市131家、中百集团66家、步步高65家等。[4]

“山姆和Costco目前针对特定人群的策略是比较奏效的,以会员卡作为重要收入来源的会员店针对中产以上人群,对这些消费者而言隔段时间去逛山姆和Costco是对品质和性价比的追求,像一些精品超市虽然品质不错,但却缺失性价比,产品价格要贵出很多。”

会员制商超的火热也吸引了不少国内商超品牌的布局。比如盒马、高鑫零售的M会员店等等,只是目前来看国内品牌的做法并没有获得太显著的效果,与此同时,相较有着深厚积淀的国际零售巨头建立的壁垒,国内企业也很难靠短时间追赶。

“在商品和供应链实力方面国内商超还需要下很大的功夫,在很多品类山姆和Costco的品质稳定性不容置疑,因此国内商超需要一边开拓抢市场,一边做好上游供应链建设,但这需要通过长期的投入和积累来实现。”上述业内人士补充道。

不过一位零售行业观察人士提出了另一种思路,高鑫零售的M会员店,它的差异化竞争体现在城市。“比如说开在扬州,那里没有山姆,它同样也是吃香的,所以差异化竞争的其中一个点体现在城市的错位。虽然山姆有了在扬州落地的消息,但通过积累和口碑也能占据部分先发优势。”

第二点则是如何能更好的完成本地化。山姆通过分量和价格提供了有力的性价比,但它的分量还是有些过大,如果能更好的满足国内的消费者需求同时保证价格优势,那也不失为一种竞争策略。

在行业竞争越来越激烈的情况下,即便是山姆和Costco也并不意味着能一直高枕无忧,比如当核心商品力下降,造成会员流失将对以会员体系为核心的商超造成巨大影响。

零售需要十年如一日的坚持和积累,对于会员制商超来说,在中国的故事可能仅仅只开了一个头。

参考资料:

[1]《八年一梦新零售,结果赢家是山姆》,36氪未来消费

[2]《山姆会员店,再下一站》,职业零售网

[3]《开市客和山姆,又再短兵相接!今天,开市客大陆掌门人说:我觉得我们来的正是时候》,小食代

[4]《折扣化这把刀,在2023年刺痛了零售业》,钛媒体

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从线上到线下,Mardi用一个又一个营销活动收割流量。

关键词:Mardi Mercredi开店 2024年04月26日

值得注意的是,这批新开门店均为“轻线下体验店”,小面积、门店相较精简;不再设置多种业态,主要以周边产品售卖为主;但属于长期店铺。

关键词:LINE FRIENDS开店 2023年09月25日

最近两年,虽然加盟火热,但大部分的加盟商却叫苦连天,承压之下,关店往往在一瞬间。开店怎么就这么难了呢?

小润发的诞生,是高鑫零售时任CEO林小海上任后的首个动作。而与小润发门店规模收缩一同的是,林小海也在今年卸任了CEO一职。

赢商网账号登录

赢商网账号登录

未登录

未登录