在贵阳的高端商业进化史上,华润属于未来派,而星力、国贸则是最本土的开山派。

千禧年前后,星力、国贸盘踞贵阳中华路沿线,横跨云岩、南明两区,勾勒贵阳现代商业轮廓。星力先行一步,1999年开出星力百货瑞金店,成为大十字商圈 (现称中华路商圈) 最靓的仔;而国贸的首秀,出现在2002年,以国贸广场“时尚名店”一战成名。

往后,二者在中华路,大战数个回合。2005年,荔星名店B座、国贸国晨百货高调对垒,互抢风头。2008年,荔星名店A座、国贸的南国花锦购物中心同年开业,星力、国贸再次交锋。

几轮PK下来,星力、国贸在贵阳扎稳脚跟。但因战略路径选择不一,二者的商业版图亦出现了分化。星力深耕贵阳,探索百货购物中心化路径,朝高端化进阶,集多向资源,意在造一个“真正的本土高端MALL”。

而国贸则以贵阳为大本营,触角向下,深至周边地州,先发优势、规模效应渐显,可一系列烦恼与隐忧同步出现。在主战场贵阳,撕不掉“百货”标签的国贸,直面的对手不只有星力、亨特,还有更凶狠的外来玩家——华润、万达、世纪金源、万科、新城等。

往下,再到地州,其同样绕不开星力、世纪金源和万达,后二者正以强势之姿挺进贵州各大地州,占山为王。

现在的国贸,面临着“向上无力PK华润,向下有万达、世纪金源围堵”的尴尬之地。何以解忧,答案未知。唯一可确定的是,留给它转型的时间真的不多了。

01

22年商业征途

从单体企业 到多元化集团

贵阳国贸集团2002年成立,是中国振华电子(集团)有限公司入局零售业的重要一环。回看国贸22年商业征途,有2个关键节点——2007年联手厦门中国春天百货、2013年与王府井强强联合,3大特征鲜明的发展阶段。

●图源:贵阳国贸集团公众号

01、2002-2006年:百货起家,称霸贵阳,拓局遵义

2002年9月28日,国贸广场“时尚名店” (即国贸广场总店) 成功开业,高调炸街贵阳中华路,国贸正式宣告进军零售百货业。

由于项目最初的经营面积较小,后续运营中品牌扩充、品类增加受限,国贸广场总店分别在2004年、2005年启动了二期、三期扩店,商业面积从1.5万方增至2.2万方,以匹配城市消费力的逐渐提升、消费者对多元业态品类的需求。

存量因时而调,增量稳定输出。2005年,同在中华路,国贸在贵阳的第二座百货—“贵州国晨百货”开业,与相隔不远的国贸广场总店相呼应,稳住国贸在贵阳核心地带的名气与影响力。

● 图源:贵阳楼市网公众号

这期间,贵阳的商业现代化走过青涩期,步步成熟。沿着中华路,荔星名店B座、百盛龙港店、智诚百货等多家商场纷纷开业,贵阳商业丰富度快速提升,相应而来的竞争压力也与日俱增。

此背景下,国贸主动出击,瞄准贵阳周边地州,下沉外拓,寻找增量。2003年,国贸外拓首站选中贵州第二大城市——遵义。这年,遵义的第一产业GDP增加值比例首次降到30%以下,第二产业、第三产业的GDP贡献力日渐增强,城镇居民人均可支配收入6546元,实际增长6.5%。

反映在消费端,2003年遵义社会消费品零售总额76.24亿元,比上年增长12.9%。批发零售贸易业零售额63.9亿元,增长11.4%;餐饮业11.98亿元,增长19.9%;其他行业0.36亿元,增长71.4%。“以住房、旅游、信息产品等为代表的新的消费热点正在逐步形成。”

瞅准商机,2003年9月28日,遵义国贸广场开业,成为首批进入遵义的百货购物中心,在早期填补了遵义中高端商业的空白。项目共计四层,营业面积约为2.1万平方米,位处遵义城区传统商圈丁字口,是遵义城市市中心,人流量大,商铺密集,交通便利。

02、2007-2012年:联手厦门中国春天百货,新国贸集团诞生

版图铺开,国贸实力渐厚,依托自有资源不断扩容外,亦开始尝试联合发展,借力打力。

2007年4月,贵阳国贸与厦门中国春天百货集团合作,成立了一个全新体制的国贸集团。有了春天百货集团的加成,贵阳国贸在贵州境内加速拓展。

2008年,国贸六盘水首秀之作——六盘水国贸广场正式营业 。六盘水成为遵义之后,国贸贵州外拓第二城。六盘水下属盘州市,曾经在贵州省区县GDP排名中占据前十,经济发展远超贵阳清镇市、凯里市、都匀市、习水县等热门县市。

可囿于城市人口分散,且消费力的成熟度有限,国贸对于新区域的探索多为谨慎,仅停留在面积较小的独立百货的尝试上,以最大程度降低失败风险。

而在大本营贵阳,以及占据先发优势的遵义,国贸的加密策略已从传统的百货朝着“MALL百” (百货与购物中心融合之作) 形态进阶。

2011年,国贸借力中国春天百货集团,造了个“超级百货”——“TP MALL国贸时代购物公园”。 项目位于贵阳观山湖区的世纪金源购物中心,是相连的ABCD四座单体建筑中的A座的商业部分,彼时的观山湖区还是城市新区,处在刚刚起步阶段,周边常住人口还撑不起世纪金源30万方商业体量。

但看好片区潜力,世纪金源、国贸发挥各自优势,聚力而为。国贸增加内部品牌的数量与商业丰富度,4万方的TP MALL有200余个品牌,80%以上为零售业态,引入了雅诗兰黛、迪奥、兰蔻等高化品牌,内部采用开放式陈列方式,强化体验感。世纪金源则在B、C、D座分别引入永辉超市、苏宁易购和居然之家,与TP MALL业态互补,增强联动效应。

●图源:贵阳国贸集团官网

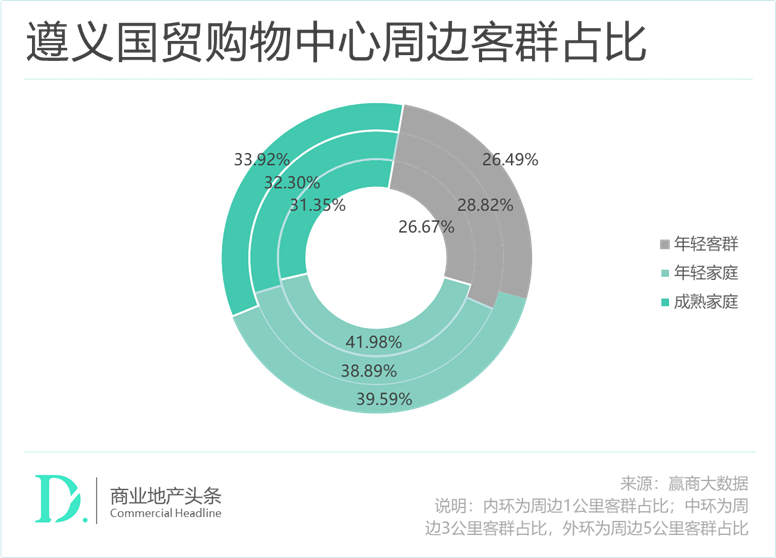

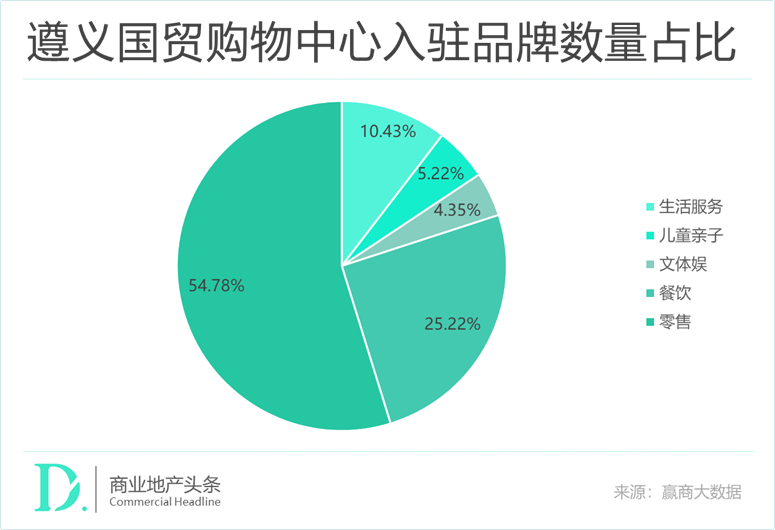

再看遵义 ,2013年3月30日,汇川区的核心商圈,“遵义国贸购物中心”开业,经营面积约6.3万㎡。此项目亦为合作开发,合作方是贵州思乐为置地有限公司合作。

● 图源:贵阳国贸集团官网

项目形态上,“遵义国贸购物中心”无疑是2万方“遵义国贸广场”的进阶版。体量首度超过5万方,业态类型与品牌更加丰富,引进了雅诗兰黛、兰蔻、欧莱雅、毛戈平等美妆品牌,增加了儿童亲子及文体娱类的业态——江博士、好孩子、素棉宝贝、NIKE童装等儿童零售品牌,目标客群锁定周边小康到中产的家庭客群。

03、2013年至今:背靠王府井,开启连锁化、规模化、多元化转型之路

随着消费趋势、潮流的迭变换代,贵阳以百货为主角的商业形态疲态渐显,而那些尚处于“MALL百”形态的商场们受到了来自外来开发商成熟、创新的购物中心运营模式的冲击,转型势在必行。

国贸转型的背后支撑力,则从春天百货变为王府井。

2016年6月,王府井国际子公司Belmont Hong Kong Ltd. (下称“贝尔蒙特”) 分别从春天百货控股股东Bluestone,以及另一股东PGL买下了春天百货15.94亿股股份、0.7亿股股份,总交易对价约20亿港元。并购完成后,王府井获得了春天百货39.53%的股份,且替代Bluestone成为其控股股东。

2017年4月,王府井集团拿下了贝尔蒙特100%股权,贵阳国贸成为王府井的控股子公司,占股达75%。

自此,国贸开启了连锁化、规模化、多元化转型之路。

*规模化 :深入周边地州,稳住贵州版图。在拓展遵义和六盘水后,国贸开始全面向贵州其他主要地州下沉。2017-2020年陆续落子凯里、仁怀及安顺,深入这些商业发展还未成熟的区域,抢先布局,进一步扩大在贵州的品牌优势。

*多元化 :瞄准“生活美学”,接轨现代购物中心。连锁化规模扩张的同时,国贸继续朝着现代化购物中心模式进发,且以贵阳为主舞台。

2014年9月21日,“逸天城生活美学购物中心”正式开业,由保利发展开发、国贸运营。项目位于纪念塔商圈内,近贵阳火车站、贵州省人民医院及甲秀楼等,地理位置优越、周边客群优质。

● 图源:小红书@国贸逸天城购物中心

品牌组合上,引入了贵州首家华润万家旗下的 Olé高端精品超市 ,以及Coach、CANALI、Max Mara、Givenchy、迪桑特等国际一二线品牌,MUJI、Liu Jo、Calvin Klein Jeans等国际名品。品牌级次上,较之前的项目有了一定提升,更多的全国连锁型品牌逐渐落地贵阳。

● 图源:都匀国贸广场公众号

合作开发之外,国贸抓住城更大潮,将原“聚兴皮革城”爆改为国贸玖福城生活购物中心。这一项目被国贸官方称为国贸摩百 (MALL百) 的3.0版本,整体更加偏向购物中心形态。

玖福城重新打造了商品与功能形态的创新组合空间,以改变老旧物业的刻板印象,引入北京华联精品超市、KKV网红集合店等主力店铺,同时在3层打造了国贸首个全儿童业态的主体楼层,其中设置了400㎡的原始森林直梯乐园,为消费者提供免费开放的公共儿童游客空间,以延长家庭客群的游逛时间。

同时,还在项目顶层打造超6000㎡的山湖区首个开放式的空中花园,以满足周边居民的休闲娱乐需求,并设置各类儿童亲子场景,并定期组织各类亲子活动,吸引家庭客群前来打卡体验。

02

贵阳百货一哥

转型的烦恼与忧愁

征战商海22载,几近沉浮,数度转型,国贸已成贵阳实打实百货一哥。

据赢商研究中心统计,目前国贸在贵州已开出12个商业项目,另有3个待开项目遍布贵阳及周边地州。商业盘子不小,继续转型的烦恼和忧愁同样不少。

01、贵阳高端玩家抢食激烈,国贸的商场早不是首选

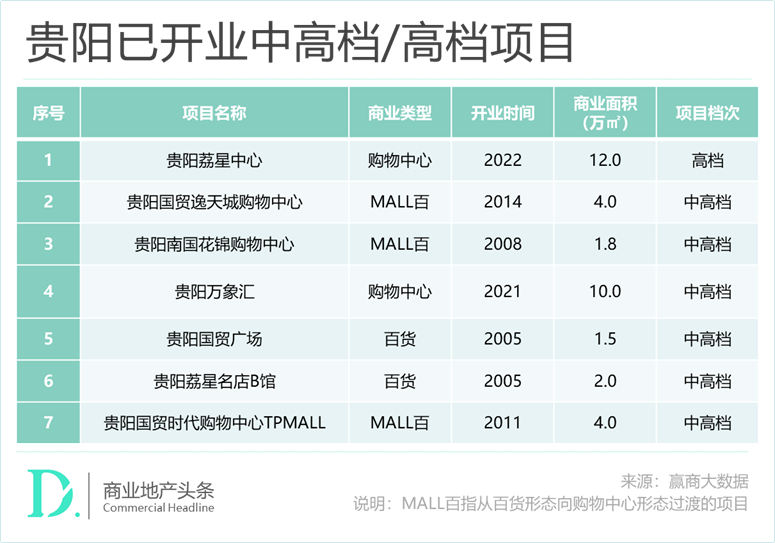

赢商大数据显示,贵阳目前有7个中高档及以上的购物中心及独立百货项目,与同级别的省会城市相比数量不算多,但在中高端消费大部分被成渝虹吸困境下,高端商场间的竞争尤其激烈。

同为贵州本土王牌百货品牌,星力是国贸老对手。贵阳商业发展初期,二者就在中华路商圈展开角力,1999年开业的星力百货瑞金店与国贸旗下的国晨百货 (2018年闭店) 相隔仅几百米,同台打擂。

往后动态竞争中,星力、国贸力拼奢牌代理资源,以稳居自己在贵州的高端商业棋局。但目前就结果而言,星力略胜一筹。

2005年9月25日,荔星名店B座正式开业,成为贵州省首家高端百货,有自己打造奢侈品买手店,成为一些奢牌试水贵州首选地。

2022年8月18日,贵州第一个真正意义上的奢侈品购物中心荔星中心正式开业,头两天客流量破28万人次,营业额超1500万元,拿下了LOUIS VUITTON、CARTIER、GUCCI、BVLGARI、BURBERRY、BALENCIAGA等17个奢侈品牌——包括全球首家蓝色主题LOUIS VUITTON店、全球首家粉色主题GUCCI店、全球首家金色主题CARTIER店等。

本土地头蛇强势抢客外,外来高端玩家亦步步压缩国贸的生存空间。

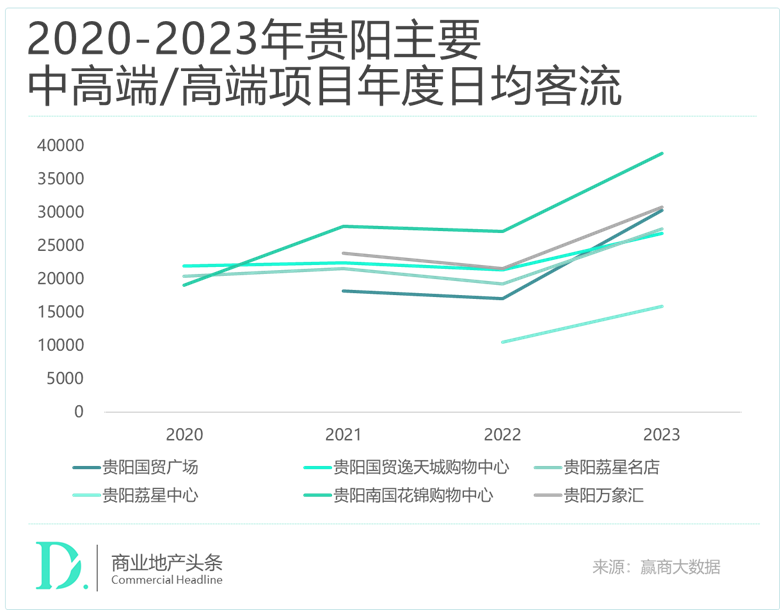

2021年开出的10万㎡贵阳万象汇,从体量形态、品牌组合、招商运营能力等多维角度对贵阳原有的商业进行了一次降维式打击,客流表现力直追国贸旗下的南国花锦购物中心,且差距越来越小。

02、下沉路上拦路虎不少,持续称霸地州有难度

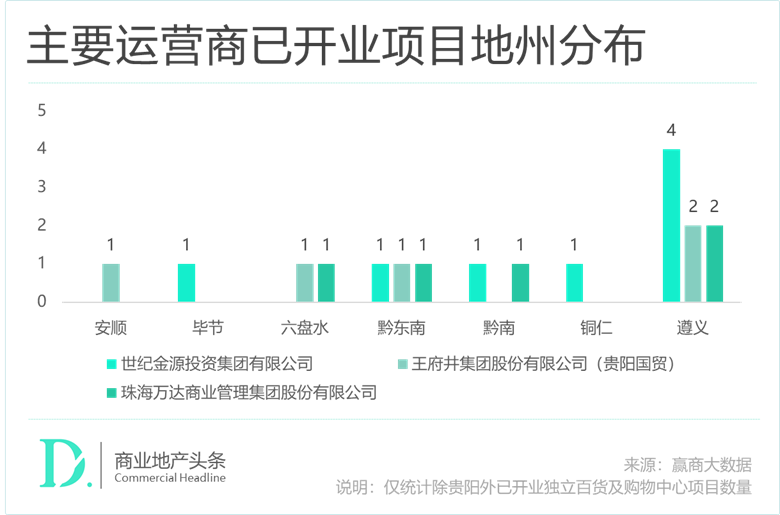

从贵阳看向周边地州,虽国贸已提前一步在黔南、黔东南、六盘水、遵义等地占据天时优势,但相较于万达、世纪金源等以规模化见长的成熟运营商而言,其在下沉市场的综合竞争力并不特别突出。

目前国贸已在贵阳周边4个地州落下5个项目 (安顺、六盘水、黔东南凯里、遵义) ,世纪金源方圆荟除贵阳外,布局贵州5个地州 (毕节、铜仁、黔东南凯里、黔南都匀、遵义) ,共8个已开业项目。 万达则在贵阳外,布局贵州省4个地州 (六盘水;遵义新蒲、遵义习水;黔南都匀;黔东南凯里) ,共5座万达广场。

三者争夺热点城市在遵义,国贸进入的时间最早,但世纪金源布局的项目数最多。在地州的覆盖广度上,世纪金源与国贸竞争最为醒目,除了遵义与黔东南的凯里,分别占领了安顺、六盘水与黔南都匀和铜仁。

不同于省会贵阳,这些地州常住人口总量小,主要消费力来自流动式的旅游人口。商场需要在本地人口与旅游人口间找到一种平衡式的运营方式,以增加客流反复到店频率,实现转化率提升。

此背景下,因规模化发展沉淀丰富运营经验的万达、世纪金源,无论在品牌业态组合的灵活度,还是营销活动的丰富度上,都比国贸会更为游刃有余。

03、追赶非标、轻资产等潮流,实际效果褒贬不一

除了转向购物中心外,贵阳青云市集等多元商业形态的火爆,亦成功引起了国贸对非标商业的关注与尝试。

2023年12月,国贸与贵阳城投集团签约,打造贵阳CC Park B馆,历时5月于今年正式开馆,变身为面向不同年龄群体,集潮流、年轻、时尚、多元于一体的购物休闲娱乐中心。

项目重新规划了内部空间与业态组合,将之前的水系面积减少,增加商业部分面积,并打造了多个特色商业区域面向不同类型消费者,如女性好物街、奇趣童梦岛、梦马儿童乐园、城市咔咔展等。

●图源:贵阳城投集团公众号

同时,新引进57家品牌商户,包括MO&CO、JESSYLINE、兰博基尼平衡车、BELLE、周大福、六福、汽车小镇、太空城堡、梦时代电玩、芙锦记、贵厨等知名品牌,其中不乏观山湖区域首进品牌。

● 图源:贵阳发布公众号

CC Park B馆是国贸在非标项目上的一个小尝试,项目操盘上也仅限于对内部结构的部分改造以及商家的重新规划和引进,虽增加了不少体验式业态与品牌,但整体档次与品牌级次仍属大众化。此外,3.6万方的空间内,既有水系景观,又面向全年龄段,“什么都想要的情况下难免会给人眼花缭乱之感”。

这种略显青涩的操盘实战,在国贸爆改的新印1950 Discovery项目上,有了较大提升。

这个项目前身为原新华印刷厂,周边商业氛围并不浓厚,多以街边小摊店为主,能够吸引到的周边居民能力有限。为此,国贸多向发力,以造出一个城市非标样本。

空间改造上,特别注重新旧功能和景观特色的协调,尊重原有机理和生态特色,保留了红砖墙、人字顶等原有风貌,开辟出包括1950广场、梧桐大道、城市展厅、文化空间、城市会客厅、榫卯天台等特色打卡区域。

品牌组合上,开业签约102个品牌,签约率达100%,有城市首店6家,西南首店1家,涵盖茶饮、甜品、咖啡、餐酒吧、泰餐等,其中休闲娱乐类占比38%、文化场景类占比33%、日常消费类占比29%。

●图源:小红书@新印1950

开业半月有余,目前“新印1950”在小红书上的笔记不足百篇,人气还有待继续提升,以走出贵阳多数商业街“难以长红”的魔咒。

综上所述,当下转型中的国贸确实面临着“内忧外患”之难题。

一方面,前有堵截,后有追兵 。国贸在贵州省内面临的竞争是全方位的,省会贵阳高端商业竞争激烈,非标商业试水效果不明朗,地州级别有万达系、世纪金源 (方圆荟) 等强劲对手。

标准化产品成为国贸快速扩张的有力保障,但目前其尚未形成特征鲜明的产品线体系,已开业的项目基本上是本着“一项目一策”的形式进行,而下到地州中端到大众化产品竞争能力有待进一步增强。

另一方面,自身禀赋存在缺陷,内生增长不易。国贸在大本营贵阳的几个项目——国贸逸天城、南国花锦购物中心与国贸时代购物中心TP MALL,尚处在由传统百货向购物中心调整的过程中,难言有成熟的购物中心运营经验。

此外,几个主要的中高档项目体量均不到5万方,空间有限,扩建难度较大;且目前招商仍以代理商模式为主,与品牌的直接合作经验较少,程度较浅,在提升业态丰富度方面也比较受限。

何以破局? 既要重新梳理自身资源能力,整合旗下已开业项目的品牌资源,并借助王府井集团在百货、奥莱等业态上的运营经验,为下一步的拓展奠定基础。

与此同时,加速从独立百货到购物中心调整速度,拉开中高端到高端产品与大众化产品的差异,形成中高端、大众化与非标类的多条产品线,形成差异化竞争力。

一个主动进击的国贸,才能真正守住牌桌,守住自己沉淀了二十年的金字招牌。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

此篇,赢商网对话砂之船花旭,从此次的访谈当中揭开奥特莱斯对于贵州商业地产发展所做出的贡献,洞察贵州商业的另一面。

位于贵阳市云岩区中山西路78号的国晨百货将于2018年10月1日关店,它是贵阳国贸集团旗下第3家百货,于2005年9月开业,迄今已走过13个年头。

此次出售的北京颐堤港二期为投资建设中项目,这也意味着其短期内不会为远洋带来现金回报,反而需要远洋为其提供开发资金。

新城建管的代建业务从单一的代建业务往综合开发代建业务发展,在承接商业综合体业务时,会引入吾悦广场品牌,建设完成后接手商业运营管理。

华润置地表示,今年计划新开业16个商场,2025年计划新开业7个商场,2026年则有12个商场新开业。在做商业方面,华润置地“只做前三”。

万达影视2022年度业绩不达标受行业及市场环境变化影响,请求裁决免除或减免申请人2022年度应补偿股份责任。

赢商网账号登录

赢商网账号登录

未登录

未登录