作者|张尧

编辑|胡展嘉

运营|陈佳慧

出品|零态LT(ID:LingTai_LT)

与京东、天猫、拼多多等企业加码线上渠道不同,今年苏宁易购将焦点放在了线下。据悉,2024年618期间,苏宁易购将开启“百店计划”,在全国新开重装106家门店,并将在重庆、合肥、武汉等十多个核心城市落地超20家苏宁易家Max以及苏宁易购Pro等大店。

不可否认,线下销售3C家电,可以给消费者带来更强的体验感,并可实现“随拿随走”,具备一定的增长潜力。但需要注意的是,目前线上已经成为消费者选购3C家电产品的主要渠道,苏宁易购忽视线上,仅聚焦线下渠道,显得颇为反常。

事实上,此番618回归主业,加码线下渠道,一定程度上昭示出苏宁易购希望靠稳健经营理念扭亏为盈的野望。

01

曾疯狂扩张的苏宁

保守了

与现如今退守线下渠道形成截然反差,十年前的苏宁易购可谓意气风发,甚至连京东都不放在眼里。

2012年8月,接受采访时,苏宁董事长张近东对外表示,“上半年易购增速是120%,如果京东的增速比苏宁易购快,我就把苏宁送给他。”

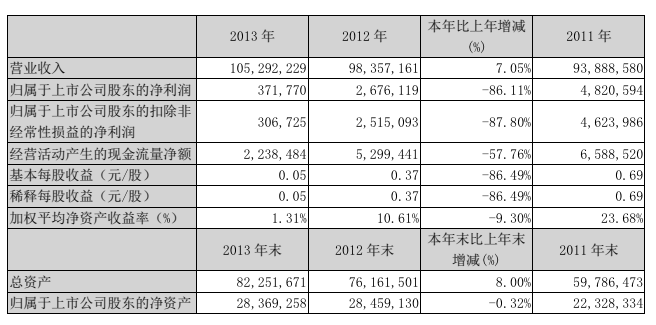

▲图:苏宁易购2013年财报

彼时,苏宁易购确实有傲娇的资本。财报数据显示,2013年,苏宁易购总营收首次突破千亿元,达1054亿元,同比增长7.19%。对比而言,同期京东的营收仅为693.4亿元,只有苏宁易购的65.79%。

不过随后,苏宁易购并未沿着家电零售主业持续精进,而是开启了多元化布局,接连涉足地产、物流、体育等产业。

比如,2012年9月,苏宁斥资6600万美元全资收购母婴平台红孩子;2013年11月,苏宁出资2.5亿美元,战略投资视频平台PPTV;2015年12月,苏宁出资19.3亿元入股手机品牌努比亚。

与恒大类似,过分追求庞大的业务规模,并未推动苏宁易购业绩稳步攀升。相反,杂乱无序的投资直接拖垮了苏宁易购的现金流,让其身陷亏损泥潭。财报显示,2014年以来,苏宁易购连续十年扣非净利润亏损,累计亏损超800亿元。

2021年,苏宁易购更是深陷现金流危机。截至当年末,苏宁易购经营活动产生的现金流零金额为-64.3亿元,同比下跌296.5%;总负债为1397.1亿元,负债率高达81.8%。当年二季度,苏宁易购的库存商品规模一度跌至谷底,被戏称为“无货宁”。

可以说,经过十年左右的无序多元化发展,2021年时,苏宁易购几乎走到了崩溃的边缘。好在,2021年7月,在江苏国资牵头的新零售基金二期支持下,苏宁易购完成88亿元混改,获得了喘息之机。

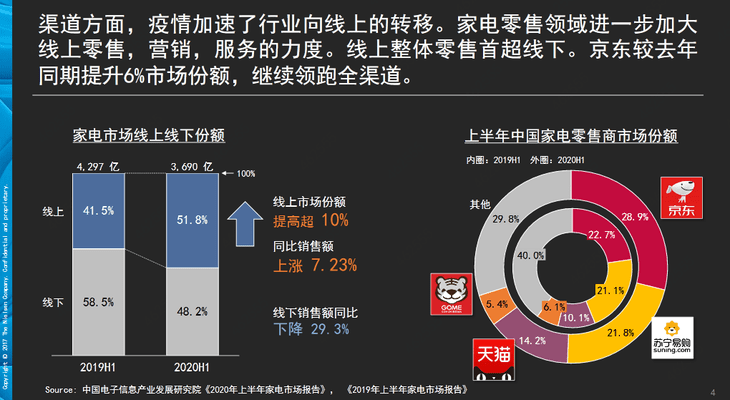

▲图:尼尔森

不过遗憾的是,苏宁易购深陷现金流危机也给了竞争对手可乘之机。2012年后,京东聚焦直营3C家电业务,步步为营,终于反超苏宁易购。尼尔森披露的《2020年3C家电行业消费趋势报告》显示,2020年上半年中国家电零售市场中,京东的份额为28.9%,位居第一,比苏宁易购高出7.1个百分点。

与此同时,京东的业绩规模不光超越苏宁易购,并且业绩增速也颇为亮眼。财报显示,2020年~2023年,京东营收同比增速分别为29.28%、27.59%、9.95%、3.67%。对比而言,同期苏宁易购的营收增速均为负数。

02

张近东回归

苏宁聚焦主业

2021年7月,苏宁易购完成88亿元混改之时,张近东不光交出了部分股权,并且还退出公司董事会,仅挂名“名誉董事长”。混改完成后,苏宁易购不存在控股股东、实际控制人。

苏宁易购日渐落寞,张近东当然需要负责任。但问题是,缺少控股股东、实际控制人,也意味着公司可能缺少清晰的战略规划,长线竞争力走低。因此,苏宁易购亟待强势的领导人为其确定接下来的发展战略。

2023年4月,张近东以苏宁集团董事长身份与海尔、海信、三星等企业高管会面。8月举办的“苏宁之夏”活动上,张近东又以同样的身份带领一众员工唱《苏宁之歌》。种种迹象表明,张近东正加速回归苏宁易购,试图带领其走出低谷。

事实上,2024年初举办的年度工作部署会,张近东就给苏宁易购提出了新的战略要求:聚焦线下市场、加快进军下沉市场,并且加快转换电商业务发展模式,全面开放合作。

会上,张近东对苏宁易购员工们表示,“要持续坚定企业的调整能力和成长动力,在2024年面向行业和社会打出一场翻身仗。”

可以发现,相较过去十年坚持的激进扩张战略,张近东最新的战略要求有了一百八十度转弯,不光不再不务正业加码新业务,甚至连风头正劲的电商业务都不再亲力亲为,仅仅聚焦线下门店。

事实证明,收缩业务线后,苏宁易购的业绩确实有明显改观。财报显示,2023年,苏宁易购新开210家家电3C家居生活专业店和以及2686家零售云加盟店,截至当年年底,公司拥有各类线下渠道门店12027家。

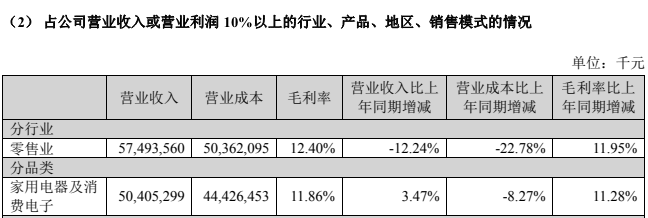

▲图:苏宁易购2023年财报

2023年,苏宁易购家电业务销售规模同比增长11.9%;家电3C家居生活专业店可比门店销售收入同比增长4.94%;家用电器及消费电子业务毛利率为11.86%,同比上涨11.28个百分点。

得益于此,苏宁易购不光大幅减亏,甚至实现了阶段性盈利。财报显示,2023年,苏宁易购营收626.3亿元,同比下滑12.25%;归母净利润-40.90亿元,对比上年减亏121.3亿元,其中,Q4实现净利润0.64 亿元。

03

退守线下

苏宁重找增长红利

不可否认的是,聚焦线下主业后,苏宁易购看到了盈利的曙光,但值得注意的是,近年来消费者越发热衷于在线上购物。保守经营策略,或许也决定了苏宁易购的成长天花板有限。

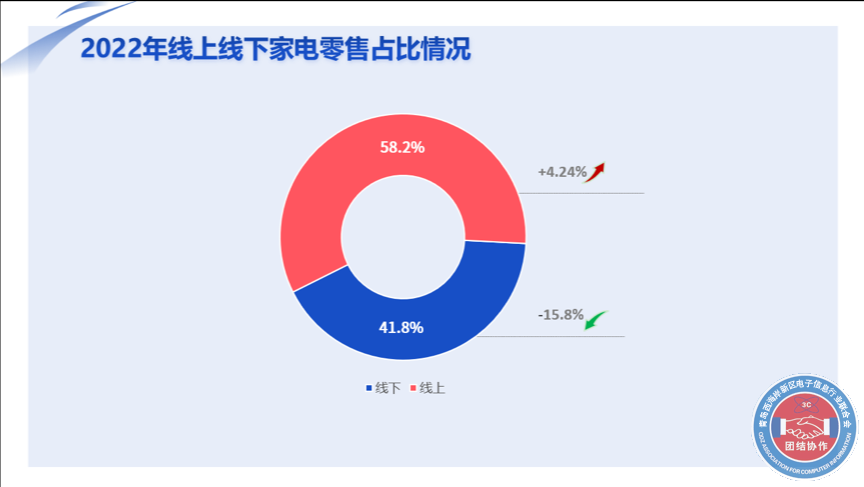

▲图:中国电子信息产业发展研究院

中国电子信息产业发展研究院披露的数据显示,2022年,中国家电线上市场零售额达4861亿元,同比增长4.24%,家电网购占比高达58.2%。同期,线下市场零售额同比骤减15.7%。

线上购物需求井喷的背景下,聚焦线上3C家电业务的企业自然可以斩获亮眼业绩。财报显示,2023年,京东营收10847亿元,同比增长3.67%,净利润为242亿元,同比增长133%。

▲图:苏宁易购2023年财报

不可否认的是,在家电换新、家电下乡等政策影响下,苏宁易购瞄准的下沉市场也具备一定增长红利。但值得注意的是,由于线下渠道依赖于实体店铺,需要承担高昂的店铺、人力、运营费用,并且辐射面有限,苏宁易购在下沉市场的经营效率并不高。财报显示,2023年,苏宁易购西南地区的毛利率仅为9.64%,较华东一区低6.35个百分点。

或许是因为意识到仅凭线下门店,很难撬动更多消费者,苏宁易购也希望与各大流量平台合作,发挥自己供应链、物流售后等零售能力优势,实现共赢。

比如,2022年10月,苏宁与美团达成合作,消费者在美团搜索“苏宁易购”,即可下单购买手机、电脑、生活家电类产品,最快30分钟送达。2024年618,苏宁易购计划深化与美团、饿了么、抖音等本地生活平台的合作,提升同城配送服务效率。

不可否认的是,美团、饿了么、抖音等本地生活平台拥有数以亿计的流量,可以深度赋能苏宁易购。但值得注意的是,由于运力属于第三方平台,而很多3C家电的体积十分硕大,苏宁易购与本地生活平台合作的商业模式,或许很难全面满足消费者的需求。

在这方面,京东构筑了深厚的护城河。2024年618前夕,京东物流对外表示,京东快运重货上楼揽收重量上限提升至 135kg,最长边提升至2.5m。这也意味着,体积硕大的对开门、三开门冰箱可以直接送至消费者门口。

对比而言,因美团平台骑电单车的骑手运输能力有限,苏宁易购在美团销售的3C家电以小件为主。这也在一定程度上限制了苏宁易购线上业务的想象空间。

整体而言,由于3C家电行业格局已定,沉陷亏损泥潭的苏宁易购选择退守线下渠道,稳步经营无可厚非。但值得注意的是,诸多3C家电零售企业已开启内卷化竞争,不断入侵其他企业的腹地。

苏宁易购的守成之策固然稳定,但要重回巅峰时刻仍需时间。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

报告期内,由于苏宁易购对传统大型家乐福超市业务进行了逐步关停,对家乐福中国业务计提商誉减值准备8.95亿元。

报告期内,公司新开210家家电3C家居生活专业店和2686家零售云加盟店,期末拥有各类线下渠道门店12027家。

前三季度,苏宁易购营业收入486.57亿元,同比下降12.39%;归母净利润-26.07亿元,同比增长42.64%。

2022年苏宁易购归属于上市公司股东的净利润原预计亏损95亿元-115亿元,最新预计亏损155亿元-165亿元,上年同期亏损4,32.65亿元。

今年以来,苏宁已率先在福州、南京、北京等城市落地了17家大店,618期间,该公司计划再落地21家苏宁易家Max及苏宁易购Pro等大店。

赢商网账号登录

赢商网账号登录

未登录

未登录