2015年,被视为是我国商业地产轻资产元年。该年开始,中国楼市突现“慢牛”行情,去库存成主调,房企持有资产的回报率不足以弥补资本成本,转向轻资产便成为顺势而为。时至今日,商业地产轻资产发展已近10年。虽说过往一年,轻资产被公募REITs抢了风头。但据赢商研究中心统计,2021-2023年,国内每年新增的轻资产商业项目均近140个。从数据来看,轻资产依旧呈平稳发展势态。

赢商研究中心认为,轻资产在今后很长一段时间内依旧会继续流行,不过随着行业复苏、玩家力量、策略导向等因素之变,这些上新的轻资产项目亦出现不同以往的一些新特征。在此大环境下,赢商网将目光聚焦于福建市场,推出商业轻资产观察系列报道。此为第一篇:福建轻资产项目盘点。

福建轻资产商业图鉴

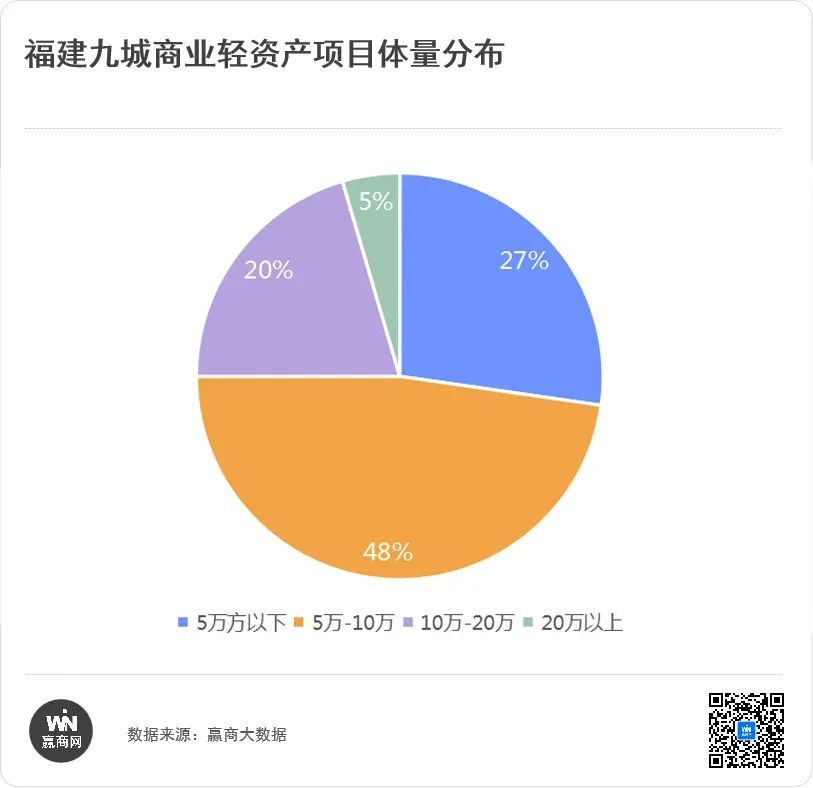

据赢商网不完全统计,目前,福建市场属轻资产运营的项目有44个,累计商业体量超300万㎡,其中已开业项目30个,待开业项目14个。

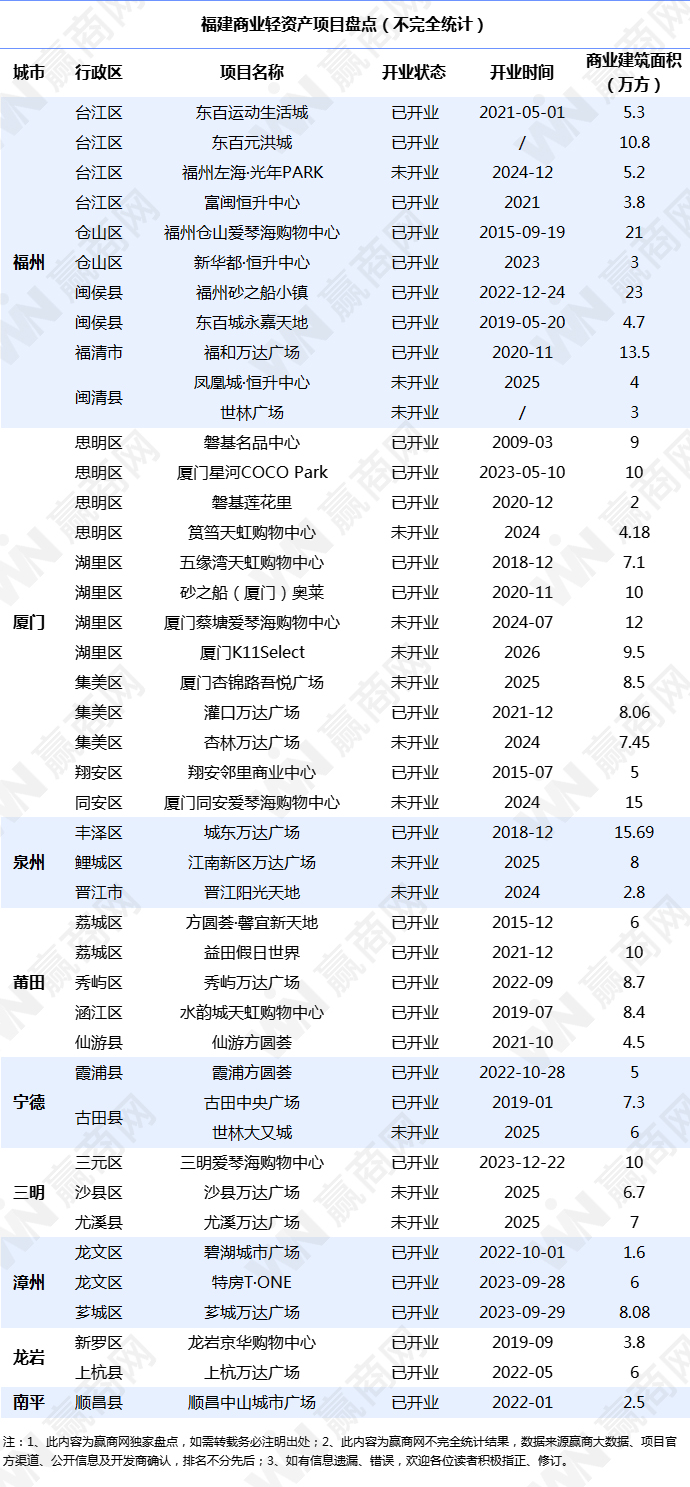

城市分布:厦门最活跃,福州次之

分城市来看,厦门轻资产项目最多,共有13个轻资产项目,较福建轻资产项目总数量占比为30%,其中,岛内占8个(思明区4个,湖里区4个),岛外5个,累计商业体量超100万㎡。

紧随其后的是福州,该城市有11个轻资产项目,项目数量占比25%,商业总体量约97万㎡。6个项目落地主城区(台江区4个,仓山区2个),其他5个项目分部闽侯、福清、闽清三地。

莆田5个轻资产项目,位居福建城市轻资产数量榜第三位,数量占比11%,商业总体量约37万㎡。

泉州、三明、漳州、宁德分别有3个轻资产项目,龙岩2个,南平1个。

不难发现,轻资产下项目的布局与城市内商业成熟度有较大相关。商业越成熟的城市,轻资产项目也越多。

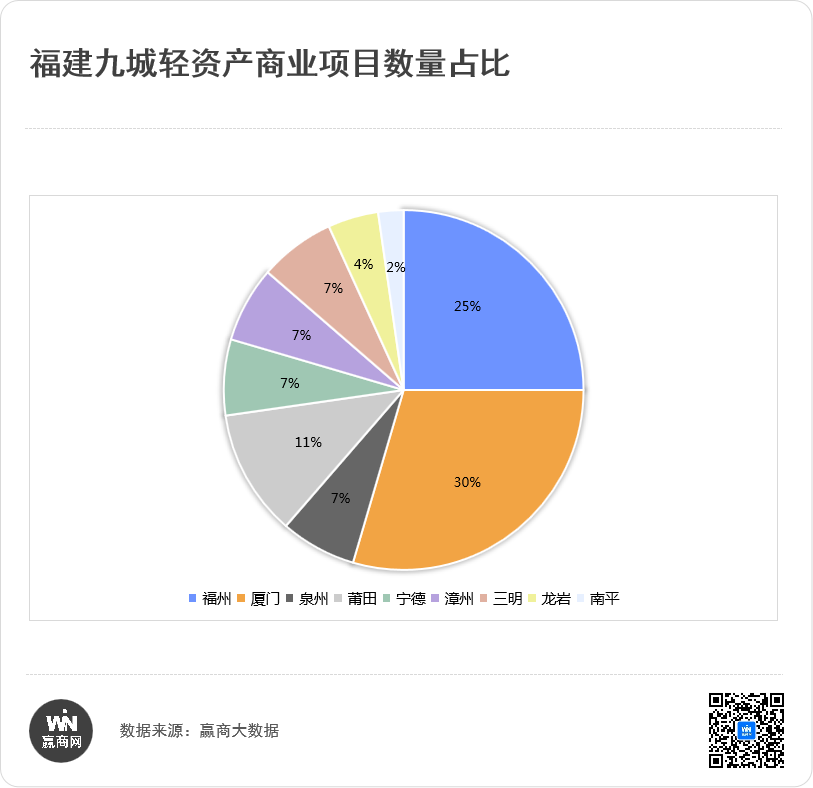

项目体量:中小型商业占主导,大体量商业稀罕

44个轻资产项目中,以中小型商业为主导,具体来看:

5万㎡以下的项目有12个,占比27%;

5万㎡(含5万㎡)至10万㎡的项目21个,占比48%;

10万㎡(含10万㎡)至20万㎡的项目共有9个,占比20%;

超20万㎡的轻资产项目仅2个,占比5%。

从商业形态来看,以传统盒子式Mall为主要商业形态。除此之外,还有少量的商业街区及奥特莱斯项目。

赢商研究中心指出,社区商业多为房企开发型物业的配套商业体,且以刚需消费为主,对运营管理的要求相对大型mall要低;而城市综合体讲求各类型资产协同发展,对管理者要求高,非一般轻资产输出者所能轻易搞定。

玩家阵营:头部企业轻资产项目占比高

从实际情况来看,2015年至今,有产品线的轻资产项目占比一直很高。一是,目前轻资产项目占比较高的是头部企业,多以连锁型成熟的产品线外拓;二是,连锁型产品线有规模复制效应,可集中专业力量,整合优势资源,实现集约发展和快速扩张。

文中统计的福建44个轻资产项目中,轻资产项目数量TOP3的企业分别为万达商管、建发商管、爱琴海集团,三者分别在福建市场布局了10个、7个、4个轻资产项目。

除此之外,世纪金源商管、天虹、东百集团、恒升中心在福建分别布局3个轻资产项目。砂之船集团、新城控股等也均有轻资产项目布局,只不过目前规模并不大。

值得关注的是,万达商管在福建已开业轻资产项目6个,分别为福清福和万达广场、厦门灌口万达广场、泉州城东万达广场、莆田秀屿万达广场、漳州芗城万达广场、龙岩上杭万达广场。

实际上,此前还有福州高新万达广场、福州白湖亭万达广场、厦门万达鹭港3个项目,前两者是万达商管与正祥合作项目,就在5月底,双方终止合作,目前两项目已双双更名。而厦门万达鹭港也早已发生工商变更,原全资股东珠海万达商业管理集团股份有限公司退出,新增厦门金昇阳置业有限公司为股东,后者是2011年翔鹭腾龙集团成立的房地产开发公司。相关工作人员透露,目前,万达商标授权翔鹭腾龙集团使用,但厦门万达鹭港已不列入万达商管轻资产项目。

轻资产的三种路径

业内认为,所谓轻资产运营,即企业通过减少对重资产的投入,转而更加注重品牌、技术、管理等无形资产的投入,以实现企业价值的最大化。从目前市场上轻资产路径来看,大致可分为三种:

转让自持项目股权:出售在营项目股权,将重资产项目轻资产化,可尽快收回投资成本或变现资产增值收益。目前采取该路径的房企大多只出售部分股权,保持实际的控制权和管理权。

引入合作方或直投机构:有丰富的建造和运营经验的房企,能找到有资金或土地资源优势的公司合作开发新项目,双方各取所需,前者还可赚取商业运管服务收入。

向第三方商业地产项目输出管理:轻资产运营商向第三方商业地产项目输出运营管理服务,按照提供的服务类别获得对应的收入。这当中包括了收/并购第三方轻资产平台公司或成立合资商管公司;整租商业物业后进行装修和散租;品牌及管理输出;管理输出或商业咨询等形式。

就目前而言,向第三方商业地产项目输出管理是最为主流的轻资产打法。如万达商管、建发商管、爱琴海集团、世纪金源商管等头部企业目前在福建的轻资产项目就以这一路径为主,包括华润万象生活,也在2022年于厦门开拓了2个轻资产项目,分别为厦门磐基中心、厦门磐基莲花里项目。

厦门同安爱琴海购物中心效果图(图片来源于项目方)

而东百集团在福建布局的轻资产主要走租赁路径。2018年7月,东百集团发布公告称,与永辉超市及其子公司福建永锦商贸有限公司就承租运营红星苑三期商场(即福州APM广场)部分物业事项签署租赁合同,租赁面积约5.3万平方米。紧接着的8月,东百集团又发布公告称,将承租闽侯县永嘉天地地下商业及16号楼1层至4层,计租面积约4.72万平方米。两则公告的发布引发了业内的广泛关注。

之后,APM广场更名为“东百运动生活城”,打造成福州首家以运动为主题的生活体验中心。不过,从实际运营情况来看,似乎不太尽如人意。而永嘉天地则更名为“东百城永嘉天地”,打造成服务大学校园与周边社区的时尚购物中心。

东百城永嘉天地(图片来源于东百集团官网)

其实查阅资料可知,东百集团在接手改造提升商业物业方面已有先例。早在2006年,东百集团就与福建元洪房地产有限公司签订租赁框架协议书,全面负责经营开发福州元洪城,历经多次更名,项目现更名为东百元洪城。

此外,我们还注意到由福建世林投资集团建设的福州闽清世林广场和宁德古田世林广场纷纷引入轻资产模式。据了解,两大项目的业主方仍是以房地产为主导的企业,缺乏商业运营经验,因此世林投资集团选择寻求外援。

其中,闽清世林广场曾短暂开业运营过一段时间,但今年3月举行的福州闽清世林广场招商发布会意味着项目与福州世江商业管理有限公司达成了轻资产合作,未来后者将对项目重新招商筹备二次开业运营。而宁德古田世林广场则是在6月官宣与大又商业达成合作,项目更名为“世林大又城”,大又商业成为世林大又城股东及运营者。对于这两个轻资产项目未来的命运将会如何,我们会持续关注。

世林大又城效果图(图片来源于项目方)

不得不承认,轻资产的发展,对中国存量商业的改造、提升都有着极其重要的作用。但同样不可忽视的是,随着行业的不断洗牌,轻资产项目的运作也面临着巨大的挑战,其中不乏中途退出的玩家。接下来,赢商网将继续推出福建轻资产项目运营情况分析的报道,敬请关注。

参考文章:

轻资产不香了?万达华润们火力一点都没减!

关于轻资产的模式与企业选择,看这一篇就够了

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

大连万达商业管理集团股份有限公司1.5亿股权遭冻结,涉及青岛李沧和西安大明宫两处万达广场。执行法院为横琴粤澳深度合作区人民法院。

5月17日,以“潮南·赢未来”为主题的万达商管南区2024品牌峰会在横琴粤澳深度合作区成功举办,进一步透露了南区战略布局和发展策略。

左海·光年PARK是建发商管首进福州,与福州国企左海集团旗下工业园区集团强强联合打造的首个商业项目,拟计划于2024.12.21开业。

9月28日,全国迎来20多个商业项目开业。其中,由厦门轨道集团与建发商管倾力合作的商业巨作“漳州特房T·ONE”,吸引了赢商网的注意。

在假日经济的带动下,福建各大商场的表现又是怎样呢?此篇为泉州、漳州、莆田、宁德、南平合集。

赢商网账号登录

赢商网账号登录

未登录

未登录