作者/巫婉卿

编辑/吴思馨

校对/桂玉茜

外企财报陆续出炉,日韩企业总体表现如何?

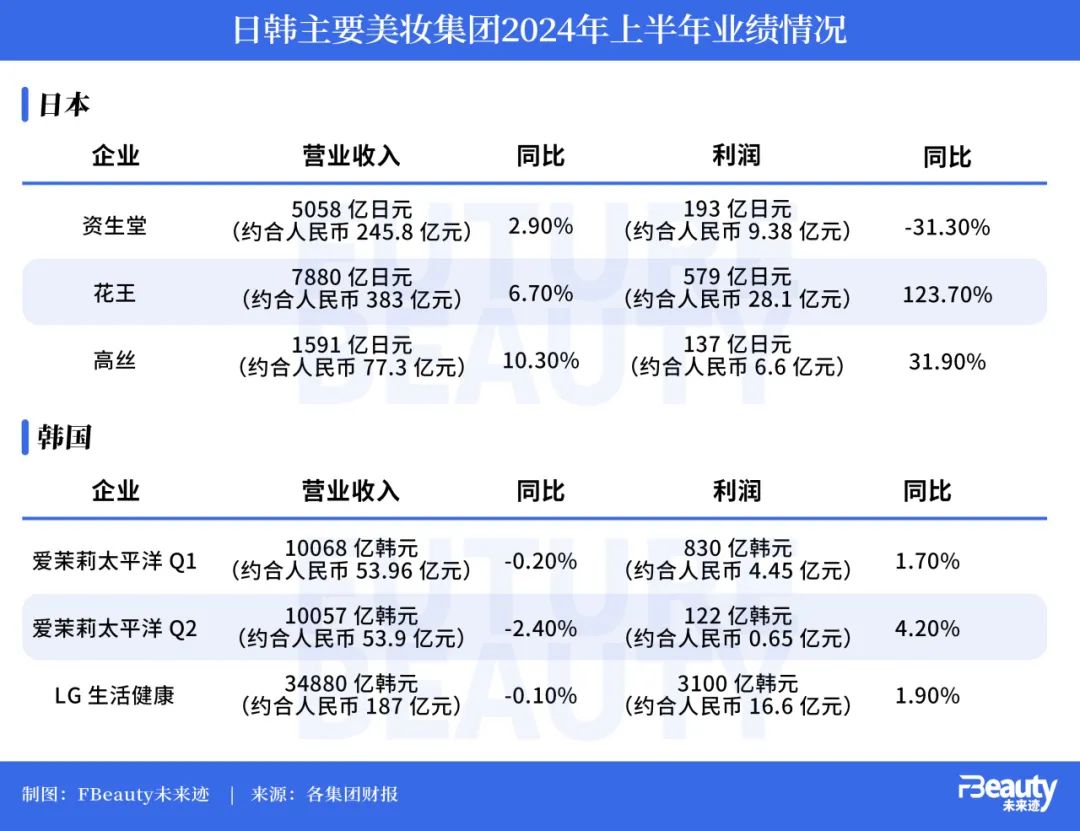

《FBeauty未来迹》梳理发现,以资生堂、花王、高丝为代表的日妆企业,均在今年上半年实现了营业收入的增长,分别增长2.9%、6.7%、10.3%,在经营利润上,花王更是出现123.7%的惊人增长。但这三家企业无一例外在中国市场遭遇下滑。

以爱茉莉太平洋、LG生活健康为代表的韩妆企业总体表现略逊一筹,爱茉莉太平洋Q2营业收入出现2.4%的同比下滑,LG生活健康今年上半年的营业收入则出现0.1%的小幅下滑。不过,这两大韩企的经营利润都稳住了增长。其中,LG生活健康更是成为这几大跨国企业中唯一在中国市场实现增长的企业。

事实上,中国市场在日韩企业的布局一直具有十分特殊且重要的地位,但随着近年来中国化妆品市场局势的复杂化,日韩企业也处于集中性调整阶段。前有高丝、资生堂集团旗下品牌葆木接连宣布关闭天猫旗舰店,后有爱茉莉太平洋在中国内地市场推全新高奢品牌。

在这个十字路口的关键阶段,日韩企业们会做出怎样的抉择?

/01/

三大日妆集团实现增长

如何抵消中国市场负面影响成关键

近日,明年初即将升任资生堂集团总裁兼CEO的藤原宪太郎在年中财报会上表示:“目前市场环境非常不稳定,变得难以预测,如何让生意的管理和成本结构变得有弹性,对资生堂而言是一件非常重要的事情。”

实际上,这个日妆“一哥”在今年上半年还是稳住了增长,集团净销售额达到5058亿元(约合人民币245.8亿元),同比增长2.9%,但有喜有忧,同期净利润193亿日元(约合人民币9.41亿元),同比下滑31.3%。

这背后离不开中国市场带来的影响。虽然资生堂集团2024上半年在中国市场的净销售同比微增0.8%,达1317亿日元(约合人民币64.53亿元),但不计汇率因素,中国市场上半年净销售实际下滑6.6%,其中一季度下滑3%,二季度下滑9%。与此同时,中国市场盈利下滑10.1%至49亿日元(约合人民币2.4亿元)。

高丝集团尽管体量悬殊,但仍有一些亮点。2024年上半年财报显示,集团销售额同比增长10.3%至1591亿日元(约合人民币77.3亿元),营业利润同比增长31.9%至137亿日元(约合人民币6.6亿元)。

按部门表现来看,高丝集团旗下的三大部门均取得一定程度的增长。其中,高丝美容部门上半年净销售额同比增长19.1%至312亿日元(约合人民币15.2亿元),营业利润更是暴增238.2%至39亿日元(约合人民币1.9亿元)。财报指出,KOSÉ Cosmeport旗下品牌和MAKE KEEP、FASIO品牌是美容部门销售增长的主要驱动力。

不过,贡献增长份额的主要还是日本、北美等市场,亚洲(除日本)成为高丝在全球市场中唯一下滑的区域。财报显示,亚洲地区销售额为233亿日元(约合人民币11.4亿元),同比下滑27%。

这主要还是归咎于中国市场,财报指出,集团在中国大陆和中国旅游零售部门的销售额都在下降。由于消费者支出疲软和竞争激烈,商店销售缓慢,市场库存停滞不前,618的销售额也远低于去年。

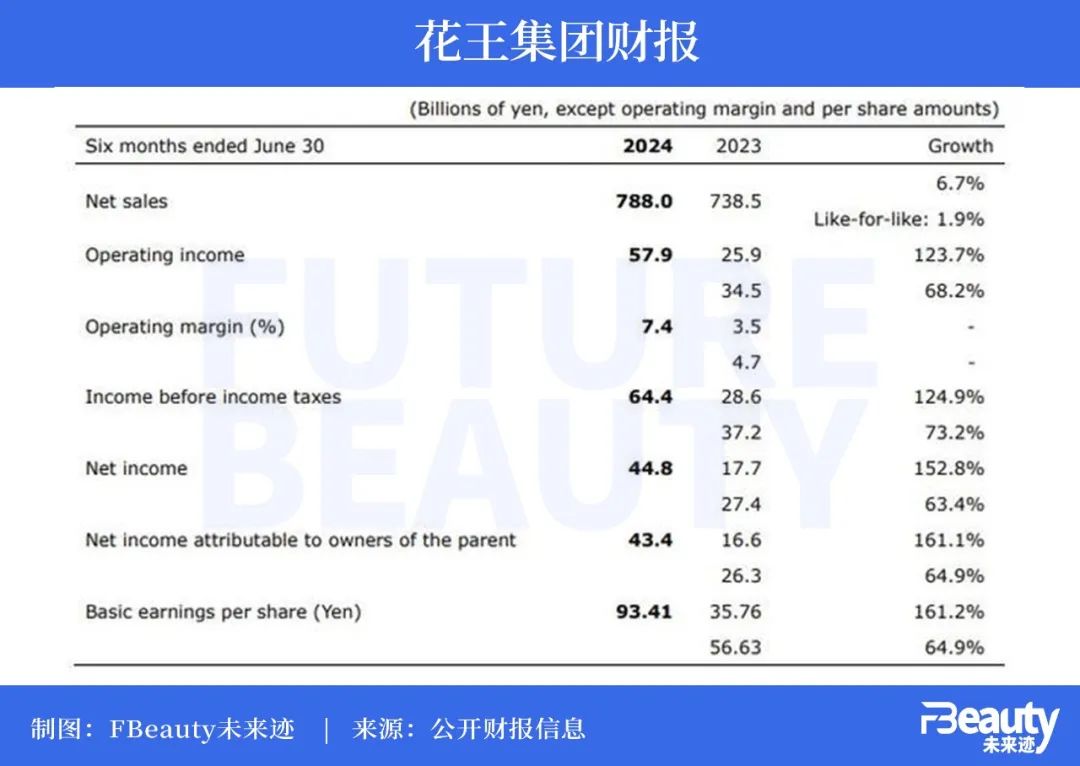

相较之下,另一百年企业花王的总体表现最为突出。花王2024年上半年的财报显示,集团净销售额为7880亿日元(约合人民币383亿元),同比增长6.7%;经营利润达579亿日元(约合人民币28.1亿元),大涨123.7%。值得一提的是,集团净利润更是同比暴涨152.8%至448亿日元(约合人民币21.86亿元)。

对此,花王集团直言:“上半年表现强劲,增长超出了预期。”那么,增长源自于哪里?就其主营业务部门消费品事业部的表现来看,健康与美容护理业务是最突出的一个。

该业务上半年销售额为2106亿日元(约合人民币103.36亿元),同比增长11.6%。财报指出,护肤品和护发类别产品销售额实现增长。例如集团于去年11月收购的澳洲美黑和护肤品牌BondiSands邦迪金沙的销售额为业绩做出了贡献。此外,化妆品业务也实现了0.8%的同比微增。

值得一提的是,就区域表现来看,消费品事业部门在日本、美洲、欧洲均取得不同程度的增长,其中,集团第一大市场日本销售额增长3.9%、美洲增长18.3%、欧洲增长26.7%。

但和高丝一样,中国所在的亚洲地区成为唯一一个销售额下滑的市场,其销售额下滑2.0%至1111亿日元(约合人民币54.2亿元)。花王多次在财报中指出,其在中国市场正在面临零售增速放缓、市场竞争激烈等因素影响,且珂润Curél在中国销量下滑。

/02/

韩妆集团持续承压

LG生活健康为何能在中国“回血”?

相比较三大日妆集团在其它地区较好的表现,抵消了中国市场带来的负面影响,稳住了大盘的增长,韩妆集团显然更加吃力。

在今年一季度出现0.1%的营收下滑后,今年二季度爱茉莉太平洋的情况也不太乐观,集团财报显示,2024年Q2集团总营业收入同比下降2.4%至10057亿韩元(约合人民币53.9亿元),营业利润同比增长4.2%至122亿韩元(约合人民币0.65亿元)。

其中,占集团营收近九成的主要子公司Amore Pacific二季度销售额及营业利润分别下滑4.3%及29.5%。而悦诗风吟、伊蒂之屋等其他单独计算业绩的子品牌虽然表现各有千秋,但整体还是带动了营业利润的增长。

按事业部门看,爱茉莉旗下占比最大的奢华事业部(Luxury)销售额出现6.8%的下滑,大众美容事业部(Daily Beauty)出现7.7%的下滑,高端事业部(PREMIUM)成唯一增长部门,同比增长3.5%至1217亿韩元(约合人民币6.5亿元)。

值得关注的是,就主要子公司Amore Pacific的地区表现来看,和几大日企一样,中国市场成了头等难题。

财报数据显示,中国市场营收下滑44%至1077亿韩元(约合人民币5.76亿元),占总营收比例也从上一季度的16.3%进一步下滑至11.9%。除中国以外的其他亚洲市场同比增长24.8%,西方市场同比增长82.7%。财报指出,这主要得益于新收购的功效护肤品牌CORSX。

综合往季财报,自2023年第三季度开始,爱茉莉太平洋在大中华区的营收就呈持续下滑趋势,截至今年二季度已经连续出现了四个季度的下滑。

另一韩妆集团LG生活健康的情况相对稳定,集团财报显示,今年上半年集团营业收入同比微降0.1%至34880亿韩元(约合人民币187亿元),经营利润同比上升1.9%至3100亿韩元(约合人民币16.6亿元)。

值得关注的是,在几大日韩美妆企业中,LG生活健康是唯一在今年上半年的中国市场实现增长的集团。

按地区来看,该集团在韩国、北美、日本等市场均出现不同程度的下滑,但中国市场却实现了7.7%的同比增长,总销售额达4150亿韩元(约合人民币22.2亿元),中国也就此成为集团海外第一大市场。

在众多外企纷纷头疼中国市场之际,LG生活健康的表现实属罕见,中国市场甚至成为了其重要引擎,这是为什么?

财报指出,Whoo后在中国市场线上销售的强劲表现,成为拉动整体销售额增长的关键因素。从今年一季度开始,LG生活健康在中国市场迎来回暖,通过加强与KOL联动、在A类商圈投放广告、赠品派送等方式,实现9.9%增幅。而在许多外企认为形势格外严峻的二季度,LG生活健康也录得了5.5%的增长。

可见LG生活健康在中国市场的改革动作已见成效,《FBeauty未来迹》曾在“深度|韩妆品牌是如何稳住生意的?”一文中具体分析过LG生活健康在中国的渠道、品牌等系列调整举措,主要包括通过营销活动积累品牌资产、针对KOL内容的多样化合作以及通过品牌活动、深化服务在线下百货渠道纳新。

/03/

转移战场还是积极应战?

日韩企业正在做出决定

梳理下来可以发现,如今日韩企业稳住集团大盘无非两种办法:一种是以花王、高丝等企业为代表,将企业的增长重心转移至日本本地或北美等市场,来抵消中国市场变化给集团总体业务带来的负面影响。

根据国家统计局公布的最新数据,今年1-7月,化妆品零售额仅增0.3%,总额达2410亿元,其中7月份的零售额245亿元,同比下滑6.1%。在中国美妆市场从高增长阶段步入微增长甚至零增长阶段,曾经因巨大的市场红利而来的外资美妆品牌,在挑战来临之际也开始重新思考应对策略。

欧莱雅中国副CEO马晓宇曾公开表示:“中国市场变得越来越复杂。以前中国市场跟西方市场是很相像的。因为看一个市场无非是看品牌、投资、渠道和人才。但中国市场发展太快了,如今很多运营的手段复杂程度远远超过了西方市场。”

在此情况下,也不难理解为什么越来越多的外资美妆品牌加快调整的步伐,因为如今的中国市场经营的灵活性与贴近性需求要远远大于曾经,外资品牌面临的经营难题更突出,转向开拓其它还有增长空间的市场也是权衡利弊之举。

另一种则是以LG生活健康、资生堂等企业为代表,开始针对中国市场进行集中性调整,以增强集团在中国的弹性与灵活性,正面迎接中国市场挑战。

实际上对于亚洲企业而言,中国庞大的人口数量从一开始就决定了它的重要性,即便当下的中国美妆市场增长速度不如从前,但企业仍然有机会从中挖掘出巨大的机遇,LG生活健康就是一个典型案例。

LG生活健康的调整思路还是很清晰的,从渠道、品牌,及市场布局三个方面均有所体现,例如进一步整合渠道资源,提升营销灵活性;用科技实现品牌焕新,用科学传播突出集团研发实力;从集团“一盘棋”出发,调整品牌矩阵等。

另一韩妆集团爱茉莉太平洋也在进行进一步的谋划布局,今年7月,集团向中国内地市场引入了一个全新品牌“AP嫒彬”,这一品牌不仅定位集团品牌金字塔之巅,还将韩国医美技术融入研发,顺应了中国当下医美护肤融合趋势。选择此时引入顶奢品牌进中国,可以看出爱茉莉太平洋对中国市场的决心。

资生堂也在加快变革的步伐,根据集团公布的2024-2025年的愿景和策略方向,希望通过增长和结构调整实现盈利并重回弹性,其中包括全球市场经营成本减少400亿日元;在中国市场和旅游零售板块获得高质量、可持续地增长;调动一些驱动性因素,实现利润的增长等。

不难看出,资生堂集团的全球策略是对中国市场变革策略——“在中国建立可承压的组织和可持续盈利的生意模型”的放大版本。

市场经济规律决定了“红利期”已经阶段性地结束,现阶段也更加考验跨国集团的经营内功。实际上,相较于欧美企业,日韩企业在中国市场还是有地理位置、文化接近等优势。当下的中国市场瞬息万变,如何通过品牌矩阵、组织架构和营销策略等改革举措来重塑在中国市场的灵活性与优势,是日韩美妆企业当下亟需解决的问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

东京,一直都不停地给我们带来新MALL新地标,6月6日才开业的WITH HARAJUKU成了东京原宿全新焦点。

关键词:WITH HARAJUKU资生堂 2020年07月06日

近日,大牌电商动作频频,Inditex集团看上土耳其市场,先推出Zara线上业务,资生堂玩起美颜APP,Michael Kors将在欧洲推出线上业务……

逸仙电商二季度总净收入同比下降7.5%至7.95亿元,净亏损收窄21.2%至8550万元,销售和营销费用为5.447亿元,研发费用为2970万元。

上半年,屈臣氏全球营收914.69亿港元,同比增3%,EBITDA为70.89亿港元,增长2%;中国收益总额为68.79亿港元,下滑23%,EBITDA暴跌67%。

赢商网账号登录

赢商网账号登录

未登录

未登录