作者 | 呼 呼

疫情疤痕尚未消退,全球经济下行,持续的负面因素影响下,屡屡应验的“口红效应” 趋于失效,香水却从众多消沉赛道中“杀”出重围,其背后的流量密码,正是“悦己消费”。从目前来看,“悦己”正重塑一类群体的消费观,尤其是在满足情绪价值上,显得更加突出。

据Euromonitor数据显示,2024年全球香水香氛市场规模预计将在570亿美元至610亿美元(约合人民币4055.49亿元至4340.09亿元)之间,到2027年将超过792.96亿美元(约合人民币5641.83亿元)。

从投融资角度观察,不少企业捕捉到了这一市场趋势,纷纷加注香水赛道。今年以来,已有至少12起香水公司/品牌获投;从经营业绩来看,香水产业呈现高度活力;与此同时,与香水行业紧密关联的原料领域,其香氛香料业务也表现喜人;加之香水新品不断涌现,可见这一市场的巨大潜力。

关于目前香水市场的情况,聚美丽曾采访修远资本管理合伙人的严明,他也表示这一市场的潜力。香氛领域仍充满机遇,尤其是蕴含文化元素、能传递情绪价值的香氛产品。“由于这类产品强调情绪价值,其成长过程可能相对缓慢,但一旦成功,其稳定性也会更强,这两者之间是相辅相成的。”

香水市场成投资热土?

近年来,香水在资本市场方面呈现频繁活跃态势,而这一趋势不仅反映了香水市场的强劲需求与巨大潜力,同时也彰显了投资者对于该赛道的高度关注。

据聚美丽不完全统计,自2023年以来,香水公司/品牌的投融资事件已不少于20起。值得一提的是,今年至少有12起投融资活动,高于往年。

从上图可知,获得投融资的香水品牌多数定位于小众、高端,而这同时彰显了在当前“嗅觉经济”热度持续走高下,高端、小众香氛市场正逐步成为资本布局的角逐之地。

此外,也可从国际美妆企业所披露的财报信息略知一二,其香水业务呈稳健增长。

从今年披露的半年报来看,香水品类一定程度上助力了国际美妆行业的业绩。

譬如,雅诗兰黛集团旗下香水业务成2024财年四大产品线中唯一增长板块,且连续11个季度保持高增长。其中,Le Labo(勒莱柏)的净销售额实现两位数增长,且在亚太地区的销售额近乎翻倍,而Jo Malone London(祖玛珑)则在美洲市场也取得了净销售额的双数增长。

而欧莱雅集团的香水业务,成为高档化妆品部最具活力的类别。在其最新发布的三季报中,其香水品类销售额保持两位数增长,可见正处于一个持续增长期;另一大奢侈品集团,LVMH路威酩轩的香水和化妆品部门上半年实现了6%的有机业绩增长,三季度香水和化妆品业务也实现了3%的有机增长,成为该集团有机增长最高的部门。

可见,香水已成为主战场,尤其是成为倍感落寞的国际集团全新的增长引擎。即使在今年生意增长大幅放缓的背景下,该品类相较于其他化妆品品类仍然表现稳健。

基于直观的市场表现以及巨大的市场潜力,市场上层出不穷的推新,倒逼着香水品牌不断的革新与蜕变。

据聚美丽不完全统计,仅在近两个月内,市场上至少涌现出五款香水新品。

具体来看,9月12日,Tumi继2020年成功涉足男士香水领域后,再次推出了全新的女士香水系列——Tumi Experience Collector。同月的下半旬,Nina Ricci推出了Vénus新香水系列。次月的8日,极简主义美容品牌Merit宣布于 10 月 22 日首次推出香水产品Retrospect Extrait de Parfum。

此外,10月9日,Scentbird也推出了全新的Strawberry Shortcake香水系列;时隔几日,气味图书馆推出“一缕沉香”等系列香水,自称“香水届的早C晚A”。

从今年国内外知名美妆企业的动向来看,不难发现香水市场已成为众多企业竞相角逐的“宝地”。尤其是,在诸多品牌/企业开始涉足香水和推新上,可见,香水品类已成为近年来化妆品领域最受追捧的赛道之一。

而聚美丽在《在中国的新10年金矿国货怎么跟?》一文中也曾提到,“香水是未来竞争力的最佳代表品类。因为未来的核心竞争力一定是比拼科技力、内容、故事、文化,香水则是这类代表。”

尚处在初期的“黄金市场”

当前,香水市场热度持续攀升,吸引了众多企业和品牌的加码。据弗若斯特沙利文统计数据,中国香水品类的零售市场规模已从2018年的114亿人民币增长至2023年的229亿人民币,复合年均增长率为15.0%。预计在2028年该市场规模将达到440亿人民币,2023年至2028年间预计将保持14.0%的复合年均增长率。

未来五年的市场增速预期依然乐观。这一系列数据充分反映出,中国的香水香氛市场正处于发展初期,其渗透率、普及率依旧还有很大发展空间,无数中外美妆企业寄予厚望。

香水“热”,反哺原料商?

企业通过押注香水业务带来部分的增长的同时,也反哺了原料商。

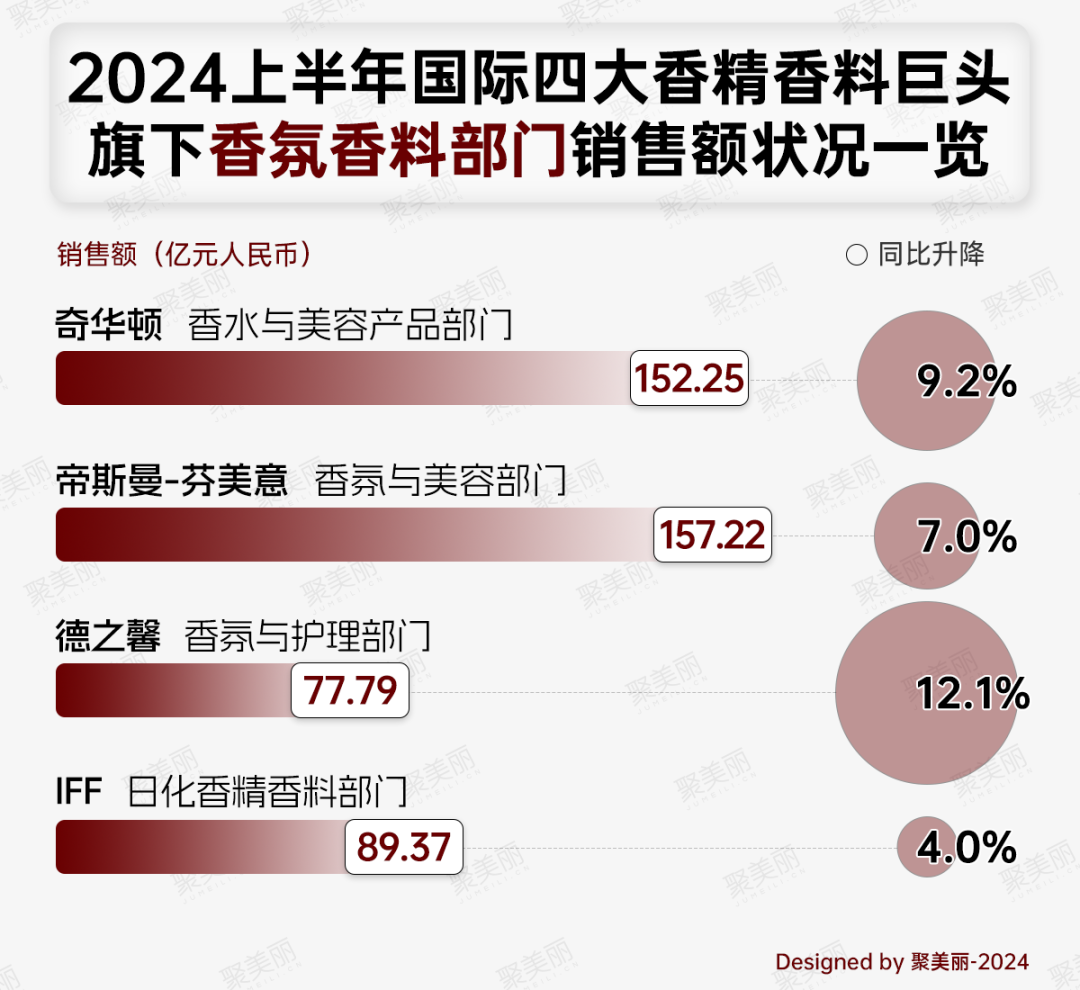

从业绩上来看,2024年上半年四大国际原料商旗下的香氛香料业务均表现喜人,其旗下香氛香料部门业务均实现增长,其中德之馨实现12.1%的双数增长。

值得关注的是,从研发创新的角度来看,也取得了不小的突破,其中兼具护肤功效的无酒精香水的创新,或许预示着香水市场的未来。(详见)

以今年为例,1月,奇华顿Scentaurus系列添加Scentaurus Vanilla一员,能最大限度地提高香水在许多应用中的持久性;3月,奇华顿推出了一种可生物降解的分子成分——Nympheal,结合了嗅觉和技术品质。6月,IFF推出三种新的香料成分:Ylanganate、LMR 的葡萄柚和波斯酸橙油。

除了成分上的创新,近年来,香水技术领域也在持续进步,出现了无酒精版香水、安全环保香氛等,即新技术赋能的新型产品。

研发创新赋能香水

近期,娇兰旗下La Petite Robe Noire香水系列推出了无酒精版香水La Petite Robe Noire L'Eau Rose,该产品同时是娇兰首次推出的无酒精香水。

另,在今年5月,由模特、活动家兼企业家Bella Hadid创立的新香水品牌Ôrəbella也推出了一种全新概念的技术——双相技术。据称,该技术注入了滋养肌肤的成分和提升功效的精油,可用于护肤级无酒精香水的制造。

同月,法国香水公司Cosmo International Fragrances在巴黎举行的全球化妆品贸易展上,推出一种正在申请专利的技术——ScentBloom Duo技术。据称,该技术有望实现高效、安全、环保的家居香氛扩散。

可预见的是,香水行业的蓬勃发展正反向驱动着原料供应商群体,进一步聚焦香料香精市场,并竞相争夺该市场的一席之地。与此同时,企业在香水领域的竞争也日趋激烈,这种竞争在创新方面表现得尤为突出。

下沉2024,香水为何被看好?

从上述来看,当前香水赛道可以说是诸多国内外企业青睐的细分市场,从多维度来看:

1、悦己心态。正如前文所述,当情绪价值越来越被重视,香水消费市场规模逐年提高,且未来市场增速依然乐观;

2、全人群辐射。当前香类产品市场不仅限于传统的香水、香薰、香膏等,还进一步拓展到了香氛洗护等多元化产品线,而以上品类几乎涵盖了绝大部分消费需求,从而提升了香水市场的份额;

3、高利润率。据统计,Byredo “无人区玫瑰”,50ml卖1479元;阿蒂仙之香的“冥府之路”100毫升售价1750元;潘海利根“玫瑰公爵小姐”,75ml卖2450元。

谈及价格,香水制造商们往往在原材料上大做文章,以此为高昂的售价背书。但事实上,香水的定价和成本关系不大。

某行业人士表示,“每公斤沉香精油的价格可高达30000美元,但不考虑计量单位而单纯谈论成本,那就是一种误导。因为即便是少量的精油,也足以用于制造成千上万瓶香水。”

此外,据某法国媒体在2019年爆料,法国香水的出厂成本仅占售价的大约15%。也就是说,市场价为920元35毫升的Dior五号香水,或许每毫升成本仅为3.9元。

然而,“香饽饽”生意的背后,香水市场实际上也开始出现不确定性的迹象。

“香水热”的背后,需“冷思考”

前文提到,“香水热潮”爆发,尤其是中国市场,香水这一风口正迅速崛起。据CBN Data《2023香水香氛消费者洞察白皮书》数据显示,“美国、欧洲等国际市场香水渗透率已分别达到50%、42%,而对比中国香水渗透率为5%,未来提升空间充足。”

在此背景下,企业如何获得更多的竞技入场券并实现长期主义,已成为亟待深思的问题,因此,“冷思考”变得尤为必要。

“蓬勃”之下的隐忧

新锐香水品牌“茶香师”创始人王乐飞指出,“尽管我们的品牌目前发展势头良好,但仍面临一些挑战。中国的香水香氛尚处于初级阶段,用户相应存在一些认知上的问题,尤其是对于中国品牌的理解不够。”

对于当前中国香水香氛市场正处于初级黄金期这一看法,香遇沙龙香水总经理汉斯大叔也比喻说:“当前国内消费者对于香水香氛的认知偏差,可以理解为星巴克刚进入中国的阶段。当时大众对于咖啡就是以价格来模糊认知,认为35元便是高端咖啡。但是经历了5-10年的发展,现在国内咖啡市场的成熟度提高,消费者也意识到咖啡的生态是多元化的。这样的认知偏差也恰恰说明香水香氛这块蛋糕在做大。”

除了行业人士表示认知的偏差,社媒平台也出现了不同的声音。聚美丽选用“香水”作为关键词在小红书平台进行了搜索,共显示39万+篇笔记。

其中,有网友锐评到,“国内香水品牌一大堆,但让我有购买欲的不超过10个,有回购想法的不超过5个”、“国内有什么风口,大家就急功近利一哄而上都想捞一把,于是出现了太多半土不洋的产品”、“国内香水底蕴不够,有‘香文化’但没有‘香水文化’”、“XX品牌的内容包装做的不错,但产品还是薄弱了些”等等。

从消费者的视角来看,当前国内的香水市场面临诸多待改进之处,但同时也展现出不断发展的态势。

从全球范围看,新玩家的批量涌入必然在一定程度上影响资源分配格局。从行业动态而言,香水行业内人事更迭频繁。据聚美丽不完全统计,自今年年初以来,已至少有7例人事变动。

从上图可知,不乏有国际品牌为了更多抢占香水市场,进行优化人才策略。企业的人事变动往往传递出战略布局的调整与资源优化配置的信号,也不乏看出一系列的调整以便企业瓜分更多的“蛋糕”和抢占这一赛道的先机。

据某不具名行业人士分析,人事变动往往还伴随组织架构的调整和人员的流动,这也就意味着重新“洗牌”。

人员流动、市场动向等诸多因素的交织,香水市场正迎来新一轮竞争格局。随着香水产业规模的持续扩大,市场上也出现了一些乱象。因而,加强监管成为了另一个至关重要的环节。

香水监管趋于收紧?

自2021年新规《化妆品监督管理条例》等逐步落地以来,化妆品行业迎来严监管时代。以本年度为例,截至目前,国家药品监督管理局已累计通报了342批次不符合规定的化妆品,以及49批次含有禁用原料的化妆品。

其中,据不完全统计,近两年至少有5例涉及香水品类不合规被通报,其中2024年,上海筑美生物科技有限公司因生产的5批次香水产品被检出所用着色剂超出标准使用范围而被罚没款10.62万元,其备案企业也因此被罚没款42.86万元。高额罚单之下,可见监管趋紧。

2022年3月,美妆集合店HARMAY 话梅关联公司上海话梅乐享企业发展有限公司因销售的大牌小样化妆品(其中涉及香水小样)标签不符合规定,累计被罚没88.7万元。

△图源:上海市市场监督管理局

同年8月,上海左右化妆品有限公司因在未获得化妆品生产许可的情况下,在其经营地点擅自进行化妆品(香水)小样的分装活动,最终被处罚5万元。

△图源:企查查

值得注意的是,在今年9月,上海左右化妆品有限公司因在淘宝店内销售未标注中文标签的“杜嘉班纳逸蓝女士淡香水”,被上海市松江区市场监督管理局处以罚款1万元。

△图源:上海市市场监督管理局

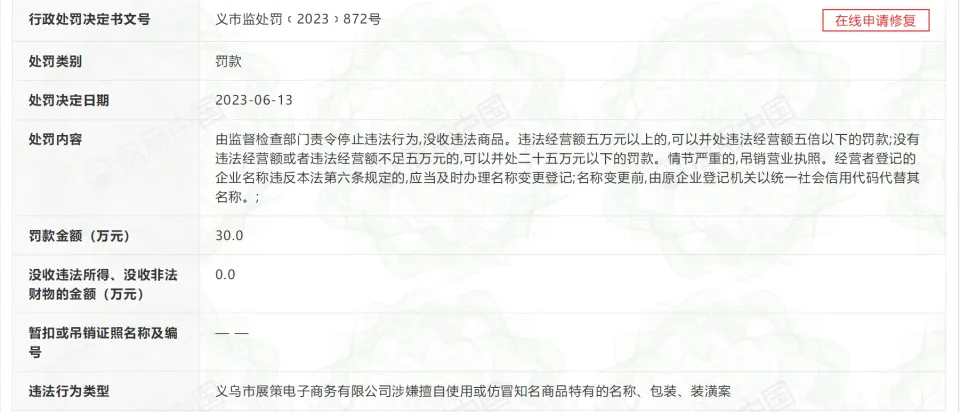

此外,在2023年6月,义乌市展策电子商务有限公司因委托生产的“COCOSILIYA”香水,外观高度模仿香奈儿五号香水,足以引起消费者易混淆,违反了反不正当竞争法,而被义乌市市场监督管理局处以30万元罚款。

△图源:义乌市市场监督管理局

另在今年9月,上海筑美生物科技有限公司因生产的5批次“香遇沙龙香秋风与桂沙龙香水被检出所用着色剂超出标准使用范围而被罚没款10.62万元。而该香水产品的备案企业上海芬尚文化传播有限公司也因此被罚没款42.86万元。

△图源:上海药监局

以上可见,随着香水市场热度的不断攀升,出现了非法经营香水小样、仿造大牌、成分问题等市场乱象。不过,与此同时,相关监管措施也在逐步加强和收紧。

聚美丽曾采访某业内人士,其表示,“监管趋不趋严主要根据风险监测的结果来看。哪里有风险,监管的重心和资源就会倾向该领域,如果问题很普遍就会加强监管。”

结语

近年来,香水成了全球美妆行业的一匹黑马,此品类渐成了利润高地,吸引众多企业纷纷加码布局,企图在这片蓝海中分得一杯羹。然而,并非所有入局者都能稳操胜券。

越来越多品牌直接打入香水赛道,且不乏有很多传统美妆巨头也开始直面挑战、加速布局。可见香水领域的竞争态势依旧如火如荼,不管国内外企业、还是新锐品牌都未有丝毫减缓。

欧莱雅集团、雅诗兰黛集团等美妆业巨头,以及开云集团、LVMH集团等奢侈品大佬,纷纷在这片战场上角逐、动作不断,试图来获得更多的香水市场份额,从而导致竞争格局则快速演进。

那么,在奢侈品巨头与国内外美妆品牌云集的香水市场,如何有效切割市场份额并实现持续盈利,成为摆在各玩家面前的又一道难题。

且近年来化妆品行业整体步入低迷期,对于那些长期陷入增长瓶颈的化妆品集团而言,“香水”,既是破局的新机遇,同时也是充满挑战的新课题。

视觉设计:筱情

责任编辑:高高

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月18日,颖通控股有限公司在港交所提交招股书,拟主板挂牌上市,正式开启IPO之路。若其成功上市,将成为“中国香水第一股”。

对于每个品牌来说,联名只是第一步,在联名后做好新客户运营以及老客的维护,更是品牌应该长线关注的精细活。

赢商网账号登录

赢商网账号登录

未登录

未登录