作者 | 卢思叶

编辑|童洁

头图来源|WOWCOLOUR官微

伴随多个国货品牌宣布投入线下,今年的美妆线下市场愈发热闹。

近期,国货美妆品牌酵色JOOCYEE、UNNY CLUB悠宜、溪木源陆续开出首家线下门店。

据品牌数读统计,今年已有多个国货美妆品牌开设全国首店,迈出进军线下市场的步伐。

“过去1-2年线下市场逐步回暖,整体经营趋势向好且更加稳定,同时消费者对线下购物体验的需求不断增加,”酵色品牌相关负责人告诉品牌数读,当前的市场为品牌布局线下提供了良好的环境与发展契机。

与此同时,美妆集合店生意回暖,又成为了吸引年轻客流的的聚集地,尤其更懂年轻消费者心理的本土美妆零售品牌正在积极扩张。

线上增长触顶,美妆市场的竞争焦点加快转到线下及全渠道。

1 首店选址多瞄准年轻客群

11月初,国货彩妆品牌酵色JOOCYEE首次开设线下独立门店,全国首家旗舰店在长沙国金街开业,几天后,品牌在重庆时代天街快速开出第二家门店,也是其西南首店。

同期首次走入线下的还有彩妆品牌UNNY CLUB悠宜,其全国首店选址杭州龙湖金沙天街。UNNY成立于2014年,以眼线胶笔、遮瑕液等单品出圈。

近年在线上增长迅猛的新锐品牌是开设首店的主力,其中护肤品牌十分积极。

如颐莲、UNISKIN优时颜都在今年首次开出线下门店,巨子生物旗下的主力品牌可复美也开出一家新的首店。

可复美6月在重庆开出全国首家旗舰店,可复美自去年11月开始布局线下品牌体验店,旗舰店是其在线下门店的进一步探索。

除了新锐品牌,早已经接触线下的完美日记在今年初推出新的店型——完美日记“完美时刻”体验店,以黑色科技感为主题,门店视觉设计都与以往有所区别。

从品牌细分类别来看,护肤和彩妆赛道均有新品牌走入线下,在消费者越来越注重性价比的当下,国货美妆品牌快速增长,获得了布局更多渠道的能力。

门店布局方面,一线城市依旧是品牌首店的首要选择,落地上海、广州的首店居多。

同时可以看到,国货美妆品牌首店在城市选择上,不再局限于北上广深,今年开设的全国首店不少在长沙、重庆、杭州、济南等地区省会城市落地。

如酵色的两个首店分别开设在长沙和重庆,看重的是长沙和重庆的“网红城市”属性,在年轻群体中流行度高,聚集了大量具有消费潜力的年轻人群和游客。

门店具体选址的长沙国金街和重庆时代天街也均位于核心商圈,客流量大,消费能力强。

在选址上,国货美妆品牌首店大多仍选择在购物中心开设,选址更偏年轻化、客流大的大众化购物中心和商业街区。

如颐莲在9月开设全国首家线下店,选址济南明水古城;优时颜首家线下直营门店选址上海衡复街区的岳阳路。

选址在街区的品牌门店更青睐打造零售和体验结合的门店空间,如优时颜上海门店空间共有两层,一层为全线产品体验专区,二层则是预约开放的生活美容区域。

成立于2019年的护肤品牌溪木源的全国首家线下旗舰店,开设在广州T.I.T创意园的两层独栋中,定位零售空间+艺术展厅。

2 全渠道竞争加剧

随着线上增长触顶,美妆市场的竞争焦点加快转到线下,而能够走入线下的国货美妆品牌,大多并非独立新品牌,背后是有集团加强线上和线下全渠道布局战略的加持。

资料显示,酵色隶属于上海橘宜集团,集团旗下拥有橘朵JUDYDOLL、酵色JOOCYEE和馥绿德雅RenéFurterer(中国业务)三大品牌,涵盖彩妆、头发及头皮护理领域。

酵色之外,橘宜集团的主力品牌橘朵早在2020年就开设了首家线下直营店,据截至2023年末的数据,橘朵在全国有54家品牌门店。

据橘宜集团发布的2023年业绩报告显示,集团2023年全年零售额已经超过30亿元,其中,酵色2023年营收达到9.4亿元,尤其是口红系列销量超过700万支。

上述酵色相关负责人表示,对于橘宜集团而言,线下渠道一直是渠道布局和战略规划中的重要组成部分。

酵色品牌在知名度、业绩表现及线上渠道渗透率方面已达到一定水平,此时正是迈向线下市场的理想时机,未来,酵色还将持续推进线下渠道的拓展计划,逐步进入更多城市。

图源: 酵色官微

与之类似,去年福瑞达宣布开启“2023线下渠道标杆引领战略”,提出渠道创新、赛道创新及全渠道资源整合路径,将线下作为重要渠道发力点。

旗下品牌也在逐步布局品牌独立门店,除了上述颐莲在今年开出首店,瑷尔博士的单品牌店——瑷尔博士皮肤颜究院也在拓店之中。

悠宜母公司佩莱集团也称正在推进线下渠道的多元化发展战略,据报道,悠宜正在筹备第二家和第三家店铺,2025年预计会在全国布局80-100家UNNY品牌线下店。

近期,福瑞达还公布了最新的渠道战略“2025线上线下融合增长战略”,继续强调线上线下融合、渗透和全覆盖。

不过,虽然行业开拓线下市场的计划众多,但真正在线下找到新增量的品牌并不多,不乏有开出首店后就偃旗息鼓的品牌。

一位国货护肤品牌从业者表示,线下渠道是品牌发展到一定程度时的必要一环,一些国货新品牌开出线下门店,并非是要在线下大规模扩张,“能不能扩张最终还是看线下销售业绩,这不是线上品牌的舒适区。”

酵色相关负责人则表示,线下市场既是挑战也是机遇,在国货美妆品牌中,真正深耕线下并形成规模化运营的品牌屈指可数,只有通过精细化运营,包括精准选址、优质服务和产品创新,才能在激烈的竞争中脱颖而出。

线下美妆市场运营成本较高,且竞争激烈,但市场潜力依然巨大。随着消费者对产品体验和个性化服务需求的提升,线下市场在品牌建设和消费者触达方面仍然具有不可替代的优势。

3 美妆集合店回暖

从整体的美妆线下市场来看,更多的国货美妆品牌开辟线下,主要是通过美妆集合店,经历前两年的关店潮之后,美妆集合店又悄然成为了吸引年轻客流的的聚集地。

品牌数读曾报道,2023年头部传统美妆集合店和新锐美妆集合店的渠道调整较大,部分品牌收缩门店规模,在扩张的品牌也步调保守。

而今年上半年,多数美妆集合店都在逐步恢复门店扩张节奏。

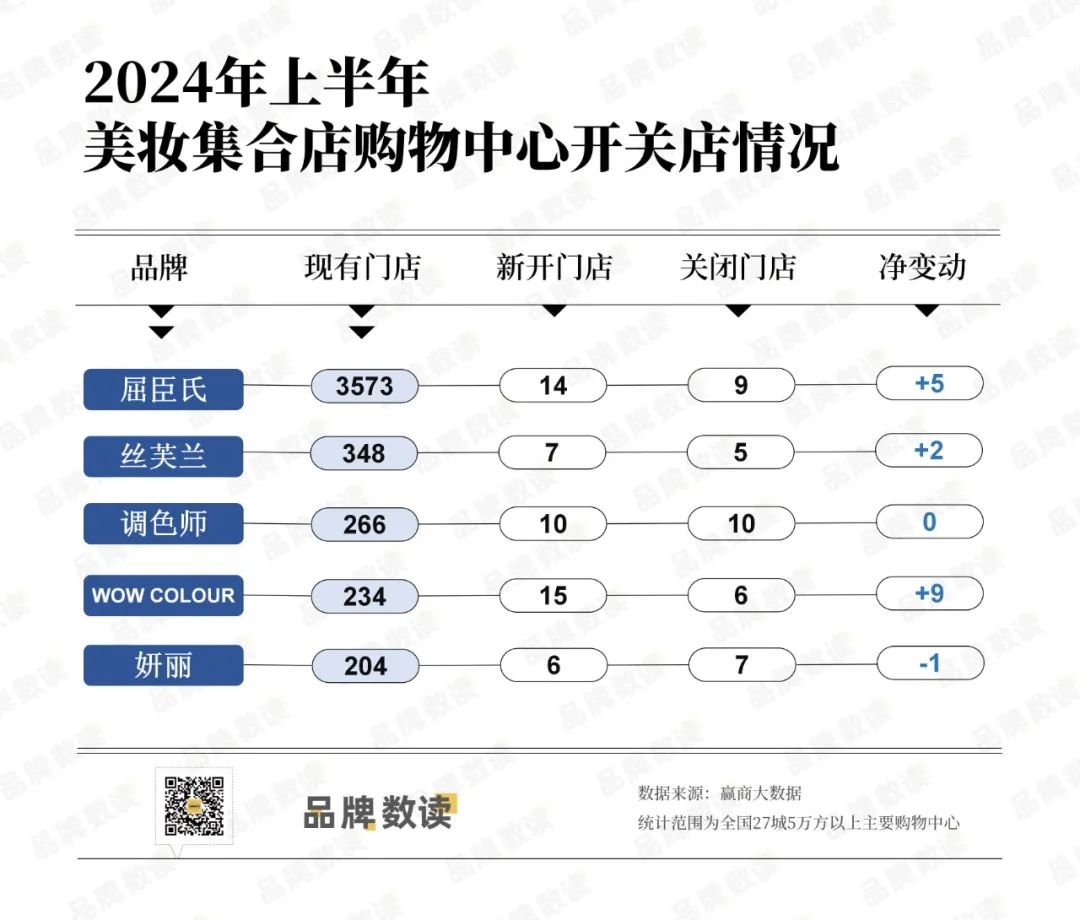

以目前购物中心门店数量最多的五个品牌为例,赢商大数据显示,屈臣氏、丝芙兰、WOW COLOUR上半年在全国27城5万方以上主要购物中心的门店数量均是正增长。

WOW COLOUR上半年新开购物中心门店数量最多,调色师也止住了去年的关店态势,现有购物中心门店总数大幅增加。

在美妆集合店的赛道中,本土美妆集合店增长迅猛,今年还有H.E.A.T喜燃、HARMAY話梅、狐狸小妖、1/9 BEAUTY CHOICE、乐沙儿等新品牌也十分活跃。

如狐狸小妖在线下快速拓店,已经在全国拥有150余家门店,单店月均GMV最高达140万+,其计划到2030年全国门店将扩增至1000家。

在艾媒咨询CEO张毅看来,新锐美妆集合店的市场依旧存在,线下购物需求非常明显。线上渠道成本变高,国产美妆品牌都有开辟线下渠道的需求,新锐美妆集合店是其与消费者面对面的好机会。

本土美妆集合店依靠有特色的门店设计和运营能力,越来越吸引年轻客流,如HARMAY話梅在今年频繁通过话题营销活动、联名门店等形式活跃在市场上。

线下场景体验越发受到品牌关注,为美妆集合店带来了新的生机。然而市场竞争激烈,重回扩张节奏时,门店选址、单店运营能力都是需要更深度优化的方向。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2024年前五个月,有至少47个中外美妆品牌共开出80个线下店铺,类型涵盖购物中心专柜、零售精品店、单品牌店、快闪/慢闪店。

新国货正在广泛地崛起!“快品牌”悄然崛起不只是快手平台的原因,更多与国内产业基础扎实、产业升级、下沉市场消费力的崛起等因素有关。

要做好国潮,品牌方要做到比消费者更了解国潮,甚至更了解喜欢国潮化的客群们,然后做好研发和供应链匹配,才能落地有必要性的国潮品牌。

2024线上化妆品市场新变化:渠道上正在持续向头部集中;品类上护肤彩妆仍然是拉动增长的主力;而线上线下融合发展的创新已经在酝酿和尝试。

各大美妆上市公司前三季度财报数据,华熙生物、上海家化、水羊股份等营收净利均双双下降,甚至上海家化净利润同比下滑高达58.72%…

赢商网账号登录

赢商网账号登录

未登录

未登录