图源丨品牌官方渠道

美妆赛道洗牌加剧。

据赢商云智库不完全统计,2024上半年宣布闭店的美妆品牌超30个,其中三分之一停产破产、半数退出线上渠道。

从国籍来看,中国、美国、日本品牌占了前三, LVMH集团、韩国LG生活健康 ,以及日本的 资生堂、花王集团、高丝集团 等美妆巨头旗下,均有2家品牌有闭店举动。

此外,近3成黯然退场的品牌,创立于社交电商品牌化时期 。它们借助微商红利崛起,由草根品牌完成了品牌化的过程。

“成功难以复制,失败却可避免。”复盘它们的失意表现和症结所在,某种程度上也是为全体消费品牌提供“避坑”指南和解题思路。

一、彩妆:国货、高奢两面夹击,腰部品牌举步维艰

作为时尚潮流的重要载体之一,彩妆发展周期短、变化快,妆容流行一年一变,“难做”是公认标签。

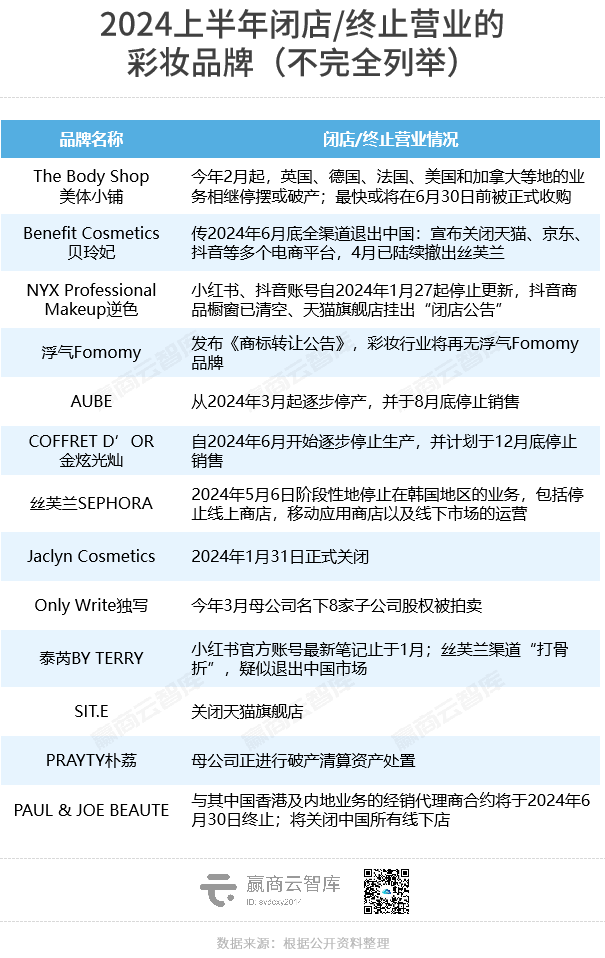

据赢商云智库不完全统计,今年上半年彩妆官宣闭店及终止营业的品牌最多,占比近50%。有耳熟能详的老品牌,也有曾经备受追捧的网红新秀。

国外彩妆品牌国内洗牌加速,不乏知名美妆集团旗下高端品牌

1999年被LVMH集团收入麾下的高端彩妆 【贝玲妃Benefit Cosmetics】 ,今年1月关闭天猫、抖音、京东三大官方旗舰店,4月陆续全线撤柜,传6月底全渠道退出中国。

二十多年前,贝玲妃凭借“根根分明、防水不掉色”的创新型眉笔+独有的“可保持造型一个月”的蜜蜡修眉服务,稳居全球第一眉笔品牌,“每2秒卖出1支眉部产品”。

进入中国十多年,贝玲妃错过不少关键节点。如在电商高速发展的2011年高调入驻天猫,虽反馈数据不错,但仅被当做收集电商信息的工具,不到半年便关店;2017年重返线上之际已经泯然于众品牌之中,“起个大早赶个晚集”。

此外,始终被吐槽“妆容风格不贴中国审美”也是其败走的原因之一。

疑似退出中国市场的,还有法籍高端彩妆品牌 【PAUL & JOE BEAUTE】、【泰芮BY TERRY】。

从日本“出道”的 【PAUL & JOE BEAUTE】 ,是由法国时装品牌PAUL & JOE延伸而来的支线品牌。以“可自由选配不同包装盒的猫咪唇膏”、“添加菊花类护肤成分妆前乳”在中国迅速打响知名度,一度风靡天猫各大美妆榜单,明星单品Paul&Joe搪瓷隔离霜创下“每20秒卖出一瓶”的记录。但“只简单开通销售渠道”,以及产品临期、包装开封等不上心的运营方式,使品牌错过了扩大消费者基础的机遇。今年6月,品牌终止与其中国香港及内地业务的经销代理商合约、中国所有线下店陆续关闭。

【泰芮BY TERRY】 创立于1998年,是全球率先推行全套量“肤”定制化妆品服务的品牌之一,产品颜色、质地、包装均可按照顾客喜好、个性、皮肤状况等调配,凭借“高定护肤彩妆”收获大批明星达人“自来水”。疫情期间,品牌业绩不降反升,丝芙兰渠道销售额甚至超预期近60%。势头迅猛但宣发“掉队” ,在中国市场尚且根基薄弱的BY TERRY渐渐守不住本就不大的高端小众彩妆市场,今年以“打骨折”的面貌离场。

花王集团的 【COFFRET D’OR金炫光灿】 ,瞄准都市丽人塑造干净利落形象需求,产品上突出自然、持久、适应性强以及简便易用的特点,在5名日本当红女星的“宣传加持”下,上市第一个月销售额达到了原计划的130%。但品牌“中国之旅”进展不顺,进入国内不足4年,线下全面撤柜,今年更是宣布自6月开始逐步停止生产,并计划于12月底停止销售。COFFRET D’OR的“死亡”似乎从诞生开始已经注定。品牌仓促成立,为对抗资生堂集团的彩妆品牌Maquillage而生,两者调性相似。未形成自身优势的COFFRET D’OR在失去明星营销后,被吐槽“价格不上不下,在开架里属于贵价,加点钱就可以直接去买专柜贵牌,现在更是被开架平替们卷生卷死。”最终,成为花王集团战略调整的牺牲品。

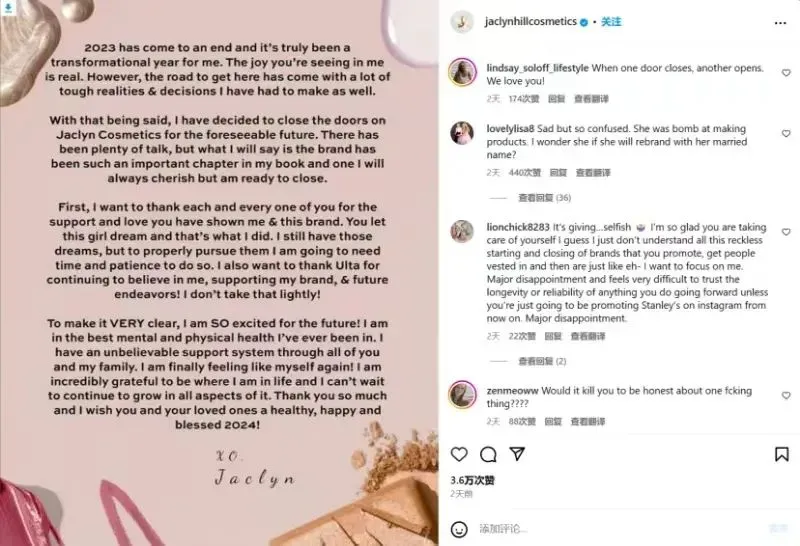

而早期YouTube美妆头部博主之一Jaclyn Hill同名美妆品牌 【Jaclyn Cosmetics】 ,营业的五年间争议不断,创立之初被指口红包装抄袭粉丝作品、质量问题严重。在疫情重仓下债务累累,无以为继。消费者愈加专业、理性,“明星滤镜”不好用了。

而在平价彩妆方面,折戟沉沙的国外品牌亦不少 。

今年2月起,全球首个以单一化妆品专卖店模式发展起来的平价纯素美妆品牌 【The Body Shop美体小铺】 ,英国、德国、法国、美国和加拿大等地的业务相继停摆或破产,最快或将在6月30日前被正式收购,进行第4次易主 (此前买主依次是欧莱雅、巴西美妆集团Natura、私募股权公司Aurelius) 。

随着纯净美妆领域扩大,入局者增多,无核心技术傍身的The Body Shop吸引力不复当年。

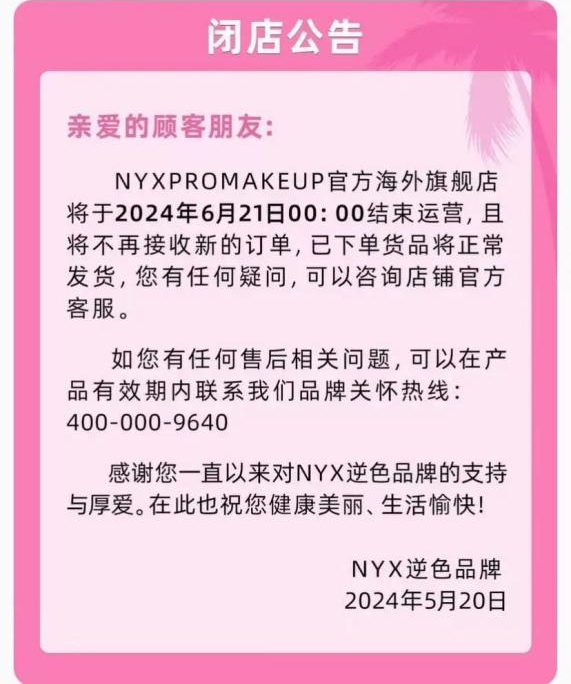

撑起欧莱雅集团“大众化妆品部”品牌之一、曾拿下天猫国际直营彩妆品牌销量第一的美国专业彩妆品牌 【NYX Professional Makeup逆色】 ,6月关闭天猫旗舰店,微信公众号、微博、抖音、小红书官方账号相继停摆。

值得一提的是,NYX 2023财年依旧表现不俗。多色遮瑕盘及眼影盘 多年未再出现“高品质,低价位”的爆品 、社交平台运营缺少互动、官方销售渠道较为单一是其在中国市场出现颓势的重要原因之一。

以“一刷眼影”、“3秒腮红”等创新设计深受化妆初学者、忙碌女性青睐的 【AUBE】 ,从2024年3月起逐步停产,并于8月底停止销售,成为日本花王集团弃子。

总的来说,国货彩妆发力之前,国外品牌只要拥有完整供应链、一定知名度,通过经销商进入中国市场就可以“躺着挣钱”, 营销互动方面考量极少 。但进入如今的碎片化时代, “不接地气的”国外美妆品牌在更懂本土消费者心理、不断更新产品色彩技术的国货彩妆面前,招架不住 。

此外, 奢侈品巨头为触达最广受众,下调“入门级奢侈品”门槛,亲自下场做美妆,加剧了高端美妆竞争 。

国货彩妆不断迭代,卷死了不少本土同行

曾有多款单品跻身天猫、抖音销量排行榜第一的 【浮气Fomomy】 ,6月发布《商标转让公告》,将永久退出彩妆行业;开创美妆零售新模式、一年内完成2笔融资的 【Only Write独写】 继母公司破产清算后,3月8家子公司股权被拍卖;曾单店营业额首周即突破百万的 【PRAYTY朴荔】 ,母公司正进行破产清算资产处置。后两者创立均不足4年。

以“平替”出圈的它们,也开始有平替产品,面对超低价竞争,技术壁垒低、代工厂模式复制性强、门店场景“撞脸度”极高的TA们, 陷入“铁打的大牌,流水的平替”窘境 。

二、护肤品:功效护肤是重灾区,日籍品牌“受伤不轻”

近几年,国内“成分党”崛起,消费者购买护肤品从关注明星示范代言、华丽的广告词,转向产品成分本身,倒逼行业改革。

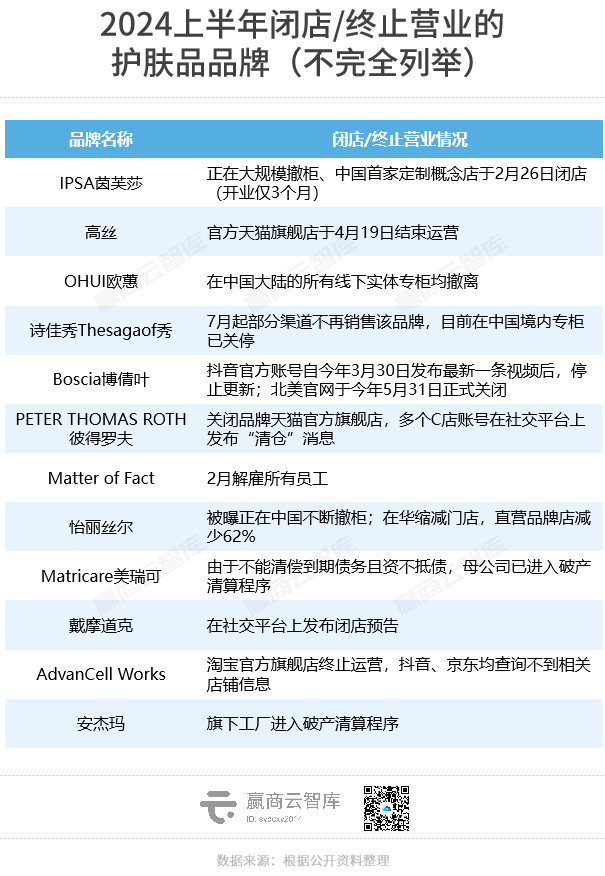

今年上半年,护肤品宣布闭店或终止营业品牌数直逼彩妆,其中 高端护肤惨况最剧烈,占比超八成 。

镜头聚焦护肤细分品类,主打功效护肤的品牌“伤亡率”最高。

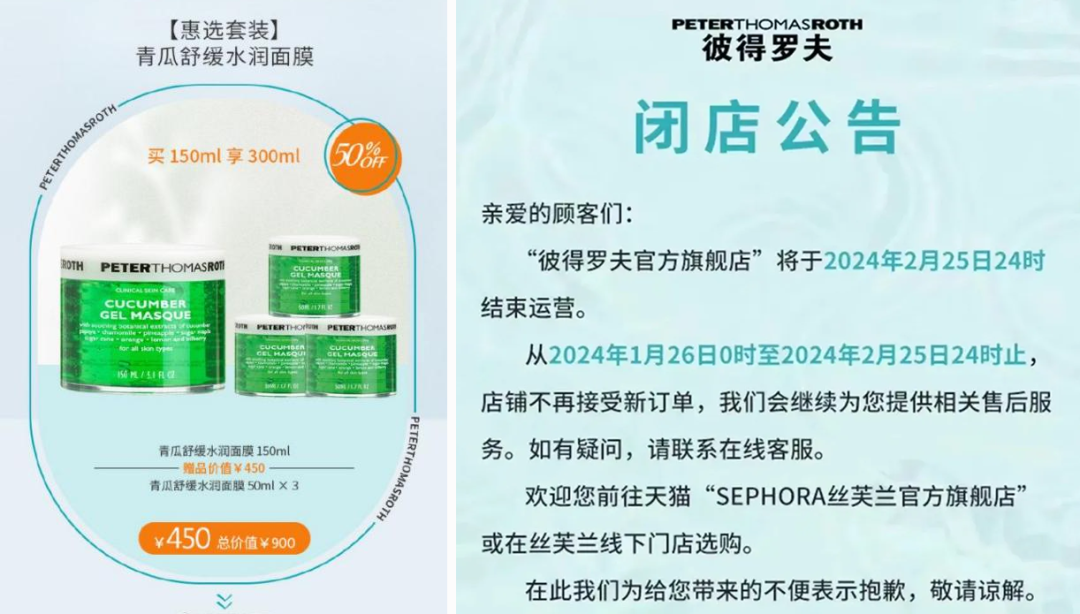

2010年进入中国的 【PETER THOMAS ROTH彼得罗夫】 ,今年2月关闭了品牌天猫官方旗舰店,微博、小红书等社交平台官方账号已于2023年停止更新,多个C店账号在社交平台上发布“清仓”消息;仅剩丝芙兰渠道。

将“精准之效,锁定肌肤需要”作为品牌理念的彼得罗夫,不仅在美国享有“医学护肤领域殿堂级品牌”美誉,还凭借明星产品“青瓜面膜”、“21胜肽精华”、“黄金眼膜”被中国消费者称为“抗皱猛药”,连续5年在丝芙兰中国独家品牌中排名第一,2021年线上销售额达到新高。

但 “纯粹做分销”,不注重产品运维,品牌的市场知名度未再提升 。如针对消费者对味道、肤感的负面评价,仅回复“因为无香精添加,品牌走成分科技护肤路线”,并未做出实际改善,增加消费者使用顾虑。

创立于2018年、主打维C成分的美国护肤品牌 【Matter of Fact】 ,2月解雇所有员工,陷入岌岌可危的境地。

此前,品牌在两年内获上亿元融资,“20%维生素C精华液”和“抗衰老保湿霜”一经面市便成为爆款,但创立数年至今,Matter of Fact爆款仍是这两个。

除本 身sku稀少外,其 它品牌突破维C技术壁垒、同效果产品售价更低 ,进一步挤压了这一新兴品牌的市场份额。

折戟的国货护肤品,多为主打“医研共创”招牌的品牌 。如:

背靠康十医疗、针对医美术后修复场景的 【Matricare美瑞可】 ,高峰时期入驻了超100家高端医疗美容连锁医院及各大线上电商平台,今年3月进入破产清算程序。

获得过上市美妆公司水羊股份投资、由皮肤科医生共创的 【戴摩道克】 ,在械字号领域复购率高达77%,但切入护肤赛道,天猫旗舰店上线不到一年就关闭了。

资深护肤专家、博主冰寒打造的 【AdvanCell Works】 ,虽坐拥大批粉丝,但运营不足4年就在今年陆续关闭了淘宝官方旗舰店、抖音官方旗舰店、京东官方旗舰店。

如今,皮肤学级护肤赛道已成红海。这批折戟的初创品牌“皮肤科医生共创”“免疫修复”等卖点并不突出,复杂的使用步骤也增加了产品出圈难度。相比薇诺娜、理肤泉、雅漾等已长期占据消费心智的头部品牌,突围艰难。

与此同时,科学护肤概念下, 消费者尤为注重护肤品原材料溯源。上半年,不少日籍品牌因“核污水排海事件”销售额大幅下滑 ,甚至闭店动作不断 。

资生堂集团受伤不轻。旗下因流金水、ME自律乳等产品出圈的个性化定制护肤品牌 【IPSA茵芙莎】 ,连续8个季度业绩下滑后,正在大规模撤柜,中国首家定制概念店营业仅3个月,于今年2月26日闭店。

此外,旗下曾连续十多年蝉联日本销售店护肤品类销售金额占比第一的中高端抗老品牌 【怡丽丝尔】 ,6月被曝出正在中国不断撤柜,去年在华直营品牌店已同比减少62%。

对于这两个高度依赖线下渠道品牌而言,专柜数量的减少无疑对其造成一定程度的冲击。

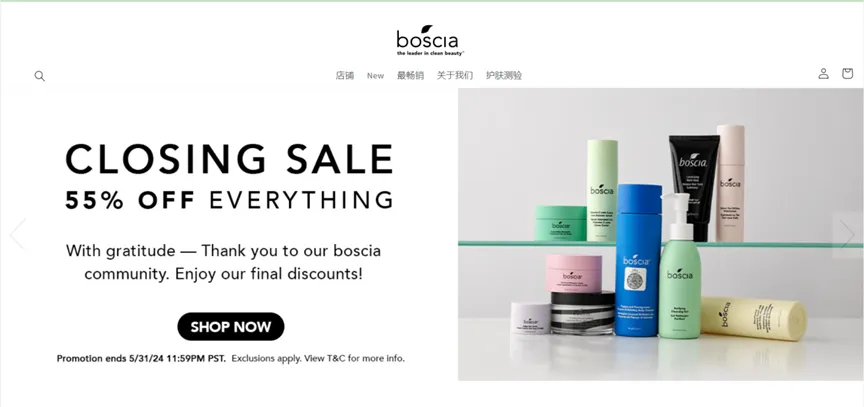

背靠日本最大规模的“无添加”护肤及健康食品品牌FANCL集团的 【Boscia博倩叶】 ,5月31日正式关闭官网、中国区抖音官方账号自今年3月30日发布最新一条视频后,停止更新。品牌曾以“天然”“0添加”的纯净护肤概念概念在欧美风靡一时。

日本美妆巨头 高丝集团 ,则在4月19日结束运营官方天猫旗舰店。

不同于日籍品牌可以在财报中将业绩惨淡的重要原因归结为来自于核污水排海事件的影响。韩国LG生活健康旗下高端护肤品牌 【诗佳秀Thesagaof秀】 的失意,自身定位运营问题占比更大。

Thesagaof秀包装设计走宫廷风、以韩方为卖点,同时“撞脸”姐妹品牌WHOO后、Sooryehan秀雅韩,“去掉品牌名,几乎分辨不出谁是谁”,前者曾一度被业界称为“青春版WHOO后”。又有,Thesagaof秀目标客群、明星代言人均与Sooryehan秀雅韩一样,被消费者误认为是后者的另一个名字。

自身未形成独有记忆点、产品迭代速度赶不上国货 ,曾一年之内开进国内三个高端商场的Thesagaof秀处境尴尬,目前在中国境内专柜已关停,7月起关闭其它部分销售渠道,成为又一个被集团优化掉的牺牲品。

Thesagaof秀产品(左) WHOO后产品(右)

值得一提的,“一键解决问题”、效果立竿见影的 轻医美大热,掏空中产女孩的钱包,是高端护肤品牌竞争激烈的另一因素 。

三、香氛/洗护用品:消费习惯还未成熟,经营不成体系

作为国内近年崛起的新兴赛道,香氛及相关洗护用品虽市场规模逐渐扩大,但由于其“吃认知、吃时间”特征,整体呈现“国际巨头占据九成市场份额、其它品牌挣扎求存”的现象。

大部分香氛/洗护用品品牌的退场悄无声息。据赢商云智库不完全统计,定价高端的香氛/洗护用品闭店占比超半数,闭店缘由各不相同。

近期,全球最大香水公司科蒂集团旗下的 【Marc Jacobs莫杰香水】 发布官方天猫旗舰店闭店公告“刷屏”。这一科蒂集团稳定的增长引擎,仅凭经典雏菊淡香水Daisy每年创造约3亿美元销售额。

不过,Marc Jacobs莫杰香水闭店仅是因为调整战略合作伙伴,此后将与丝芙兰进行独家合作。

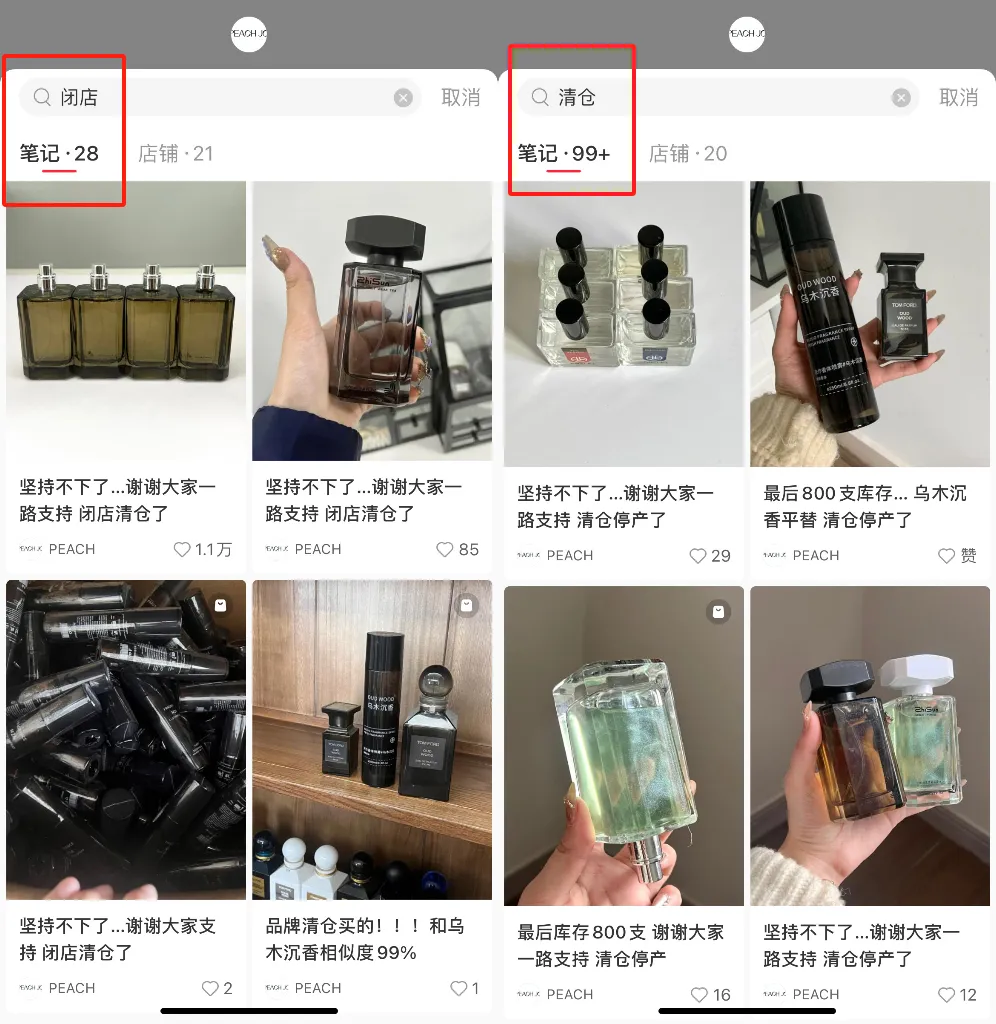

平价国货香氛 【桃作PEACH JO+】 ,1月23日在小红书发布闭店消息,称“囤了几十万的香精原料都是大牌同源同厂的原浆,因各种原因导致现在连货都清不掉。”

不过,从三个月“倒闭”数十次的频率以及至今仍在营业的小红书店铺可以看出,品牌是利用“倒闭”、“清仓”的噱头进行反向营销。目前,“栀尚星球王子香水”、“3E木瓜润唇膏”等部分热销产品销量已破万。

“倒闭清仓”活动虽能短时间引流,但“狼来了”太多次对品牌具有毁灭性的伤害。

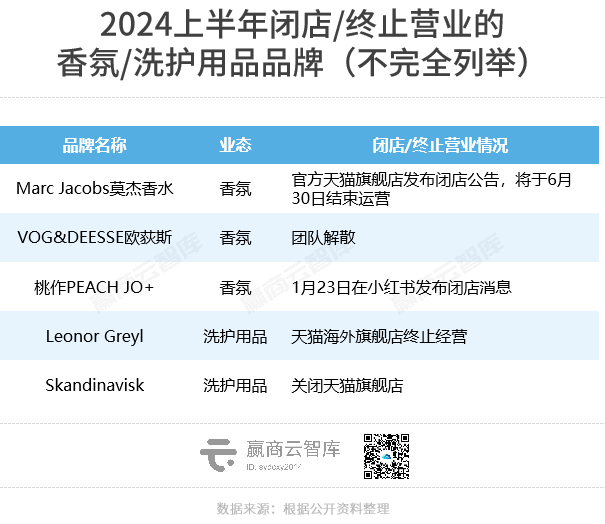

此外,来自法国的护发先驱 【Leonor Greyl】 天猫海外旗舰店终止经营、国内中高端香氛 【VOG&DEESSE欧荻斯】 运营团队解散、撞香率极低的丹麦高端香氛个护品牌 【Skandinavisk】 关闭天猫旗舰店。

一众小众香氛/洗护用品的败走和重整,折射了国内香氛赛道的现状——消费者主要将香氛及相关产品当做送礼佳品,消费习惯仍处于培育阶段。aesop、香奈儿香氛等超头部品牌市场集中度增加,小众香氛、国产香氛生存艰难。

一边厢,大批美妆品牌关店、倒闭;另一边厢,开年至今美妆领域发生超40起投融资。此背景下,是中国美妆市场格局的迭代。

国家药品监督管理局公布的相关数据显示,进口化妆品减少92.9%,更具性价比的国货美妆加速上位。韩束在抖音创造“断层神话”、珀莱雅集团旗下多个品牌在刚结束的“618”集体登顶。

为了适应中国市场趋势、品牌优势最大化,资生堂、花王集团等国际品牌纷纷调整产品线,旗下表现“不上不下”的品牌被放弃。

· end ·

赢商云智库原创稿件,如需转载请告知

用 数 据 说 话,

让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2024年前五个月,有至少47个中外美妆品牌共开出80个线下店铺,类型涵盖购物中心专柜、零售精品店、单品牌店、快闪/慢闪店。

关闭的门店,从业态来看,商超业态至少有140家,百货有2家,烘焙茶饮有约900家、餐饮服饰等其他业态有160家。

家乐福闭店潮在全国蔓延,不久前,家乐福在北京、武汉等地的门店宣告全线关停,上海、无锡、苏州、海口等地的多家门店也先后关闭。

赢商网账号登录

赢商网账号登录

未登录

未登录