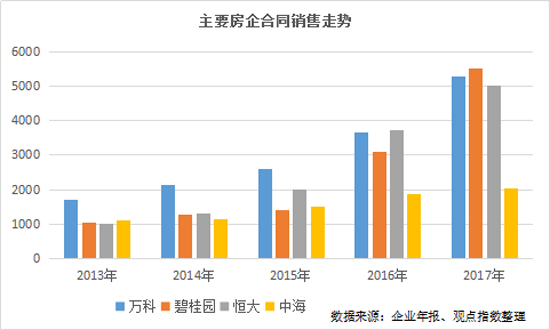

观点指数 2017年,房地产迎来了大年,据观点指数统计,全年共有17家房企突破千亿大关,“碧万恒”三巨头甚至已踏上5000亿,行业集中度进一步提升,“规模即话语权”成为共识。

与此同时,伴随着大量城市出台调控政策,在需求受限、成本上升的大背景下,房地产行业的净利润进一步承压,注重效益成为众多龙头房企的共同诉求。

面对房地产利润空间进一步压缩,作为“最赚钱的房企”,中海在追求规模增长的同时实现效益同步提高,已在房地产行业发展航道上留下自己的印记。

换帅后的2017年,中海在规模与利润均有所突破,上半年经营溢利增加18%至321.3亿港元,股东应占溢利上升25.%至216.5亿港元;据观点指数测算,2017年全年,中海实现合约销售额约为2439.6亿港元(折合人民币约2024.3亿元),同比上升15.8%。

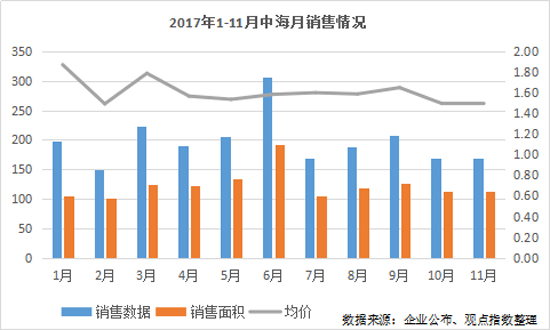

从各月的推盘情况来看,2017年中海依然保持着每月平均推售的习惯,除六月份单月销售突破300亿港元外,其余各月均游走在200亿港元左右,波动不算大;均价上,受益于中高端项目的推货,中海销售均价维持在1.6万港元/平方米,最高时突破1.8万港元/平方米,进一步为利润的增长提供空间。

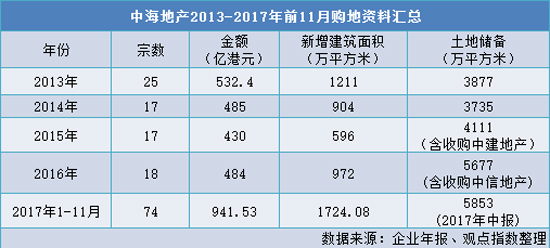

土地方面,中海开始将目光转向公开土地市场,2017年前11月共揽获74宗地块,总土地面积516.13万平方米,总楼面面积1724.08万平方米,应占权益面积1459.35万平方米,土地出让金941.53亿元,据测算,平均土地成本约为5461元/平方米。

规模追赶之下,2017年初中海定下1900万平方的开工目标,同比增长148%。截至2017年上半年,中海新开工面积约为932万平方米。

千亿买地的中海逻辑

2012年以来,中海销售额增长较为平稳,2013年至2016年分别为1385亿港元、1408亿港元、1806亿港元、2106亿港元。据观点指数测算,2017年全年,中海实现合约销售额约为2439.6亿港元(折合人民币约2024.3亿元),而行业巨头早已在5000亿的路上狂奔。

规模渐渐成为中海进一步发展的掣肘,新帅颜建国回归后,在强调中海依然遵从利润优先原则的同时,指出利润增长将建立规模增长之上,因为“净利润是规模乘以利润率”。

规模增长的背后,必然少不了大量土地储备的支撑。过去两年,中海主要以并购的方式获取土地,2015年初,通过收购母公司中建股份下的地产业务,中海土地储备增长29%;2016年,并购的中信地产直接为其带来3155万平方米的优质土地资源。

进入2017年,走出整合余波、经过人事大调整后,强调规模与效益并存的中海开始将土储投资转向公开土地市场。年初的业绩会上,中海管理层公开表示,2017年土地市场投资金额为1000亿港元,计划新增土地约1600万平方米。

伴随着拿地资金加大以及权力的下放,中海一改过去土地市场保守态度,频频现身各地土拍现场。数据显示,2017年前11月,中海共揽获74宗地块,总土地面积516.13万平方米,总楼面面积1724.08万平方米,应占权益面积1459.35万平方米,土地出让金941.53亿元。

拿地模式也发生变化,正如颜建国所言:“公开市场上,在一线城市拿地会越来越困难,所以中海会联合拿地,也会适当参与棚改以及一二级联动。”为了降低风险,在一线城市土地市场上,中海多次尝试联合拿地。

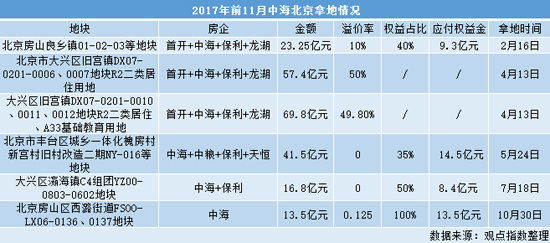

以北京为例,中海年内共拿下六宗地,其中有五宗地为合作地块,包括2月份中海+首开+保利+龙湖联合体以23.25亿元竞得北京房山商住地;4月份,上述联合体又以127.2亿拿下大兴旧宫镇两宗地块;5月份,中海+保利+天恒+中粮联合体以41.5亿拿下丰台地块;7月,联合保利以16.8亿元夺下大兴地块。

虽然在土地市场的表现更为激进,但追求高利润的传统,使得中海对成本的管控依然严格。颜建国透露,上半中海土地溢价率仅为38%。

一个小细节是,4月份联合首开+保利+龙湖以127亿、平均溢价50%拿下的大兴旧宫镇两宗地块,并没有出现在中海公布的新增土地列表上。有知情人士透露,中海正在筹划退出,原因是交易价格超过其原定授权拿地价。

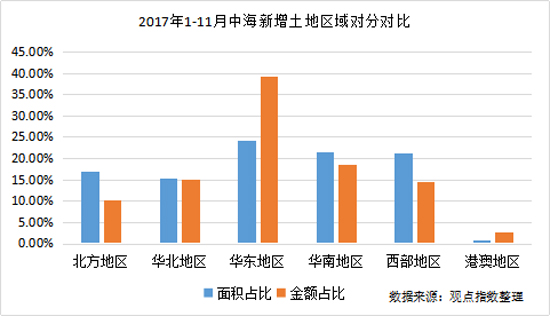

除了成本管控之外,中海在拿地的布局方面,依然倾向加强传统主流业绩区域。因此,在以无锡、杭州、苏州、南京、宁波、南昌、上海等城市为主的华东地区,以及以深圳、海南、佛山、广州、长沙、东莞、中山为主要城市的华南地区,中海“补仓”意愿十分强烈。

据观点指数统计,2017年前11月,中海在华东地区新增土地面积约为375.82万平方米,权益面积350.8万平方米,新增土地面积占比24.26%,位列六大地区第一位,同时因拿地成本高于其他区域,土地出让金额占比高达39.1%;另一大仓华南地区在前11月亦新增334.53万平方米土地,权益面积241.9万平方米,土地出让金175.27亿元,占比18.62%。

过去几年,华东及华南两大区一直是中海的业绩大头。2016年底,中海于华南地区的销售金额为462.47亿港元,占比高达26.9%,合约销售面积226万平方米;华东地区紧随其后,录得合约销售431.39亿港元,占比25.1%。

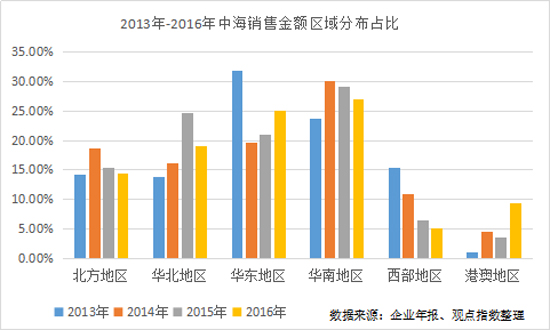

进入2017年,情况有所转变,以北京、天津、济南、太原、武汉等城市为主的华北地区一路领先。截至2017年11月,华北地区以425.6亿港元夺得中海业绩冠军,销售占比达28.25%;而北方地区(长春、青岛、大连、哈尔滨等)则以较低的销售价格以及大量的推盘录得334.63亿港元,销售占比22.22%,销售面积291.37万平方米。

销售金额的变化与中海的土地分布调整不无关系,观点指数翻阅中海历年年报发现,近些年,中海华北地区土储量一直处于不断攀升的状态,至2016年底,土地占比已从2013年的9.2%大幅增长至28.5%;北方地区虽然呈现下滑趋势,但占比仍达20.9%,位列第三。

还是“最赚钱的房企”吗?

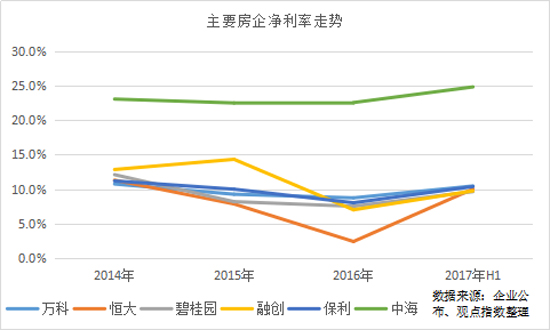

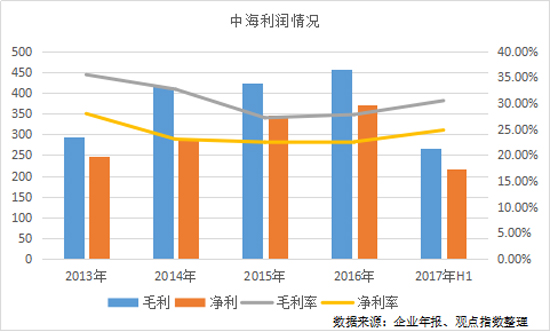

在房地产行业,中海有着“最赚钱的房企”的头衔,2017年上半年,中海经营溢利增加18%至321.3亿港元,股东应占溢利上升25.%至216.5亿港元,虽然稍微落后于大规模赎回永续债、净利增长近3倍达231.3亿元人民币的恒大,但净利率依然高于其他房企。

受中建地产及中信地产两大并购案影响,2015年、2016年,中海的毛利率与净利率均有所下滑。2017年,随着售价提高、成本降低,原中信地产项目的回报水平也迅速上升到与中海原有项目接近的水平,两项利率指标均得以改善。

2017年中期,中海毛利率及净利率分别为30.5%及24.8%,与2016年年底相比,分别增长2.68%及2.2%,同时受益于毛利率好转,物业销售分部溢利同比上升33%至255.8亿港元。

对于中海的高利润,业内人士一贯以来将其归结于销售增长、快速回款等“开源”方面以及在“节流”领域所筑起的高城墙。

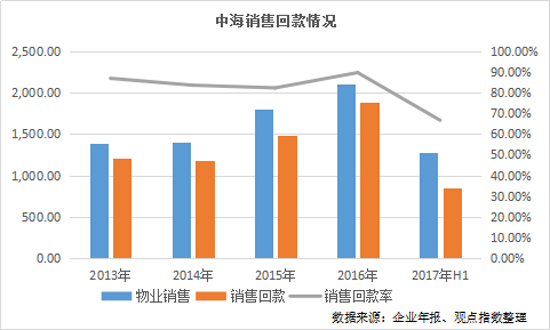

相对而言,中海近年来的销售增长并不算快速,当行业高歌猛进,“碧万恒”三巨头迈过5000亿时,中海的销售规模仍停留在2000亿阶段。不过,中海的销售回款一直保持在较好的水平。

2017年上半年,受国内流动性收紧影响,中海销售回款为848.9亿港元,销售回款率66.67%,与2016年底的89.70%相比有所下滑,但与2016年同期相比依然录得增长。

销售回款带来的直接影响体现在企业充裕的现金流上,截至2017年6月,中海银行结余及现金为1195亿港元,同时尚未动用银行融资额度为441.7亿港元。

2017年中期,中海的银行及其他贷款为855.3亿港元,应付票据为732.3亿港元,其中,一年内到期的银行及其他贷款为295.69亿港元,占比34.57%,一年内到期的应付票据则为0元,因此,短期偿债压力并不大。

相对于“开源”,中海的核心能力或许更体现在内部管控及低融资成本为主的“节流”层面。

依托母公司中国建筑强大的工程施工成本控制,以及早期工程代建所积累的经验,中海向来在工程费用的控制上比其他房企更具优势。

2017年上半年,中海建安成本大幅下滑至185.2亿港元,占销售金额比例由2016年底的20.09%降至8.45%,颜建国在中期业绩会上透露,上半年中海建安成本平均降低了20元/平方米。

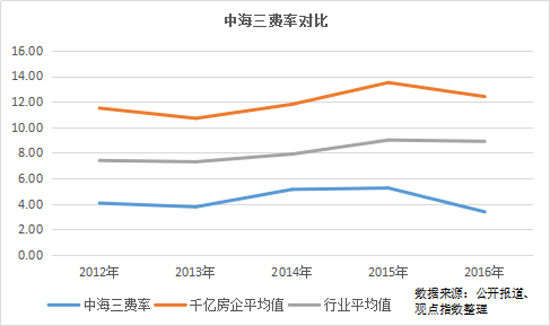

三费(财务费用、分销费用、行政费用)的控制上,中海同样严格。观察数据可发现,近年中海三费率虽然有所上升,但始终控制在行业低位,展现出强大的成本管控能力。

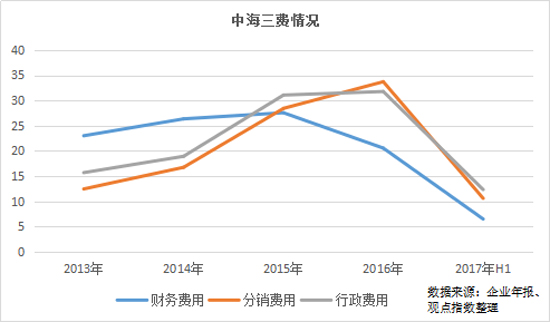

进入2017年,三费支出得到进一步的优化,上半年中海财务费用仅为6.51亿港元,比2016年中的11.56亿港元下降近五成;分销费用为10.61亿港元,同比下降19.04%,行政费用12.35亿港元,同比下降31.58%。

除此之外,拥有央企背景的中海有强大的融资能力,据观点指数观察,中海融资成本一直处于行业低水平,2013年至2017年中,其加权平均借贷成本分别为3.70%、4.45%、5.39%、4.76%、4.20%。

2017年末,中海联手15家国内外银行,发起了共计180亿港元史上金额最庞大的一笔银行融资。据了解,此笔贷款年息为HIBOR(银行间同业拆借利率)+1.38%,为房企2017年融资的最低成本。

与此同时,中海的净借贷比率同样控制在较低水平,2016年净借贷比率从2015年底的37.3%大幅度下降至7.5%。截至2017年中期,在加大拿地、置换收购中信地产的高息债券等综合因素影响下,中海净借贷比率上升至16.1%,仍处于行业低水平。

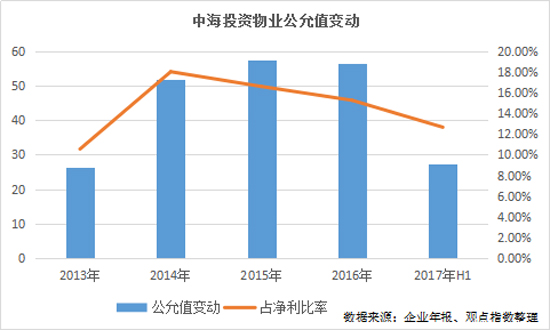

值得注意的是,在中海的利润核算之中,來自投资物业公允价值变动带来的影响同样不可忽视。

住宅之外,选择是什么?

房地产迈入白银时代,诸如长租公寓、养老地产等创新业务不断发展,尽管认为住宅开发依然存在发展空间,未来仍将投入90%的资源,但不可否认的是,行业风向转变之际,中海也开始谋求住宅开发之外的新增长点。

8月份发布的《致股东函》里面,中海对未来发展方向做出了清晰的阐述:未来3-5年,将主要资源投资于住宅开发,在加快周转、加快规模发展的同时,实现规模与利润的均衡增长。

《致股东函》同时指出,面向未来,中海将逐步加大资源投入,加快提升持有型物业的营收规模与运营水平,并强调,中长期内,持有型物业、创新业务将成为新的利润增长点。

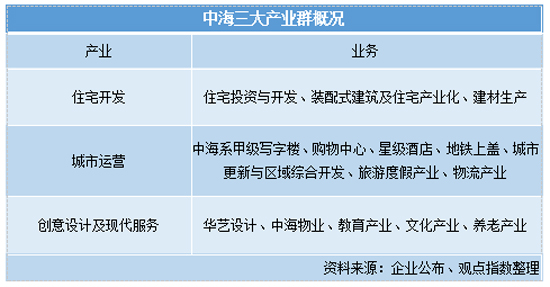

资料显示,现时中海旗下共三大产业群,分别为住宅开发、城市运营、创意设计与现代服务。

中期业绩会上,颜建国亦表示,除了住宅开发的90%的资源外,未来中海会将6%-8%资源用于持有型物业,1%-2%用于养老、教育、长租公寓、联合办公等新业务

仅就目前而言,中海在养老、教育、长租公寓等新业务尚未有新动作,反而在天津滨海新区管理运营两个物流基地,占地面积约53万平方米,在海南万宁、江西九江、安徽黄山等风景区亦有发展旅游度假产业。

除此以外,写字楼、购物中心、酒店组合而成的持有型物业被看成中海住宅之外的最大发展业务。截至2017年上半年,中海旗下持有写字楼达34栋,购物中心6座,星级酒店10余家,租金总收入为港币13.9亿元,其中投资物业实现租金总收入港币11.6亿元,同比增长8.9%;酒店及其他商业物业收入为港币2.3亿元。

在颜建国的计划中,中海持有型物业到2020年产生50亿港元收入,中长期目标是达到100亿港元。

不过,与租金增长带来的新利润点相比,不断投入的持有型物业所带来的资产增值对净利润带来的影响同样值得关注。观察历年数据发现,中海每年来自投资物业公允值带来的税后净收益在净利润中的占比达到10%以上。

2017年上半年,中海来自投资物业公允价值变动税后净收益为27.4亿港元。此外,重新计量收购前原持有一个合营项目权益公允价值增加为21.4亿港元,合计占股东应占溢利比例为22.54%。

截至2017年7月,中海商业地产已落成及在建商业项目中的投资性物业逾700万平方米,其中投入运营的商业地产面积约300万平方米,其余大部分项目将在未来的1-2年内陆续落成启用,预计未来来自投资物业公允价值变动带来的税后净收益占比更大。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中海发展的内地最大平台换帅!中国海外发展宣布,张智超出任中海企业发展董事长兼法定代表人以及总经理,颜建国进一步将权力棒进行交接。

戴德梁行官微披露,中海地产拿下佛山南海怡丰城,奇怪的是,中海一直未对外披露这笔重要收购。戴德梁行“剧透”中海买资产,颜建国怎么看?

“掉队”的中海要如何追赶?据悉,颜建国回归后,中海已经进行了两次涨薪,重塑人才梯队,并将新的利润增长点投入到商业地产和新业态。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录