动刀架构,猛拓地盘,“利润王”中海的商业步伐持续加速。

6月,黄浦江畔,上海真如环宇城MAX登场。这是中海最高产品线——“环宇城MAX”首发之作,上海西北部最大的商业中心,总体量超32万㎡(MALL+山姆会员店+剧场)。

往前数日,广佛两地,中海官宣两大轻资产项目,分别与广东东基投资控股、中国铁建达成合作,在广州南沙、佛山禅西落子环宇城。

以“重量级投入”,换一个商业门面担当;以“轻量化路径”,切换高增长赛道。求稳而生的时代,中海成为国企霸榜商业地产圈的典型一景。

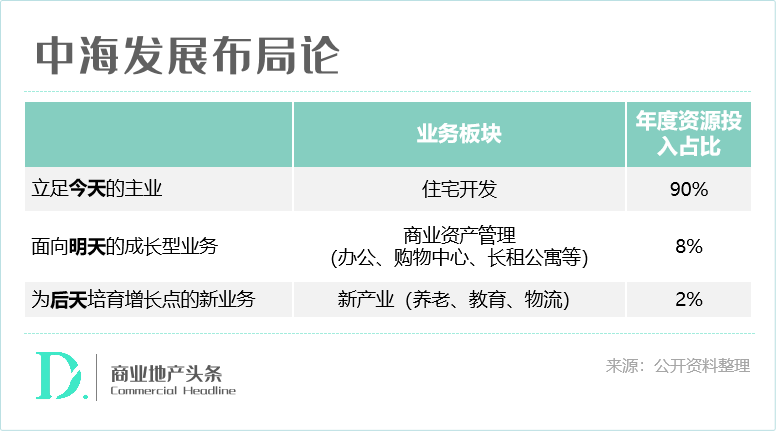

过往三年至今,中海商业版图逆势扩编,非灵机一动,而是谋略之为。2019年, 中海提出“今天、明天、后天”发展布局论。 去年, 架构大调整,强化“第二增长线” ,北京、沈阳、上海、广佛、成都五大区域商管公司,分别直管华北、东北、华东、华南和中西部区域项目。

风云际会44年,低杠杆、中周转和高利润,标签化的组合公式,中海得以穿越数个周期,步调稳健,节奏自适。但不激进,不是不前进,而是在最合适的时空交点上,做出效益最大化的历史选择。

在楼市一片崩塌的当下,中海已然在商业赛道给自己找到了一个对冲地带。

01

中海购物中心布局术

大玩综合体,活跃在职住复合商圈

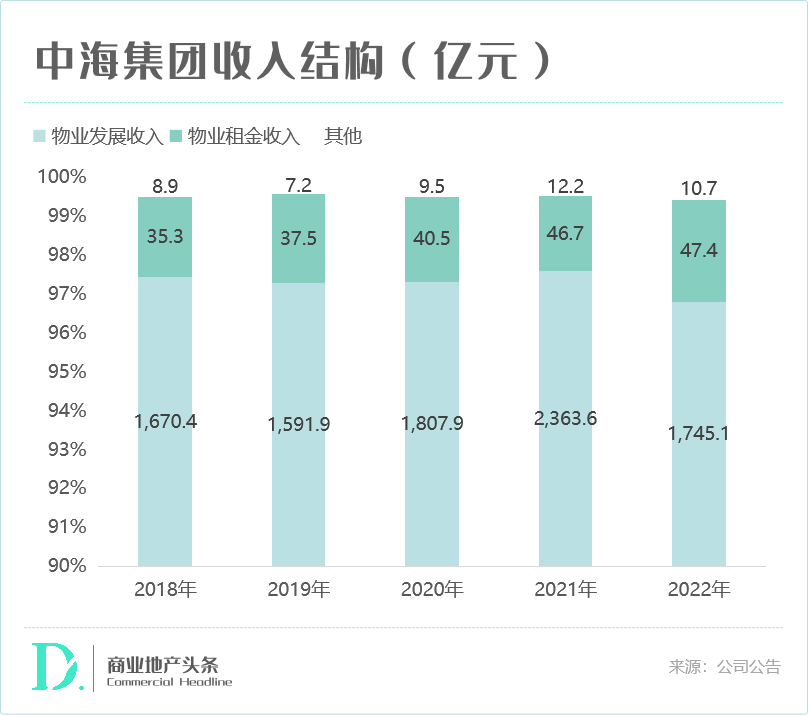

千亿中海,代号“今天”的开发业务,是绝对的核心主业。2022年,中海总收入为1803.2亿元,其中物业发展收入1745.1亿元,占集团总收入96%以上。

相对而言,面向“明天”的商业资产管理业务——中海商务(写字楼)、中海环宇商业(购物中心)、酒店及长租公寓, 非中海业绩核心贡献者,却成为中海2022年唯一正增长的板块。

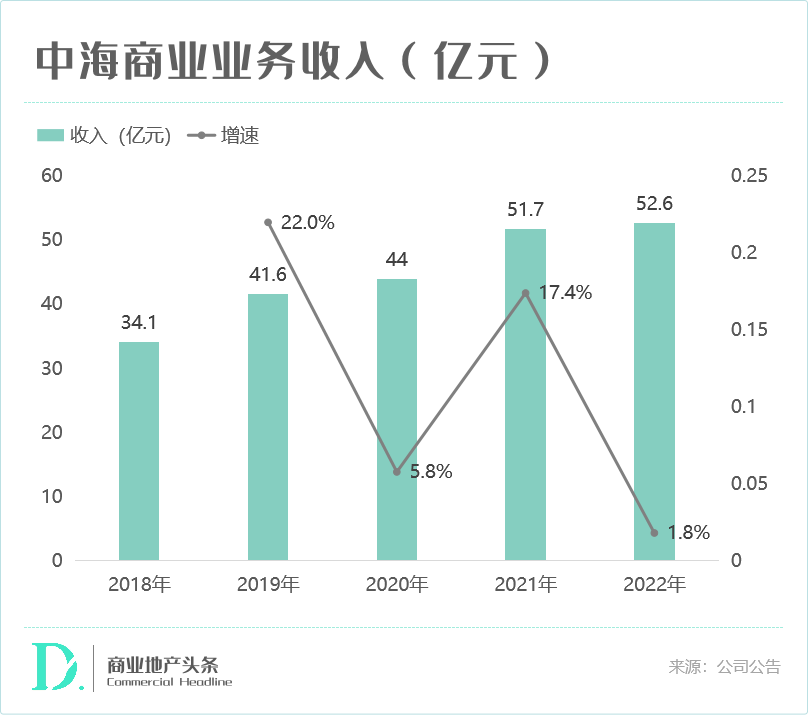

5座购物中心入市,带动购物中心租金收入增至12亿元,收入占比升至23%,在管面积增加29.2%。环宇城产品线场日均客流近2万人,跻身行业前列。

可预见,在中海真如环宇城MAX等多个储备项目入市后,中海的购物中心收入规模占比还将继续上扬。

01 开发模式:综合体大玩家,协同效益最大化

综合体开发模式,对于开发更为强势的企业,尤其是商业起步较晚、未将商业作为核心业务的企业来说,是一种非常高效的开发模式。

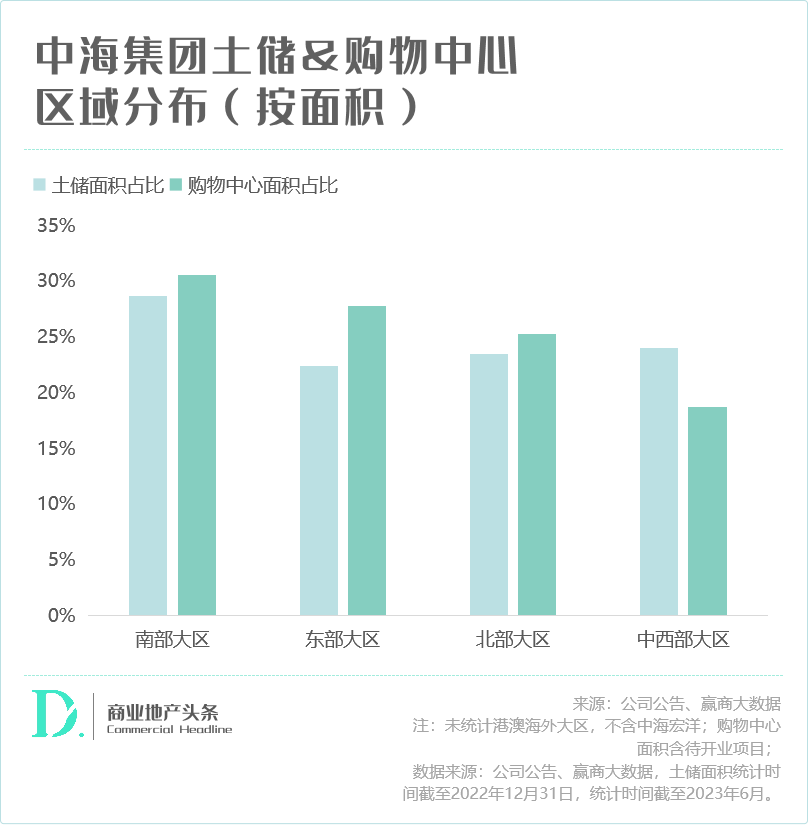

押注综合体模式,中海商业可背靠母公司资源禀赋,让购物中心与住宅或写字楼协同开发,共享客流。据公司年报,截至2022年12月31日,中海集团运营的自持购物中心共23个,规模213万㎡,多以商业综合体形态而存在。

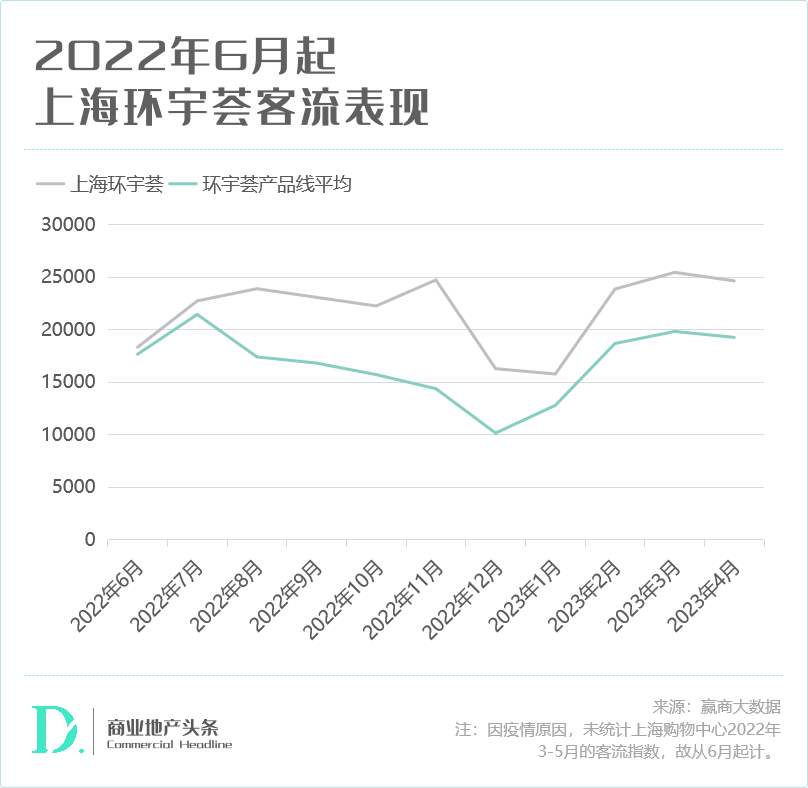

依托中海国际中心的上海环宇荟,3万方体量的开放式街区,定位精品社区型商业中心,餐饮业态占比超七成。项目利用商务配套优势结合精准定位,运营成绩在中海系购物中心中排行前列,客流表现也远高于该产品线平均水平。

02 选址偏好:活跃在一二线城市、职住复合型商圈

大综合体开发模式,从根本上决定中海的商场落位,整体随住宅、写字楼项目布局而定,但会有更明显的区域聚焦特征。

具体看,大致为两条线:一是长三角、珠三角、环渤海三大经济圈,区域市场规模大、风险小;二是区位中心城市,如西部区域的成都、重庆和西安,和中部省份的省会城市。

城市线级方面,据商业地产头条统计,目前中海在内地土储及存货主要集中在高线、主流城市等低风险核心市场,去化能力、抗周期性更强。

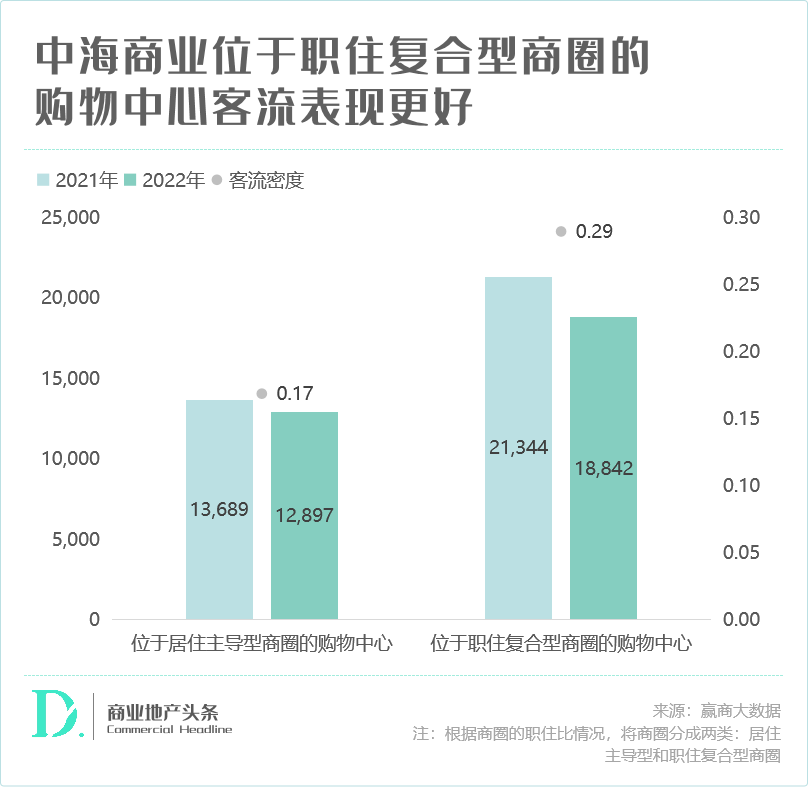

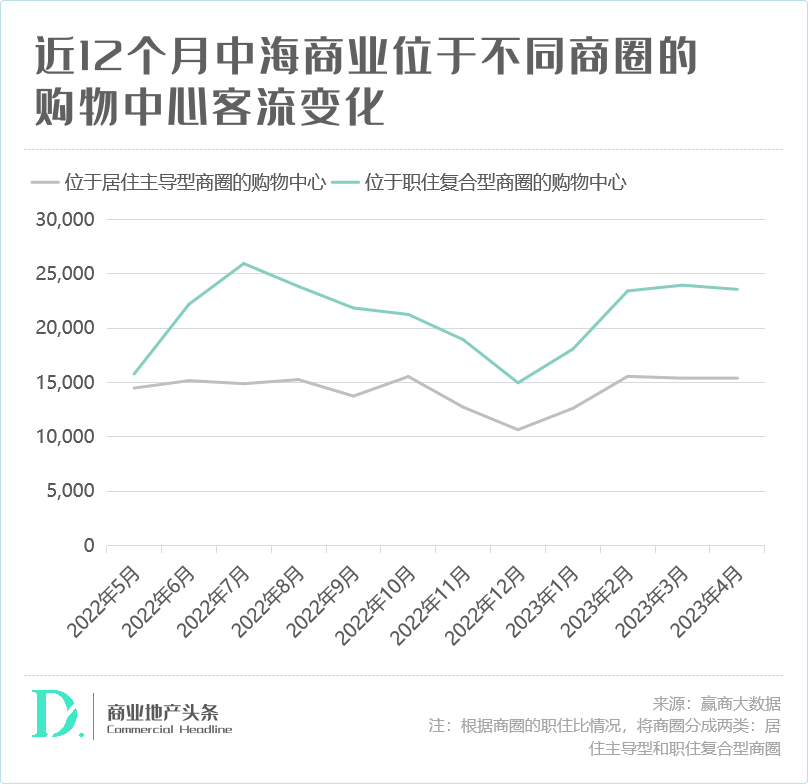

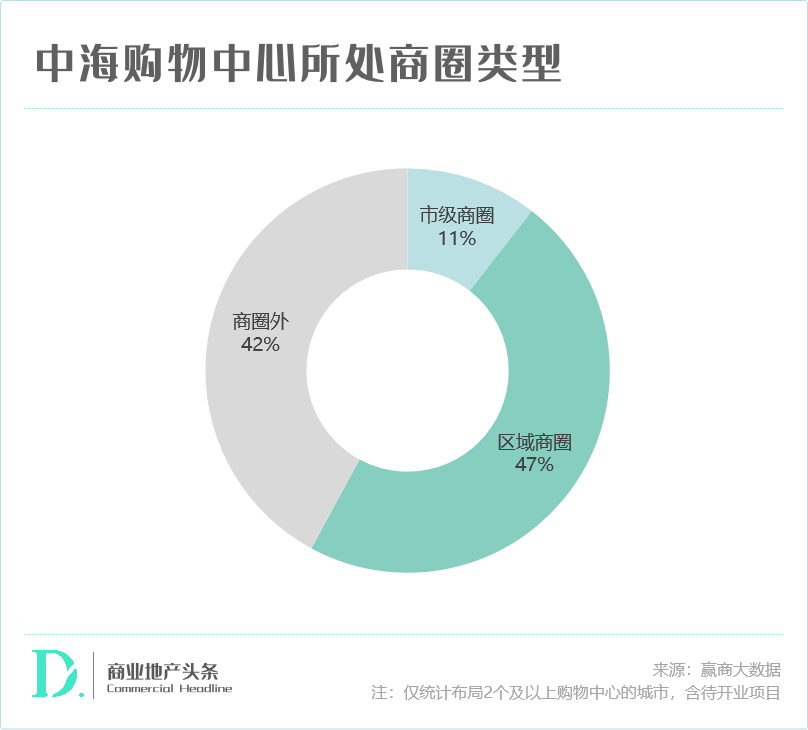

视角转向城市内部,会发现,中海购物中心多位于居住主导型商圈,但地处职住复合型商圈的项目客流表现更胜一筹——客源以周边人群为主,多为目的性消费,受周期波动影响小。

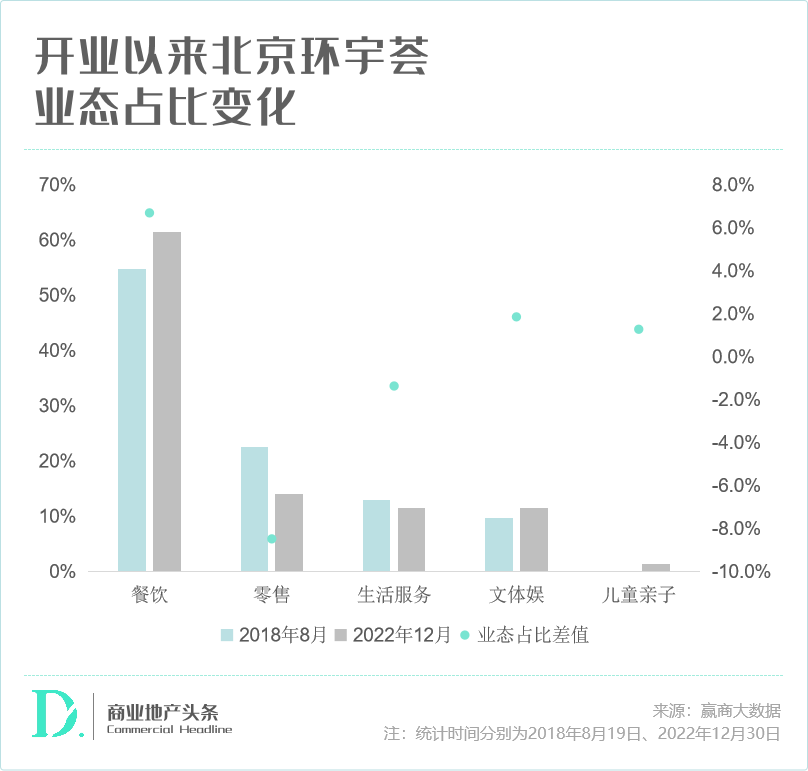

中海坪效最高的购物中心——北京环宇荟,是典型的位于职住复合型商圈的购物中心,位于北京四环内、地理位置优越,依托商务办公集聚区建设,毗邻高端住宅区,高消费人群集中。仅4万㎡的小体量,近十二个月场日均客流高达2.6万人。

业态组合上,北京环宇荟兼顾职住两大客群,放弃了同质化严重的零售品牌,不断补充特色餐饮及新兴体验业态,如中高端餐饮、创意手作、潮玩、健身瑜伽等品类品牌。

02

中海商业启示录

规模之外,坐拥资产增值与品牌沉淀

中海商业,逆势而上。有天时地利的外部之机会,亦有内部实力外显的底气。

01 低杠杆、中周转,稳健的财务实力

中海是第一家在港上市的中资企业。

1997年,中海在港上市的第五年,亚洲金融风暴降临香港。由于激进的发展模式导致资金链紧张,叠加外部环境的震荡,中海股价下挫、市值缩水、经营亏损、银行逼债……

困境之下,中海开始了为期三年的调整,确定了净借贷比率不超过40%的红线等审慎严格的发展策略,将危机意识植入中海企业基因,“稳中求进”。

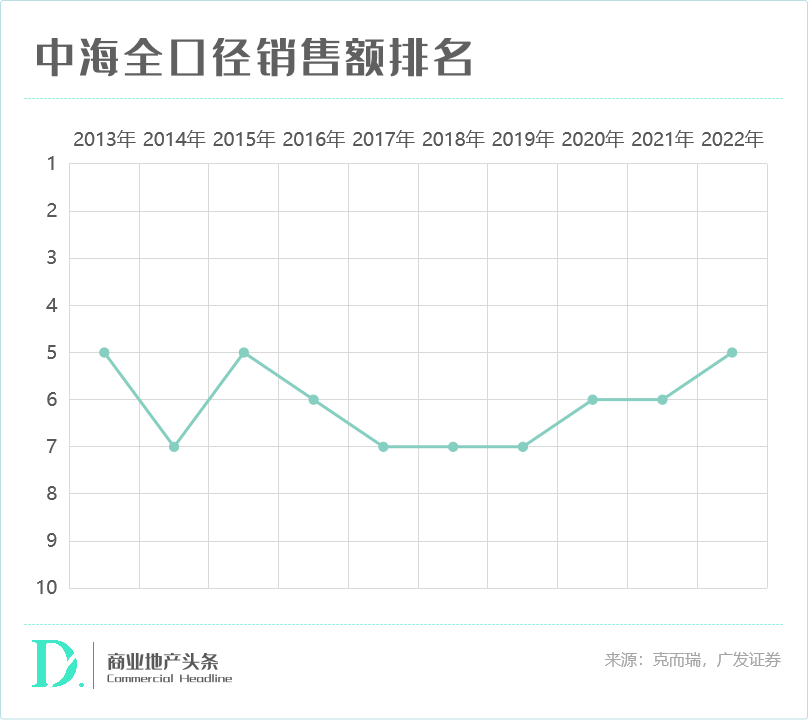

据克而瑞数据,近十年来,中海的销售额排名稳定在5-7名左右,2022年以2955亿元的全口径销售额重回行业第五,权益销售额跻身TOP3。

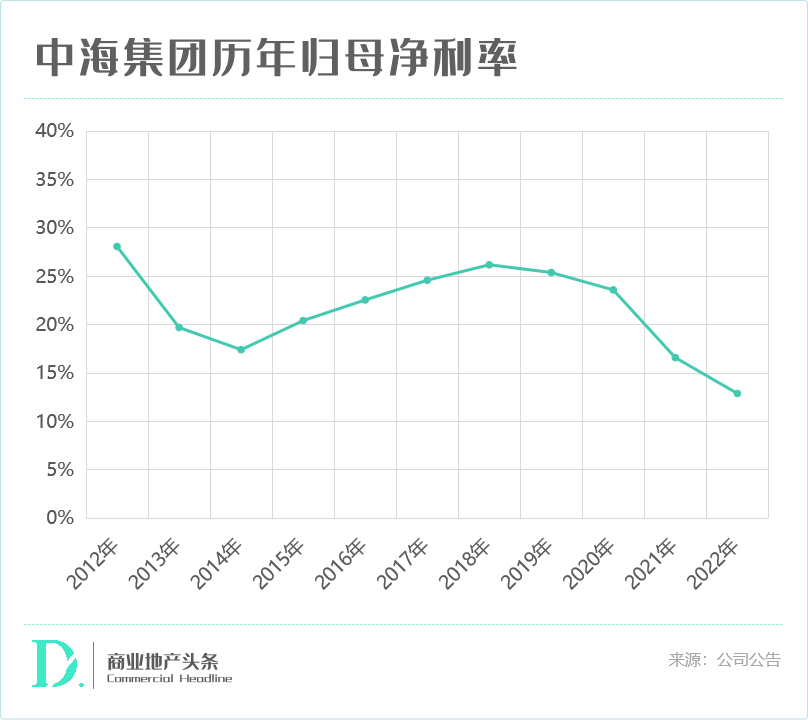

销售额大涨的同时,中海继续保持着“利润王”之称号。净利率、归母净利率、归母净利润,均位居行业前列。

02 优势之城扩规模,后进之地造标杆

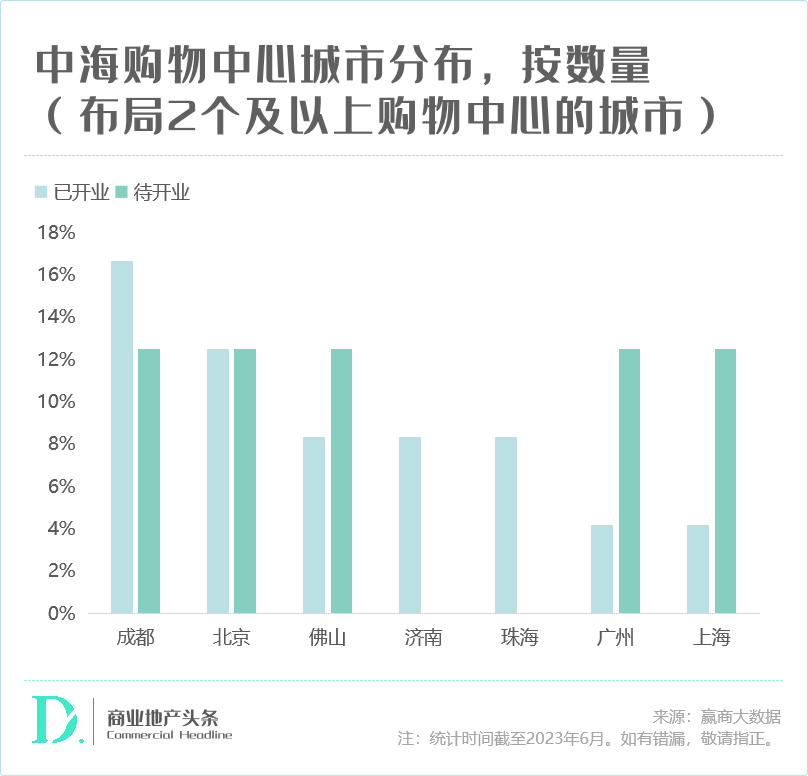

在成都、北京、佛山、广州、上海、珠海、济南七城,中海均有2个及以上购物中心布局(含待开业项目)。

聚焦其近年新布局与拓展的购物中心,不难发现其选择城市的策略与打法:

成都、佛山优势之城:布局项目较多、品牌认知良好,锁定核心优质地段,轻资产加密布局

2022年是中海商业的轻资产元年,首个轻资产项目——成都铁像寺水街于去年9月开业,这是中海商业成都第4子,也是首个非标项目。

成都铁像寺水街,由中海商业与成都高投集团合作,为低密度游憩式滨水商业,构建“不夜水街”。项目所在的大源商圈,属市级商圈,中海商业借此深入成都核心腹地。

成都之后,中海商业在另一个大本营——佛山,复制着轻资产加密扩张路径。5月底,中海商业与广东东基投资控股签约,以轻资产方式接管了佛山东基童梦天下购物中心,正式宣告进入佛山主城禅城区。而其此前落下的2座环宇城,均位于佛山南海区。

后进之地上海、广州:存量较少、增量集中,瞄准高潜力副中心板块,造城市标杆样本

相较二线网红城市,中海在一线城市的商业项目偏好郊区/新城,以及城市副中心,一如上海真如环宇城MAX、广州中国铁建·南沙环宇城。

上海真如环宇城MAX所在的真如板块,2001年被规划为上海副中心之一,早期发展缓慢,2018年后提速明显。肩负着产业转型、人口导入使命,该区域亟需引入大型商业体。

中海伺机而动,于此地打造了其最高标准城市级综合体,以城市地标之态,扩大其在魔都的商业品牌力、影响力。

● 上海真如环宇城MAX效果图 来源:项目方

与真如环宇城MAX全自持的模式不同,位于广州的中国铁建·南沙环宇城为轻资产项目,战略锚定南沙副中心、南沙成熟商圈,依托中国铁建海语熙岸百万级综合体大城的组团优势,旨在打造为湾区商业旗舰标杆,计划2023年开业。

03

放大国企资源优势,追时代风口而行

存量时代,“城市更新”潮涌、“TOD商业”大热,但这两门生意干起来都不易——开发周期长、资金沉淀大、运营壁垒高,央国企成为主要参与者。

于中海而言,这是其进入重点城市的绝佳机会之一。

2022年,中海环宇商业苏州首秀——竹辉环宇荟,成为当年城市更新案例典范。苏州竹辉环宇荟,前身为1990年开业的竹辉饭店,位于苏州古城区核心位置,区位条件优越,因经营不善于在2013年宣告闭店。

●竹辉环宇荟来源:官方提供

2016年,中海重启竹辉饭店的改建规划,历经6年打磨,在竹辉饭店旧址重建了竹辉环宇荟,拉开苏州古城商业焕新序幕。竹辉环宇荟,极具姑苏风味的开放式街区,为片区补充全新商业形态,实现差异化竞争。

竹辉环宇荟体量虽小、聚客能力极佳。据赢商大数据数据,项目自2022年8月开业以来,至今年5月的客流密度高达0.28,远高于全市平均水平(0.19)。

不同于苏州,中海环宇城首进天津,靠的是TOD模式。今年4月,天津梅江环宇城开业,是梅江首个大型TOD商业项目,与6号线解放南路站紧密相连。项目定位于“更新城市理想生活”,注重营造沉浸式、互动式、体验式消费场景。交通优势叠加创意定位,梅江环宇城开业次月日均客流增长113%。

除此之外,计划2024年下半年开业的太原环宇城,是中海商业靠TOD模式闯关中西部的典型案例。TOD商业这门高壁垒的生意,已成为中海外拓的尖兵利器。

商业地产是典型的长期生意,稳步规模化的中海,能在有限市场里挖掘优质资产、拓展核心区域,靠的是自身优势与精准策略。

在“优势之城”与“后进之地”采取不同的拓展方式,战略性选址叠加符合区位特征的开发模式,故此在规模之外坐拥资产增值与品牌沉淀,以实现长期的可持续增长。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从9月中海的拿地举措中,不难看出其对于优质项目的需求:中海在未来的几个月内或将继续撒网,寻求合适的项目以补充储备。

在张建华看来,在地化是深耕,是基于在这个区域的消费者和客群以及商圈,如何去匹配产品空间、场景、社群、运营、服务。

赢商网账号登录

赢商网账号登录

未登录

未登录