伴随着新零售试验逐步深入和快速迭代,生鲜新零售,O2O线上线下结合,是这几年生鲜领域和零售业的兴奋点之一。2016年,从盒马鲜生开始,线上与线下的零售和超市巨头们纷纷发力以“超市+餐饮”、“线上+线下”为基础的跨界创新。

仅2017年,包括百联、天虹、世纪联华、新华都等传统零售巨头均推出新零售品牌,此外,京东、苏宁、美团等电商巨头也加入新零售战队,从线上跨越到线下布局新零售门店。

可预见,2018年,购物中心和商业地产也将会迎来一大波新物种的进驻。

各种新零售创新业态迎来集中爆发

作为零售领域里的“网红”,以生鲜作为入口的新零售业态确实是当下的风口之一,以至于在2017年和2018年年初之际,巨头纷纷入局生鲜新零售领域,众多新物种诞生并且跑马圈地。

本数据是由赢商网根据公开信息整理,如有错漏,欢迎指正

1、线上线下群雄逐鹿

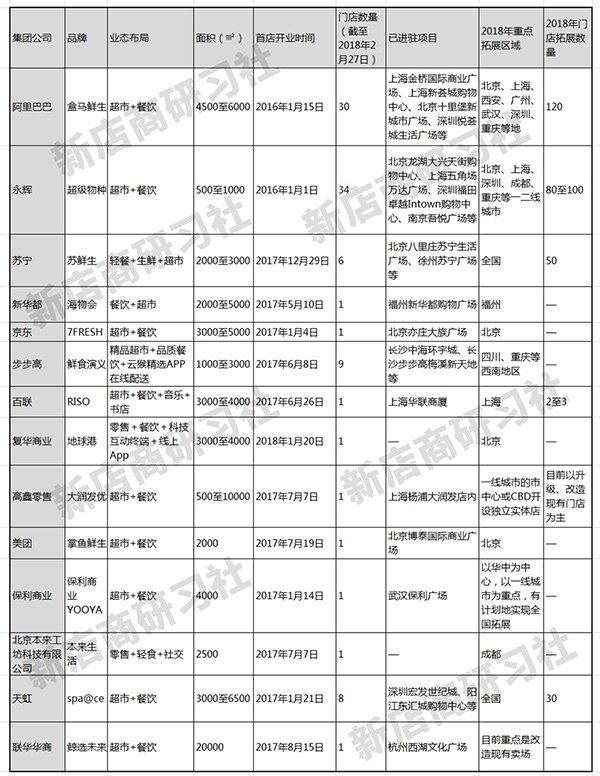

据赢商网不完全统计, 近两年,投资、入局生鲜新零售的企业主要分为两大类:一类是以永辉、天虹、步步高、百联、大润发等为代表的线下传统商超争相打造自己的新零售物种;另一类是以阿里、美团、京东等为代表的线上巨头也纷纷推出自己的新零售样本。

除此之外,像保利商业、复华商业这些地产大佬、投资企业也对此进行注资。

这些企业巨头试图通过线上线下的融合,借助互联网、大数据等技术手段重塑“人、货、场”,最终彻底颠覆生鲜品类的旧有逻辑,让其成为新零售的首个样本。

2、北京、上海和深圳成生鲜新零售主战场

从2016年1月1日至2017年2月27日,传统企业和电商巨头旗下生鲜新零售门店已开出超过100家。其中,盒马鲜生和超级物种布局最快,各自门店分别达30家和34家。

而步步高鲜食演义达18家、天虹sp@ce达8家、苏宁苏鲜生达6家、新华都海物会、百联RISO、大润发优鲜、美团掌鱼生鲜、世纪联华鲸选以及京东7FRESH各1家。

赢商网统计发现,这些生鲜新零售业态目前已在上海、深圳、北京、福州、杭州、成都、南京、苏州、厦门、长沙等29个城市有所布局。而在门店分布上海,北京、上海、深圳三地最多,也是其经营的主战场。

3、难以摆脱“超市+餐饮”模式

在图表中,我们也不难看出,“超市+餐饮”模式也将会成为生鲜新零售业态经营的普遍思路。一方面,让超市与餐厅共存,满足超市部分的顾客需求以外,为他们提供餐厅的附加值;另一方面,这也为希望用餐的消费者群体,提供服务场所。

不过值得注意的是,图表中大部分生鲜新零售业态都没有摆脱盒马鲜生主推的“超市+餐饮”模式,没有经营出自有的风格和品牌调性。当然,不是说这种模式优劣与否,但一味地模仿,也将陷入同质化。

为何巨头要纷纷入局生鲜领域?

生鲜无疑是在零售业内痛点最多的领域之一。由于标准化难题、物流配送困难、成本风险高,大部分生鲜企业的发展一直伴随着亏损和阵痛。

即便如此,不管是线上的电商巨头,还是线下的企业大佬,他们仍然将生鲜视作最后一片蓝海。

这主要来自两方面:

其一,生鲜属于“刚需+高频”消费。作为人们日常饮食必须消费品,生鲜具有消费总量大、消费者需求刚性的特性。但其保质期极为短暂,消费者需要通过高频次购买生鲜来保证产品的新鲜度。

同时,基于引流和拉动人气,不论是传统大卖场、精品超市,还是新零售业态,生鲜和鲜食品在角色扮演上依然举足轻重,都是这些业态的主力品类和商家必争之地。

其二,生鲜是市场想象空间最大的品类,较为适合线下体验,这有利于新零售的场景附加值延伸,也值得巨头们在实体商业方面做深度布局。不仅如此,生鲜新零售业态都具有线下与线上融合的特点,这不仅规避单纯线上昂贵获客成本和不菲物流成本,还能同时提升坪效和人效。因此,生鲜领域的新零售经营越来越成为企业巨头竞争的主要战场。

而零售的竞争是成本的竞争,效率的竞争,用户体验的竞争,而随着阿里巴巴、京东、步步高等企业入局生鲜新零售领域,生鲜市场的发展将会更为蓬勃。

2018年或许会冒出更多的“新物种”

在生鲜领域,电商平台由线上转到线下,大多开店以失败告终。早在2016年,14家大型生鲜电商企业倒闭。显然,电商平台的市场搭建并不适用于生鲜。

虽然优胜劣汰是大自然法则,但同时也是实体商业不断进化的核心驱动力。随着第一波线下生鲜创业的洗牌,接下来新入场的资本和新创业者用自己的方式和理解,逐步建立出生鲜零售的生存准则。新一波生鲜品类的新零售业态是由电商和传统零售巨头们开启。

从现阶段的发展来说,在企业巨头重投资下的精品超市、大卖场模式和经营概念,基本被阿里盒马鲜生、永辉超级物种、苏宁苏鲜生、京东7-Fresh等新零售业态有所验证。而传统超市同质化竞争下的品类、装修、送货模式的创新将继续引领新零售模式下的精品超市。2018年,这些生鲜新零售业态将拼的是核心经营能力和资金实力下的拓展速度。

此外,网红经济炙手可热,新零售贯通线上线下,也让消费者和优质产品越走越近,2018年或许会冒出更多在生鲜领域里的网红“新物种”。生鲜界不再是盒马鲜生独领风骚。

从利用专用海产品陈列道具、加工烹饪间、熟食面点制作及食用吧台,到打造从鲜活到加工制作烹饪到现场食用的功能,为消费者塑造满足全程的消费体验,这样以“零售+餐饮”为基础消费形式也将成为行业趋势。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

3月8日,盒马鲜生龙年首家新店在长沙正式开业,开业当天下午该门店开始限流。盒马计划今年新开70家门店,届时门店总数将突破400家。

从郑州二七万达广场官微获悉,项目B1层改造升级,打造了人气超市、特色餐饮主题街区以及大型海鲜自助三个当下热门的新消费场景。

Costco华南总部及旗舰卖场落地,Tim Hortons中国获第二轮融资,永辉回应超级物种全国关店,张近东“变卖”苏宁易购,品牌最新业绩均亏损...

新零售之争的重点从“数量”转变为“质量”,盒马鲜生、超级物种、7FRESH在商圈以及购物中心选址偏好上各有什么异同?

2019年,永辉开店167家,并吸纳了38家百佳超市门店,全年共新增205家门店。云创板块传出关店消息,永辉生活被曝约40家,超级物种关店3家!

体验店楼上的办公区也是人去楼空,更有人爆料说汉口二厂还拖欠部分员工的工资,金额甚至高达数万元。

赢商网账号登录

赢商网账号登录

未登录

未登录