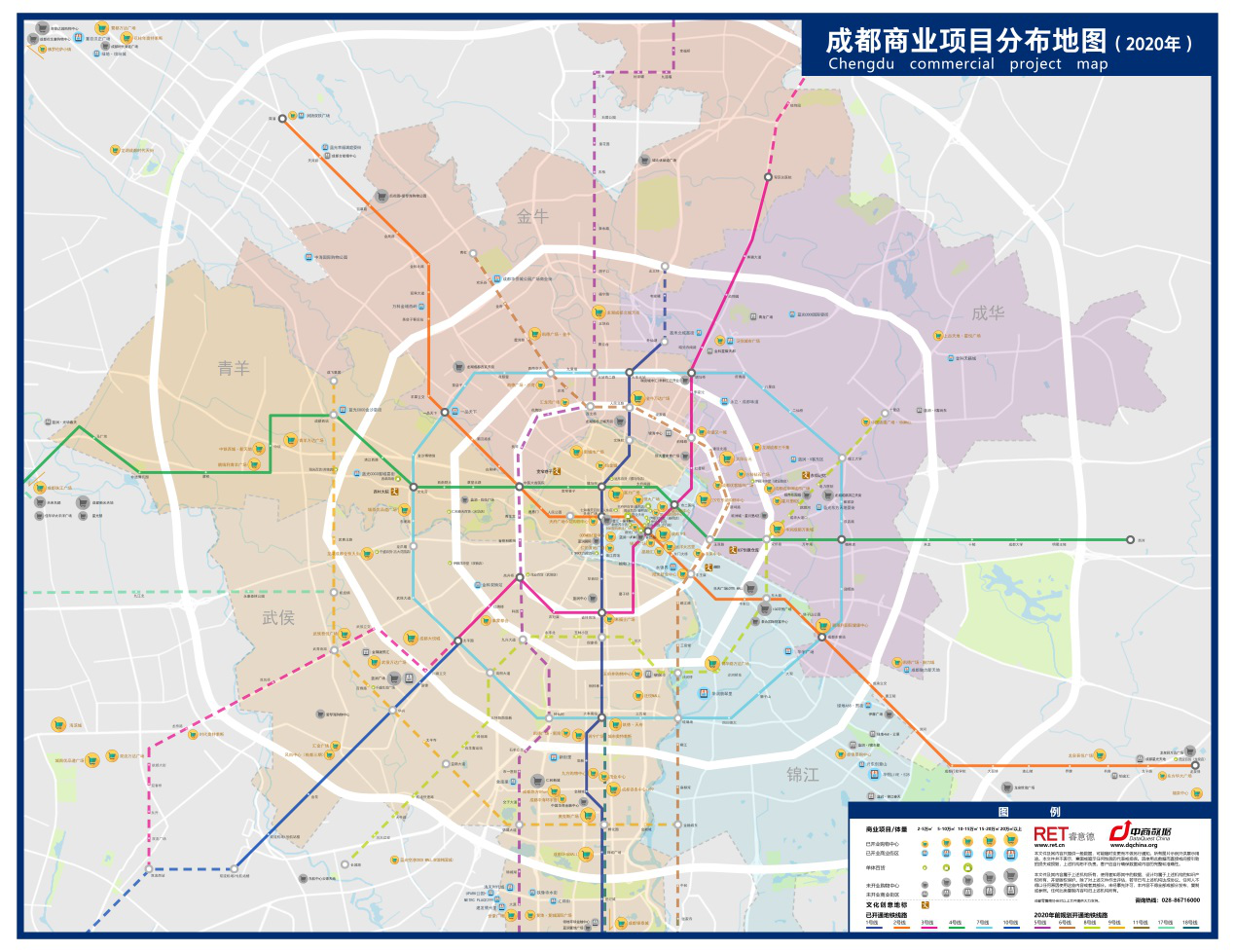

近日,RET睿意德联合中商数据,正式发布成都商业项目分布地图(规划至2020年),对成都已开业以及预计将开业的重点商业项目进行梳理和盘点。作为成都首张以商业项目分布为主的指示图,意在展示成都商业发展的轨迹及特点,同时希望帮助热爱商业地产的人士了解成都商业的新格局,并成为其能随手翻阅的指南。

此次统计的商业类型主要涉及购物中心、单体百货、商业街等。据统计,目前成都共有180个重点商业项目,其中已开业项目共计132个,市场存量已超1140万㎡;已知将开业的商业项目共计48个,将为市场带来逾450万㎡的新增供应。

通过商业项目在地图上的展示,RET睿意德认为成都城市商业的发展趋势也更加明显——

① 城市商业外拓,多商圈格局不断形成。

从街铺时代、到百货天下,再到2006年出现第一个真正意义上的购物中心,成都的商业地产发展可谓几经更迭。而如今,在经历自购物中心萌芽的十几年高速发展后,全市呈现全面开花的结果。

根据商业地图,我们可以看到,在商业项目的分布上,扎堆最严重的区域仍然是成都的传统核心商圈,而这类商圈中,除了成都IFS、成都远洋太古里等地标性商业项目外,大部分为开业年限较长的商业项目。近两年新开商业项目以及未来将要开业的商业项目,则多位于成都次级商圈甚至是近郊商圈,近一步推动成都多级商圈格局的成型。

造成这一现象的主要原因,一方面是由于市中心可开发土地资源日渐稀缺,开发商不得不将目光转向可利用地块较多且商业匮乏的区域,另一方面,则是随着交通尤其是地铁网络的逐渐完善,距离不再是消费者选择消费场所的阻力。

未来,在“东进、南拓、西控、北改、中优”的主基调下,加上产业和人口的迁徙,现有区域商业配套将无法满足消费需求,城市商业外拓将继续成为趋势。值得注意的是,新增商业项目的入市在提供更多元消费选择、推动区域市场进一步提档升级的同时,也会对区域内原有商业项目带来不小挑战,对品牌资源、消费者的竞争将更为激烈。

② 抢占商业空间,外来开发商和本土房企于良性竞争中争夺市场话语权

成都包容的城市特性,在商业地产市场上也表现的淋漓尽致。

梳理商业地图,可以看到现在的成都市场囊括了大部分外来代表性商业地产运营商。凯德、九龙仓、中粮、华润、龙湖等有着成熟商业产品体系以及丰富操盘经验房企的进驻,给成都商业市场带来超前的开发理念、丰富的品牌资源以及新鲜的内容,诸如成都IFS、成都远洋太古里等地标性商业项目的亮相,直接推进了整个成都商业发展的进程。而对于本土开发商而言,这样的变化既是挑战也是机遇,虽然商业空间受到一定挤压,但同时也驱动他们开始树立品牌意识,追求产品多样化和品质升级,不断创新以增强市场竞争力。

据RET睿意德统计,成都2018下半年预计将要入市的10个重点商业项目中,既有外来房企的持续落地,也有本土开发商的进一步发力,比如仁和集团旗下的仁和新城以及蓝润集团旗下的蓝润置地广场。在巨鳄云集的成都商业地产市场,本土开发商和外来房企的博弈还在继续,而他们之间的良性竞争不断激发城市商业产品意识的觉醒,提升市场成熟度。

③ 交通网络成熟催生“TOD”落地,“小而美”的社区商业将担任更多角色。

交通对于商业的价值毋庸置疑。随着竞争的激烈化,开发商的角色已经从简单的地产开发者转变为城市运营商,这一点通过成都近两年即将入市的大型商业项目得到体现。

在成都,以龙湖为代表的企业开始围绕轨道交通节点进行项目布局选址,即TOD模式。这类企业站在城市发展的角度,思考交通和商业空间一体化的规划以及开发,陆续将要入市的龙湖成都西宸天街、龙湖成都上城天街等就是其中的代表。

国内外众多优秀案例证明, TOD模式下,消费者无需负担很高的交通出行成本,就能获取商业、游乐、休闲等资源。而轨道交通作为TOD的核心要素,天然具备引流作用,对于项目而言也就是商业机会。

火车站、机场、地铁、公交……伴随着成都城市交通的成型,将有更多跃跃欲试者参与进来, 而TOD理念涉及不同商业业态的聚集与复合,在未来将更考验企业多业态运营和服务客户的能力。

在大型商业项目探索新模式的同时,社区商业也开始发力。有别于早前购物中心一枝独秀,百货式微博眼球,近期社区商业的表现也得到了市场的关注,其角色在新消费现实下,也被重新定义。

受可开发土地资源的制约,成都大型商业项目开发占比将逐年下滑,加之消费者“生活需求”逐渐压倒“购买需求”,“最后一公里”的诉求被聚焦,更迎合日趋细分化和碎片化消费场景以及行为的社区商业、街区商业等商业类型在成都大放异彩。

未来,包括绿地、金科、蓝光、蓝润等在内的开发商将在成都市场上进一步布局社区商业产品线,这些新入市的项目也将在一定程度上改变成都的商业格局,推动市场从大而全向小而精发展。更重要的是,社区商业将不再是区域成长过程中的陪伴型物业,面对新消费现实,社区商业更是公共社交的机会点,亦是社区氛围和谐的稳定剂等等,从这些方面解读,我们可以重新认知社区商业其实承载了多重角色。

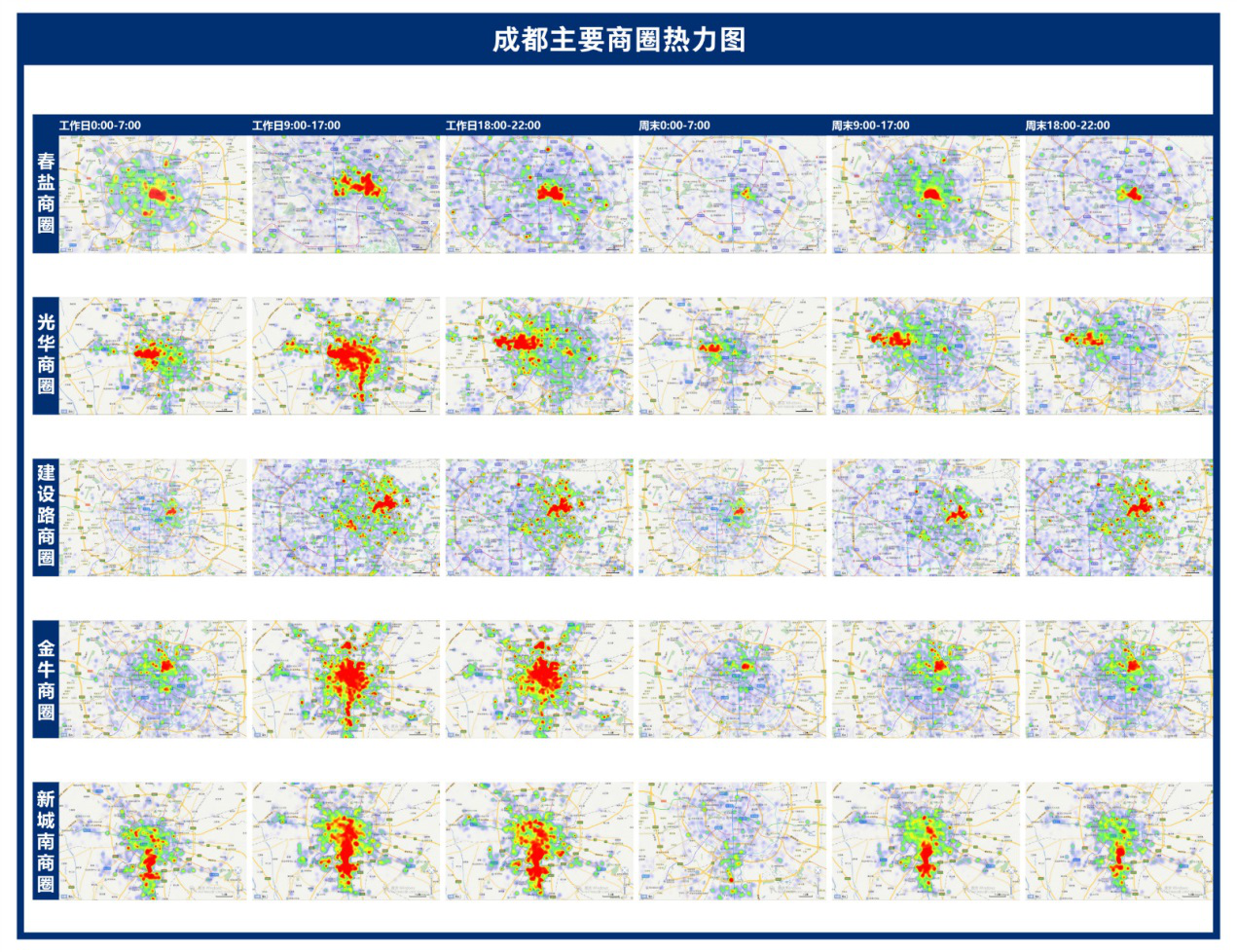

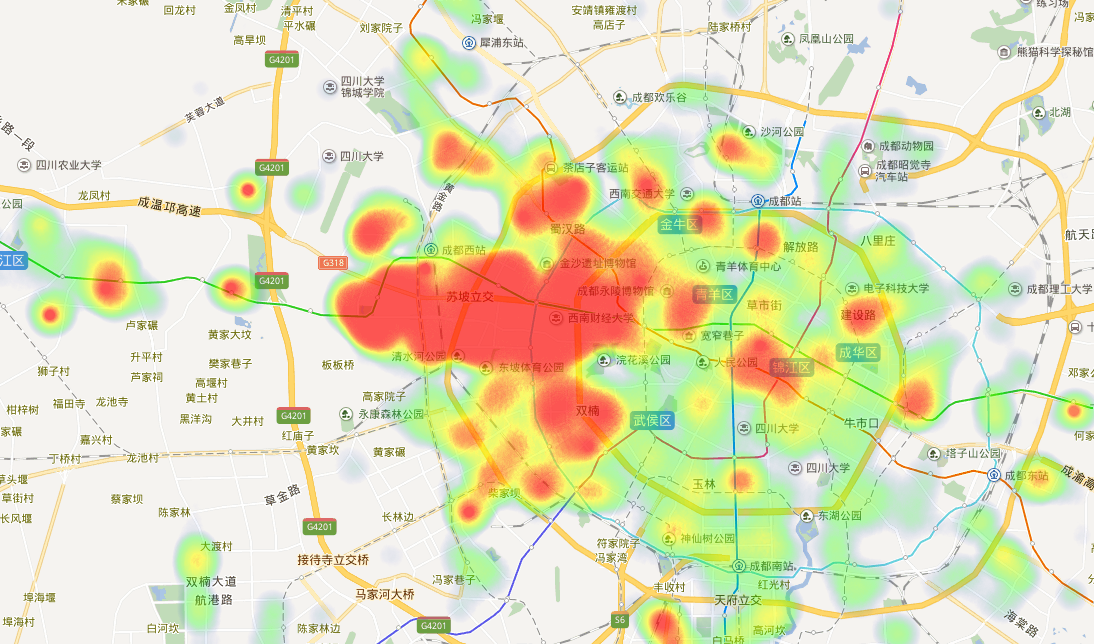

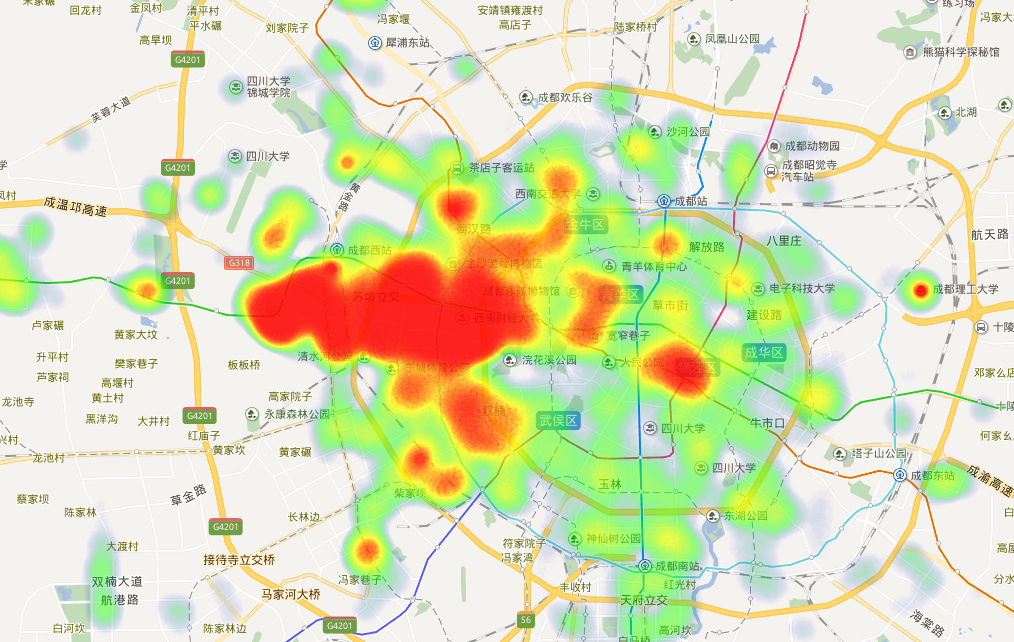

用数据看到商业 成都主要商圈热力图揭晓

除了规划至2020年的成都商业项目分布外,在大数据为商业赋能的趋势下,RET睿意德还联合中商数据,呈现了成都五大主要商圈不同时段的热力图,即在选定范围内设置围栏,通过大数据监测到访围栏的人群样本在三至六个月内的行为轨迹,从而得出商圈消费者的消费习惯以及消费特性。

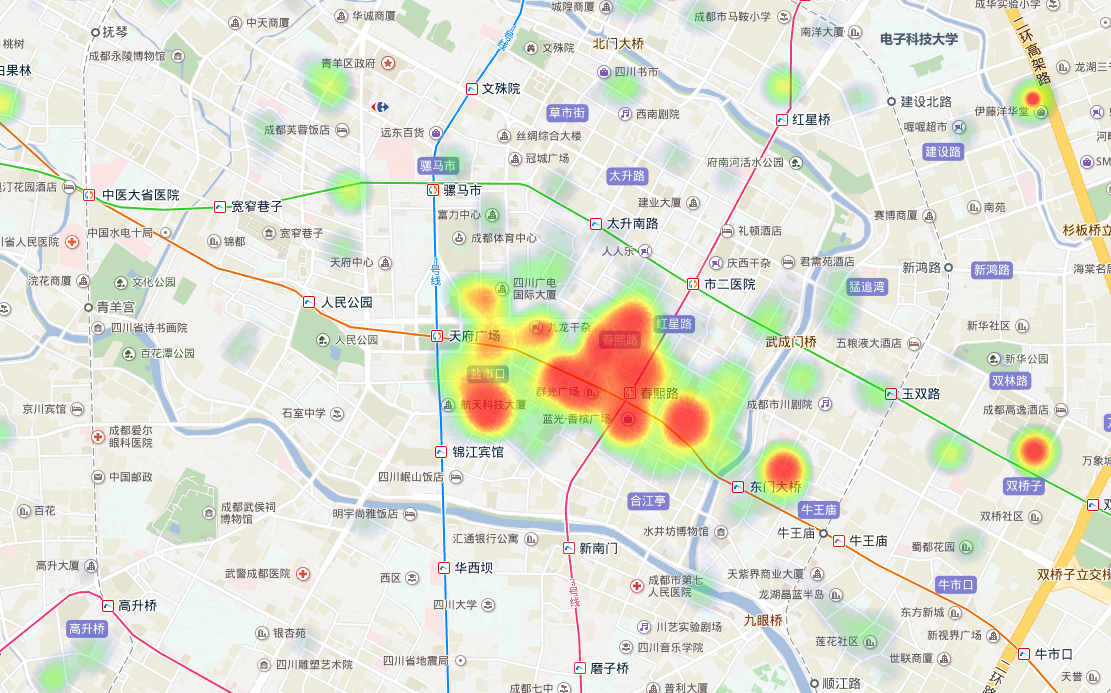

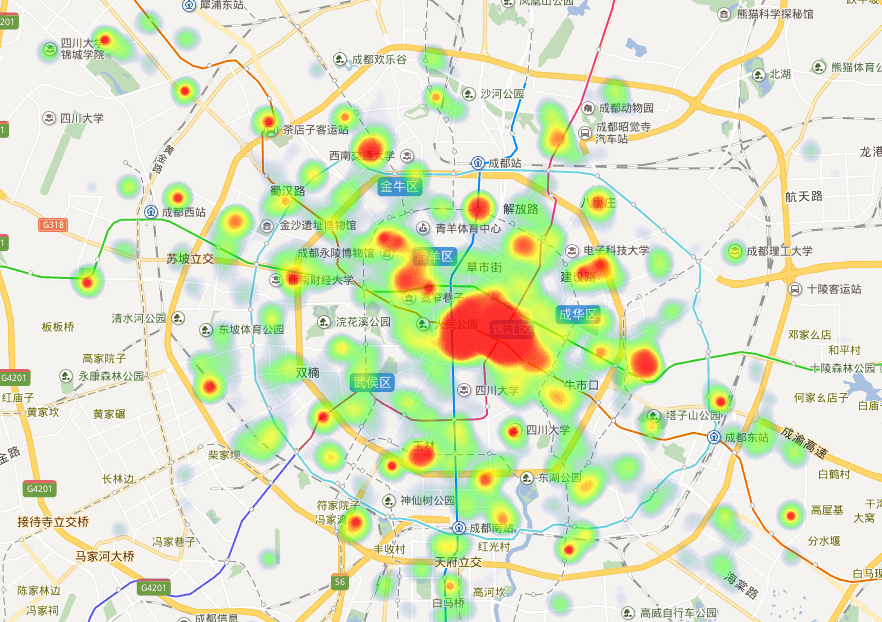

以春盐商圈和光华商圈为例,我们可以看到在工作日0-7点休憩时段,聚焦于区域内的人群均以居住人群为主。而在周末18-22点高频消费时段,春盐商圈聚焦的消费人群轨迹分布外延至三环,几乎辐射整个成都范围,是典型的城市级商圈。而光华商圈,该时段的热力与工作日0-7点的热力差异却非常细微,区域内居住人群与消费人群的重合度非常高,表现为典型的区域型商圈特征。

(春盐商圈工作日0-7点)

(春盐商圈 周末18-22点)

(光华商圈 工作日0-7点)

(光华商圈 周末18-22点)

对商业运营者而言,大数据的呈现可谓留存消费者轨迹最敏锐和精准的载体,我们可以从中得出到达商圈内人口的居住范围(精确到小区),从而判断消费力趋势,针对性进行宣传的覆盖。另一方面,对于城市规划者而言,则可洞察城市人口的密度与消费的叠加关系,从而对区域内商业开发及规划进行决策性指导。

成都商业项目分布地图(规划至2020年)从设计、成稿、制作到印刷,历时一个半月。由于成都商业项目类别众多,海量信息难以在短时间内全面、细致的逐一统计,因此本地图中所统计的项目仅为纯商业,统计体量不包含酒店、公寓、写字楼等物业。此番呈现在公众面前的分布图,和RET睿意德其他城市商业地图一样,其意义不在于大而全,而在于用商业串联成都这座城市,让每一个收到、看到这份地图的人感知商业带给城市的变化,参透商业之于城市发展的作用。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一个网红、一座跷跷板和一场集体狂欢的故事让我们再一次地意识到了成都这座城市的多元、包容与松弛。

吉宝与北京科技园建设(集团)股份有限公司,携手签署了“中加生态示范区·枫情商业广场项目”资产托管合作协议。

杭州解百2023年营收20.27亿,净利润同比增长9.54%,3月23日,来自浙江的外婆家餐饮品牌美国首店开业。

赢商网账号登录

赢商网账号登录

未登录

未登录