临近年末,赢商网再度独家推出重磅盘点——2019年华东商业系列报道,为行业带来新鲜资讯。

2018年,华东区域(江浙沪皖)拟开业项目数量达287个,新增商业面积2470.21万平方米;2019年,赢商网独家盘点华东区域(江浙沪皖鲁)计划新开业购物中心307个,新增商业面积2631.4万平方米。(注:统计对象为商业面积≥3万平方米的集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目)

一、上海

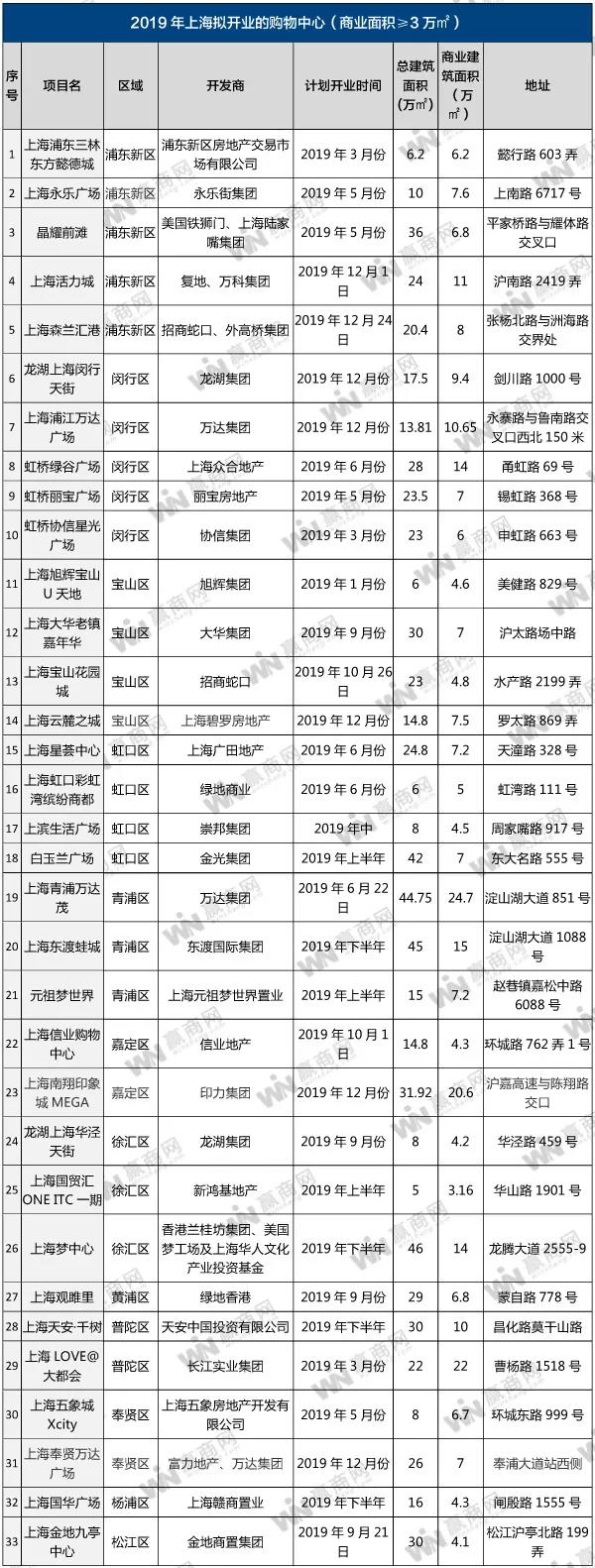

2019年上海将有33个商业项目(含10个延期项目)计划开业,商业体量高达288万㎡。

在2019年计划开业的项目中,大型商业项目依然成为关注点,上海南翔印象城MEGA、东渡蛙城、青浦万达茂、上海LOVE@大都会等大体量商业项目将入市。

8万方以下商业体量成主流 逾3成延期开

往年新开项目中,大体量商业多出现占据近“半壁江山”的情况,但从《2019上海拟开业商业项目》中可以看到,10万方以上的购物中心数量为8个,仅占据总计划开业量的24%。

相反2019年新开业商业项目中,商业体量在8万方以下(含8万方)的项目数量23个,占比近70%,8万方以上的商业仅有上海南翔印象城MEGA、青浦万达茂、上海LOVE@大都会、龙湖上海闵行天街、天安·千树等项目。

赢商网注意到,在2019年计划开业的项目中,包括青浦万达茂、上海东渡蛙城、元祖梦世界等在内约30%项目为计划2018年开业,延期到2019年开业,这些延期开业项目体量普遍在7万方以上。

浦东新区连续强劲 集团联动多项目入市

区域分布上,近3年新增商业供应量一直位居前列的浦东新区继续保持领先地位,2019年浦东新区计划新开业项目5个,不过相比2018年的9个商业项目有所下降。

2018年计划开业新项目达7个的闵行区,2019年也有所下降,以5个拟新开业项目与浦东新区并列拟开业项目榜首区域。此外,2019年除了静安、长宁、金山、崇明区外,其他各区均有新项目入市。

赢商梳理2019年上海计划新开业项目发现,集团联动效应明显:万达将在上海开出青浦万达茂、奉贤万达广场、浦江万达广场3大项目,商业总体量超42万方;龙湖将有龙湖上海闵行天街、龙湖上海华泾天街两大项目开业;招商蛇口将携宝山花园城、森兰汇港;绿地则有虹口彩虹湾缤纷商都、上海关雎里项目入市。

更注重“商旅文游购娱”的联动

从已经披露的信息来看,2019年计划开业的项目也在积极寻找各自的特色,以谋求差异化发展路径,在项目定位和主题上进行创新,“商旅文”趋势明显。

如印力“印象城MEGA”系列旗舰项目,南翔印象城MEGA将在建筑、设计、品牌、 空间、体验、场景等全方位展现高水平,追求更高的格调和更优的消费体验,打造多元化的场景体验同时,还将借助科技赋能,提供更精致的品质服务,打造西上海超体量全概念新生活地标;万达集团一线城市首个文商旅项目,以文化娱乐体验为主的青浦万达茂……

除此之外,欲打造公园剧场的东渡蛙城、注重创新体验的上海森兰汇港、和定位为GreenMall·生态艺文中心的上海观雎里等项目都欲在商业之外添加一些新的看点。

附:2019上海拟开业商业项目

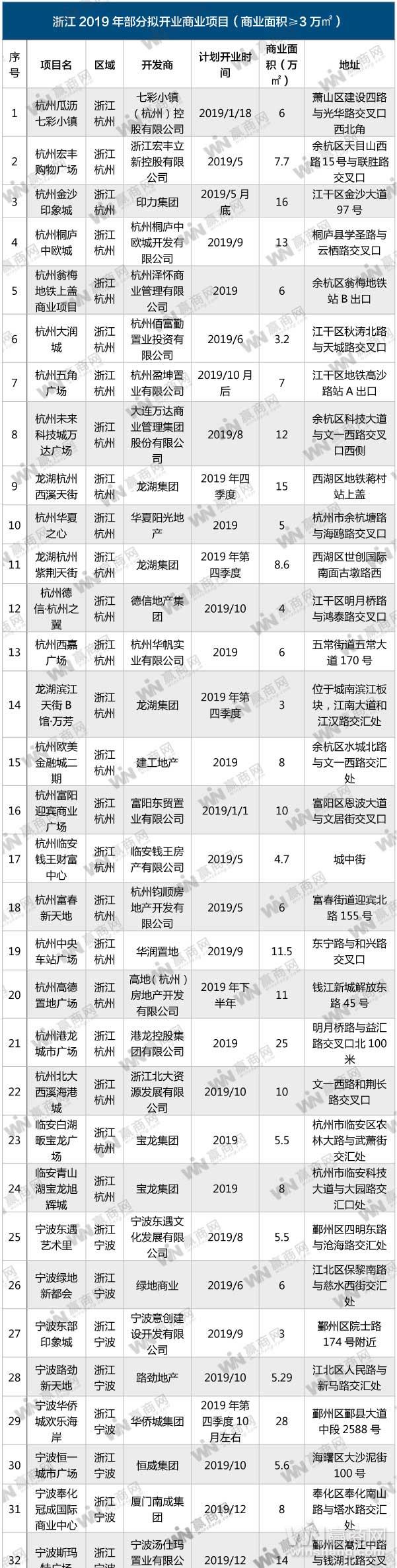

二、浙江

2019年浙江有近65个商业项目新入市,共计商业体量约494.5万方,从城市布局、项目体量、开发商、延期问题等方面来看,2019年浙江新开业商业项目呈4大特点:

杭州领跑全省

在此次统计的65家浙江2019年重点拟开业项目中,杭州以24家领跑全省,占比36.9%,是排名第二宁波的近2倍,更是排名第三嘉兴的3倍。

从商业体量方面看,杭州24个项目共计约212.2万方,占到全省明年开业商业面积的42.9%。

除去杭州,宁波是浙江商业的又一火爆聚集地。不管是从双位数(13个)的开业项目数量还是总体过百万方的商业体量,都与之后的城市拉开了较大的距离。

5—10万方是主流

浙江2019年开业购物中心总体量约494.5万方,平均体量7.61万方。65个项目中,超半成的体量在5—10万方之间,达37个。

体量超10万方的项目中,以全国连锁企业为多数。其中,不乏有龙湖、华润、印力、宝龙、万达、正大等全国性连锁商业地产开发商,其中温州乐清正大城最为明显,因其25万方的大体量,直接拉高了温州商业项目的总体量与平均值。

全国龙头连锁企业布局强势

上述谈及的龙湖、华润、印力、宝龙、万达等全国龙头连锁企业中,属龙湖、宝龙布局较为强势。

龙湖在2019年于杭州将亮相3个项目,分别为西溪天街、紫荆天街、滨江天街B馆——万芳,商业体量共计26.6万方。宝龙方面,2019年也将亮相包括临安白湖畈宝龙广场、临安青山湖宝龙旭辉城和绍兴袍江宝龙广场3个项目,总商业体量预计约16.5万方。目前,均已启动招商,预计2019年营业。

延期、烂尾或成常态

尽管浙江已成全国购物中心建设较为活跃的市场,且开发热度不减,但由于过量审批与开发,不少购物中心仍然面临着招商困难、运营不顺、延期开业等问题。

资深行业专家王国平分析到:“以前商业物业与市场需求严重不匹配,造成租金及转让费等畸形,政府为了平衡市场需求,大规模释放商业用地,这使得后期出现购物中心集中井喷。”

附:2019浙江拟开业商业项目

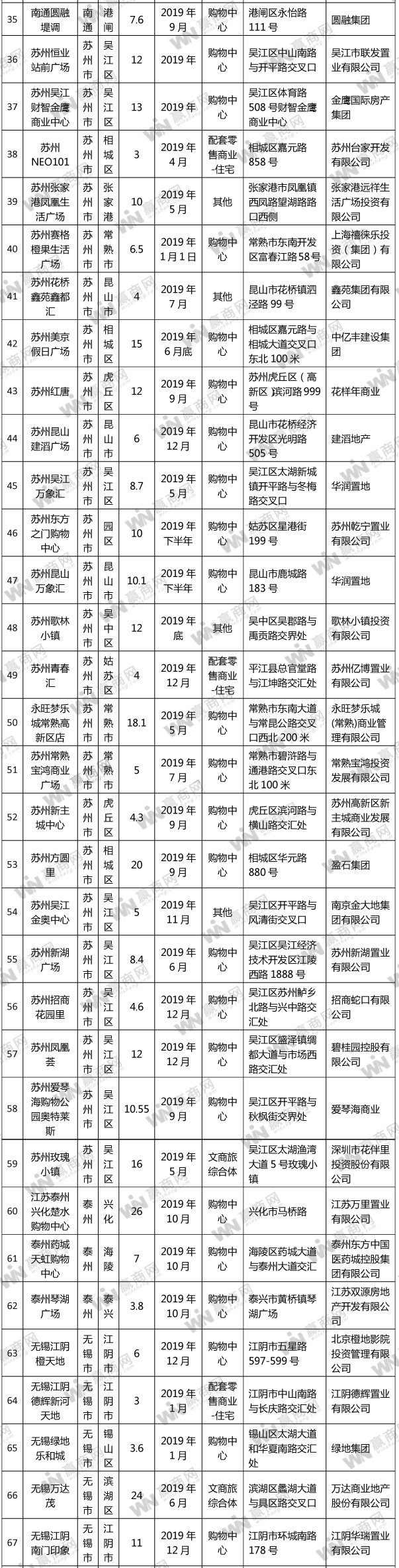

三、江苏

据赢商网不完全统计,2019年江苏省预计开业项目数量达99个(商业面积≥3万平方米),总体量超过869.91万方。

预计开业数量、体量较2018年有小幅下滑

从开业项目数量和体量上来看,2019年江苏预计开业项目有99个之多,总体量超过869.91万方,与2018年预计开业项目的109个和总体量900万方,同比分别呈现9.1%和3.3%的回落,幅度不大!作为全国经济排头兵的江苏省,商业地产开发仍然保持稳健的步伐。

其中,苏州、南京2019年预计新开项目均超过10个,苏州预计开业项目多达24个,超过全省总开业数量的1/4,依然独占鳌头;南京2019预计新开项目也同样有增无减,达到15个之多;扬州、无锡、常州同列第三,三地待开业项目同为8个,位于常州天宁区的常州天宁吾悦广场与扬州宝应吾悦广场是市场期待的焦点。镇江、南通、宿迁、盐城预计开业项目均在5个或5个以上。

大体量项目集中三四线城市,品牌下沉式发展渐成趋势

据赢商网不完全统计,2019年全江苏预计新开业项目体量在15万方以上的项目多达14个,而且这些项目之中有不少集中在三、四线城市,如连云港的奥邦生活广场、泰州兴化楚水购物中心、无锡万达茂、苏州方圆里等项目,体量均在20万方以上,超级购物中心的下沉式发展已渐成趋势!

同时,江苏一二线大力发展城市的区域型、社区型商业仍是主流。据统计全省2019年预计新开业且体量不足10万方的项目多达63个,其中5万方以下项目(含5万方)有33个,5-10万方(含10万方)项目有30个。

超三成明年上半年开业,四季度扎堆开业已成常态

2019年预计市场情况将与2018年有很大不同,首先上半年开业项目数量明显增多,目前统计得出的数字是31个,占到明年预计开业项目总数的31%。导致这一现象的原因主要有两个:第一,2018年的“遗留未开”项目,比如南京华采天地、南京绿地紫金中心广场、镇江协信星光时代广场等项目,都将在2019年上半年亮相;第二,品牌购物中心的三四线市场下沉,常州青果里、淮安茂业天地购物中心、南通1912、无锡绿地乐和城、盐城绿地缤纷城等项目也将集中在明年上半年亮相。

目前看来,四季度扎堆开业仍然是2019年的市场趋势,据统计全省集中在明年10-12月份开业的新项目数量多达39个,其中不乏一些令人期待的品牌项目,如常州溧阳吾悦广场、淮安楚州万达广场、龙湖南京六合天街、苏州招商花园里、扬州宝应吾悦广场等等。

附:2019江苏拟开业商业项目

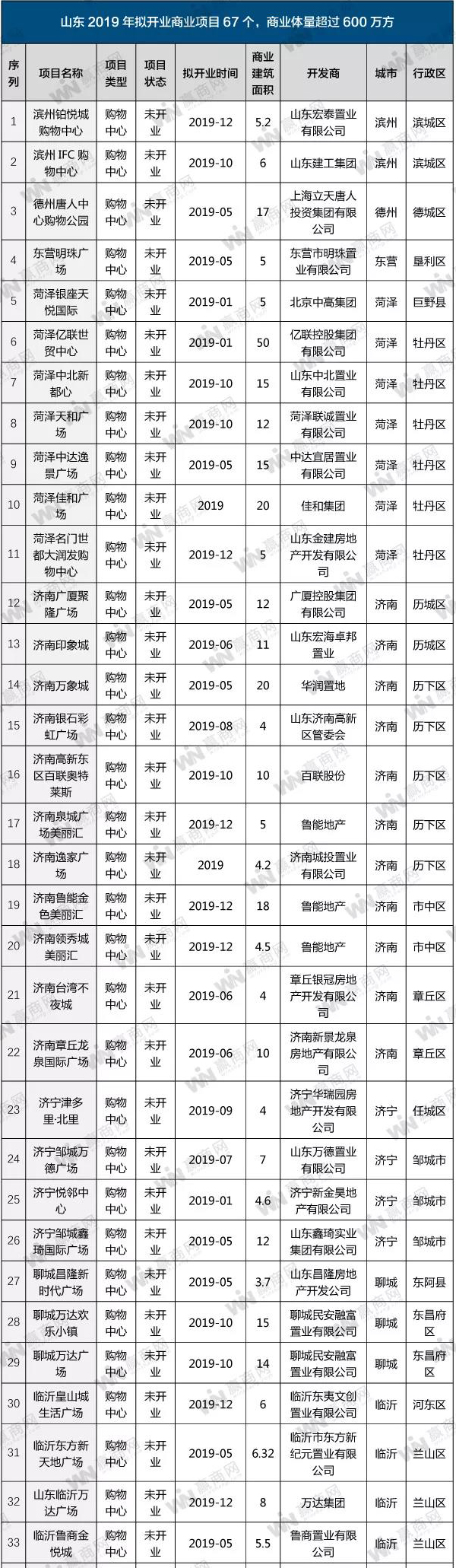

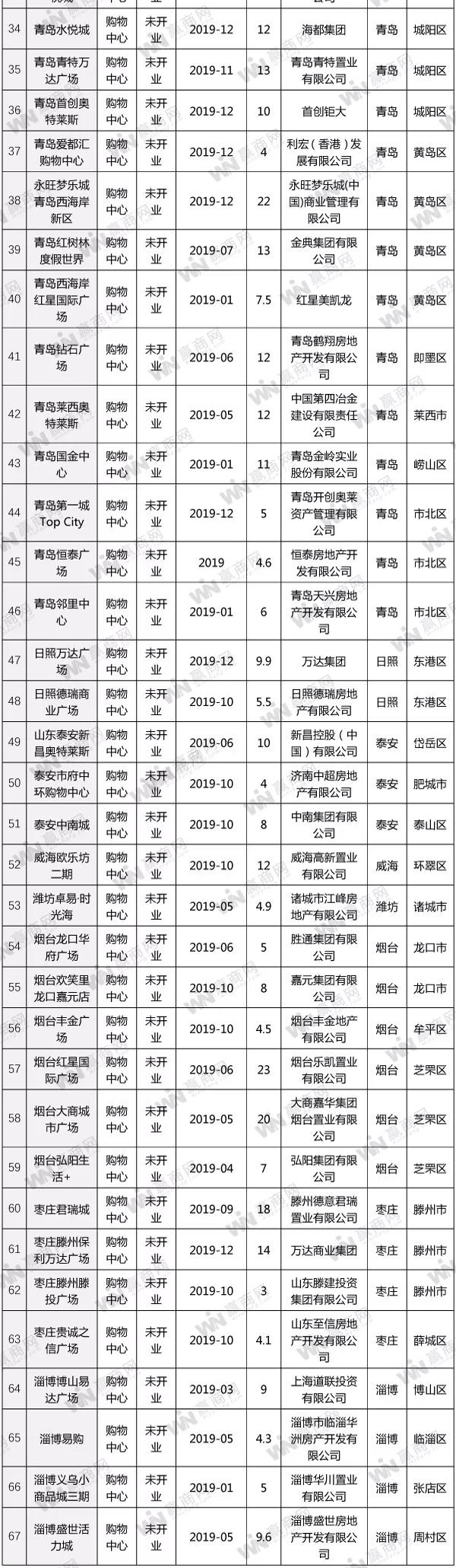

四、山东

据赢商网数据显示,2019年,山东拟开业项目67个,商业面积超过600万方,项目主要分布在青岛、济南、临沂、烟台、菏泽等城市。

知名企业加快布局

从各地市存量来看,数据上显示,2019年,青岛作为新一线城市拟开业项目13个,而济南作为山东省会2019年将有11家拟开业项目;其他地市中,菏泽以7个项目紧随济青两地之后,而烟台则以5个项目列第三。其他诸如临沂、泰安、济宁、枣庄等地市也顺序而下。

从目前暂定的开业时间上来看,多数项目都选择在5月份、10月份以及12月份开业。这也是整个商业地产行业中开业的高峰期。

济南和青岛作为山东发展最快城市,目前依旧是各大企业重点布局的地方。奥特莱斯、万达广场、万象城、印象城等知名项目受到的关注度仍旧位居前列。

目前,青岛一城一汇布局完成,这表明华润在青岛的一城两汇已经逐渐成型,而济南万象城的开业也预示着华润在济南的布局加快。

除了华润,在南方起步的弘阳也开始进军山东,首个商业项目烟台弘阳生活+落子烟台。随后,弘阳将在山东至少布局10家,除了针对青岛、烟台、威海等沿海城市布局,还将围绕徐州,在临沂、淄博等鲁西南地区继续深耕。

体量小、数量多、品牌杂

据赢商网统计,2019年开业的项目中,10万方以下的小体量项目数量远比20万方以上的大体量项目多。从表格中可以看出,体量最大的商业项目青岛永旺梦乐城也仅仅只有22万方,这和之前山东开业的项目动辄30万方已经有了较大的不同。

而一些知名度不高的当地开发商做的项目也远远比全国性的专业商业地产公司多。这也和山东城市商业发展特性有关。

除此之外,小体量项目成型快,品牌吸收更灵活,管理更方便,业态多样的特点,也让当地处于转型期的开发商看到了商业的甜头。而随着95后、00后消费的崛起,年轻人所追求的一些主题性的、特色的体量不超过10万平方米的个性商业更受欢迎,这也导致了目前山东小型商业项目的爆发式增长。

附:2019山东拟开业商业项目

五、安徽

据赢商网不完全统计,2019年安徽预计将有43个商业项目迎来开业,商业新增总体量超379万方(3万方一下不计入统计)。

合肥拟开商业数量遥遥领先

从2019年待开业的商业项目数量来看,比2018年略少,合肥市拟开商业项目的数量仍然遥遥领先安徽其他城市,以19个拟开商业项目占比总数超三分之一。而排名第二的阜阳市和芜湖市,仅均有3个拟开商业项目。

10万㎡以上项目有17个,合肥最多

从单个项目的商业体量看,2019年安徽预计开业项目商业体量在10万㎡以上的有17个,其中合肥占据11个,总数超过了安徽其他城市总和。并且在拟开的商业项目中,体量超过20万方的商业项目仅有两个,分别是位于合肥市经开区的合肥正大广场和位于铜陵市铜官山区的铜陵时代广场,商业面积为22万方和20万方。

另外,商业体量在5-10万方的项目有19个,5万方以上的商业项目有13个,总体来看,2019年安徽拟开的新项目商业体量仍然延续了2018年的“大”趋势。

附:2019安徽拟开业商业项目

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网不完全统计,2023年12月最后两周(12.18-12.31)华东将有24个商业项目(商业面积≥3万㎡)计划开业,筹开总体量超230万㎡。

据赢商网统计,2019年全年佛山开业购物中心(体量≥3万㎡)为11个,体量约为110万㎡。

据赢商大数据统计,2021年华东区域正式开业的项目共计183个,新增商业体量达1723.66万方。

关键词:2021华东开业项目前滩太古里 2022年01月29日

2021上半年全国开业购物中心148个,总体量1332万平方米。对比2020年同期,大幅增长约3倍;与2019年同期相比,数量约为86%,体量约为90%。

据赢商大数据统计,2021年1-3月全国开业购物中心项目共55个,体量472万㎡,较2020年同期,数量增长49%,较2019年同期则下跌约24%。

据赢商大数据统计,2020年全国新开业购物中心总量为373个,总商业体量3447万平方米。同比2019年,数量下降约三成,总体量下降约28%。

赢商网账号登录

赢商网账号登录

未登录

未登录