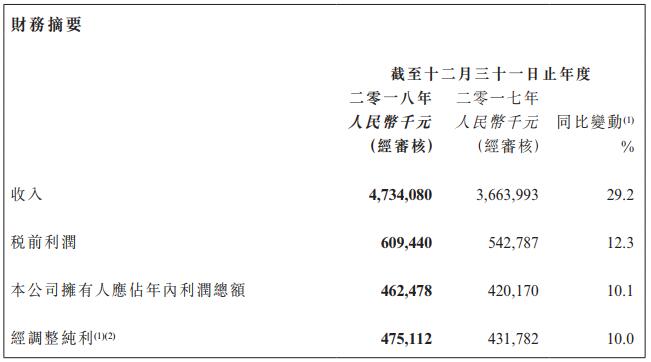

3月29日,呷哺呷哺公布,于2018年度,公司实现收入47.34亿元人民币(单位下同),同比增长29.2%;公司拥有人应占期内利润4.62亿元,同比增加10.1%;经调整纯利4.75亿元,同比增加10.0%;每股基本盈利43.49分;拟派发末期股息每股0.096元。

呷哺呷哺集团收入由2017年的人民币36.64亿元提升29.2%至2018年的人民币 47.34亿元。收入增长主要由于集团的餐厅数量由759家增至934家,以及全国同店销售增长2.3%所致。集团的餐厅层面经营利润录得11.9%的增长,由2017年的人民币8.025亿元增加至2018年的人民币8.976亿元。

如不计及集团就首次公开发售前股份奖励计划及受限制股份单位计划产生的开支1260万元,集团的公司拥有人应占年内利润将由2017年的4.32亿元增加10.0%至2018年的4.75亿元,而年内利润占集团收入的百分比将由2017年的11.8%降至2018年的10.1%。

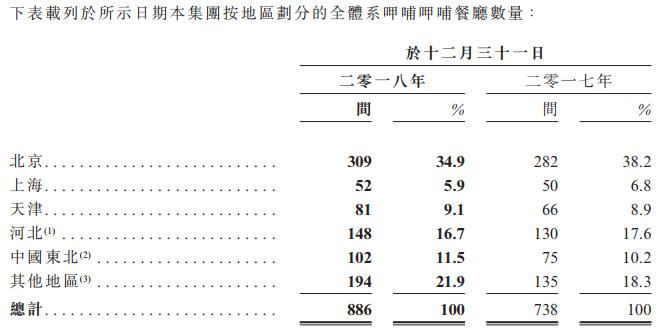

于2018年,集团坚持其餐厅网络扩张计划,共新开张195间餐厅,包括168间呷哺呷哺餐厅及27间凑凑餐厅。此外,由于各种商业原因,2018年本集团关闭合共20间餐厅。于2018年,集团旗下营业餐厅合共增加175间。

呷哺呷哺餐厅继续为集团收入及餐厅层面经营利润的最大来源。呷哺呷哺餐厅销售所得收入由2017年的34.92亿元增长16.8%至40.79亿元。呷哺呷哺餐厅所得收入的百分比由2017年的23.7%降至2018年的20.4%,乃主要由于多项经营开支增加所致。

截至2018年12月31日,集团共开设了48间凑凑餐厅。从凑凑餐厅赚取的收入由2017年的人民币1.17亿元增加374.9%至2018年的人民币5.556亿元,主要由于本集团持续扩张其凑凑餐厅网络所致。于2018年,凑凑餐厅亦录得餐厅层面经营利润人民币6480万元而2017年则为亏损人民币2440万元。仅用了一年时间,湊湊餐厅实现扭亏为盈。

此外,集团的其他收入由2017年的3980万元增加10.5%至2018年的4400万元,主要由于外送业务的快速拓展也为呷哺带来了可观增长。呷哺呷哺财报中提到,2018年为了扩张外卖业务,呷哺呷哺推出了食材外送及即食火锅业务——呷煮呷烫,发展新外送品类并快速布局。截至年末,外送业务销售收入是去年的将203.3%,外送业务由2017年的5个城市扩张覆盖至一二线的75个城市。

(图表及数据来源:呷哺呷哺2018年全年业绩公告)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月15日,呷哺呷哺对外上线的新菜单显示,单人套餐及双人套餐价格全面下调,单人餐均价58元,双人餐均价130元,平均客单价不超过60元。

2024年,呷哺呷哺可能还要再继续焦虑,重要的是,不要低估消费者需求变化的速度以及连锁餐饮的“内卷”程度。

一人食的小火锅已经满大街都是了,这条火锅的细分赛道可以说非常拥挤了,价格也是五花八门,拥有近千家门店的呷哺呷哺如何走出泥沼?

学习椰树不成,Blueglass辛苦维持的高端形象也因“擦边”“低俗”蒙上了尘灰。

自5月1日起,1點點店内除纯茶类饮品和新品外,其他饮品价格均统一上调了1元;奶霜从3元涨至了5元......1點點也成了价格刺客。

蜜雪冰城,3月开店326家,4月开店787家,环比新开门店数增长超两倍。第二名为古茗,4月新开门店244家。

消息称,2023年霸王茶姬营收突破40亿,净利润8亿-10亿元;茶颜悦色全年净利润约5亿。截至5月初,霸王茶姬门店超4000家,茶颜悦色为560家。

赢商网账号登录

赢商网账号登录

未登录

未登录