湛江,别称“港城”,位于中国大陆南端,是全国首批沿海开放城市之一,也是中国海军南海舰队司令部所在地,占据着重要的战略地理位置。

但在大多数人印象中,湛江更是一座风景秀丽的海港旅游城市,以亚热带作物和海鲜产品闻名全国。且在海港、美食和美景之外,湛江近几年已走上了高速发展的快车道,在战略高度、经济、产业、交通网络等城市实力上全面开花。

春江水暖鸭先知,招商蛇口、华侨城和华润置地等房企大鳄,已经“嗅”到城市崛起带来的机遇红利,近两年纷纷在湛江安营扎寨。

湛江商圈的格局,也随着城市综合实力的增强以及龙头房企的到来,逐渐改写。

01

总述

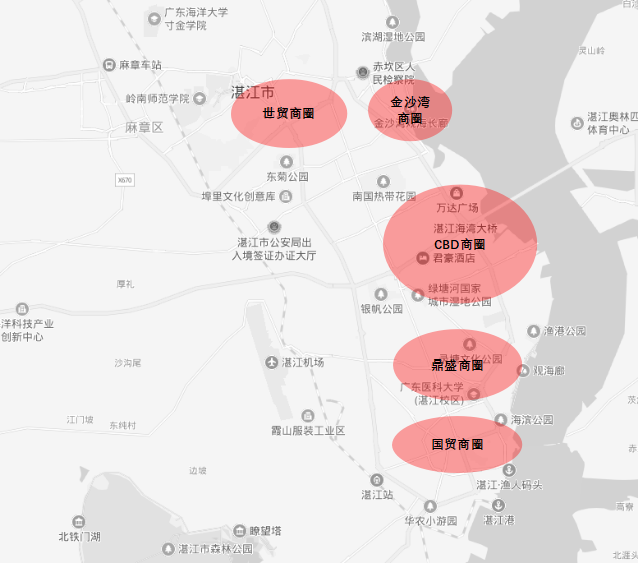

湛江5大商圈“上位史”

湛江幅员辽阔,总面积13225.44平方公里,比广州还大78%,下辖有4个市辖区、3个县级市和2个县。

各个县级市和县彼此相距较远,与4大市辖区也有一定的交通距离,故各自在当地发展了自己的商业中心。

而赤坎、霞山、麻章和坡头4个市辖区,因为相互毗邻,人们跨区消费、生活、办公亦相当常见,随着消费要素的频繁流动,逐渐发展出了辐射圈较大的商业商圈。本文主要对湛江四个市辖区的商圈发展进行探讨。

图片来源:南方+

自2000年国贸大厦开门迎客,湛江人拥有了第一座购物商场。湛江首座大型电影院、粤西最大的数码通讯廊、学生购物天堂流行前线…全湛江人都以到国贸大厦看戏、逛街为潮流,它的出现打破了湛江无市级商业的记录。两年后,与国贸大厦同属于天润集团的世贸大厦开业,自此,以国贸商圈(霞山)和世贸商圈(赤坎)两者为核心的湛江商圈格局雏形诞生。

历经近二十年商业发展,最早的商业元老逐渐跟不上消费需求演变的步伐,而新的商业体也如雨后春笋般冒出,抢夺新生代的注意力。

随着鼎盛广场、万达广场相继开业,以及湛江开发区CBD在建商业将在未来集中爆发,湛江商圈格局也开始发生变化:从最初的国贸+世贸双商圈,逐渐演变为国贸商圈、世贸商圈、金沙湾商圈、鼎盛商圈和CBD商圈五足鼎立的全新格局。

国贸商圈:湛江商业的老大哥

1995年湛江首家百货——广百百货开业,2000年湛江首个购物商场——国贸大厦亮相…作为集合了湛江最早大型商业设施的国贸商圈,堪称湛江商业的老大哥,风头一时无两。

目前,国贸商圈内大型的商业体包括国贸新天地、城市广场、国贸大厦A/B座和广百百货,前三者都是天润集团旗下的物业,三者间定位清晰,也是商圈里的绝对C位:

· 国贸新天地:定位为IT数码港,主打数码产品;

· 城市广场:瞄准年轻男女,定位时尚、潮流;

· 国贸大厦A/B座:以家庭客群和30-45岁的妈妈群体为主,主打儿童和精致零售等业态。

国贸大厦A/B座商场属写字楼裙楼商业

图片来源:赢商网

而广百百货,则在2011年重新升级开业,营业面积拓至3.5万㎡,是其将旗下百货、超市、电器三大业态独立店铺聚合于同一项目的首次尝试。

国贸商圈通过主打“百货+零售”的商业模式,为市民提供丰富的商品消费体验,在过去一段时间内相当吃香,消费辐射圈一度扩宽至整个湛江市,而不止是4个市辖区。

但这个模式也容易受到电商冲击,自2008年起国内电商飞速发展,国贸商圈的吸引力相应下降,其中主打数码产品的国贸新天地尤甚。据赢商网了解,国贸新天地目前正在进行业态调整,拟将整个三楼打造为儿童教育中心,增加体验业态。

图片来源:赢商网

但对国贸商圈“老大哥”地位真正构成威胁的,并非电商,而是两公里外鼎盛广场的开业。

2014年,鼎盛广场开业,其在商业体量、物业硬件和品牌阵容等多个方面,“碾杀”了湛江当时所有已开业商业项目,凭借一己之力开辟了一个新的商圈——鼎盛商圈。援引湛江业内人士观点:“鼎盛广场开业后,国贸商圈就在日渐贬值当中,人流量和消费力都在逐渐衰减”,可见国贸商圈受到冲击之大。

面对新的商业挑战,国贸商圈内的商业体也在积极调整经营策略。国贸大厦A/B座近期对物业硬件进行了翻新,以崭新的购物环境提升消费体验;城市广场则继续强化“时尚潮流”的定位,打造了运动主题街区,引入vans、Adidas等多个运动潮流品牌,希望与鼎盛广场形成差异化。

国贸城市广场3楼的运动专区

图片来源:赢商网

世贸商圈:赤坎人的逛街首选

世贸商圈内的主要商业体为世贸大厦、湛江印象汇(原凯德广场)。

世贸大厦也是湛江的老牌mall之一,于2002年开业,体量约4万㎡,目前业态主要以精品零售、服饰和餐饮为主,服饰品牌矩阵相对传统,拥有意尔康、哥弟、百丽和阿玛施等品牌。

湛江印象汇前身为湛江凯德广场,2018年11月,万科印力完成对凯德旗下20座购物中心的“收割”后,正式更名湛江印象汇,由印力商管团队接手运营。项目除了拥有零售餐饮、电玩游乐等传统业态外,印象汇还在负一层打造“幸福里”主题美食街区,还原70、80年代的生活场景,让湛江市民也有了沉浸式的消费体验。

图片来源:搵食湛江

与国贸商圈相比,世贸商圈的辐射影响力稍弱,属于区域型商圈,主要辐射赤坎老城区的消费人群。按照当地人说法:“赤坎人会到霞山国贸(商圈)去消费,但是霞山人不会来世贸(商圈)消费”,这是导致赤坎商圈辐射力逊于国贸商圈的直接原因,而这背后或许与两区居民收入有关。

赤坎是湛江最古老的市中心,而霞山则聚集了更多经营生意的本地居民,消费力更强,从2017年霞山和赤坎的人均可支配收入分别为3.5万元/年和3.0万/年,亦可印证这一点。所以,国贸商圈有基础承接更高的商业丰富度,从而打造出更强的商业吸引力。

另外,交通条件也是另一个原因。此前,湛江赤坎立交桥是连接赤坎、霞山和开发区的重要交通枢纽,但这也导致开发区、赤坎等北向消费人群,只能“途经”立交桥下的世贸商圈,无法停留,最终沿着立交桥直达霞山。

去年7月,赤坎立交桥开始拆除,世贸商圈的交通通达性变相提高,人流导入效应将大大提升,未来商业辐射力将进一步加强。

曾经的赤坎立交桥

金沙湾商圈:专注“诱惑”周边富人

除了拥有观海长廊、海滨浴场,双子岛、水上运动中心等标志性景点外,金沙湾还是湛江著名的老牌富人区,所以商圈内的两座购物中心——万象金沙湾和丽悦新天的定位都偏向中高端,体量分别为6万㎡和6.7万㎡,主打小而精,主要服务于周边社区人群。

万象金沙湾首层

图片来源:赢商网

虽然是社区型商业,但是两座购物中心都为湛江商业发展添加了浓重一笔。

过往湛江商业招商主要以本土品牌为主, 2013年万象金沙湾的开业打破了这一常规局面。这座由印力团队(前身为深国投)代为运营的商场,为湛江乃至粤西带来了首个国际快时尚品牌——H&M,打开了外地品牌进驻湛江的“阀门”:服饰品牌招商除了传统的哥弟、绫致等传统四朵金花外,有了更多的选择和玩法,湛江商业品牌丰富度开始提升。

图片来源:赢商网

2014年,商圈内另一座购物中心——丽悦新天开业,则为湛江带来了首个人文艺术商场,开始在空间设计上讲故事。自此,金沙湾商圈格局基本形成:以中高端定位的社区商业为主。可以说,除了鼎盛广场外,这里汇集了湛江最集中的中高端消费。

鼎盛商圈:商圈新晋人气王

如果说万象金沙湾打开了外地品牌进驻湛江的阀门,那么鼎盛广场则是吸纳了众多高人气外地品牌的汪洋大海。

2014年底,鼎盛广场开业,是湛江商业发展的一个新巅峰,其在商业人气和品牌阵容上所创造的记录,湛江至今仍无mall可以匹敌。据悉,鼎盛广场通过低租金、装修补贴、免租期等形式,吸引了海底捞、丝芙兰、GUESS、优衣库、PANDORA、MISS SIXTY等多个原本只青睐于一二线城市的连锁品牌和成熟品牌。

图片来源:赢商网

除此以外,鼎盛广场还有近2000㎡粤西唯一真冰溜冰场、粤西首家五星级IMAX电影院、以及卜蜂莲花、满记甜品、蛙来哒等体验、连锁零售和餐饮品牌,让当地居民拥有了和一二线城市相差无几的品牌消费体验。

不过,在场景体验的营造方面,鼎盛广场没有太大突破,其业态配置和落位仍比较传统,主打零售,餐饮业态则集中布局在商场4、5楼。

图片来源:赢商网

虽然鼎盛广场与国贸商圈相距约2公里,但因为其强大的虹吸力,凭一己之力再造全新商圈——鼎盛商圈,并一跃成为目前全市商圈NO.1。有业内人士对赢商网分析道,鼎盛广场之所以能一跃成为湛江地标式商业,主要在于以下三方面原因:

· 优越的地理位置,位于霞山区人气最旺的十字路口交汇处,交通便利,人流量巨大;

· 霞山区居民的消费力更高,对生活品质的追求更高,消费潜力大;

· 项目本身引进一线品牌的意愿强,也愿意为此付出更高的成本(例如其直接从停车场打造了一个垂直电梯,直达4楼海底捞门口),拥有如海底捞、丝芙兰等多个湛江独享性品牌,辐射能力强。

图片来源:赢商网

CBD商圈:商圈潜力股,未来商业供应的“重仓区”

CBD商圈位于湛江政府集中资源打造的中央商务区,将重点发展金融贸易、总部经济、休闲娱乐、会议会展等商贸经济,云集了市内最大规模的写字楼群,而这里也是湛江未来零售商业地产供应的“重仓区”,前述提到的招商蛇口、华侨城、华润置地均在这里布局了商业项目。

目前,CBD商圈内已开业的项目包括万达广场(17万㎡)和华都汇(16万㎡),两者分别于2016年和2018年开业。

万达广场

图片来源:赢商网

华都汇

图片来源:赢商网

就横向比较而言,湛江万达广场在全国万达广场体系中并不算出彩,例如其标志性的主题街区“配置”并没有现身湛江,但彼时2016年万达广场刚开业时,依然在湛江引起了极大的关注:开业首日客流高达35万人次(湛江4大市辖区的常住人口约为100万人),当天成交额高达4000万,项目影响力可见一斑。

虽然前有国贸,后有鼎盛商圈,但湛江人大体上还是习惯就近消费、在家门口购物,随着万达广场的开业,这个消费习惯被进一步改变,越来越多的湛江人开始适应跨区消费。

而2018年底华都汇开业,则为湛江带来了Sasa、KK馆等超30个城市首店,其双首层的设计以及中庭空间的打造,都与一二线城市的新生代商业物业硬件十分接近。

图片来源:赢商网

但事实上,虽然CBD商圈有规划“加持”,但是目前商圈内的常住人口只有约6万人,商圈内的购物中心都面临着与老中心距离稍远、周边居住氛围薄弱、消费供血不足的问题。

哪怕是开业首日人气爆棚、在市场耕耘了两年多的万达广场,仍要面临当地居民提到的——“开车到万达的时间,已足够在鼎盛逛完回家了”这个交通条件带来的硬伤,所以万达广场的虹吸效应更多是在周末和节假日体现。

新开业不久的华都汇,虽然在品牌阵容和物业硬件上都有所突破,但在人气供血不足的情况,仍需要继续培育市场。

而随着商圈内两座新mall荣盛中央广场和恒怡湾十方汇在今明两年相继开业,以及未来众多巨头商业项目的落成,CBD商圈的竞争将更加残酷。

02

曾经的海港小城

如今开始在城市实力上“秀肌肉”

近年来,湛江因何吸引众多房企大佬纷纷南下安营扎寨?因为这是一个有故事的“南(方)同学”。

虽然没有加入粤港澳大湾区的“豪华战队”,但近几年,湛江却先后被定位为“北部湾城市群核心城市”和“广东省副中心城市”,这也意味着未来政策和资源的相应倾斜,城市经济发展拥有更多想象力。

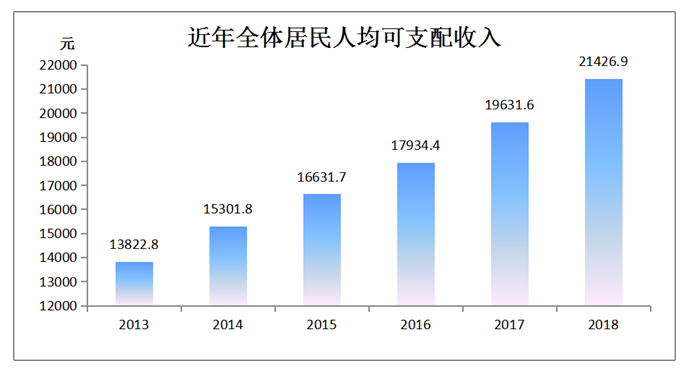

人口和经济是一个城市发展商业的根基,2018年湛江全市常住人口为733.2万人,GDP为3008.39亿元,在广东21个地级市中排名第8,实力不容小觑;相对应的,人们口袋里用于消费的钱也跟着增多,去年全市居民人均可支配收入21426.9元,增长9.1%。

湛江人更爱“买买买”,口袋里的钱近7成都被花掉了:去年全市居民人均消费支出15302.6元;全年社会消费品零售总额1697.30亿元,在以富庶闻名的广东也拥有姓名——排名第六,仅次于广州、深圳、佛山、东莞和汕头。

图片来源:湛江市统计信息网

人口、经济实力和消费意愿,是城市商业的底层基础,但它们更多是“过去”维度,要综合评价商业发展潜力,还要从“未来”视觉去思考,看是否有能力保证经济高增长和消费要素的持续流入。而在这一方面,湛江也表现不俗:

· 拥有三大持续生蛋的“金鹅”:宝钢湛江钢铁基地项目、中科炼化湛江和巴斯夫炼化项目三大明星产业项目落子湛江,将带来超1500亿的投资以及大量高科技技术人才。

· 与“发达闺蜜”的联系越来越紧密:2018年7月1日,深湛高铁江湛段正式通车,将湛江与广州的时间距离降为3小时。广湛高铁广州—湛江段也将于今年年内动工,建成后从广州到湛江将缩短至2小时内。未来,湛江还将拥有深湛高铁、广湛高铁、合湛高铁、包海高铁和湛海高铁等5条高铁,拥有越来越紧密的城际交往“朋友圈”。

总结

总的来说,湛江商业地产发展仍处于零售型业态主导阶段,大部分购物中心零售业态占比超过50%,有部分甚至达60%-70%或更高。

目前湛江的娱乐休闲体验业态仍以传统的三板斧为主:影院+KTV+游戏厅,时下流行的文创体验业态风潮,还没“刮”进湛江,该类业态是否会因为消费频次不足而影响租金承受力,仍然是业主考虑的焦点问题。

随着湛江综合实力的进一步提升,以及未来多条高铁陆续建成、通车,加上华侨城、华润等大型房企的龙头效应,外地品牌进驻湛江的意愿会继续加强,对于有意在三、四线城市下沉渠道的品牌更具吸引力。

但消费人口才是城市商业蓬勃发展的根基,预计到2020年,湛江已开业购物中心将达15个,体量超148万㎡,而它们在4大市辖区能“瓜分”的只有约100万常住人口,并且随着未来招商蛇口、华润置地等房企旗下商业项目的陆续落地和入市,竞争将会愈加激烈。

侧卧之榻,岂容他人酣睡。激烈的市场竞争,将会加快湛江商业的洗牌速度和升级步伐。对于湛江各大购物中心来说,如何最大限度“抢夺”这100万消费人口,保持自己的市场份额,是他们需要认真思索的命题也是目前的难题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

商圈正朝着长江方向发展,与武昌滨江商务区核心区接连成片,以地铁徐家棚站为枢纽,编织商圈内第三条繁华的“黄金轴线”。

地处徐州中心核心位置的彭城广场商圈,不仅是全市高品质消费的首选地,更是淮海经济区的首席商圈。

赢商网特此走访了武汉航空路商圈,发现4家大型购物中心的B1层,不仅设计感拉满,而且业态与品牌特色十分鲜明。

不止于万象商业,华侨城、山姆会员店、莞北天街、鹏瑞天玥广场、东实集团的市民服务三期项目等都蓄势待发,东莞商业未来看点十足。

区域内多个重点项目,如万象综合体、滨江太古里项目等正加紧建设中。星盛商业与广州国际医药港联合打造的COCOPARK已开业。

赢商网账号登录

赢商网账号登录

未登录

未登录