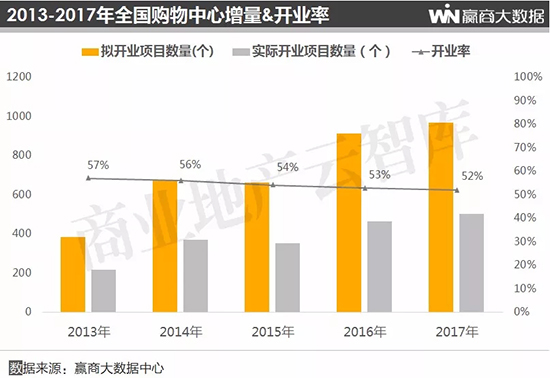

据赢商大数据中心统计,2017年全国计划开业购物中心970个,实际新开504个,总体量超4600万㎡,开业数量创历史新高;同时,466个项目延期开业,开业率下降至52%,连续5年微幅下跌。

数据统计时间:2017年1月1日-12月31日

数据统计标准:统计对象为商业面积≥3万㎡的集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目(下同)

1、供应增幅

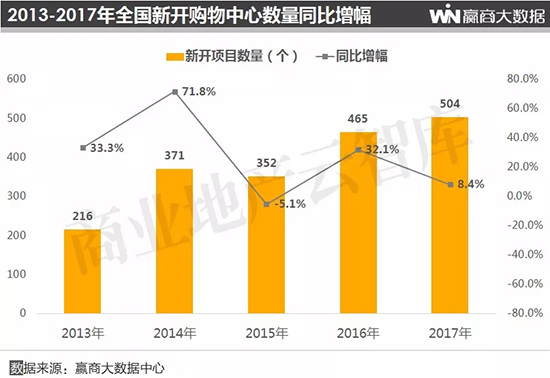

自2014年后,购物中心供应增速放缓趋势明显,商业供需矛盾日益突出,商业体竞争更为激烈,预计未来开发商对增量商业市场持更为谨慎的态度,盘活存量商业或将成为企业生存“最强助攻”。

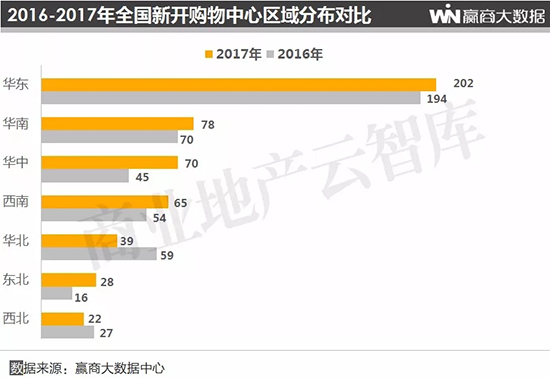

2、区域增量

华东、华南、华中、西南、东北的项目数量上涨,华北、西北项目数量减少。

其中,华东、华南、华中、西南受经济稳中向好的利好,商业发展出现“强力波”;华北、西北区域发展较不均衡,整体新增能力不足;东北商业活跃度则偏低,但2017年得益于区域重点城市的经济回暖,出现一波增长。

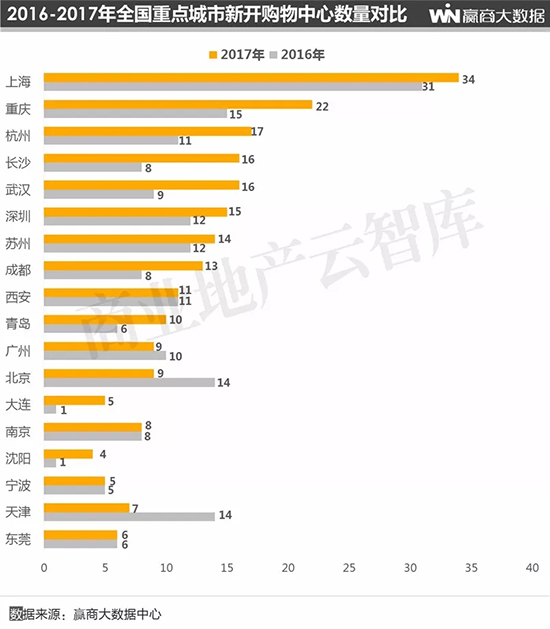

3、城市增量

上海、重庆、杭州等是购物中心活跃度较高的城市,2017年数量、体量呈双增长。

其中,上海经过多年沉淀在商业市场形成规模效应,新开34个购物中心为全国之首;重庆排第二位,商业潜力不可低估,2017年新开22个购物中心,较2016年增长46.7%;北京、广州则受限于当地调控政策,新开业增量下滑。

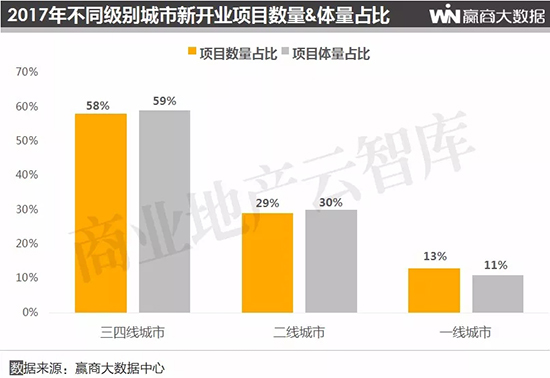

4、城市级别分布

新增购物中心主要集中在三四线城市,其新开项目数量、体量占比均最高,逼近60%。

最新公开数据显示,三四线城市人口数量占全国人口总量的近53%,而购物中心数量仅占全国购物中心总量的16.5%,商业地产具有非常大的可操作空间,未来三四线城市的消费升级将成为大消费行业的催化剂。

赢商大数据

专业提供商业地产与零售行业大数据解决方案

赢商大数据中心是中国最大的商业地产与零售行业数据平台。专注于构建商业地产及零售行业云数据体系,是业内数据量最大、数据维度最全、数据时效性最强的行业数据云生态系统。

数据全貌:8000+购物中心数据,100 000+品牌数据,1000+开发企业数据;覆盖全国300+城市,1000+商圈,拥有城市商业数据、商圈数据、存量/增量、租金、空置率、业态配比、品牌引进、商圈客流、消费者特征、商业地产企业项目规划及运营数据等。

服务内容:为开发商、品牌商提供招商/选址决策,市场/企业/竞品/运营监测,客流/消费者画像分析、城市进入以及其他特定研究与解决方案;并为政府及投资机构提供行业宏观研究、商业测评、商圈评估、区域发展研判以及投资决策等。

赢商数据合作咨询:020-37128273 / 微信号(hj11087)

针对商业地产全产业链客户提供极具价值的行业数据及解决方案,降低客户数据获取成本,提升运营效率,为客户决策提供可靠依据。

一、2017年全国7大区域购物中心增量解读

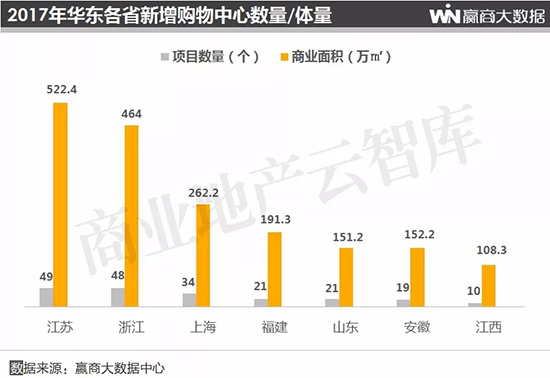

1、华东区域:新增商业面积1850万㎡,多集中在江浙沪

因篇幅有限,仅展示5万㎡及以上的部分优质新开项目,可登陆赢商大数据中心http://www.winshangdata.com/ ,了解更多优质项目信息(下同)

2017年,华东共新开202个购物中心,新增商业面积总计1850万㎡,较2016年同期微幅上涨7.3%。新增体量远超其他区域的华东,是消费升级的典型区域,产业格局呈多样化趋势,吸引了不少新业态和新品牌落户。

新开项目主要集中在长三角一带,江苏、浙江、上海又是最集中的省市,多个标杆购物中心聚集在该区域内,如上海兴业太古汇、上海万象城、杭州远洋乐堤港、杭州来福士、苏州中心商场等。

江西开业量相对较小,2017年新开购物中心录得10个;福建、山东、安微开业量则不相上下,均在20个左右,福建福州、福建泉州、山东青岛、安徽合肥为开业项目集中城市。

其中,福州东百中心是百货转型购物中心的典型案例,福州融侨中心ART MALL则是艺术主题商业,值得借鉴;青岛大融城、合肥保利广场等项目在当地也备受关注。

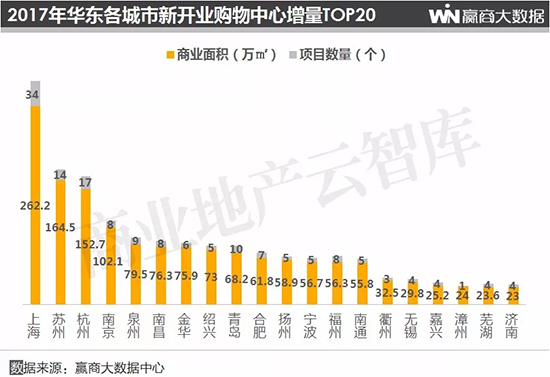

(1)城市分布

华东新开业购物中心主要集中在上海、苏州、杭州、南京等城市。其中,上海是新增项目最多的城市,共新开34个项目,商业面积达262.2万㎡,同比增长超过16%,向郊区拓展的趋势也越发明显。与传统商业相比,新增商业体更注重引入实体商业独有的体验式消费,打造混业经营。

其次为苏州、杭州,两市的零售物业市场在2017年进一步释放,分别新增14个、17个购物中心,需求以体验式业态为主要趋势,包括已获得快速成长的餐饮、娱乐品类,而运动、健康、文创等业态在未来也将有较大发展空间。

此外,泉州、南昌的商业化进程加速,城市区域涌现出不少新兴商圈,绿地、万达、首创等知名开发商陆续进军,2017年新增供应超过了青岛、合肥等城市。

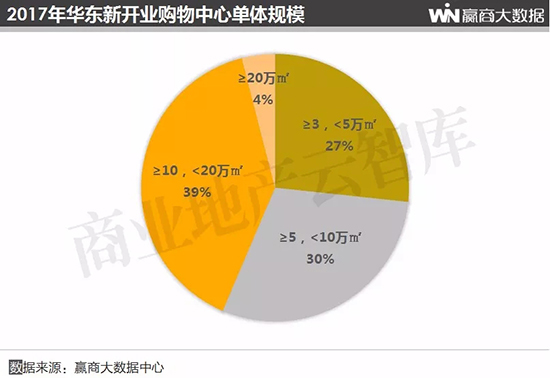

(2)单体规模

在华东2017年新开购物中心中,商业面积3-10万㎡的项目是入市主体,其中在3-5万㎡、5-10万㎡的项目数量各占近30%;10-20万㎡的项目占比近40%,主要集中在新兴城市商圈;20万㎡以上的项目仅录得8个。

事实上,华东一直是全国商业最活跃、购物中心存量最多的区域,部分城市购物中心开发“大而全时代”已过,相较其他区域,目前华东的购物中心开发整体更倾向“小而精”模式。

(3)典型项目

①上海万象城:全亚洲最大的正地铁上盖项目

■ 项目区位优势

位于上海古北吴中路商圈,与地铁10号线紫藤路站无缝衔接,并配套24万㎡万象城购物中心、14万㎡超A级写字楼、3万㎡国际轻奢时尚酒店以及上海首家地铁博物馆。作为华润置地在上海打造的首个“万象城”项目,定位轻奢+时尚+家庭化消费,开业后仅用16天,零售额就实现1个亿,客流突破150万。

■ 业态品牌特色

共引进330余家品牌,拥有四大主力店、百余家潮流旗舰品牌、超80家餐饮及儿童、文创等品牌,包罗13家首进上海的新品牌,典型如:

全球首家“小王子”授权教育机构【小王子语言中心】

全球首家拥有激光LUXE巨幕厅影院【百丽宫】

上海首家奥林匹克标准专业冰场

全国首家【言几又】方寸店

全国首家X-STORE形象概念店的【GEOX】

上海首家历史与人文融合湘菜高端品牌【伍厚德堂】

上海首家小清新烘焙【满满默妃】

上海首家海南血统椰子鸡火锅【大头椰】

上海首家鳗鱼饭达人日式风格餐厅【鳗诚屋】

■ 规划设计亮点

规划超80%的绿化覆盖,占地逾25000㎡的超长沿街面城市公园;邀请日本国宝级艺术家蜷川实花做开业主视觉设计,并打造“光影秘境”万象新媒体艺术特展、“光影森林”跨界科技灯光秀等艺术跨界的推广新模式。

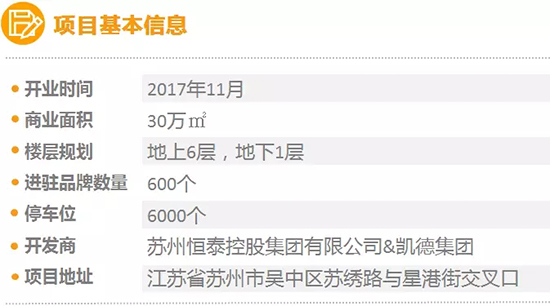

②苏州中心商场:苏州城市新名片

■ 项目区位优势

位处苏州市域CBD核心位置,无缝连通轨道交通1号线和3号线,由苏州恒泰控股集团有限公司与凯德集团联合开发,是目前凯德华东地区体量最大的商业项目。

■ 业态品牌特色

项目定位全客层、主打体验,引入超过600家品牌,包括餐饮品牌近200家、品牌旗舰店超30家、体验式门店30余家,并有约30%首进苏州的品牌,六大主力店则为:

首个商业冰场连锁品牌【冠军冰场】

苏州首家【幻贝家】亲子主题乐园

首次入驻姑苏城的【唤潮健身会所】

【CGV星聚汇影城】

【Ole’精品超市】

【Food Member】

项目主打“体验牌”,增加了较多互动体验品牌,如【洛克公园】【镭战大联盟】【ALIENWARE】等;不少创新业态集聚了大量人气,如民航体验驾驶舱【飞行吧】、苏州首个室内非人造雪滑雪培训馆【峰玩家滑雪馆】、苏州首家屋顶马术中心【世骑家】等。

■ 规划设计亮点

建筑富有视觉冲击力,购物中心屋盖“未来之翼”拥有目前世界上最大的整体式自由曲面和无缝连接多栋建筑的采光顶;规划了国内规模最大的CBD生态花园(6万㎡)、开放式中庭凤园、超大水景幕墙,并通过跨街天桥与紧邻的金鸡湖5A级景区融为一体。

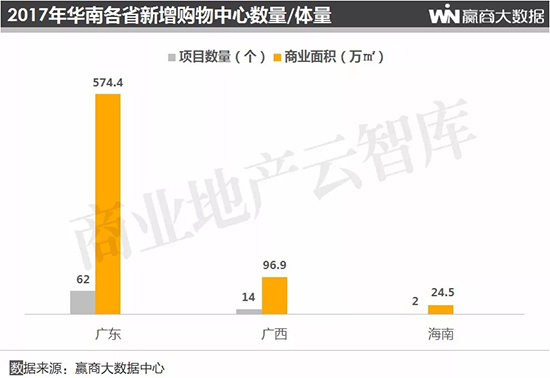

2、华南区域:新增商业面积695㎡,深圳、佛山领先

以万科、恒大、碧桂园、保利、中海、华润置地、富力、雅居乐、奥园等为代表的粤派房企在转战商业地产市场后,凭借多年的开发经验,建设了不少知名商业项目,加上万达、中粮等名企的相继涌入,推进了华南商业地产的快速发展。

2017年,华南共新开78个购物中心,新增商业面积695万㎡,较2016年同期上涨了34%。

广东一省独大,新开购物中心数量(62个)占华南近8成;广西新开14个购物中心,万达产品线占4个,其中南宁万达茂和桂林叠彩万达广场在广西市场中较有特色;海南则有2个购物中心入市,分别是海口友谊阳光城、海口绿地海南国际旅游城。

(1)城市分布

华南新增购物中心多集中在深圳、佛山、广州、东莞4个广东城市,其中深圳开业量抢眼,有15个购物中心入市,深圳万象天地、壹方城、来福士广场等都是实力房企大作,被列入商业考察名单。

伴随旧城改造、“东进西移战略”不断推进,“关外”区域发展日新月异,深圳“一城多核心”的商圈格局正在逐步形成,2018年有近30个项目计划开业,商业市场将迎来更大变革。

广州商业地产受到“3·30”新政出台的抑制,2017年新开业增量减少,2018年有望转稳;佛山新增供应则迎来井喷,2017年有12个购物中心开业,新增商业面积近140万㎡,创历年新增供应之最。受益于广佛同城的再深化,地处粤港澳湾区中不可或缺地位的佛山2018年优质零售市场供应量也不小,将有20余个项目入市。

值得注意的是,珠三角二三线城市商业逐步加速转型,并淘汰一些业态陈旧、位置不佳、经营不善的商业体,其中,东莞、中山、江门2017年均有超35万㎡的体量供应,单体规模以10万㎡为主。

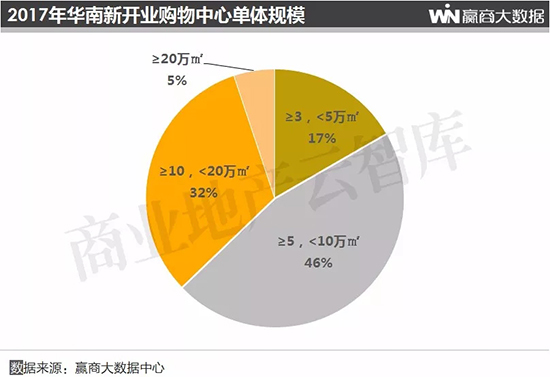

(2)单体规模

华南2017年新开购物中心商业面积集中在5-10万㎡,占比高达46%;其次为10-20万㎡、3-5万㎡,占比为32%、17%。

商业面积在20万㎡以上的项目数量占比则为5%,这主要与城市土地供应及商业规划有关,在华南重点城市的成熟商圈,大部分已经是商业存量高企,从规划上开始出现调整,城市综合体纯商业体量占比缩减。

(3)典型项目

①深圳万象天地:华润置地打造的全新商业作品

■ 项目区位优势

位于南山中心、深南大道,辐射区域数十万高端消费人群,是华润置地继深圳万象城后,为深圳带来的全新商业力作,其定位于“漫步式城市创作空间”,将传统购物中心的定位提到了一个新高度。

■ 业态品牌特色

引进近300家店铺,逾1000个品牌,10座独栋旗舰店,超过2000㎡的室内儿童乐园和一条极具特色的国际餐饮美食街。

其中,有超过27%的品牌是首次进入深圳,包括【lululemon】【STAYREAL】【Champion】【NICOLAS ANDREAS TARALIS】【BORA AKSU】【Theory】【ZADIG&VOLTAIRE】【TARA JARMON】【Marie Elie】【Caudalie】【PHILIPPE MODEL】【collectpoint】【ABC Cooking Studio 】【百老汇电影中心】【造作】【TAO】等。

■ 规划设计亮点

采用“街区+mall”的建筑格局,一街一巷五广场,链接购物中心、里巷、高街、旗舰广场四大主要商业区;自创“云端沙龙和W5艺术空间”,在项目不同位置点缀6件永久性艺术装置,广受欢迎的“抱抱象”就是其中之一。

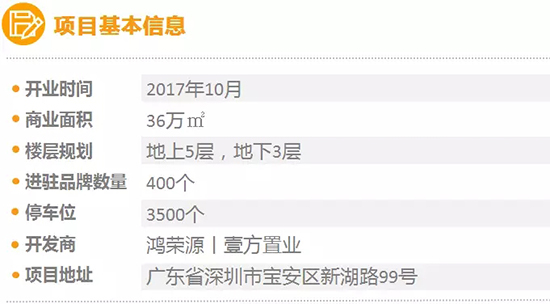

②深圳壹方城:深圳规模最大业态最全的购物中心

■ 项目区位优势

地处前海、宝安双中心,地铁1号线、5号线、11号线直达,直通25条公交线路枢纽场站,潜在消费人群除200万商圈人口外,还包括400万消费力极强的宝安区常住人口。

定位“中国前海36万㎡多元主题体验mall”,是目前深圳单体规模最大、业态最齐全的购物中心,开业当天凭借100%招商率,超98%开业率,客流量突破40万人次。

■ 业态品牌特色

业态配比方面,主力店占9%,零售占45%,餐饮达到34%,休闲娱乐和配套服务分别占7%和5%。其中,体验业态占比超过55%,典型品牌如儿童探索博物馆【FUNMAX-EXPO】、森林亲子创意农乐园【乐只村】、手工工坊文艺街区【人类热忱事务研究所】等。

逾400家品牌进驻,其中15家主力店,100家餐饮店,66家深圳首店,如:华南首家【NITORI】【FUNMAX-EXPO】【Fendi Timepieces】【via dante】【MM6】【HUI生活】【Roaring Wild】【ROSEMOO】【Cream Soda】【BANXIAOXUE】【C.IMAGE】等品牌。

■ 规划设计亮点

在建筑空间方面,以深圳的自然地形地貌、海风及海浪为规划灵感,以山水元素为设计主题,打造“源”、“湾”、“汇”三大主题空间;通过退台式建筑、45米挑空的中庭、Lifestyle公园版顶层商业、女神停车层等特色设计,打造出兼具休闲与消费功能的舒适体验空间。

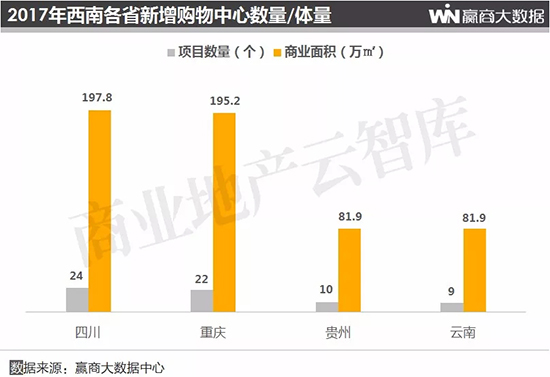

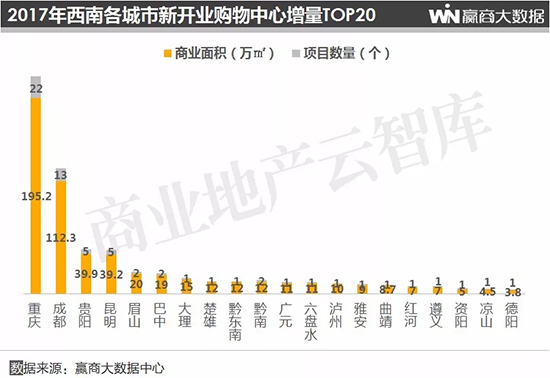

3、西南区域:新增商业面积破555万㎡,川渝并驾齐驱

2017年,西南购物中心开业量较2016增长11个,共计65个入市;新增商业面积超555万㎡,较2016年同期上涨13%。随着交通的快速发展,内陆城市固有的信息不对称壁垒被逐渐打破,西南商业将更加开放、多元化。

其中,四川、重庆出现“争霸”局面,各有24个、22个商业项目开业,成都银泰中心in99、成都建发鹭洲里、新光天地重庆、重庆IFS国金中心、龙湖重庆源著天街等项目,从引进品牌、特色打造等方面备受市场关注;贵州、云南则数量相近,开业量都较少,多为社区项目。

(1)城市分布

重庆、成都并驾齐驱,其中重庆2017年新增商业面积近200万㎡,居西南各城市首位;成都则新增超110万㎡的商业体量,成都武侯吾悦广场、成都佛罗伦萨小镇都是新进的产品线项目。

成都、重庆核心商圈饱和,在高库存和激烈的市场竞争之下,商业进入调整动荡期,开发步入理性阶段,加上城市庞大的消费市场以及日益优化的消费结构,新商业向外延伸。随着外来百强房企的不断入驻,两地商业地产开发越发包容,未来将形成商业多中心格局。

其他西南城市受限经济发展,表现并不亮眼,有13个城市均仅新开1个项目,且商业体量多在10万㎡及以下,而这类项目辐射范围较小,定位可以更有针对性,操盘难度相对较低,符合这些城市的商业发展现状。

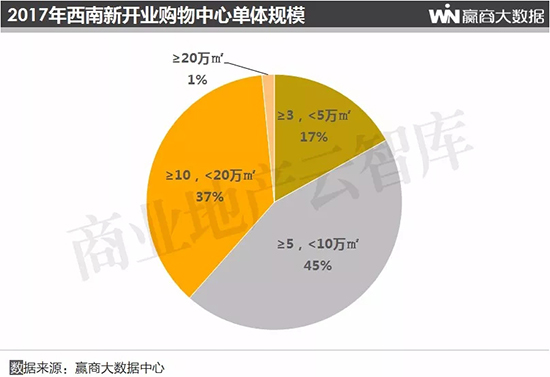

(2)单体规模

5-10万㎡的购物中心是西南市场的开发主体,占比达45%;商业面积超20万㎡的大型项目则相对较少,仅占到1%,录得的项目是新光天地重庆。

5-10万㎡这个区间的体量,比小型社区商业有更大的发挥空间,可以规划更多更丰富的业态,在体验当道的当下,购物中心也需要更多空间打造场景,提升消费者体验感。

(3)典型项目

①新光天地重庆:长江上游高端的购物及生活中心

■ 项目区位优势

位于重庆政府重点发展的嘉州商圈,为重庆首席生活区,超过70%的重庆政务机构位于商圈内,周边小区购买实力颇丰。项目定位“长江上游高端的购物及生活中心”,是台湾新光三越集团在重庆的首秀。

■ 业态品牌特色

进驻的品牌约1000个,其中有约100家独家品牌,如瑞士护肤品牌【La Prairie莱珀妮】、品牌集合馆【ANSUO】、欧洲历史最悠久的咖啡馆【Caffe Florian】等均首次进驻西南。

B1层“美丽巿场”,拥有超8万㎡的特大平层空间,涵盖了近百家特色餐饮、2500个用餐客席区、品类齐全的生活用品、新鲜市集等自营特色品牌;

1F-4F“百货世界”,引入300个品牌,其中设置9个国际高端品牌专业护肤室,并不定时举办厨艺、茶道、插花艺术等生活实用课程;

5F-8F“天空之城”,包含“玩具故事”、“青春王国”、“森林影院”三大主题,以湖上冰宫、旋转木马、空中花园及电影院等作为地理位置识别地标。

■ 规划设计亮点

东巷立面,整体设计体现山城特色,外观采用流线折板、穿插玻璃量体;西侧退台,从内街连接中央各楼层的露天退台,与层层堆栈的山城印象相呼应。

②成都银泰中心in99:成都城南新地标

■ 项目区位优势

坐落成都价值区域CBD国际城南,位于成都中轴线天府大道和金融城中轴线交汇处,比邻成都交子公园、享有华尔道夫酒店、超甲级写字楼等顶级物业组合。

项目定位国际化全客层购物中心,是银泰in品牌在国内的第4个高端项目,其开业实现成都城南商业、时尚双 “升级”。

■ 业态品牌特色

餐饮比重高占45%,【Ruths chris steak house】【Mango Tree】【大董烤鸭】等都为西南第一家;

【UME影城旗舰店】、国际家居品牌店【HAY】、【LINE FRIENDS儿童乐园】、【in SPORTS】科技潮流运动馆、【蔚来汽车NIO House】等也都是首次进驻西南或成都的品牌;

特设美颜区、内睡衣区、女鞋区、化妆品区等女性专属区域。

■ 规划设计亮点

由全球六大设计公司BENOY、CALLISON、SAKO、YABU PUSHELBERG、AECOM、ISOMETRIX联手打造;中庭穹顶采用透光玻璃打造,从2层延伸到7层的火炬状LED空间,可以播放巨型视频、动画,火炬内部则为悬浮独立艺术空间——in ART space。

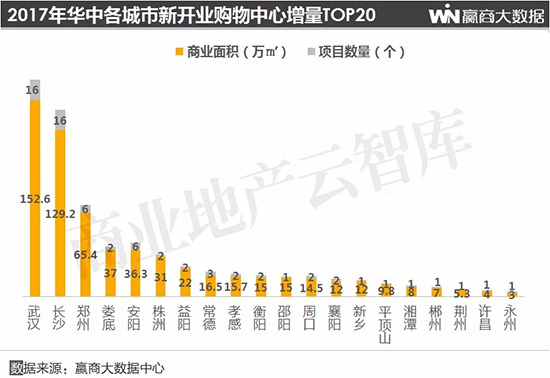

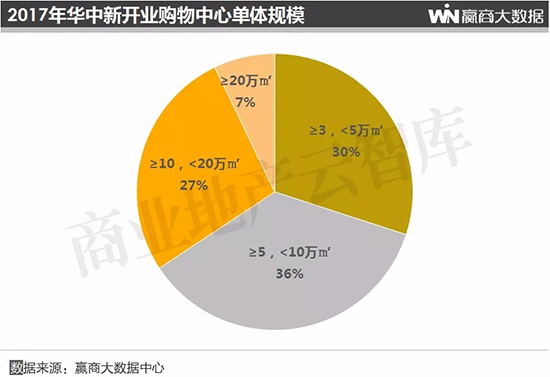

4、华中区域:新增商业面积615万㎡,武汉入市项目备受关注

得益于武汉、长沙、郑州三大城市的集体爆发,2017年华中共新开70个购物中心,较2016年猛增25个;新增商业面积达615万㎡,较2016年同期上涨44%。其中,湖南开业量最大,31个项目占华中总量的近一半,湖北、河南则各有21个、18个购物中心入市。

华中老旧物业的改造同样进入爆发期,多地采用轻资产模式,推动商业快速完成从老旧百货到购物中心的升级换代,区域也将快速迎来人口与消费红利的商业新格局。

(1)城市分布

武汉、长沙在经历了2016年的休整期后,2017年迎来新一轮供应高峰,均有16个购物中心入市。其中,GDP在华中排第1的武汉,吸引新世界、凯德、恒隆、万达、华润等开发商抢滩,武汉光谷K11购物艺术中心备受关注。

长沙随着地铁线商业的集中爆发,2017年新增供应近130万㎡,且受益于零售市场快速发展、购物中心业态调整升级,优质商业地产逐步从“单核”向“多核”转变,2018年将迎来又一供应小高峰,九龙仓IFS、凯德·壹中心等将陆续入市。

而华中另一重点城市郑州,在2017年有6个购物中心入市,5个为10万㎡及以上的大型项目,CityOn熙地港、朗悦公园茂等新开商业完成了填空并带动城市升级的使命。在老旧百货升级换代中购物中心的驱动下,2018年郑州拟新增商业体量超150万㎡,将达到峰值。

(2)单体规模

华中新开购物中心商业面积主要以3-5万㎡、5-10万㎡为主,项目数量各占30%、36%,同样以武汉、长沙、郑州尤为典型,而这三市均为新一线城市,2017年增量都已经赶超广州,其城市增长力强劲,会是华中商业地产持续的爆发市场。

(3)典型项目

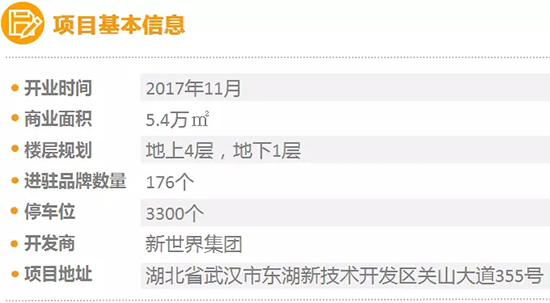

武汉光谷K11购物艺术中心:全球第三座K11

■ 项目区位优势

地处光谷商圈核心板块关山大道,周边聚集了多个大体量高端成熟社区、逾千家企业总部以及重点高等院校、产业园等,片区消费客群具有高学历、高消费力、高品位特征。项目是香港新世界集团一手打造的全球第三座K11,也是华中首个购物艺术中心。

■ 业态品牌特色

定位“时髦、雅致、轻奢”,项目共引进176家精品店铺,其中45%为零售业态,55%为体验业态(餐饮30%、娱乐15%、儿童10%),几乎所有品牌租户都采用了全开放式的装修设计。

其中,25%品牌首进华中,37%品牌首进武汉,首进光谷的品牌占比更是高达70%,代表品牌有香港Broadway院线为K11专属打造的【百方汇影城】、国际品牌【Moschino】【Neil Barrett】,以及比较有特色的体验互动品牌【全爱工匠】【作物zowoo】等。

■ 规划设计亮点

打造新鲜食·集“Zona Fresca”、草本健康区“Herb Museum”、咖啡博物馆“Coffee Museum”三大特色区域,搬入K11艺术村进行“艺术孵化”;

设计上,在盒子式购物中心的基础上做了下沉广场、屋顶空间,突出绿色、自然元素,科技互动装置和艺术作品贯穿商场,如“跨越两个楼层的大瀑布”、“被冰封住的北极熊”等令人惊艳。

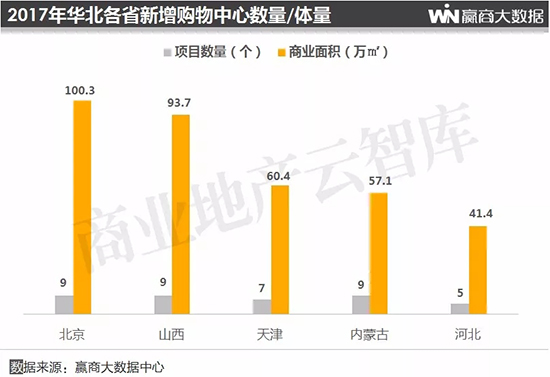

5、华北区域:新增商业面积超350万㎡,北京表现低调

受历史原因和经济体量的影响,华北的商业发展并不平衡,2017年共新开39个购物中心,较2016年大幅减少34%;新增商业面积总计350万㎡,较2016年同期大幅下降36%。

由于各省经济发展水平的不均,商业发展自然也参差不齐。北京、山西和内蒙古2017年的新增项目数量均为9个,其中内蒙古开业量同比2016年增长2个,北京则大幅下降5个;天津开业量为7个,较2016年同样大幅减少一半;河北购物中心开业数较少,供应量只有5个。

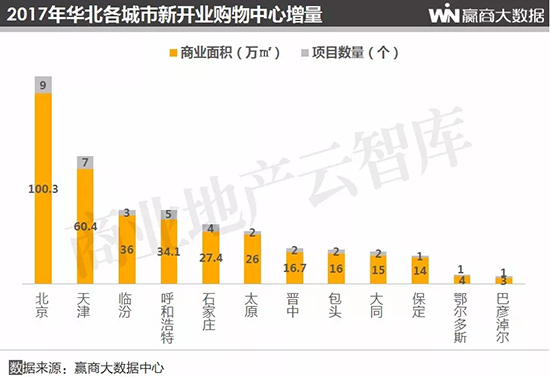

(1)城市分布

华北新开购物中心主要集中在北京、天津、临汾、呼和浩特、石家庄5个城市,其中北京2017年新增商业供应呈下降趋势,较2016年减少5个,商业已步入成熟期的北京,市场趋于理性,从源头缓解高库存,而未来主打业态全覆盖和生活方式诠释的商业综合体将成为其发展的新趋势。

北京的“近邻”天津各商圈和项目发展则水平不一,2017年仅录得60万㎡商业增量,远低于其它新一线城市。

值得注意的是,呼和浩特经济稳中向好,商业不断升级,2017年新开业5个购物中心,新增商业面积近35万㎡;石家庄、太原等其他城市的商业发展则相对滞后,它们以本土开发运营商为主,发展偏内向。

(2)单体规模

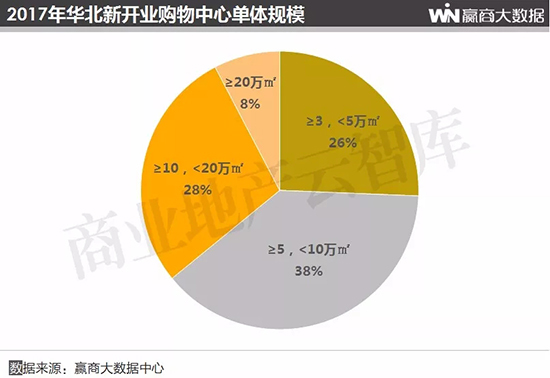

2017年华北新开购物中心中,5-10万㎡体量区间的项目最多,占比达38%;其次为商业面积10-20万㎡、3-5万㎡的项目,数量占比分别为28%、26%;20万㎡以上的项目最少,占比为8%,这些项目集中分布在地域广袤的城市。

(3)典型项目

北京王府中环:老街区的高端时尚中心

■ 项目区位优势

位于核心地段王府井大街,所处的王府井商圈日吸纳客流量20万,不仅吸引了北京本土消费者,也带来了全国各地的游客。项目是香港置地在北京开业的首个商业项目,也是针对新生代消费群打造的中高端购物中心,更加关注创意和生活方式。

■ 业态品牌特色

项目商业分东、西两座,中间由三层的连廊连接,东座是商业的主体部分,沿王府井步行街有展示面,沿街品牌有【Furla】北京旗舰店、【Pandora】全球旗舰店、【Under Armour】中国旗舰店、【Victoria’s Secret】北京首店和【Superdry】中国旗舰店等。

西座以餐饮、书店等体验类业态为主,包括【Arc’teryx】【言几又】【Filorga】【Plurecil】【HairCorner】【Howard’s Gourmet好酒好蔡】【MvukeTokyo布歌东京】【The Wood’s Café】等品牌入驻。

首店方面,共引进13家首次进入北京的品牌,典型如【R. Sanderson】【Links of London】等时尚零售品牌,以及餐饮品牌米其林高端烤肉餐厅 【KANPAI CLASSIC 老乾杯】【Jade Garden 翠園】【The Cheesecake Factory】【CAFé LANDMARK】等。

■ 规划设计亮点

商场内装采用大量木质材料,屋顶运用透光设计,制造舒适感;把项目的绿地园林和毗邻的四合院结合起来,承担公共空间功能;商场环形动线简洁,节点装饰、美陈精致且有品质感,在北京商业里算得上首屈一指。

6、东北区域:新增商业面积约350万㎡,较2016年提升一半

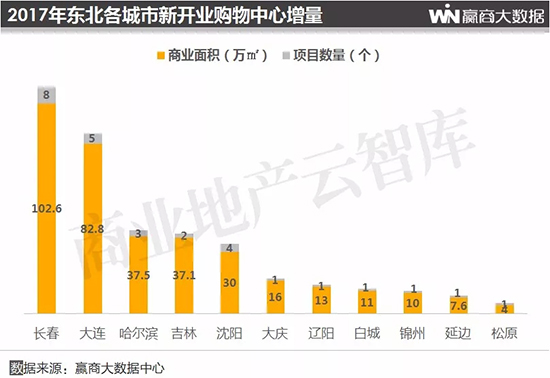

东北是商业活跃度较低的区域,不过整体仍具有较强的消费意愿。2017年经济出现回暖迹象,共新开28个购物中心,较2016年大幅增加12个,拉高了整体新增商业面积,体量共计350万㎡,与2016年相比提升了一半。

东三省幅员辽阔,但传统商业升级换代还需时间,其商业市场也正朝多元化方向不断发展。吉林2017年新开业购物中心最多,13个项目有8个分布在长春,且多为奥特莱斯项目;辽宁、黑龙江各有11个、4个项目供应,多个为万达广场项目,消费需求亦有进一步挖掘的空间。

(1)城市分布

新开购物中心主要集中的城市是长春、大连、哈尔滨、吉林、沈阳,其中长春领先其他城市,新开8个项目增加体量超100万㎡。目前,长春的商业放量一直保持平稳,但商业发展偏内向,知名商业地产企业进驻数量较少。

沈阳和大连的商业发展则偏外向,开放程度和国际化程度较东北其他城市要高,2017年两市共新开9个购物中心,其中大连百斯德生态商业公园、沈阳国瑞购物中心较受关注。

哈尔滨在经过几年的放缓后有了新的回升趋势,2017年新开业3个购物中心,哈尔滨万达城、哈尔滨王府井购物中心都是超10万㎡的大型项目,区域关注度较高。

(2)单体规模

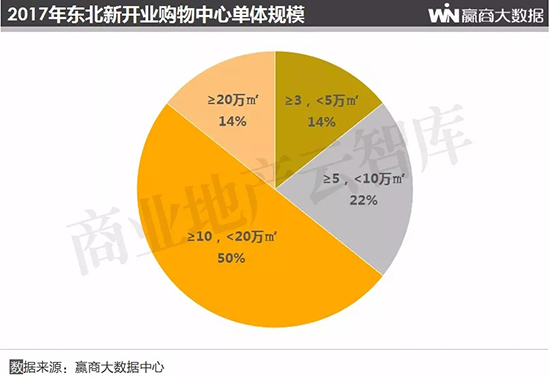

2017年东北新开购物中心单体商业面积10-20万㎡的项目数占比50%;其次为5-10万㎡的项目,数量占比达22%;3-5万㎡、20万㎡以上项目数量则较为均衡,均占比14%。

单体规模呈现与其他区域不同的分布面貌,说明东北主要城市项目类型多元,此一方面与城市商业发展水平有关,另一方面也受当地气候环境影响。

(3)典型项目

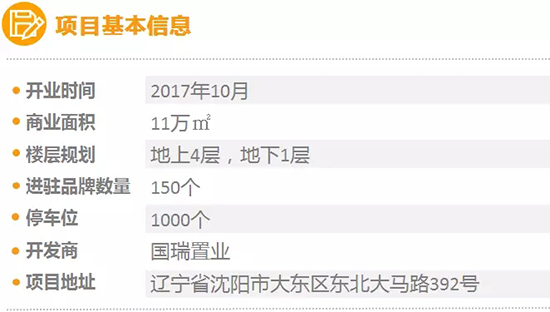

沈阳国瑞购物中心:三大主题游乐场诠释体验商业

■ 项目区位优势

位于大东区东北大马路与观泉路交汇处,紧邻东二环,是大东区政府重点关注的商业项目。

项目辐射近80个小区,40余万人口,定位以儿童家庭消费为主题的一站式体验商业中心,是国瑞置业首次布局东北的商业综合体项目,其开业填补了大东区东部的商业空白。

■ 业态品牌特色

围绕334业态模式,打造多种创新自营体验业态,涵盖机器人体验馆、儿童乐园、电影院、水上乐园、花卉乐园、健康管理中心等。

集合150多个品牌,包括首次进入沈阳的【ROBO星球机器人主题乐园】,其集机器人展示、科普教育、VR体验及娱乐互动等为一体;【爱乐宝家庭娱乐中心】逾7000㎡的儿童主题乐园汇聚了40余种儿童项目。

■ 规划设计亮点

项目规划了科技生活馆、儿童体验馆、海洋娱乐馆三大独具特色的主题场馆,倾力打造家庭休闲的“城中乐园”;

以东北大马路第一条公交线“211”为灵感,融合多元文化内涵,规划集概念书店、陶艺工作室、文创杂品、油画体验馆等为一体的211文创街区。

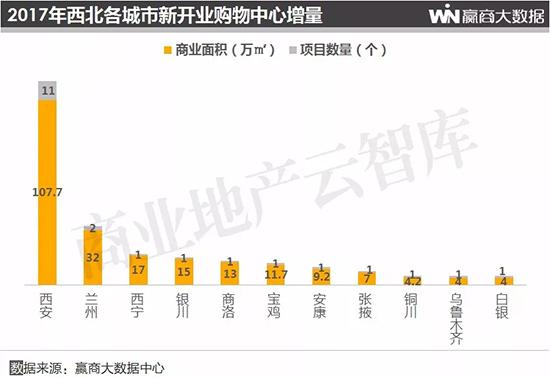

7、西北区域:新增商业面积225万㎡,陕西供应稳定

2017年,西北是开业量最小的区域,共新开22个购物中心,新增商业面积总计225万㎡。不过,随着“一带一路”战略的提出,重振丝绸之路的热议,西北的商业发展受到了更多关注。

陕西仍是开业的热门省份,2017年开业量为15个(与2016年持平),高占西北的68%;甘肃有4个购物中心供应,开业量有所增长;青海、宁夏、新疆活跃度则较弱,均仅新开1个项目。

(1)城市分布

西安作为西北市场的大门,无疑是区域内的商业重心,2017年表现独树一帜,新开11个购物中心,其中西咸万象城、西安益田假日广场都是来自深圳开发商的知名产品线项目,在建筑设计特色、入驻品牌方面都给区域带来新活力;西安群光广场、西安砂之船奥特莱斯也是值得关注的项目。

伴随多项利好政策的落地,西安的营商环境逐步向好,区域级购物中心不断涌现,这也迎合了西安发展的格局。其他城市方面,兰州有2个项目供应,除此之外,西北有9个城市在2017年仅各新开1个项目,商业供应的提升并不明显。

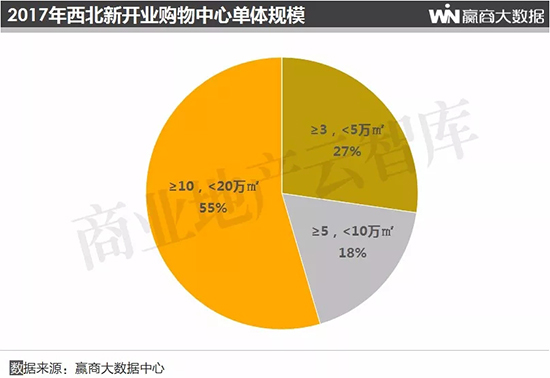

(2)单体规模

基于消费力度和人流量的限制,2017年西北并无20万㎡以上的项目供应;该区域入市购物中心多集中在10-20万㎡,数量占比高达55%,3-5万㎡、5-10万㎡的项目数则各占27%、18%。

(3)典型项目

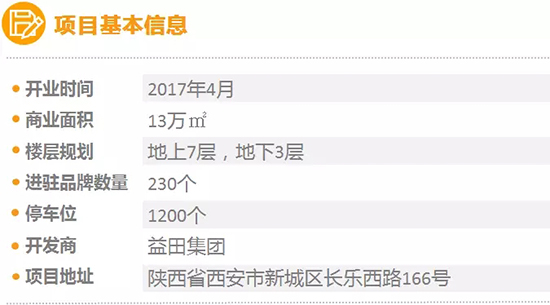

西安益田假日世界:“古韵与今风同台,国粹与国际共舞”,穿越十三朝盛世主题购物中心

■ 项目区位优势

位于城市核心功能区,市政主干道环城东路与长乐西路交汇处,连接钟楼、长乐路两大商圈,与地铁1号线零距离接驳。项目是益田商业四大产品线之一living mall的首发之作,也是全国首个“穿越十三朝盛世”主题购物中心,将辐射西安整个东部区域,填补城东商业体验内容的空白。

■ 业态品牌特色

全场共有230余个品牌,其中30%以上的品牌首进西安、70%以上的品牌首进片区,包括西安首座城市候机楼、首个五星级【欧悦冰场】、首个当代艺术平台【自在FUN艺术生活馆】、【西西弗书店】旗舰店等;

项目业态引导牌用兵马俑为形象,楼层称谓独特:B2/B3引驾行(停车场)、B1采桑子(超市/地铁街区)、L1金缕曲(城市候机楼/综合服饰/数码电器/特色餐饮)、L2虞美人(服饰/儿童培训)、L3少年游(潮流服饰/运动休闲/儿童娱乐/休闲餐饮)、L4梦长安(书店/自在FUN艺术生活馆/儿童服饰及玩具/休闲餐饮)、L5相见欢(欧悦冰场/餐饮)、L6醉太平(餐饮/小吃)、L7/L8如梦令(影城/攀岩)。

■ 规划设计亮点

在设计上,项目既用卷轴壁画、屏风设计等表现出传统文化的包罗万象,在整体上又不弱化时尚上,通过设置雕塑艺术、空中玻璃栈道增添活泼气质,吸引消费者驻足,开业当日客流即突破30万,在西安形成“东有益田、南有赛格、西有万象城、北有熙地港”的商业格局。

二、2017年新增项目体量/业态/品牌特性

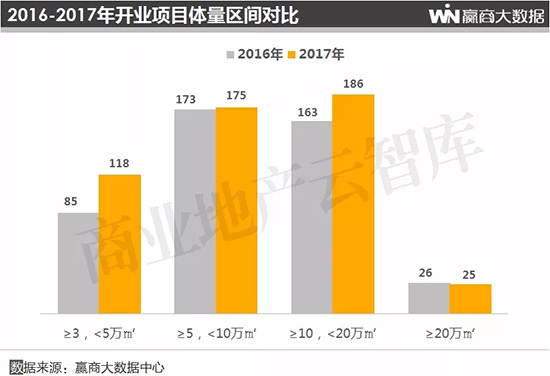

1、3-5万㎡小型购物中心大幅增长,渐成入市主体

近几年新入市的购物中心,商业体量以5-10万㎡、10-20万㎡两个区间为主。对比2016年可以发现,2017年新开的20万㎡以上大体量项目略有减少,但3-5万㎡的小型购物中心占比大幅增加,由2016年的85个增加至118个。

2、业态重构,体验商业颠覆传统零售概念

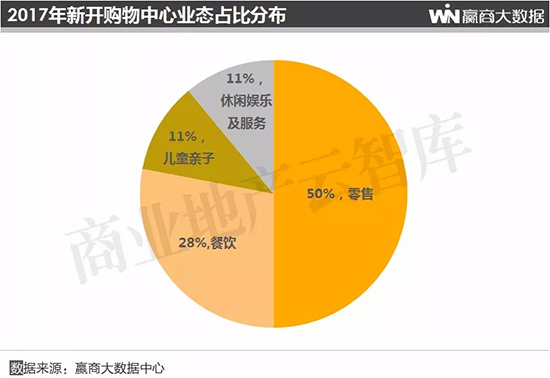

购物中心业态组合格局已经生变,新开项目零售、餐饮、儿童亲子、休闲娱乐及服务的占比分别为50%、28%、11%和11%。零售业态占比明显下降,餐饮、休闲娱乐及服务业态呈上升趋势,而购物中心通过增加体验式业态比例,寻找差异化竞争利器。

可见,购物场所已从以往的单一零售中“脱胎换骨”,向“全方位生活方式体验中心”进阶。未来,体验式业态将会成为主流,商业运营内容和场景打造都将成为商业项目的竞技方向。

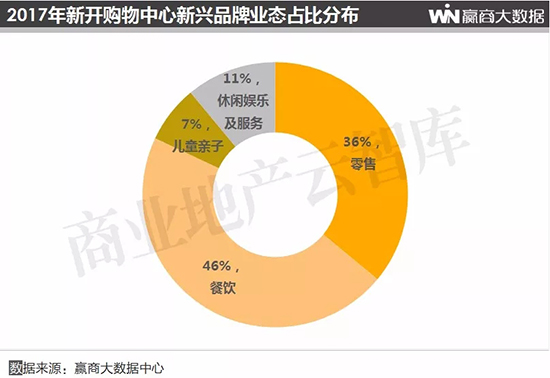

3、新兴品牌受青睐,餐饮业态表现抢眼

传统“老牌”在购物中心的地位日趋下行,一批新兴品牌走红并迅速抢占购物中心核心位置。2017年新开业的购物中心中,进驻的新兴品牌以餐饮业态为首,占46%,而餐饮品牌更迭速度较快,并不断细分品类,各类特色餐饮百花齐放。

休闲娱乐及服务业态的新兴品牌占比在2017年达到最高值,达11%,主要是由于购物中心越来越“休闲生活化”,该业态成商业项目从产品销售者向“生活方式提供者”转型的标配。

实际上,商业地产依然处于增量中,品牌的自我升级也在发生,进一步优胜劣汰、去芜存菁,涌现更多创新业态和品牌,将推动着购物中心的发展。

▼ 拓展阅读

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

赢商网账号登录

赢商网账号登录

未登录

未登录