近年,二线城市的发展空间逐渐增大;在一线城市市场出现饱和,三四线城市吸引力偏弱的现状下,二线城市将成为未来人口和商业聚集的主战场。二线城市居民消费水平的提高,吸引开发商持续进入,为商业地产注入新的活力;品牌下沉开始惠及大量的二线及以下城市,为购物中心带来换血升级的机会。

然而高速增长的购物中心存量市场,令同一城市、同一商圈内多个项目贴身竞争:

截至2018年第二季度,成都的零售物业存量约700万㎡,随着商圈分化明显,次级商圈购物中心饱受“内外夹击”,辐射范围大幅缩小,面临巨大转型压力。

2018年西安商业地产首次达到一年内13个项目入市,新项目入场使得老项目受压;去年50家商业项目里,有14家出现负增长,最高竟达到-65%。

面对存量商业竞争愈演愈烈,购物中心运营压力随之倍增,如何找准消费风口盘活商业?如何在市场监测中谋得最优业态比?如何精准匹配消费内容和场景?什么样的品牌组合更利于商业增值?

为此,赢商大数据监测了15个二线城市712家购物中心(商业面积≥5万㎡)业态、品牌调整新路子,将持续推出“二线城市典型存量购物中心业态品牌调整”系列研究报告,以期为存量商业盘活提供更为前瞻性的决策参考。

本报告将分为上、中、下三篇,中篇预期在七月中旬发布。

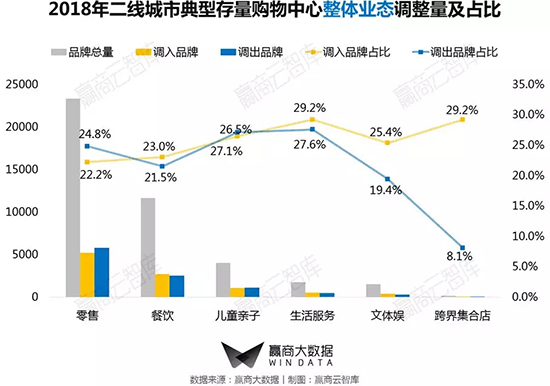

一、整体业态调整分析:零售“减负”,“加码”体验、服务

赢商大数据中心重点选取二线城市222家典型存量购物中心(2018年调整品牌量占品牌总量的15%及以上)进行分析,发现:零售占比下调2.6%,跨界集合店、文体娱占比上调幅度较大。同质化的竞争下,购物中心纷纷“加码”体验,包括上调文化、娱乐业态,以内容消费带动实体消费;增加集合店的配比,以生活方式为线索,实现场景、品牌、品类、功能集合。

儿童亲子业态出现轻微下调,且调整量比例较大;该业态逐渐打破以零售为主的格局,向多元化儿童体验转化。

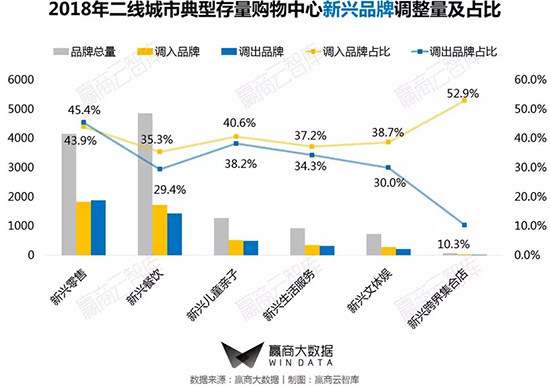

从新兴品牌调整来看,除下调零售外,餐饮、儿童亲子、生活服务、文体娱、跨界集合店等业态均有上调。在二线城市消费升级的牵引下,购物中心业态创新和体验式消费场景崛起;目前,文体娱业态中的休闲娱乐是新力军,高科技的发展助推新兴品牌入局。另外,购物中心有成为“城市服务”小单元的趋势,诊所、宠物店、医美机构等新兴品牌的引入,带动生活服务业态的占比上扬。

▌典型案例

西安赛格国际购物中心:标杆商业集聚潮牌集合店

全国十强、西部第一的商业综合体,2018年业绩达70.86亿元,同比增长21%。自开业以来销售额连续5年双位数增长,空置率为“0”。截止2018年,全馆742个品牌中:71个品牌销售额中国第一;232个品牌销售额中国前十;382个品牌销售额中国西部十省第一;483个品牌销售额同城第一。

调整背景:商圈夹击中以精准品牌策略抢占潜在客群

随着西安商业的迅速崛起,南门商圈和曲江商圈对小寨商圈形成了前后夹击之势。作为小寨商圈的“店王”代表,西安赛格通过监测客流属性、深挖目标客群,一直保持着“客流收割机”的地位。小寨商圈主力消费群体年龄在19-44岁,当中25—34岁的人群占比最大;针对年轻消费力,西安赛格主动引领时尚潮流,不断优化升级和精准引进品牌,营造轻奢、时尚之感。

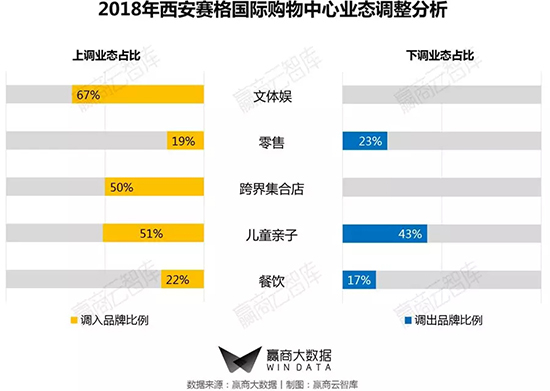

调整策略之一:下调零售;上调餐饮、儿童亲子、文体娱

目前,零售业态品牌入驻面积占比为60.6%,2018年服装、精品门店数量出现下调;餐饮业态面积占比为22.87%,调入火锅、休闲餐饮等品类;儿童亲子业态以调入儿童零售品牌为主。

调整策略之二:增强品牌级次,提高客单价

2018年,赛格对1F品牌级次进行了大幅度升级,COACH、Michael Kors等轻奢品牌相继入场;化妆品区也在2018年进行了完善,美妆业态去年的销售业绩突出,达到5.3亿。此外,赛格还引进了BLUE ERDOS、高跟73hours、Ed Hardy、野兽派等优质品牌,多家门店也进行了店面升级调整。

调整策略之三:提升坪效,快时尚“大铺”分割成潮牌“小铺”

赛格通过对2F西边快时尚铺位进行分割,进一步增加坪效收益;铺位分割后引进十多个品牌小店,包括Champion、LACOSTE、GUESS、CHARLES&KEITH等。

调整策略之四:扎堆潮牌集合店,引进快闪互动

位处“抖音之城”的西安古都,越来越多的“千禧一代”为潮牌文化买单。2018年赛格引进运动潮牌Champion西安二店,以及GATEONE潮流集合店,集结主线品牌及其副牌BLACKGATEONE、DF-J、EXISIT、BE-ONE。引入快闪店Cabbeen“潮YOUNG中文馆”,携手新生代偶像,融入三维慢镜头、夹娃娃机等互动体验。

调整策略之五:引入新兴网红餐饮,锁住年轻人气

2018年至今引入喜茶和周黑鸭西北首店,奈雪的礼物、星巴克臻选、眷茶、乐乐茶、鹿角巷、台盖及串一火锅、澳美徕·鲜牛、集渔·泰式海鲜火锅、井格老灶火锅等等。

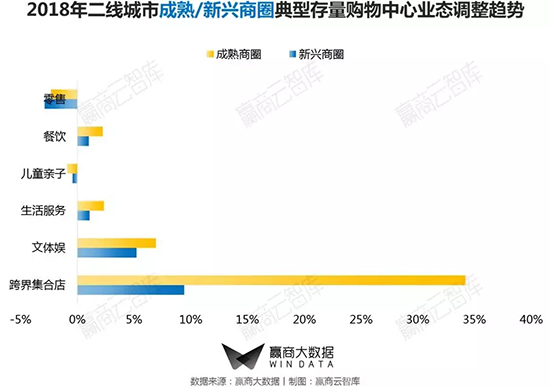

二、高端、大众化购物中心发力文体娱;中高端购物中心增持亲子、服务

注:①购物中心等级划分:依据项目内进驻的品牌,判断项目的高端程度:

高端——有奢侈品品牌并以非专柜形式进驻的购物中心

中高端——有轻奢品品牌、奢侈品副牌并以非专柜形式进驻的非高端购物中心

大众化——不能纳入高端、中高端档次的购物中心都归为大众化购物中心

②业态调入/调出占比一致的业态不作展示。

不同档次购物中心业态调整的策略差异,在儿童亲子、文体娱、生活服务上表现得较明显。

高端购物中心:普遍零售业态比重较大,在大幅下调零售的同时,亦对儿童零售进行“大洗牌”,儿童亲子整体呈现下降趋势;增加文体娱业态比重,特别是运动、娱乐类别。

中高端购物中心:上调儿童亲子业态比例,不论是教育、服务、游乐等体验类业态,还是儿童零售,都呈现上升态势;上调生活服务,当中以美容养生上调力度较大。

大众化购物中心:上调文体娱,过往在娱乐休闲业态上配置相对较多的大众化项目,目前发力增加文化艺术及体育业态。

▌典型案例

(1)南京德基广场:高端购物中心寻求主题化业态加持

2018年销售额达100亿,刷新了2017年90亿销售额的记录,成为国内高端购物中心里的标杆。

调整背景:高端奢侈商业转走Lifestyle路线

德基广场齐集了市场大部分高奢品牌,为迎合消费者心理行为的递进,转型走Lifestyle路线,通过丰富品牌层级,让客流和销售额不断提升。

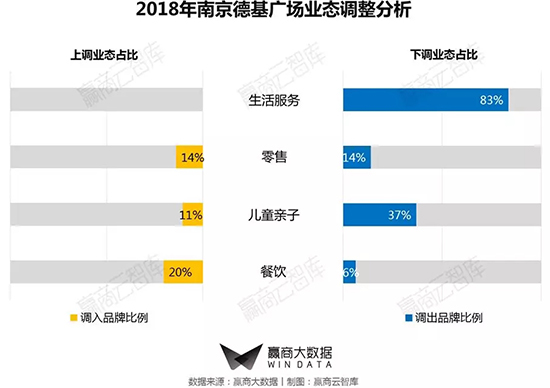

调整策略之一:上调餐饮,下调儿童亲子、生活服务

2018年,零售业态在不断焕新中保持相对稳定的品牌量,下调儿童零售;上调餐饮业态品牌量,以引进火锅、中式餐饮、异国风情餐饮为主。

调整策略之二:增强顶级品牌丰富性,满足高端消费需求

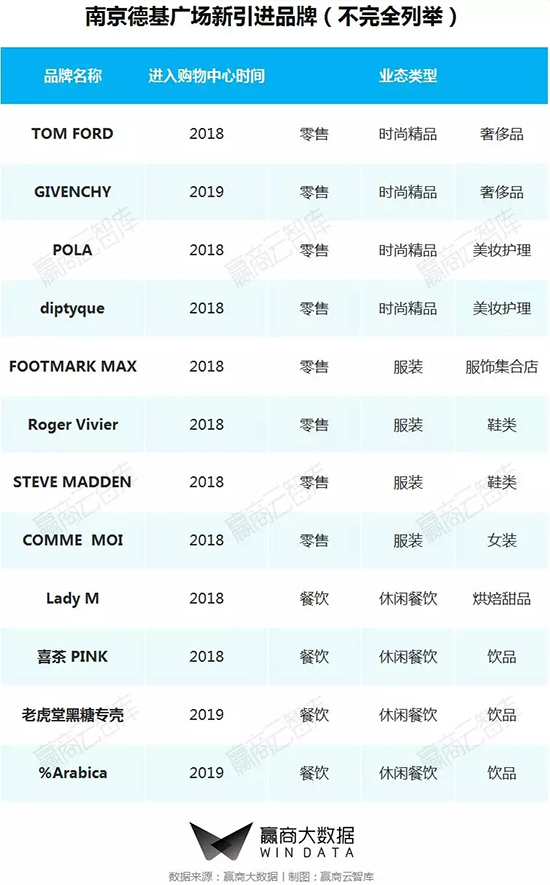

2018年入驻了Roger Vivier、TOM FORD、POLA,2019年进驻GIVENCHY等国际一线品牌,大大增强其顶级品牌的丰富性。截至2018年底德基一线品牌数已近百家,为南京及周边地区提供高端消费。

调整策略之三:抢占首店、网红店先机,打造跨界主题专卖店

2018年,德基广场引入多家南京首店和网红店,其中包括喜茶 PINK、奈雪の茶、Lady M、diptyque、COMME MOI、STEVE MADDEN等多个品牌的旗舰店;2019年进驻老虎堂黑糖专壳、%Arabica。

品牌皆以专卖店的形式入驻,从装潢、灯光、音乐、气味等,都有其自身品牌特色,如FOOTMARK MAX旗舰店以“超银河Ultra-Galaxy”为主题带来视觉震撼和潮流体验,并和PUMA联手推出SNKR甜品站。

调整策略之四:业态延伸,从“产品思维”向“用户思维”转变

在业态的延伸层面上,除了引进欧舒丹跨界咖啡店,德基还将推出主题化的艺术书店、博物馆、咖啡馆和画廊等多种形态的艺术板块,形成良性互动,助力整体焕新。

调整策略之五:艺术与娱乐加持,发掘高端商业新标签

筹备两年,于二期八楼打造了德基美术馆,掀起商业×艺术的跨界新潮流。去年年底至今年年初,引入以美剧The Walking Dead(行尸走肉)为主题打造的快闪乐园,融入沉浸式的动态体验与静态展示。

(2)天津恒隆广场:中高端购物中心打造品质儿童/休闲体验

坐落于津门两大商业“旺街”,和平路与滨江道的黄金交汇地,开业四年间,近百家时尚潮流品牌调整入驻,获得2018年天津商业金地标奖。

调整背景:以消费者数据驱动品牌调改

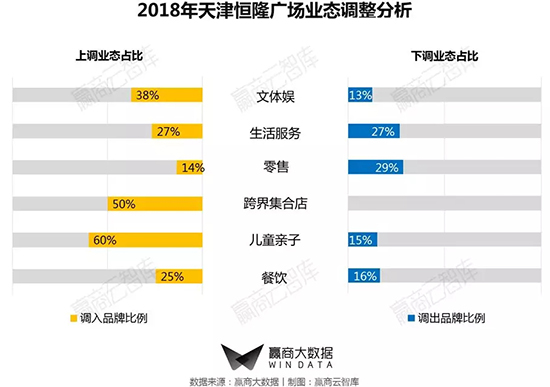

天津恒隆广场自建CES消费者调研系统,收集整理消费者的反馈数据,基于系统分析,制定业态调改方案。2018年品牌调改是四周年节点上的一次大型调改。2019年更是计划升级店铺超90家,升级面积占全场总面积近30%,并推出全楼层主题化改造方案。

调整策略之一:下调零售;上调餐饮、儿童亲子、文体娱

2018年主要调改方向是儿童亲子、休闲文化体验和运动业态;在3F的亲子业态增加了20%的比例,该业态在3F的面积超过60%。

调整策略之二:围绕早教、兴趣培养、智力开发、亲子餐厅、儿童零售做品牌组合

引入多家首进天津的儿童亲子品牌:包括杨梅红国际私立美校,英孚天津旗舰店校区,台湾人气IP主题乐园巧虎欢乐岛;还有早教品牌辫豆,及珑莉堡亲子餐厅,Kidsland及好孩子升级成为天津独有铂金店。此外,对于儿童零售旗舰店也有新升级呈现。

调整策略之三:导入文化体验和运动业态,打造“青年友好型”街区

引入韦德伍斯健身运动体验馆;进驻禅射堂天津首店,包含射箭、国学和文化主题的体验空间,带来新消费元素。今年三季度计划开业“青年理想国”,包含餐厅、酒吧、游艺等内容,打造都市年轻潮人的聚会地。

调整策略之四:打造时尚潮流服饰品牌区

2018年在1F与2F联合打造“时尚潮流服饰”区域,引入Common Gender等时尚设计师男装品牌、MO&Co.、edition潮流女装品牌。2019年,将进驻Evisu天津地区面积最大的形象店,及Moussy、SLY为代表的一批新潮牌。

调整策略之五:通过“铺街造景,定制餐厅”,打造浸入式餐饮体验

B1层日式美食街“吃番街”结合日式表演和美食体验,进驻品牌包括东鲸食堂、野目花园、和牛烧、怀石料理。除美食街外,九寸钉、高乐雅咖啡、御黑堂等新兴餐饮也将进驻商场。星巴克臻选将进驻天津恒隆广场的兴业银行旧址建筑部分。

调整策略之六:输入汽车体验店,收割男性消费者

2019年引进金康SERES、小鹏汽车、理想制造等新能源汽车品牌,为城市高端人士及黑科技爱好者带来极致体验。

(3)成都锦华万达广场:大众化购物中心注入新“文化内容”

近三年业绩分别为23.6亿、24亿和24.1亿,在成都的购物中心中一直名列前位。曾多次获得“最具人气购物中心”、“最受消费者喜爱购物中心”等称号。

调整背景:为“老牌”MALL注入新文化点

开业近12年的“老牌”MALL,近年在调改后,迎来了新的商业生机。契合成都人的“慢生活方式”,不断注入新鲜的文化点和品牌点。2017年推出“68街区”,集合时尚、潮流、运动、亲子体验于一体。2018年“锦华里”开街,形成“一店两街”的布局模式,在区内发展出差异化的经营路子。

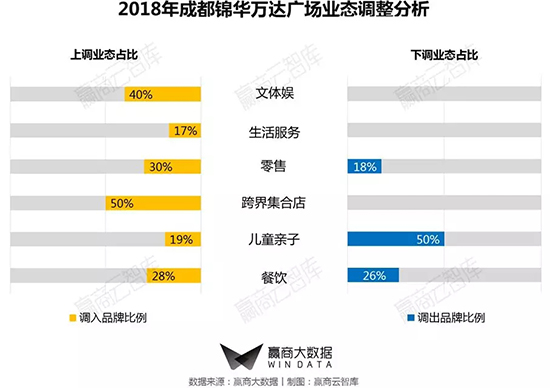

调整策略之一:上调零售、餐饮、文体娱、生活服务、下调儿童亲子

2018年整体零售业态出现上调,引进更多时尚精品;亲子业态方面主要下调儿童零售品牌量。此外,商场通过引进文化艺术类业态,增添文化消费内容。

调整策略之二:在地文化引领,打造沉浸式购物场景

2018年8月,“锦华里”开街,将成都人文元素融入商业场景,结合展演、市集、体验、赛事等活动,打造网红地标。动线上,打破了传统百货封闭式模式,“锦华里”与购物中心、68街区自然衔接。

调整策略之三:以年轻时尚为主,全客层覆盖的品牌调改

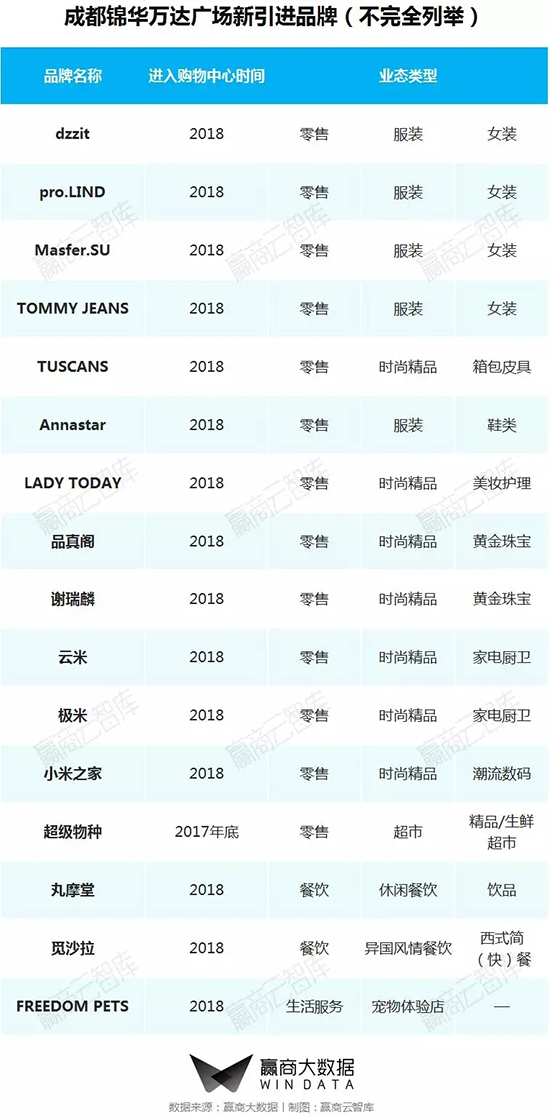

2018年锦华里整体调改面积达9870㎡,更新品牌达三十余家。以年轻时尚为主的全客层覆盖,引入时尚女装、潮流数码、美妆、轻餐饮等;品牌包括谢瑞麟、LADY TODAY、TUSCANS、Annastar、dzzit、pro.LIND、Masfer.SU以及成都首家TOMMY JEANS。还有超级物种、FREEDOM PETS宠物体验店,以及云米、极米,小米之家,品真阁,丸摩堂,觅沙拉等“网红”品牌店。

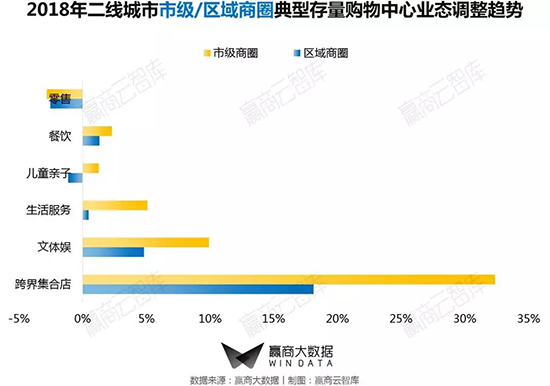

三、市级/成熟商圈购物中心对“非零售”业态热情高涨;市级商圈购物中心上调儿童亲子,区域商圈反之

市级/成熟商圈购物中心上调“非零售”业态的力度较大,包括餐饮、生活服务、文体娱、跨界集合店等体验性较强的业态。

儿童亲子业态方面,成熟/新兴/区域商圈购物中心均呈现下调趋势,唯市级商圈出现上调;分析数据显示,普遍“遇冷”的儿童零售业态,却受到了市级商圈项目的青睐。随着新生代亲子消费群形成,儿童零售趋向中高端化发展,在二线城市有一定的潜力,加上其承租能力较强,为占据核心区位的市级商圈项目带来新的商业增长点。

注:1. 图表中正值表示该业态品牌开店量>关店量,业态呈现上调趋势;负值表示该业态品牌开店量<关店量,业态呈现下调趋势;

2. 基于商圈内购物中心经营时长是定性商圈成熟度最重要的指标,赢商大数据中心以商圈内购物中心开业时间为边界来定义成熟商圈与新兴商圈:若商圈内有开业时间超过5年的购物中心,则认为该商圈已具有相对稳定的消费客群及竞合关系,定义为成熟商圈;若商圈内购物中心均在5年内开业,则认为商圈内商业还在调整完善期,消费客群及竞合关系也将发生较大变化,定义为新兴商圈。.

A、功能分类:按商圈辐射力划分:

1)市级商圈:商业辐射主要客群可覆盖全市甚至周边城市的商圈 ;

2)区域商圈:商业辐射主要客群仅覆盖本划分区域范围内的商圈;

B、发展分类:按商圈的主要商业发展时间分类:

1)成熟商圈:主要商业形成时间超过5年;

2)新兴商圈:主要商业在5年内初步形成。

▌典型案例

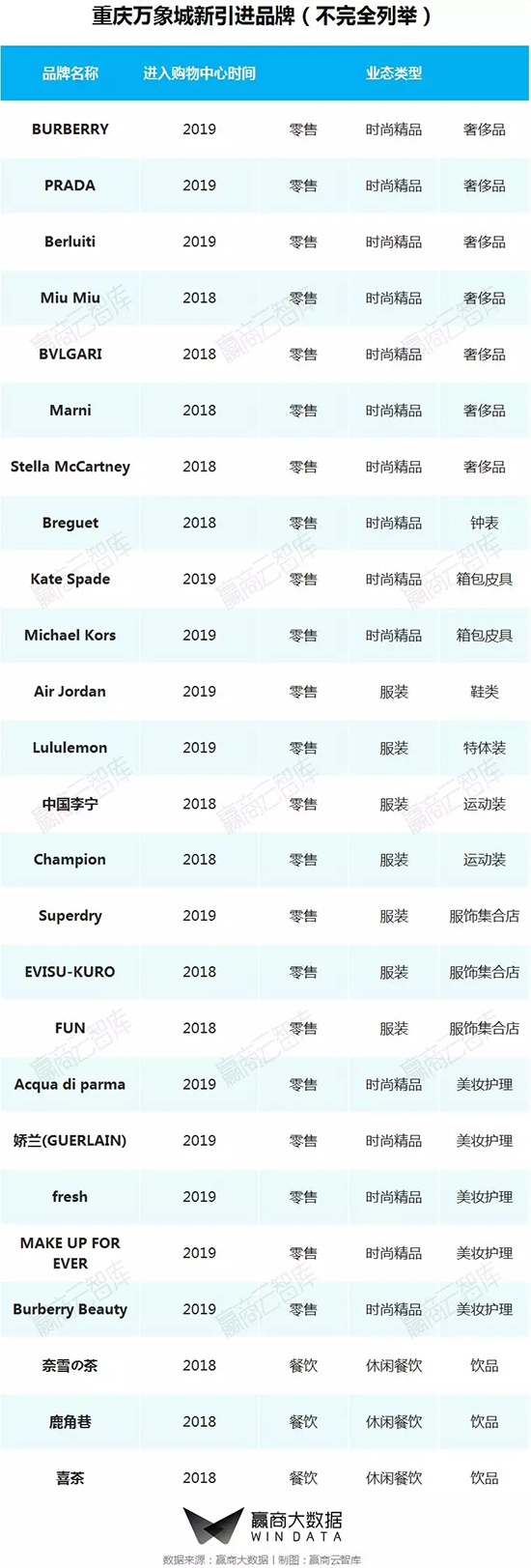

(1)重庆万象城:市级/成熟商圈项目向潮流化、体验化进阶

华润最大商业项目之一,2018年业绩达到24亿元,同比增长33%;经过2019年改造蜕变,正在成为重庆购物中心领头羊。

调整背景:南区改造,启动百货模式转型购物中心模式

在4年的发展中,重庆万象城通过品牌升级、业态调整及精益运营不断引入国际高端时尚品牌。2017年启动改造工程的南区,由百货模式转型国际一线购物中心模式:改造客流动线,舍弃一半以上的营业面积,提供更舒适宽敞的公共区域;以“自然”为主题进行空间设计,将艺术融入精品生活;配置更丰富的业态组合,让整个项目从高端零售的定位,切入年轻新潮文化,丰富消费层次。

调整策略之一:中区加码“大牌”零售,南区调入网红休闲餐饮

一层国际品牌、国际珠宝腕表品牌齐全,二层国际时尚品类布局完善。去年年底至今引进了PRADA、Miu Miu最新形象店、BURBERRY全新形象店、三家重庆奢侈品牌首店Berluti、Marni、Stella McCartney,以及西南区首家中国李宁时尚店、奈雪の茶重庆首店、鹿角巷、喜茶首家茶空间店等。

调整策略之二:南区打造“国际潮流青年聚集地”,引入多家首店/旗舰店

南区于2018年12月开业,以差异化布局,带来轻奢时尚、国际美妆、国际潮流、亲子教育、环球美食五个不同业态。引入Champion重庆首店、EVISU-KURO重庆首家黑标店、FUN精品店等11家西南/重庆首店、15家城市旗舰店,共计70多家品牌。2019年进驻AirJordan旗舰店、GUERLAIN娇兰西区首家精品店、fresh、MAKE UP FOR EVER精品店、Burberry beauty西区首家精品店、Acqua di parma全球最新形象精品店。

调整策略之三:注入餐饮、文化业态,打造24小时不打烊文艺潮流餐酒场

南区休闲餐饮结合退台建筑,极具重庆特色;引入日式烧肉、西南首家韩式魔王猪蹄、越南料理、鲜牛火锅、秦文化西北菜、精酿啤酒馆、日式居酒屋、集轻酒吧和数码手办于一体的TIPTOP+等,同时联合已经开业的SPACE PLUS、暹罗泰等共同打造24小时不打烊文艺潮流餐酒场。“无隅花源”,通过餐食、酒店、瑜伽三大业态打造人文艺术聚集群落。

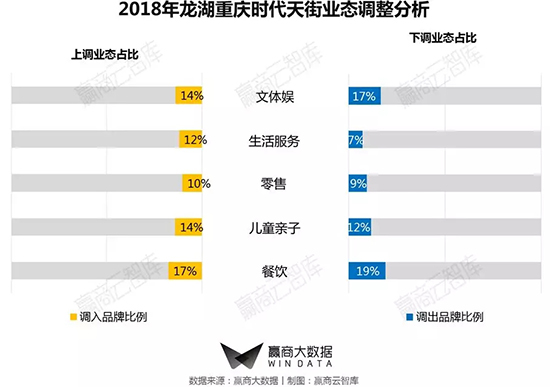

(2)龙湖重庆时代天街:区域/新兴商圈项目打造“乐园化”购物场

六周年庆3天总销售1.025亿,同比增长118%;总客流112万,同比增长32%;仅2018年12月31日单日销售就达4713万,单日客流41.8万,均创开业后历史新高。

调整背景:“乐园化”定位下的“强体验”业态调整

2014-2016年间,因外地游客增多,时代天街将定位升级为城市旅游目的地。2018年三期项目合并管理,为与消费者的精神层面建立联系,提出乐园化经营管理。过去5年内,每年平均品牌调整更新比例为30-40%,每年引入80-100个首进重庆品牌。

调整策略之一:上调零售、儿童亲子;下调餐饮

2018年零售业态品牌量轻微上调,以调入时尚精品为主,下调餐饮,对餐饮品牌进行了精选和迭代。

调整策略之二:收割首店品牌,持续升级业态“潮趣力”

接连落户高化、潮牌、生活方式等业态的20家首进重庆品牌、53家首进龙湖商业品牌、8家西南区域级与城市级旗舰店。

A馆升级国际高化与精品时尚:引入M.A.C重庆旗舰店、Origins最新形象店;2019年陆续进驻Polo Ralph Lauren、GENTSPACE、BOBBI BROWN、sulwhasoo、ipsa、NARS等。

B馆持续焕新数码智能与生活方式:引入华为授权体验店西南旗舰店、京东之家、绿米智能家居体验馆重庆首店;今年进驻大疆(DJI)无人机体验店。

C馆引入网红、年轻时尚店铺:VICTORIA’S SECRET全品类旗舰店、喜茶HEYTEA LAB店、Nike KICKS LOUNGE概念店;2019年进驻Lacoste、HAZZYS、李宁国潮、adidas(mini BC)、chocolate,以及重庆首家乐高授权玩具店、小鹏汽车首家购物中心店。

D馆诠释个性潮牌:引入首家国粹文化概念店HEA、台湾设计师潮牌Clubxxhh西南旗舰店、潮文化买手集合店inxxstreet、生活潮流店Power Space重庆首店、adidas football西南旗舰店等10家潮牌。

调整策略之三:精选新兴餐饮品牌,营造夜生活氛围

今年上半年引进重庆首家鼎凰花胶鸡、全国首家大隐海鲜自助、太二、灰鲸、炭烤麻里、金牌烤匠、江湖流、杨记隆府、虎吞、木屋烧烤、淑芬串串、无尾酒馆、鬼洗;奈雪の茶及捞王锅物料理将在7月开业。由纯K、文和友等IP餐饮组合而成的餐饮酒吧区,使时尚、品质、社交等内容在全新的场景融合。

调整策略之四:丰富体验业态层次,构建新型儿童家庭体验平台

项目拥有日本早教第一品牌七田真、美国第一婴童品牌Carter’s重庆首店、独创“艺术+糕点”的互动体验空间哈里小屋、国际化综合艺术教育机构灰姑娘等品牌,今年引进儿童游乐品牌ME LAND、儿童餐厅the littles,并将不断落户儿童零售、儿童教育、儿童娱乐、儿童医疗等多品类的优质品牌。

调整策略之五:引入IP资源、异业资源,打造家庭欢聚场

商场共享空间组建了文化艺术、亲子互动、娱乐明星和欢购乐园等四大IP集群,通过空间、活动、服务、商品构成与消费者之间的连接点。2018年,Village广场成为孵化网红的街头艺术表演平台。

四、总结

随着二线城市的消费诉求不断跃迁,购物中心的业态品牌调整进入了“加速带”:

1、精准锁定有消费力、敢尝鲜、爱传播的年轻族群,不断增加各层级品牌的丰富度;

2、引进潮牌、轻奢、首店、旗舰店、概念店等顶着“人气光环”的热门品牌;

3、以铺街造景、定制门店、IP代入、科技加持,带动零售往主题化、仪式化转型;

4、利用儿童亲子、文化艺术、运动体验等业态搭建社交圈层流量池。

特别说明:本报告研究样本为杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门15个二线城市,在2018年1-12月品牌调整比例15%及以上的222家购物中心(商业面积≥5万㎡)。

《二线城市典型存量购物中心业态品牌调整趋势报告》服饰、餐饮、儿童亲子、文体娱等细分业态调整篇将陆续发布,敬请期待!

【往期热门干货推荐】

3大城市群1000+mall,谁是“聚客王者”丨WIN DATA榜单

“中国设计”登台,下半年服饰招商看这50家丨WIN DATA榜单

上半年,50个餐饮“潮牌”成mall流量王丨WIN DATA榜单

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

沃尔玛一季度总营收1346.22亿美元,同比增加了8.6%;开市客总营收372.66亿美元,上年同期为347.40亿美元……

开业六年多以来,海雅缤纷城依托精准的客群定位、业态品牌的持续焕新以及一系列特色营销活动,不断焕新商场在消费者心中的形象。

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

赢商网账号登录

赢商网账号登录

未登录

未登录